不銹鋼火電鍋爐管行業專題報告:撥云見日

(報告出品方/作者:長江證券,王鶴濤、趙超、易轟)

不銹鋼火電鍋爐管:沉寂之后,王者歸來

保供能力再獲重視,火電裝機觸底反彈

立足富煤貧油少氣的基本國情,我國形成了煤電為主、氣電為輔、生物質發電為補充的 發展格局,建成了全球最大的清潔高效煤電供應體系。2022 年,我國火力發電 5.73 萬 億千瓦時,占發電總量的 68%,充分印證火電作為能源電力安全“壓艙石”和“頂梁柱” 的作用。 為了實現“碳達峰,碳中和”的目標,近年來我國積極推進電力清潔低碳轉型,可再生 能源發電占比順勢提升,而作為傳統能源的火電占比逐步回落,火電在新增發電裝機容 量占比從 2015 年的 55%回落至 2022 年的 19%。

然而,新能源發電大規模并網,使得源、荷兩端不確定性持續攀升,電力系統穩定運行 面臨的挑戰不斷增多。根據長江公用,2020 年末以湖南、江西及陜西為起始、到 2021 年夏秋之際全國大范圍的限電、再到 2022 年夏季的四川有序用電,我國限電頻率較過 往顯著提升,雖然歷次均有天氣、工業生產及其他偶然因素的表觀影響,但連續多年出 現限電現象背后真實原因是供給存在結構問題,火電托底保供、系統調節和戰略備用等 功能的重要性進一步凸顯。

放棄火力發電,并非長久之策。正確引導火電行業低碳轉型,方為平穩構建新型能源體 系和落實碳中和目標的關鍵。放眼未來幾年,火電裝機容量有望獲得修復性增長: 1) 新增電力裝機總量有望提升。長周期看,我國電力需求和 GDP 的增速具有較高一 致性。2020-2022 年國內新增電力裝機容量整體保持平穩,然而隨著用電需求的增 長,電力供應的壓力正逐步加大。在 2023 年經濟有望全面復蘇的預期下,用電需 求有望進一步提升,催生更大程度的電力裝機需求; 2) 火電在新增裝機占比有望修復。近兩年頻繁限電的背后,本質是新型能源暫時還無 法滿足電力穩定供應的要求,而作為穩定性最強的能源,火電裝機的提升有助于提 高電力系統安全供應保障能力。2022 年火電基本建設投資額的明顯回升,即可印 證火電保供能力正重新被重視。

超超臨界機組成為主流,高端不銹鋼火電鍋爐管充分受 益

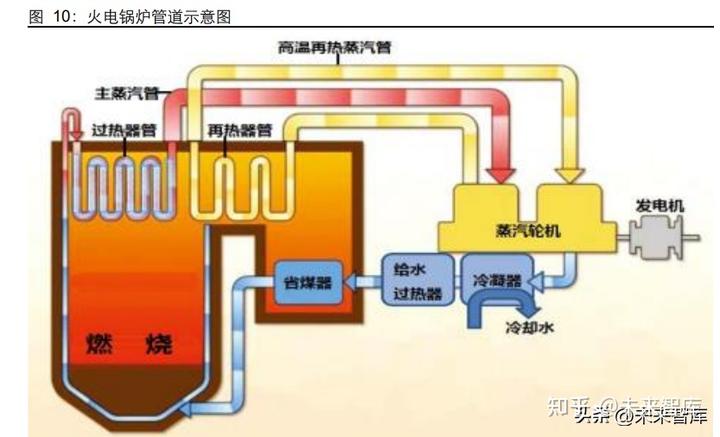

實現火電行業的低碳轉型,電站向高溫高壓化升級是關鍵。火電機組的效率主要取決于 蒸汽的壓力和溫度參數,參數越高,效率越高。據武進不銹公告,鍋爐管蒸汽壓力每提 高 1Mpa,機組的熱效率可以提升 0.18%~0.29%;蒸汽溫度每提升 10℃,機組的熱效 率可以提升 0.25%~0.3%,更高溫度、更高壓力的超超臨界機組是未來火電機組的主要 發展方向。 超超臨界機組技術趨于成熟,我國逐步引領技術發展。根據《超臨界超超臨界鍋爐管品 種的開發現狀》(刑娜等)和《高端鍋爐管發展現狀和轉型升級》(鋼鐵研究總院):

1)20 世紀 80 年代,538~566℃、19~24MPa 蒸汽的亞臨界-超臨界鍋爐是日本發電鍋 爐的主要型號;到 20 世紀 90 年代,596~610℃、24~27MPa 蒸汽的超超臨界鍋爐在日 本實用化;這一階段,日本為全球先進火電鍋爐管技術的引領者。

2)我國自 21 世紀初從日本引進超超臨界發電技術以來,迅速將該項技術投入到產業化 應用。經過多年來的國產化研發和改造,當前最早一批國產機組已經完成全生命周期服 役,超超臨界技術也逐步成為一項成熟并且廣泛應用的清潔燃煤技術。經過多年的技術 攻堅,我國已經從“追趕者”轉變為“領跑者”,當前已經突破 620℃~630℃超超臨界 機組整體技術,正在研發熱效率更高,煤耗更低的 650℃~700℃超超臨界技術,預計 2030 年左右實現產業化應用。

電力行業清潔低碳轉型,驅動超超臨界電站成為主流。為實現電力行業“雙碳”目標, 國家發改委于 2021 年發布《全國煤電機組改造升級實施方案》,其中規定新建的煤電機 組,原則上采用超超臨界、且供電煤耗低于 270 克標準煤/千瓦時的機組;設計工況下 供電煤耗高于 285 克標準煤/千瓦時的濕冷煤電機組和高于 300 克標準煤/千瓦時的空冷 煤電機組不允許新建。意味著亞臨界機組和超臨界機組因不符合煤耗標準,正逐步退出 歷史舞臺。

作為火電鍋爐管道中性能要求最高的環節,超級不銹鋼管充分受益于火電機組的升級。 隨著火電裝置蒸汽參數(溫度、壓力)和熱效率的不斷提高,對火電鍋爐管性能要求也 越來越高。以 Super304、HR3C 為代表的高強度、高耐蝕性耐熱超級不銹鋼鋼管逐步 替代 TP347HFG 等傳統不銹鋼和 T/P91、T/P92 等高合金鋼和低合金鋼材料,成為過 熱器、再熱器等鍋爐核心部件管道的主要選材。

憑借優異的抗高溫和耐腐蝕性能,Super304 和 HR3C 主要應用于過熱器和再熱器等火 電鍋爐管道中環境最為嚴苛的環節。電站鍋爐受熱面部件主要包括水冷壁、過熱器、再 熱器、集箱、和主蒸汽管道,其中鍋爐過熱器及再熱器管道的工作環境要比其他高溫承 壓部件更為復雜:1)水蒸氣在這里經過煤火的直接加熱繼續升溫升壓,管壁溫度要比 所承載的蒸汽溫度高出 50℃甚至 80℃;2)此外,過熱器及再熱器管道內側受氧化性氣 氛的高溫高壓飽和蒸汽沖刷,外側與煤火煙氣腐蝕性氣氛直接接觸。不僅需要管材具備 足夠的高溫持久強度、良好的抗高溫疲勞性能和蠕變塑性等高溫性能,還要具備良好的 抗氧化腐蝕性能,其惡劣條件,僅超級不銹鋼管能夠滿足。 隨著火電鍋爐機組升級,超級不銹鋼管用量顯著提升。根據鋼鐵研究總院的《高端鍋爐 管發展現狀和轉型升級》,對一臺 1000MW 的鍋爐,超臨界對超級不銹鋼管需求量僅 450 噸(占比 5.1%),而對超超臨界二次再熱鍋爐,超級不銹鋼管的需求達到 1515 噸 (占比 11%),未來隨著火電鍋爐發電效率的進一步提升,對高端鍋爐管的需求空間將 更為廣闊。

成本而言,根據《630~650℃超超臨界參數鍋爐受熱面管備選材料建議》(劉巍棟),高 端鍋爐管產品規格基本相同,制作加工工藝相似,制造成本應較為相近,總體成本差異 主要取決于添加合金元素的量及單位價格。對比 Super304 含有 18%的 Cr、9%的 Ni, 而 HR3C 含有 25%的 Cr、20%的 Ni,加總單價較高的合計組分后,Super304 合金元 素的質量分數為 30.4%,而 HR3C 合金元素的質量分數為 45.6%,HR3C 的生產成本 相對較高。

景氣可期:下游火電起勢,需求遠近兼具;供給

國產替代,存量玩家稀缺 需求:短期爆發增長,長期韌性十足

總結火電鍋爐管未來的發展前景: 1) 短期,電力保供需求迫在眉睫,產業鏈有望迎接爆發式增長機遇,而前期需求持續 低迷使得行業資本開支長期處于低位,供給緊缺催生超額收益; 2) 中期,國產鍋爐不銹鋼管技術水平逐步接近海外龍頭,加之服役周期和服役數據的 逐步完善,國內產能的低成本競爭優勢逐步凸顯,國產替代進程有望加速; 3) 長期,現有大量的亞臨界、超臨界電站的升級改造項目支撐遠期需求韌性,此外電 站技術升級迭代有望為高端鍋爐管帶來持續性的升級需求。

短期:電力保供迫在眉睫,高端鍋爐管迎接景氣爆發

受到煤價、能耗雙控等因素影響,近年來我國煤電建設積極性嚴重不足。根據 2022 年 8 月,電規總院發布《未來三年電力供需形勢分析》,2021 年全國新增煤電投產裝機僅 2803 萬千瓦,為過往 15 年的最低水平,而 2022 年上半年新增的投產僅 740 萬千瓦。 然而隨著需求側工業生產快速恢復,供給側能耗雙控、煤價上漲、來水偏枯等多重因素 疊加,全國電力供需總體偏緊。而未來三年內,預計新增新能源中可靠保障容量不足 4000 萬千瓦,面對約 5%用電需求的增長預期,新能源尚不足以提供和煤電相當的保供 能力。考慮到電力保供迫在眉睫,電規總院提出,在保障安全的前提下,加快推進已明 確的煤電建設,保障未來三年內(2022-2024 年)1.4 億千瓦的煤電按期投產,夯實煤 電托底保供基礎,壓實電力供應保障的基本盤。

根據界面新聞消息,在 2022 年 9 月國家發改委召開煤炭保供會議中提出,2022~2023 兩年火電將新開工 1.65 億千瓦。隨后,根據國際能源網,專家預計 2022~2023 年會有 一大批煤電項目獲批(支撐性電源),2022 年、2023 年每年核準 8000 萬千瓦,2024 年保證投產 8000 萬千瓦,考慮到中間有重疊,預計三年總量在 2 億千瓦(200GW)。 而從預期兌現情況來看,2022 年 1 到 11 月核準的煤電裝機量達到 65GW,為 2021 年 的 3 倍,基本能夠實現全年預期目標(2022 年核準項目主要集中在下半年),印證煤電 建設增長預期的爆發性和確定性。

產業鏈整體產能的緊缺或是當前掣肘新增裝機容量的最大因素。盡管當前獲批的煤電項 目呈爆發式增長,但項目能否及時的建設并網,取決于上游鍋爐管、下游鍋爐廠以及配 套的零部件企業是否具備充足的供應能力。從下游鍋爐廠環節來看,隨著過往十幾年來 需求逐步下臺階(十一五年均 6400 萬千瓦,十二五年均 4900 萬千瓦,十三五年均 3600 萬千瓦),三大鍋爐廠對火電的資本開支長期處于低位。若在一年內實現 8000 萬千瓦裝 機的預期,或存在較大的供給壓力。從鍋爐機組的中標價格來看,2×1000MW 的鍋爐 價格從 2021 年 7.6 億元的低位拉升至近期的 12~14 億元,漲幅達到 70%左右,印證下 游鍋爐產能的緊缺。 此外,與鍋爐廠配套的鍋爐零部件企業以中小型企業為主,對周期波動的抵抗能力較弱, 面對前期行業持續性的景氣下行,部分企業已經退出市場,此環節產能的緊缺值得重視。

超級不銹鋼管緊缺程度較高,價格仍具上漲空間。基于超級不銹鋼管是整個產業鏈中技 術壁壘最強的環節之一,多年來國內僅少量玩家實現批量、穩定供貨。根據盛德鑫泰公 告,2018 年三大鍋爐廠采購的國產不銹鋼火電鍋爐管在采購總量的比例超過 30%,表 明海外龍頭仍攫取了相當程度的市場份額。當前,無論是國產火電鍋爐管還是進口火電 鍋爐管,價格較之前均明顯上漲,而國產鍋爐管的價格仍存上漲空間: 1) 從進口鍋爐管價格來看,2022 年 12 月進口不銹鋼火電鍋爐管價格達到 1.5 萬美元 /噸,相比于前期 8000~9000 美元/噸的水平,上漲幅度達 67%~88%; 2) 從國產鍋爐管價格來看,2020 年盛德鑫泰的鍋爐管銷售價格約為 3.16 萬元/噸;而 根據 2022 年 9 月盛德鑫泰公告,當前超級不銹鋼價格在 4~5 萬元/噸,較 2021 年 價格上漲 27%~58%。根據武進不銹 2022 年 12 月公告,在與上海鍋爐廠簽訂的 3.7 億元的訂單中,公司中標 120 萬米鍋爐不銹鋼管(折合約 8000 噸),中標價格 約到 4.63 萬元/噸。據上海證券報 2023 年 2 月的報道,目前武進不銹的 Super304 (S30432)產品的報價已經漲至 5.5~5.8 萬元/噸。

作為產業鏈技術壁壘最高的環節之一,不銹鋼火電鍋爐管有望獲得豐厚的價格彈性,在 當前價格水平下,或仍有提升空間:

1) 基于長尾效應,廠商庫存會逐級放大對應需求幅度,假設終端需求提升 1%,中游 需求將提升 1%+x%,上游需求將提升 1%+x%+y%,最終各環節的需求上升彈性 呈現上游>中游>下游的序列。由此,隨著終端需求爆發,相對于鍋爐廠,中游鍋爐 管企業的量彈性或更為豐厚。

2) 不銹鋼火電鍋爐管作為整個產業鏈中技術壁壘最高的環節之一,在下游鍋爐中的 價格占比相對較低。當前供需矛盾凸出下,下游客戶對漲價的接受意愿較高。根據 盛德鑫泰公告,1GW 的電站機組對于不銹鋼和超級不銹鋼需求約為 800~1000 噸, 保守按照 800 噸需求,4.5 萬元/噸的價格計算,1GW 電站鍋爐中的不銹鋼火電鍋 爐管價格約 3600 萬元。而當前單個 GW 電站鍋爐的價格約為 6 億元左右,不銹 鋼火電鍋爐管的價格在鍋爐價格占比僅 6%。此外,進口鍋爐管價格明顯高于國產 品牌,然而始終占據一定的市場份額,亦可證明鍋爐廠對鍋爐管成本的關注小于對 鍋爐管產品性能,供貨商供應經驗等方面的關注。

中期:海外供給高度剛性,國產替代有望加速

復盤我國對不銹鋼火電鍋爐管的進口歷程,隨著國內能源設備無縫鋼管制造水平不斷提 升,之前只能依賴進口的部分高端不銹鋼火電鍋爐管國產替代趨勢明顯:

1) 20 世紀初~2008 年:這一時期是我國煤電建設的高速發展期,然而不銹鋼火電鍋 爐管的技術水平相對落后。自 20 世紀初我國從日本住友引進 Super304、HR3C 等高端不銹鋼火電鍋爐管品種以來,憑借優異的性能,進口產品迅速替代原有的中 低端不銹鋼品種,占據主要的市場份額。2008 年我國進口不銹鋼火電鍋爐管 2.27 萬噸,主要來自于日本住友。而根據日本住友的測算,當年全球的需求在 3 萬噸水 平,而日本住友的產能規模 2.4 萬噸,市占率約 80%。

2) 2009 年~2015 年:隨著建設高峰漸過,我國煤電建設進入平穩發展期。經過十幾 年的研究和試制,寶鋼、太鋼、長城特鋼掌握了 Super304 冶煉坯料的能力,而寶 鋼、宜興鋼管、久立特材、華熟特鋼、武進不銹、太鋼、長城特鋼等 7 家制管企業成為第一批掌握 Super304 關鍵技術,實現國產化生產的企業。需求放緩,疊加國 內廠商的沖擊,進口不銹鋼火電鍋爐管價格快速回落。然而,國產鍋爐管在延伸率 等關鍵性能指標上和進口鍋爐管相比存在一定差距。盡管部分企業能夠小批量生 產出符合標準的產品,但能夠實現大批量穩定供貨的企業寥寥無幾,進口鍋爐管依 舊占據絕大部分的市場份額。

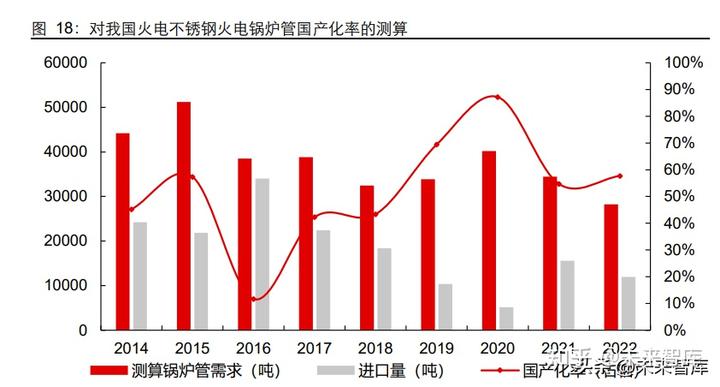

3) 2016 年至今:這一時期,國產化趨勢逐步明朗,不銹鋼鍋爐管的國產替代進入厚 積薄發期。一方面,寶鋼特鋼、太鋼不銹、永興材料等國內鋼廠技術水平更加完善, 可供應質量更加穩定的 Super304 和 HR3C 鋼坯材料。另一方面,國產不銹鋼火 電鍋爐管企業的產品經歷較長的供貨和運營周期后,質量穩定性和產品一致性逐 步被認可,加之成本端的凸出優勢,性價比逐步顯現。測算不銹鋼火電鍋爐管的國 產化率從 2016 年的 12%左右快速提升至 2022 年的 58%左右。

測算基于以下假設: 1) 根據盛德鑫泰公告,1GW 煤電的裝機需要約 800~1000 噸的不銹鋼和超級不銹鋼 需求,保守按照 1GW 煤電裝機對于 800 噸需求計算; 2) 考慮到存量機組的替換需求,假設 2014~2020 年替換的鍋爐機組約 10GW; 3) 假設 2021、2022 年亞臨界、超臨界的升級改造需求分別為 5GW 和 10GW; 4) 國產化率=(測算不銹鋼火電鍋爐管市場需求-進口鍋爐管數量)/測算不銹鋼火電 鍋爐管市場需求。

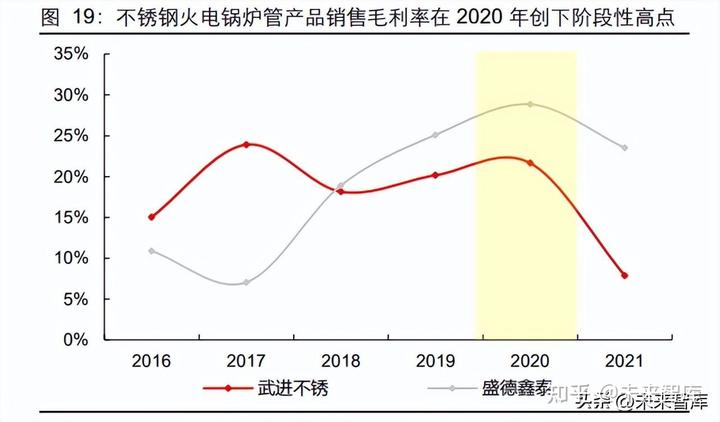

過往來看,進口產品對國內不銹鋼鍋爐管企業的盈利水平影響較大。受新冠疫情對海運 物流的擾動,2020 年我國進口不銹鋼鍋爐管數量大幅回落,從 2019 年的 1.03 萬噸回 落至 2020 年的 0.51 萬噸。隨著進口產品競爭的減弱,國產不銹鋼火電鍋爐管產品的毛 利率達到階段性高點。然而,隨著 2021 年新冠疫情的擾動逐步消除,進口不銹鋼鍋爐 管數量又重新回升至 1.56 萬噸,約占當年總需求 45%,表明下游鍋爐廠對進口不銹鋼 火電鍋爐管的需求仍有一定韌性。然而當下時點,對進口鍋爐管的依賴有望被加速打破:

1) 下游需求爆發增長的預期下,海外供給維持高度剛性,增量需求或僅能依靠國產產 能來滿足。日本住友是全球主要的高端不銹鋼火電鍋爐管生產企業,在 2007 年的 產能達到 2.4 萬噸,全球市占率約 80%;過往十幾年內,住友主要的需求來自中 國市場。隨著中國鍋爐管需求逐步下臺階,日本住友并無擴大產能的動機,產能維 持剛性。由此,增量的需求或僅能通過國產新增產能來滿足。

2) 歐洲市場逐步重啟火電,加劇全球鍋爐管的產能稀缺性。當前除中國火電需求復蘇 外,受能源成本高漲擾動下的歐洲各國也相繼重啟火電,加劇全球市場鍋爐管產能 的緊缺。我國進口鍋爐管價格從 22 年 5 月的約 8085 美元/噸上漲至 22 年 12 月 的 15047 美元/噸,即可印證。進口鍋爐管價格高漲下,或促使部分下游鍋爐廠轉 向性價比相對更高的國產產能。

3) 國產產能完成全周期服役,可靠性逐步被認可。鍋爐管的使用壽命一般在 10 年~15 年左右。當前時點,第一批國產化鍋爐管逐步完成全生命周期的服役,隨著服役數 據的逐步豐富,可靠性逐步被認可。根據武進不銹公告,電力相關的專業研究院已 經完成武進不銹和日本住友產品完整的、全生命周期的數據對比,武進不銹的產品 在各項性能上已經可以與日本住友的產品相匹敵。

長期:存量改造支撐長期韌性,高端鍋爐管升級空間仍可期待

基于我國電力結構中,火力發電仍為主導。長周期來看,即使在景氣爆發后每年的增量 需求回歸穩定,存量項目的升級需求亦可支撐充分韌性。 中期來看,根據《全國煤電機組改造升級實施方案》,對供電煤耗在 300 克標準煤/千瓦 時以上的煤電機組,應加快創造條件實施節能改造,“十四五”期間改造規模不低于 3.5 億千瓦,其中供熱改造和靈活性改造制造分別不低于 5000 萬千瓦和 2 億千瓦,測算需 通過將中低溫段管道向高溫段管道升級,實現升級改造的鍋爐約為 1 億千瓦(100GW)。 長期來看,截至 2018 年底,我國僅有 39%的火電機組為超超臨界機組,而 61%的機組 是超臨界和亞臨界機組,升級改造的空間巨大,由此有望支撐長期需求韌性。

基于大部分不銹鋼無縫管生產流程類似,由此大部分品種產線互通,可以進行產能的柔 性調節。由此,即使高端鍋爐管需求長期回落,生產企業也可將產線調節為其他高端產 品,可以避免產線的閑置。

此外,未來鍋爐管品種升級迭代的增量需求值得重視。當前 650℃~700℃的超超臨界機 組技術正在攻關,其熱效率有望達到 48%~50%,煤耗有望小于 210g/kwh。而在不銹鋼 鍋爐管領域,山特維克研發的 Sanicro 25 鋼是 650℃~700℃超超臨界機組較為成熟的 方案。2018 年,久立特材與山特維克簽署合作協議,就 Sanicro 25 建立合作供應伙伴 關系;2021 年,久立特材生產的 Sanicro 25 產品達到性能要求,獲得生產該項產品的 資質,未來隨著火電鍋爐進一步向高溫、高壓化升級,市場空間有望逐步打開。

最終,新增煤電裝機需求景氣爆發,疊加老舊鍋爐替換、升級改造需求,測算 2023~2025 年國內超級不銹鋼管市場需求分別為 6.8、8.8、9.6 萬噸,2022~2025 的 CAGR 達 50%, 尤其 2023 年增速高達 141%,需求的爆發式增長易催生供需的階段性失衡。此外,海 外產能的緊缺,有望促使國產率迅速提升,預計從 2022 年的 58%大幅提升至 2023 年 的 85%,國內玩家充分受益。

測算基于以下假設: 1) 考慮到當前鍋爐管、下游鍋爐廠和配套零部件企業產能嚴重緊缺,原先預期的火電 裝機目標或將整體后移,預計 2023~2025 年裝機需求分別為 50、70、80GW; 2) 假設存量替代需求每年保持 10GW 不變; 3) 在十四五升級改造需求合計 100GW 的估算下,預計 2023~2025 年升級改造需求 分別為 25、30、30GW; 4) 基于以日本住友為代表的海外鍋爐管產能供給剛性,加之歐洲火電重啟下需求提 升,預計 2023 年進口鍋爐管 1 萬噸;而隨著國內價格提升,或催生海外企業產能 釋放,預計 2024、2025 年進口鍋爐管 1.25、1.5 萬噸。

供給:長久期供應為關鍵壁壘,存量玩家共享景氣

壁壘:認證壁壘高鑄,掣肘新玩家進入

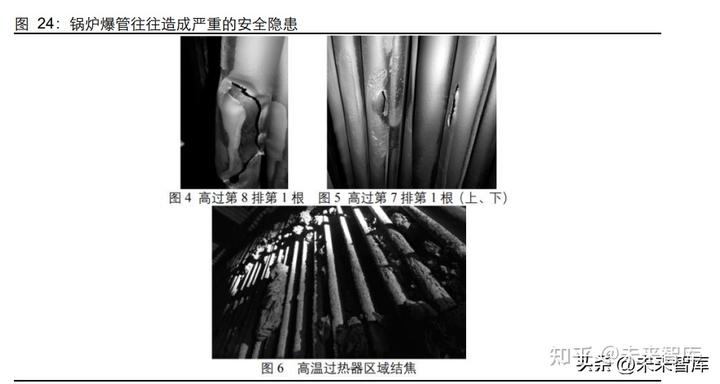

高端不銹鋼鍋爐管的核心壁壘在于對質量穩定性的認證。當前主流的高端不銹鋼火電鍋 爐管品種(Super304、HR3C)為上世紀 90 年代日本住友所開發,經過十幾年的國產 化研發,2010 年前后有七家企業生產的試樣通過客戶認證。然而多年以來,真正實現 穩定批量供貨的國內企業僅武進不銹、盛德鑫泰和太鋼不銹,核心原因在于小批量的生產出符合要求的試樣并不難,真正的壁壘在于長期、穩定、大批量的供貨。因此,嚴苛 的認證過程為行業的最大壁壘,而具備長周期供貨經驗的企業被下游客戶所重視。 鍋爐管爆炸為電站最常見的事故,往往造成嚴重的經濟損失。據《內蒙古某電廠#1 鍋爐 爆管事故分析》(劉宏衛),發電機組非停原因的 70%是由鍋爐爆管導致。鍋爐受熱面爆 管后,不僅造成極大的經濟損失,而且威脅電廠運行安全。如在該內蒙古電廠爆管事故 中,屏式過熱器、高溫過熱器管上,明顯爆開點 4 處,經目測與測厚后發現屏式過熱器、 高過、頂棚過熱器管 40 根左右有減薄現象,造成極大的安全隱患。

對全生命周期質量穩定性的高要求催生嚴苛的認證標準。根據盛德鑫泰公告,高等級火 電用管的壁壘主要體現在:1)進入門檻高,如果企業要新開發這種材料,首先要得到鍋 爐廠材料研究所的認可,經過 1 萬個小時以上的高溫蠕變的實驗,合格才能使用;2) 制造難度大,高合金無縫鋼管 T91、T92 和超級不銹鋼管的難點主要在加工,因為高等 級的材料對溫度的敏感性、雜質的比例、整個工藝的定位都要求很高,一旦有所偏差會 造成材料的缺陷和報廢,如果成材率不高,可能會帶來整個利潤的下滑。 根據《電站鍋爐用高等級耐熱鋼管指定進口的適宜性探討》(李健等),我國所采用的電 站鍋爐高等級耐熱鋼管標準技術(GB/T 5310)是全球范圍內最為嚴格的標準,對比美 國 ASME 標準除了熱處理、性能、無損檢測和奧氏體鋼的晶粒度有要求外,其他對鍋爐 材料需要的性能特別是高溫性能有重要影響的要素如冶煉、有害元素、非金屬夾雜物和 組織等均未明確控制,也未提出沖擊吸收能量的要求。在嚴苛的認證標準下,在過往的 數十年之內行業無新增競爭者,即使想要新入行業,也需要至少 2~3 年的認證周期,僅 存量玩家分享景氣紅利。

格局:海外龍頭供給剛性,兩大國產龍頭分享紅利

高端不銹鋼火電鍋爐管產業鏈中,上游的寶鋼特鋼、太鋼不銹、永興材料為主要的坯料 供應商;加工端環節,形成以武進不銹和盛德鑫泰雙寡頭競爭的市場格局,太鋼不銹和 久立特材亦有少量成品鍋爐管供應。海外供應商以住友金屬為主,其余 DMV、TUBACEX 也有少量供貨。日本住友作為 Super304、HR3C 等高端不銹鋼火電鍋爐管的開發者, 產品具有最長的供貨經驗和最豐富的實驗數據,產能性能在全球范圍內最具競爭力。

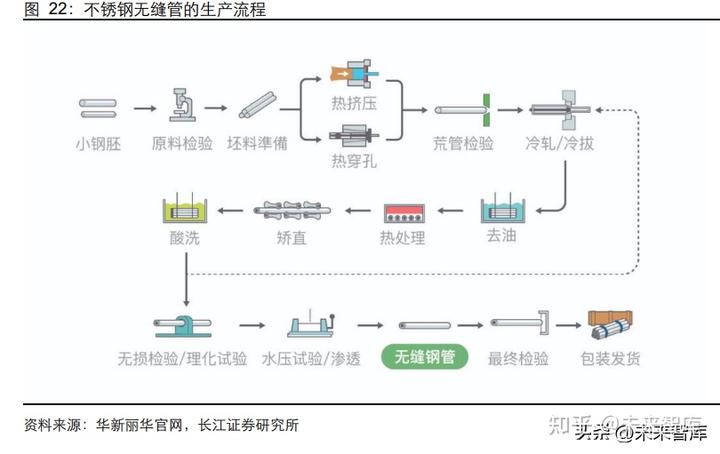

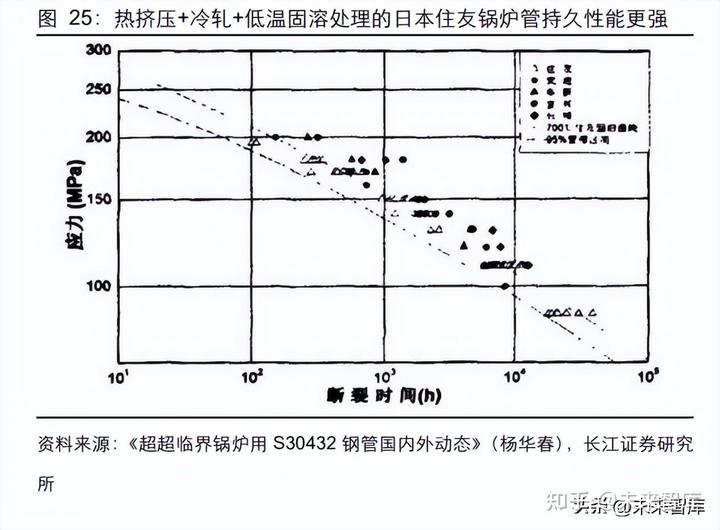

從生產工藝上看,當前主要有兩種主流的鍋爐管工藝,一種是海外龍頭(住友、DMV、 TUBACEX)和久立特材為代表的“熱擠壓+冷軋+低溫固溶處理”工藝;另一種為其他 國內生產商的“穿孔+高溫軟化+冷軋+低溫固溶處理”工藝。兩種工藝所生產的鍋爐管 均可滿足客戶的認證要求,然而前者得到的金屬密實性較好,組織更為均勻,無明顯的 各向異性,同時可以避免傳統熱穿管工藝在荒管表面產生裂紋的問題。但是,這種工藝 的成材率(保溫時氧化嚴重的影響)較低,制造成本(高溫長時間加熱熱耗較高,內外 壁氧化的后續處理費時費力)相對更高,制造難度更大。

基于生產成本以及要求的毛利率水平較高,久立特材或成為國內鍋爐管產能的柔性調節 項。過往來看,由于產線投資成本相對較高,加之火電處于下行周期,久立特材將原有 的 2 萬噸超超臨界電站鍋爐管產線轉向生產經濟效益相對更高的產品。隨著超級不銹鋼 火電鍋爐管景氣爆發,生產效益大幅提升,久立特材仍有轉回的可能。由此,久立特材 的鍋爐管產能或成為柔性調節項,當鍋爐管價格上漲至久立特材合意的利潤水平時,久 立特材或開始增加對鍋爐管的供應。當然,基于久立特材無縫不銹鋼管的毛利率平均水 平達到 31.71%(2021 年),當鍋爐管價格漲至久立特材合意利潤水平時,成本處于相 對低位的武進不銹和盛德鑫泰的利潤將非常靚麗。

對于不銹鋼加工企業而言,成材率是影響生產成本的關鍵因素。武進不銹、盛德鑫泰作 為優質民營企業,擁有優異的精細化管理能力,通過管理效率的不斷提升,產品的成材 率和產能利用率均居于行業高位。太鋼不銹的子公司鋼管公司基于生產效率較低,常年 虧損導致減值嚴重,或將掣肘未來供應量的提升。

總結來看,在當前景氣爆發時點,具備較強確定性產能增長預期的僅武進不銹和盛德鑫 泰,在其他競爭對手的供給相對剛性下,二者有望分享行業增量。從兩者新建項目來看, 武進不銹投資 4.68 億元于“2 萬噸高端裝備用高性能不銹鋼無縫管”項目,預計新增 1.2 萬噸高端鍋爐不銹鋼管和 0.8 萬噸換熱器用不銹鋼無縫管,考慮到鍋爐管供給緊缺 以及公司可以柔性調節產能,在鍋爐管的增量上或有彈性。盛德鑫泰投資 2.62 億元于 “新建特種設備用不銹鋼、合金鋼無縫鋼管制造項目”,根據募投項目,項目投產后預計 可年產不銹鋼鍋爐管 1 萬噸,年產合金鋼管 3 萬噸。

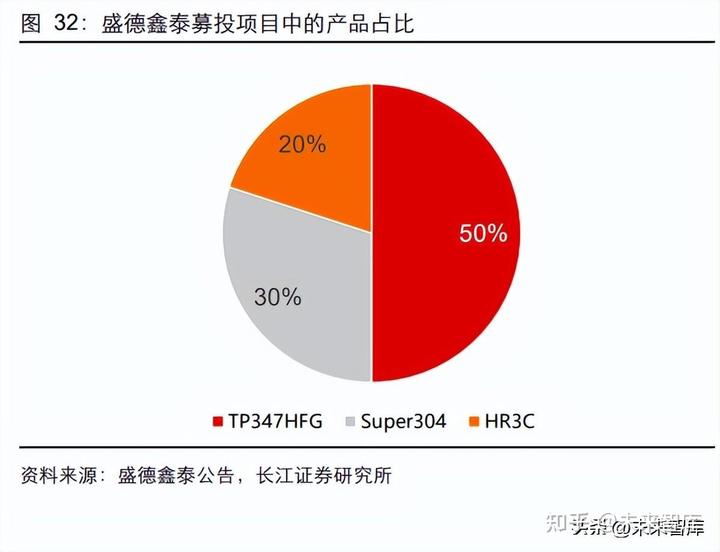

武進不銹的噸投資金額明顯高于盛德鑫泰,或由于投產的產品結構相對高端。對比兩個 項目的單位投資金額,武進不銹為 2.34 萬元/噸,而盛德鑫泰為 6550 元/噸。就不銹鋼 鍋爐管產品而言,盛德鑫泰募投產品除 Super304、HR3C 等高等級的超級不銹鋼外, 還包括了 50%的 TP347HFG 等中端產品;武進不銹投產的產品或更為高端,其中設備 購置費占項目資本性支出的 62%。

產業鏈投資:武進不銹蹄疾步穩,盛德鑫泰蓄勢 待發

武進不銹和盛德鑫泰作為國內工業用無縫不銹鋼管龍頭企業,多年以來深耕高端鍋爐不 銹鋼管領域,當前逐步邁向收獲期,有望共享火電建設的景氣爆發。整體來看,武進不 銹處于整體產品結構的優化升級期,高端火電鍋爐管則是其中靚麗的一環,倘若高端化 順利推進,盈利中樞有望穩步提升;盛德鑫泰的無縫鋼管、無縫不銹鋼管產品下游更多 的集中于火電鍋爐管領域,有望更大程度的受益于鍋爐管的景氣爆發。 從杜邦分析來看,武進不銹和盛德鑫泰在 2022 年 Q3 的年化 ROE 均為 8%,武進不銹 以 7%的銷售凈利率上更勝一籌,對比盛德鑫泰為 5%;而盛德鑫泰的權益乘數的貢獻 相對更高,其資產負債率水平達到 48%,對比武進不銹為 31%。

1) 盈利水平上看,過往武進不銹產品結構更為高端,然而利潤波動較大,盛德鑫泰盈 利更為穩定。受火電景氣下行、行業競爭加劇和出口退稅政策取消的影響,近年來 武進不銹和盛德鑫泰的毛利率均出現下滑,而過往毛利率水平相對更高的武進不 銹下滑幅度更明顯,從 2019 年的 24%回落至 2022Q3 的 14%;對比盛德鑫泰從 2019 年的 17%下滑至 2022Q3 的 14%。然而,武進不銹的費用管控能力相對優 異,2022Q3 的綜合費用率為 5%,對比盛德鑫泰為 7%,最終在銷售凈利率上更 勝一籌。

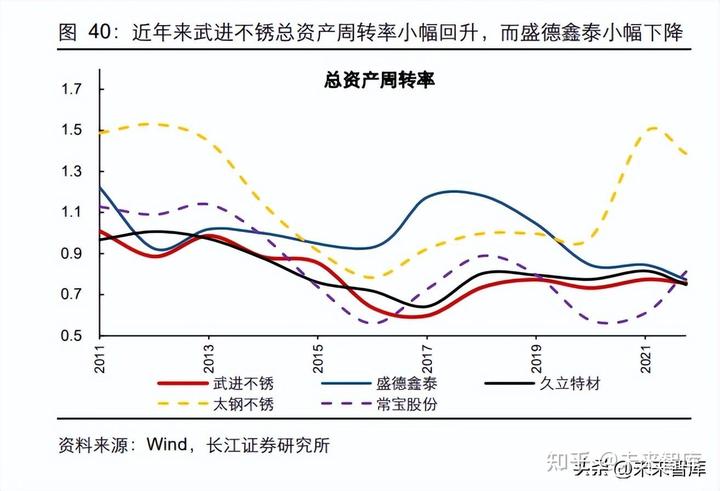

2) 總資產周轉率水平上看,武進不銹近年小幅回升,而盛德鑫泰降幅較大。近年來, 武進不銹的資本開支相對謹慎,總資產周轉率從 2017 年的 0.60 小幅回升至 2022Q3 的 0.76(年化),處于行業中位;而盛德鑫泰處于高速擴張期,上市以來 資產規模快速擴張,而募投項目投產存在滯后性,使得總資產周轉率從 2017 年的 1.17 回落至 2022Q3 的 0.77(年化)。

3) 財務杠桿上看,武進不銹資產負債率小幅回升,仍有上升空間。2022Q3 武進不銹 的資產負債率為 31%,對比盛德鑫泰為 48%。盡管近年來武進不銹的資產負債率 小幅上行,在行業中仍處于中低位置,后續財務杠桿仍有提升空間。

產品結構對比來看,武進不銹下游相對分散,而盛德鑫泰鍋爐管占比較高。過往不銹鋼 火電鍋爐管在武進不銹的收入占比平均約 10%~15%左右,其主要的收入來源來自于石 油化工和機械設備。而盛德鑫泰產品下游火電占比較高,其中不銹鋼無縫鋼管幾乎用于 火電行業,而在合金鋼無縫鋼管中也有較大比例用于火電鍋爐管,伴隨火電景氣爆發, 需求彈性或更為靚麗。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】。