甲醇期貨年度策略報告

發布時間:

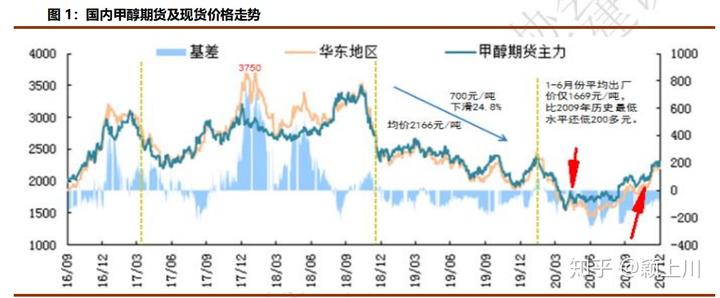

一、行情回顧2020年一季度受新冠肺炎疫情影響,甲醇主產區現貨滯銷、庫存堆積,汽運 停滯,下游需求萎縮,期貨及現貨價格整體呈高位快速

一、行情回顧

2020年一季度受新冠肺炎疫情影響,甲醇主產區現貨滯銷、庫存堆積,汽運 停滯,下游需求萎縮,期貨及現貨價格整體呈高位快速回落趨勢。

二、三季度雖國內疫情有效遏制,但甲醇仍處在供大于求的泥沼中。春檢刺激 難以抵消海外進口貨源的沖擊,華東、華南港庫存再逼高位,檢修裝置復產后令供 應壓力再度放大,部分企業遭遇虧損,行業景氣度走低。期貨及現貨市場價格維持 著震蕩陰跌態勢,伴隨著高進口、弱需求、高庫存和罐容趨緊的行業特征。

四季度隨著主產區利潤性檢修增多,邊際改善慢慢扭轉趨勢,同時海外秋季季 節性檢修助力,到港壓力有所緩解。隨著煤化工產業鏈價格整體上揚以及港口庫存 調整同步反彈恢復甲醇價格重心。

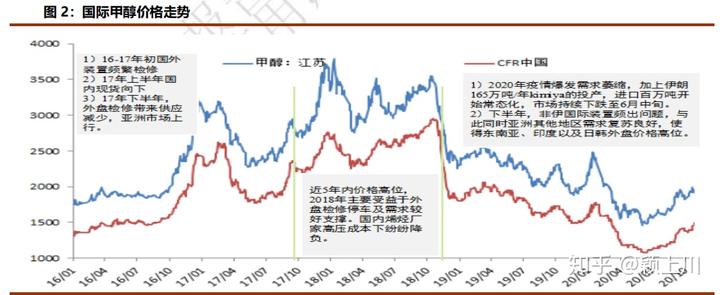

國際甲醇價格在2020年同樣呈現V形走勢,海外疫情貫穿全年,下游需求萎 縮;加上伊朗165萬噸/年kimiya的投產,出口百萬噸開始常態化,市場持續下跌。至6月中旬。下半年非伊國際裝置頻出問題,與此同時亞洲其他地區需求復蘇良好, 使得東南亞、印度以及日韓外盤價格向高位復蘇。

二、市場展望

建立在通脹預期和國內經濟恢復快速平穩的宏觀背景下,預計2021年甲醇價 格重心相對略有抬升,但頂部絕對空間仍相對有限。隨著21年甲醇投產逐漸落地, 預計先揚后抑成為明年大概率事件。

年內關注海外春秋季節性檢修落實情況引起港口庫存變化決定切入點,同樣對 企業庫存和主產地檢修情況重點關注。