2022年底,中國燃氣壁掛爐市場保有量突破3000萬臺!

2022年底,中國燃氣壁掛爐市場保有量突破3000萬臺!據青戈爾資訊最新編寫的《2022壁掛爐產業市場調研報告》測算顯示,截止于2022年12月

2022年底,

中國燃氣壁掛爐市場保有量突破3000萬臺!

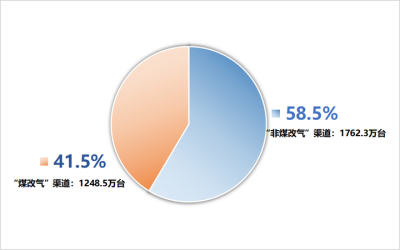

據青戈爾資訊最新編寫的《2022壁掛爐產業市場調研報告》測算顯示,截止于2022年12月底,我國燃氣壁掛爐市場保有量約為3010.8萬臺,正式突破三千萬臺,市場規模邁上新臺階。其中,“非煤改氣”渠道保有量1762.3萬臺,占比58.5%;“煤改氣”渠道保有量為1248.5萬臺,占比41.5%。

圖1 截至2022年底我國燃氣壁掛爐市場保有量構成

2022年,受國際形勢動蕩、國內經濟下行、“煤改氣”基本結束等多重因素影響,我國燃氣壁掛爐行業艱難前行,國內總銷量仍持續下滑。

其中,“煤改氣”工程銷量同比2021年下滑63.4%,在總銷量中的占比下降至21.2%。這說明,“煤改氣”招標市場已經確定進入了另外一個發展階段,其過去幾年作為壁掛爐行業發展主要動能的歷史使命已經完成。

同時,行業近年來在渠道轉型、市場秩序重組等方面已取得一定成果,零售+普通工程市場(即“非煤改氣”渠道)銷量穩步增長。如今市場增長的關鍵已轉移,“非煤改氣”渠道市場保有量的占比正持續上升。

盡管“煤改氣”時代已經過去,但“煤改氣”帶來的一千多萬臺的龐大市場保有量,對整個市場格局的影響還是極其深遠的。

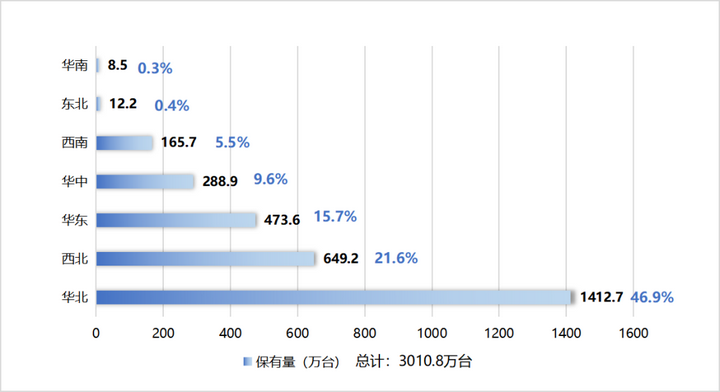

從地區來看,華北區域(河北、山西、內蒙古、北京、天津)作為“煤改氣”力度最大的一個市場,在那幾年間燃氣壁掛爐市場保有量暴增,截至2022年底總體保有量達到1412.7萬臺,占總數的46.9%,是我國七大區域中市場保有量占比最大的一個,占了將近一半。

西北區域(陜西、甘肅、青海、寧夏、新疆)也是政府最早干預進行“煤改氣”的地區之一,并且西北的燃氣相對其他地區便宜很多。截至2022年底,西北區域以649.2萬臺的市場保有量位居第二位,占比21.6%。

另外,華東區域(山東、上海、江蘇、浙江、安徽、江西、福建)區域保有量473.6萬臺,占比15.7%;

華中區域(河南、湖北、湖南)288.9萬臺,占比9.6%;

西南區域(重慶、四川、貴州、云南、西藏)165.7萬臺,占比5.5%;

東北區域(吉林、遼寧、黑龍江)12.2萬臺,占比0.4%;

華南區域(廣東、廣西等)8.5萬臺,占比0.3%。

圖2 截至2022年底我國七大區域燃氣壁掛爐市場保有量

2022年,壁掛爐行業頂著多重壓力在重構與調整中持續發展,雖然總銷量進一步下滑,但依然能看到許多亮點,例如零售+普通工程渠道市場穩步擴大,冷凝式燃氣壁掛爐銷量持續增高,精裝修壁掛爐配套規模漲勢喜人,三千萬市場保有量背后的置換市場也值得期待。

隨著疫情影響不再,市場經濟環境轉好,國家低碳政策及房地產相關政策推進,將為壁掛爐行業未來幾年的發展提供更多機會。了解2022年壁掛爐市場表現,掌握市場形勢特點與發展趨勢,將對未來的謀劃有極大的幫助。更多關于壁掛爐市場更深入細致的數據和分析,請關注由青戈爾資訊編寫的《2022壁掛爐產業市場調研報告》,更多壁掛爐及相關配件的市場信息將在里面全面展現。

來源:青戈爾資訊市場調研部

*本文數據來源青戈爾資訊《2022壁掛爐產業市場調研報告》

僅供參考,如有出入,請以實際為準!