生物柴油龍頭卓越新能研究報告

1. 公司是國內最大的生物柴油企業,成長動能強勁1.1. 通過自主創新打造生物柴油產業鏈,產能持續擴張卓越新能成立于 2001 年,是一家經

1. 公司是國內最大的生物柴油企業,成長動能強勁

1.1. 通過自主創新打造生物柴油產業鏈,產能持續擴張

卓越新能成立于 2001 年,是一家經政府許可的、專業從事以廢油脂(地溝油、酸化油等) 為原料進行生物柴油生產,并將副產物提煉為工業甘油,同時將產業鏈逐步延伸至生物酯增 塑劑、水性醇酸樹脂等深加工產品的高效的資源循環利用企業。

據公告,公司是我國第一家從事廢油脂制備生物柴油的技術研發并率先實現工業化生產的企 業,也是國內產銷規模最大、持續經營時間最長、出口量最大的生物柴油生產企業。經過近 20 年的經營發展,公司在廢油脂制取生物柴油領域積累了豐富的實戰經驗,并通過持續的自 主研發創新,形成了一套先進的、能適用國內廢油脂特點的生物柴油生產工藝體系,廢油脂 轉酯化率及利用率高,產品滿足歐盟市場要求并向其大量出口。

?

據公告,公司生物柴油 2019、2020 年產量約 23-24 萬噸,2021 年美山基地的募投項目進 入試生產,2021 年預計產量 34 萬噸。目前公司已建成東寶 10 萬噸/年、平林 8 萬噸/年、廈 門卓越 10 萬噸/年、美山 10 萬噸/年 4 個生物柴油生產基地,合計產能 38 萬噸/年;新增年產 10 萬噸生物柴油生產線計劃于近期開工,預計今年年底建成,2022 年預計產能 48 萬噸。 遠期公司將穩步開展美山基地年產 5 萬噸天然脂肪醇和年產 10 萬噸烴基生物柴油項目開工 建設的準備工作,計劃用 3 至 5 年時間完成生物柴油年產能規模達到 75 萬噸、生物基材料 產品(工業甘油、生物酯增塑劑、環保型醇酸樹脂、天然脂肪醇、丙二醇等)年產能規模達 到 20 萬噸的產業布局。

據公告,公司 IPO 募投項目“年產 10 萬噸生物柴油(非糧)及年產 5 萬噸天然脂肪醇項目” 項目投資總額為 56,100 萬元,預計達產后能年實現營收 7.05 億元,凈利潤 1.23 億元。

1.2. 盈利快速增長,經營穩健

據公告,公司經過多年對產品的研發及改進,于 2016 年獲得了歐洲市場的準入資格,并于 同年實現了對歐洲市場的批量出口,公司 2016 年后收入和盈利規模持續快速增長。 2016-2020 年公司營收年復合增長率 36.1%,歸母凈利潤復合增長率 48.0%。

因公司生物柴油產品增值稅即征即退稅款計入其他收益項,毛利率與凈利率相差較小。2020 年公司毛利率 15.38%,凈利率 15.15%。研發費用率保持 4%以上水平,整體期間費用率呈 下降趨勢,2020 年僅 7.64%。

公司 2020 年資產負債率 2.73%,維持在極低水平,銷售商品和勞務收到現金始終高于營收, 現金流情況良好。

1.3. 產品主要出口歐盟,買斷式銷售

公司產品銷售有出口和內銷兩種方式,均為買斷式銷售,以直銷客戶為主,部分為貿易商。

(1)生物柴油主要出口歐盟,與化石柴油摻混調合用于車用燃料,境外客戶主要為燃料油 的生產銷售企業,部分為貿易商客戶;部分生物柴油銷往國內(包括供給子公司福建致尚、 卓越生物基),主要用于環保型增塑劑、環保型醇酸樹脂及工業鍋爐、船舶燃料;國內銷售 以款到發貨方式結算,出口業務主要以即期信用證方式結算。

(2)生物酯增塑劑、工業甘油和環保型醇酸樹脂主要銷往國內市場,其中生物酯增塑劑少 量出口。國內銷售以款到發貨方式結算,出口業務主要以前 T/T(電匯)方式結算。 公司主導產品生物柴油于 2016 年取得歐盟生物柴油 ISCC 認證后,批量出口,2020 年海外 銷售金額比例超過 80%。

1.4. 股權結構集中,實際控制能力較強

公司股權較為集中,實控力較強。葉活動和羅春妹夫婦及其女兒葉劭婧,三人通過卓越投資 和香港卓越分別間接控制公司 48.75%和 26.25%的股份,三人為一致行動人,同為公司實際 控制人。葉活動自有限公司成立至今一直擔任公司董事長及總經理,從股權和管理方面,葉 活動對公司具備絕對的控制能力。公司股權相對集中,管理層持股比例較高,有利于公司核 心業務方向的穩定發展。

2. 生物柴油屬于可再生能源,全球大力推廣使用

2.1. 生物柴油清潔可再生,用于燃料能減少二氧化碳排放

生物柴油是以植物油(如菜籽油、大豆油等)、動物油、廢棄油脂(如地溝油等)或微生物 油脂與甲醇或乙醇經酯轉化而形成的脂肪酸甲酯或乙酯。生物柴油的主要成分是碳水化合物, 硫、氮等有害雜質很少,含氧量較高且更易充分燃燒,同時不新增溫室氣體排放量。

作為交通運輸用清潔可再生液體燃料,生物柴油具有十六烷值高、無毒、低硫、可降解、無 芳烴、閃點高、潤滑性能好等特點,可直接替代或與化石柴油調合使用,有效改善低硫柴油 潤滑性,有利于降低柴油發動機尾氣顆粒物、一氧化碳、碳氫化合物、硫化物等污染物排放。 由于其與燃料性質相近,使用過程中無需對原用的柴油引擎、加油設備、儲存設備和保養設 備進行改動,降低了生物柴油的推廣門檻。從食品安全和保護環境兩個角度,生物柴油行業 都是國家大力倡導的綠色環保產業。據公告,經官方測試,混合了 10%的生物航空煤油相比 于傳統航空煉油可以減少 50%的二氧化碳的排放。生物柴油還能作為環保增塑劑的原料。

2.2. 歐洲碳排放配額價格快速走高,利好生物柴油量價

歐盟于 2009 年 4 月實施《可再生能源指令》制定了生物燃料的強制目標:每個成員國到 2020年運輸部門中生物燃料占總燃料的比例不低于 10%。2015 年 12 月歐盟公布了生物柴油高調 和燃料的 B20/30 標準(一般將生物柴油的體積比為 X%的生物柴油混合燃料稱為 BX),允 許在化石柴油中添加 20%或 30%的生物柴油相比之前的調和標準摻混比例進一步提高。 2018 年 12 月,經修訂的《可再生能源指令》生效,新的指令為歐盟制定了一個新的可再生 能源目標,要求 2030 年可再生能源消費比例達到 32%,其中可再生燃料在運輸部門的占比 需達到 14%。

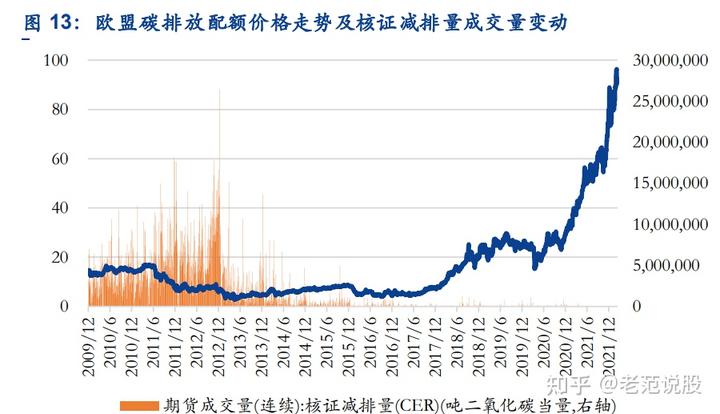

2020 年末,歐盟委員會提出將 2030 年溫室氣體減排目標由 40%提高至 55%。在歐美引領 “碳中和”并搶奪“碳定價權”背景下,我國作為全球 CO2排放量最大的國家,制定 2030 年碳達峰,2060 年碳中和的宏大目標不僅是責任擔當,更是避免掣肘于巴黎協定下的“能 源限制”。歐盟排放配額的買賣價格快速走高,而核證減排量成交量已降低至低水平,碳排 放的限制越來越高。

歐洲是生物柴油生產和應用最早的地區,在生物柴油質量標準方面要求較為完善。因為歐盟 受原材料及碳排放標準的限制,近兩年來歐盟國家加大了生物柴油的進口以滿足本國達到歐 盟的強制目標。隨著未來的環保要求越來越嚴格,歐盟對于生物柴油的進口量將越來越大。

2.3. 我國政策支持生物柴油發展,給予大力度的稅收減免

我國出臺了一系列鼓勵政策發展生物柴油,近幾年國內生物柴油開始出口歐盟市場。

2014 年底,國家能源局印發了《生物柴油產業發展政策》,提出要構建適合我國資源特點, 以廢棄油脂為主,木(草)本非食用油料為輔的可持續原料供應體系。《生物柴油產業發展 政策》提出“國家制定出臺清晰明確的價格、稅收、財政、投資等長期扶持政策。有關地區 原則上應出臺相關地方配套扶持政策”。相應扶持政策的出臺及細化,為生物柴油企業帶來 發展動力。

國家對生物柴油行業實行增值稅先征后退政策。根據財政部、國家稅務總局《資源綜合利用 產品和勞務增值稅優惠目錄》,公司生物柴油類產品系第四類“農林剩余物及其他”中“4.3 綜 合利用廢棄動物油和植物油”的產品,享受增值稅即征即退 70%的稅收優惠政策。

根據國家稅務總局頒發的《關于資源綜合利用企業所得稅優惠管理問題的通知》(國稅函 [2009]185 號),規定以《資源綜合利用企業所得稅優惠目錄(2008 年版)》規定的資源作為 主要原材料,生產國家非限制和非禁止并符合國家及行業相關標準的產品取得的收入,企業 所得稅減按 90%計入企業當年收入總額。銷售以地溝油自產的生物柴油時享受該優惠。

根據財稅?2010?118 號“關于對利用廢棄的動植物油生產純生物柴油免征消費稅的通知” 的規定,生產原材料中廢棄動物油和植物油用量所占比重不低于 70%,且生產的純生物柴油 符合國家《柴油機燃料調和生物柴油(BD100)》標準的生物柴油,免征消費稅。(每噸柴油 消費稅為 1411.2 元)(報告來源:未來智庫)

2.4. 歐洲生物柴油供需缺口有望達到 300 萬噸,我國出口價格走高

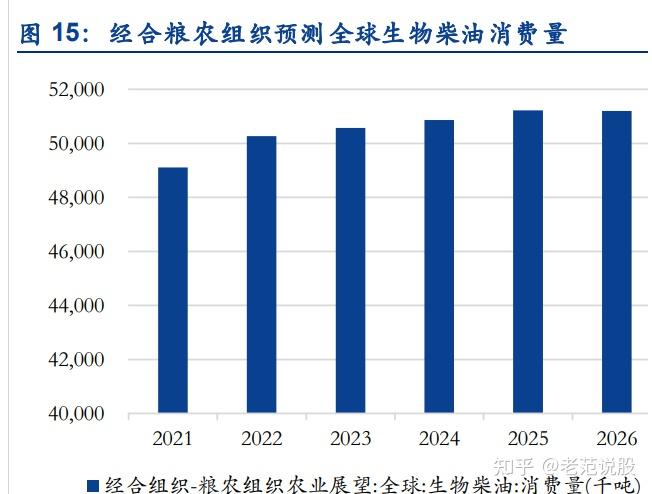

全球生物柴油需求量預計持續提升。據《Renewables 2020 Global Status Report》公布數 據,2019 年全球生物柴油(FAME)產量為 409 億升,全球生物柴油(HVO)產量為 70 億升, 合計近 4000 萬噸。隨著生物柴油添加比例的政策性提升,全球生物柴油消費量有望持續提 升,據經合組織-糧農組織預測,未來全球生物柴油消費量有望超過 5100 萬噸。

歐洲是生物柴油最大的消費地區。據 BP 公布的《Statistical Review of World Energy 2020》 數據,歐洲、亞太、美國為全球生物柴油需求主要地區,2019 年歐洲生物柴油需求量為 261 千桶油當量/日,占全球比重 40%,為最大的消費地區。 未來歐洲生物柴油供需缺口將達到 300 萬噸。據 REN21《2018 可再生能源全球現狀報告》, 歐洲生物柴油 2017 年產量約為 1035 萬噸,消費量約為 1280 萬噸,供需缺口 245 萬噸。據 經合組織-糧農組織預測,2021 年后歐洲的生物柴油供需缺口有望達到約 300 萬噸。

我國生物柴油需求量有望達到 700 萬噸。在我國國內,雖然當前國家尚未強制要求在柴油中 強制添加生物柴油,但是有部分省、市已開始在轄區內的油站進行生物柴油的市場推廣,例 如上海市從 2013 年即開始在公交車、環衛車輛上使用 B5 生物柴油,2018 年開始向社會車 輛銷售 B5 生物柴油,目前油品供應已覆蓋了市區百多個加油站。根據國家統計局的數據, 2020 年我國柴油消費量為 1.4 億噸,因此若國家從 B5 添加標準(即 5%生物柴油添加比例) 開始推廣生物柴油,那么生物柴油的需求量將達到 700 萬噸。據 USDA 數據,2019 年我國 生物柴油(道路使用)量為 4.3 億升(35 萬噸),同比增長 5%。未來隨著添加標準提升,我國 生物柴油的需求量將水漲船高。

2020 年我國生物柴油產量達到 116 萬噸,出口量快速提升。據國家能源局發布的生物質能 發展“十二五”、“十三五”規劃的數據顯示,2010 年、2015 年,我國生物柴油產量分別為 50 萬噸、80 萬噸。據美國農業部對外農業服務局(USDAFAS)的統計數據顯示,2019 年, 中國生物柴油產量 9 億升(72 萬噸);2020 年,中國生物柴油產量估計達 14.55 億升,約 116.4 萬噸,較 2019 年大幅上漲,主要因歐盟需求的極大增長所推動。同時,我國生物柴油出口 數量快速提升,據海關總署數據,2020 年出口量達到 91.1 萬噸,同比增長 38%,2021 年 前 10 月的出口總量已達到 96.4 萬噸。

卓越新能是國內生物柴油產能龍頭企業。目前國內規模生產生物質能源的企業有福建龍巖卓 越新能源有限公司、浙江東江能源科技有限公司、河北金谷集團等。據公告,目前卓越新能 具備 34 萬噸生物柴油產能,約 90%比例出口,2022 年預計產能 48 萬噸。嘉澳 2017 年收 購浙江東江能源科技有限公司 100%股權,公司公告目前具備 10 萬噸生物柴油及原料油產能, 僅 3~4 萬噸外售,未來新增 20 萬噸完全用于出口。

生物柴油價格快速走高。近年來全球生物柴油供不應求趨勢明顯,我國生物柴油出口價格由 之前 5500-6500 元/噸的穩定水平開始迅速走高,2021 年達到接近 10000 元/噸的價格。

行業增長空間巨大,國內企業迎來發展機遇。以 8000 元/噸的出口單價估計,歐洲生物柴油 的行業空間有望從目前 1200 億元增長至 2025 年的 1600 億元,全球市場空間有望從目前 3000 億元增長至 2025 年的 4000 億元。若我國實施 B5 標準,以 7000 元/噸的價格測算, 行業空間將達到約 500 億元。

2.5. 使用廢油脂作原料成本更為低廉,且可雙倍計算二氧化碳減排量

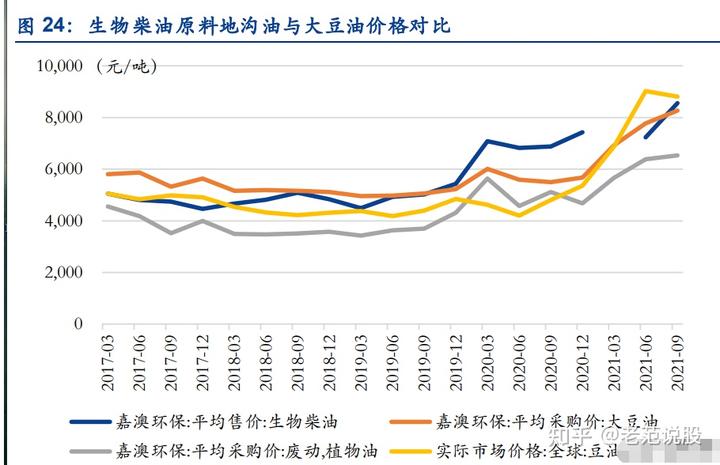

國內以地溝油為原料成本更為低廉。生物柴油在制備上是利用動植物油脂通過酯化或酯交換 反應,從而產出生物柴油。根據原料的不同,可分為以大豆油、菜籽油、棕櫚油、牛油等動 植物油為原料和以廢油脂為原料的兩類生物柴油生產路徑。世界上主要的生物柴油生產國根 據各自區域的自然資源,選擇了適合自身發展生物柴油制備技術路線,如歐洲生物柴油的原 材料以菜籽油為主,美國、巴西、阿根廷以大豆油為主,馬來西亞和印尼以棕櫚油為主,而 我國主要為廢油脂。據 Wind,除去 2020 年疫情的影響,廢油脂即地溝油的價格低于大豆油, 在成本上占據優勢。

地溝油作為生物柴油的上游原材料,因應用領域的關聯性,其價格通常受大豆油、菜籽油及 生物柴油等價格的波動而相應會有一定的波動,同時鑒于地溝油供應地域分散、其他應用領 域階段性需求增長,以及收購中的原料收集、加工、運輸等多個環節工作環境差、人力成本 高等特點,因而影響價格波動的因素也較多。

地溝油來源廣泛,生物柴油以地溝油為原料產能增長空間廣闊。地溝油等廢油脂屬于城市生 活垃圾分類分離的一種廢舊資源,主要來自餐館、酒店、養豬場、食品加工企業等,其來源 多、分布廣。根據國家糧油信息中心公布的《中國食用植物油供需平衡表》信息,2018 年 我國食用植物油消費量為 3190 萬噸,以廢油脂產生量約占食用油總消費量的 30%估算,由 食用油產生的廢油脂將達到 900 萬噸/年;此外,國內油脂精加工后以及各類肉及肉制品加 工后剩余的下腳料亦可再產生廢油脂 100 萬噸以上,以此粗略計算我國每年產生廢油脂 1000 萬噸。目前國內產能僅約 120 萬噸,每 1 噸地溝油可以生產 1 噸的生物柴油,我國以地溝油 為原料生產的生物柴油產能增長空間廣闊。

以地溝油為原料生產的生物柴油可雙倍計算二氧化碳排放減排量。“二氧化碳排放信用”系 由聯合國根據“清潔發展機制”(CDM)的有關條款發放。“二氧化碳排放信用”(每個信用代 表一噸)在國際市場上可售得 15 美元~18 美元。根據行業測試數據,1 噸生物柴油可實現 2.83 噸的碳減排。經全球生物質能源最大消費區域-歐盟的 Dutch Double Counting 認證,相對 于以棕櫚油、大豆油、菜籽油等油脂為原料生產的生物質能源,以廢棄地溝油為原料生產生 物質能源,可雙倍計算二氧化碳排放減排量。

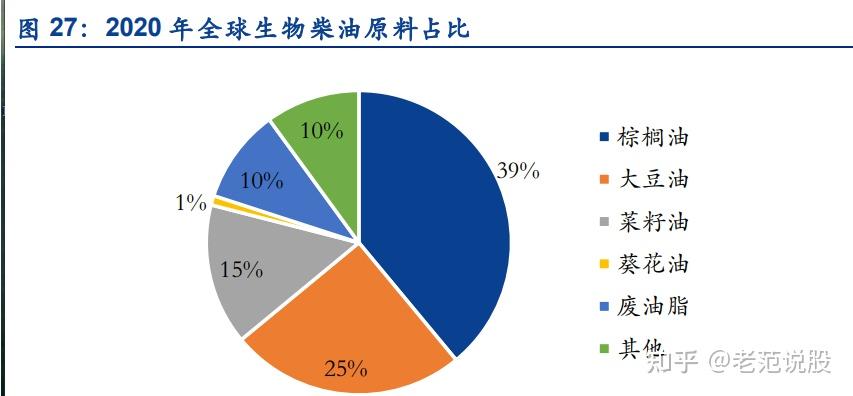

棕櫚油原料將被歐盟淘汰,利好地溝油生物柴油發展。2018 年 6 月,歐盟就《歐盟可再生 能源指令(REDII)》達成一致,其中有一項規定要求歐盟委員會就如何確定高和低間接土地利 用變化(ILUC)風險的生物燃料提出一種方法/準則。那些被評定為“高 ILUC 風險”的生物燃 料不能超過每個國家 2019 年的消費水平,從 2023 年起應逐漸減少,直到 2030 年將為 0%。 該準則規定棕櫚油生物柴油被認為是高 ILUC 風險,將大豆生物柴油等其他有害生物柴油排 除在高 ILUC 范疇之外。隨著棕櫚油的逐步淘汰,歐洲進口生物柴油的來源和生產生物柴油 的原料都將發生變化。歐洲向我國進口生物柴油的量迅速增加,地溝油生物柴油的市場份額 有望持續提升,將利好我國生物柴油行業發展。

3. 工藝與原料采購優勢明顯,積極拓展烴基生物柴油及生物基材料

3.1. 公司國內產能最大,噸凈利水平高于同業

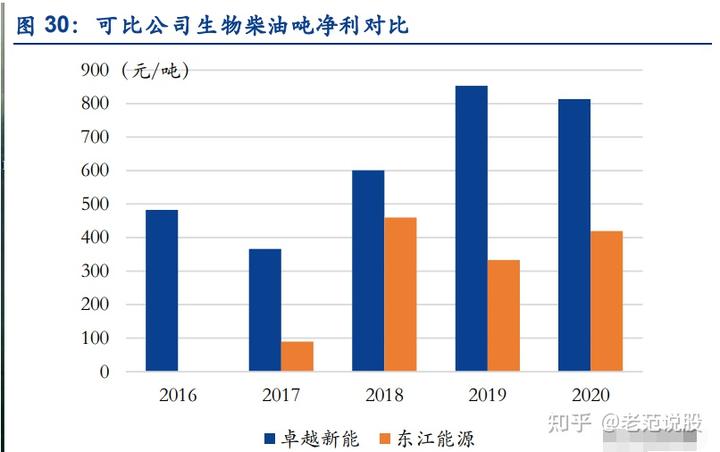

公司生物柴油國內產能最大,且毛利率高于同業可比公司。據公告,公司是國內產銷規模最 大的生物柴油企業。公司銷量持續快速增長,由 2016 年 10 萬噸增長至 2020 年 22.8 萬噸 (2020 年因罐區爆炸事故影響部分產能)。國內同為生產生物柴油的上市公司有嘉澳環保(子 公司東江能源),兩家企業生物柴油均符合歐盟出口要求,該業務以出口為主。公司在技術 研發、采購成本等方面較嘉澳環保存在優勢,毛利率相對較高。

公司噸凈利水平較高。考慮入生物柴油增值稅即征即退,據測算,2020 年公司生物柴油噸 凈利約 814 元/噸,東江能源噸凈利約 419 元/噸。

激進的碳減排目標下,預計歐美將加大地溝油生物柴油進口力度,公司作為地溝油生物柴油 龍頭,在雙倍減排優勢下,預計產品將長期供不應求。

3.2. 地溝油收購具備獨有優勢,滿足原料的穩定合格供應

3.2.1. 提純技術卓越,工藝能適應各種來源的原料

我國的廢油脂來源主要包括一是經餐廚垃圾分類處臵得到的潲水油,油品質量比較好;二是 地溝油,是下水道的隔油池收集的廢油,油品質量較差;三是屠宰企業、肉類加工企業加工 后剩余的下腳料。一般的企業沒辦法達到全面使用最差的殘油原料的水平,而公司生物柴油 生產工藝能適應各種來源的動植物油原料,并實現廢油脂資源的高效產業化應用。同時公司 經常為供應商提供收集、集中、包裝等技術支持。

廢油脂雜質含量多,其提純技術難度大。在沒有成熟經驗可供借鑒的情況下,公司主要依靠 自主研發和技術難題攻關,在生產實踐中不斷優化和提高,逐漸形成了自己的核心技術,目 前公司廢油脂轉酯化率達 98%,在生物柴油及深加工產品方面形成了 13 項核心技術和多項 發明專利。

3.2.2. 貨到付款,在供貨商中具有長期穩定的良好口碑,收油體量得以保證

個人供應商為公司的主要國內供應商。由于地溝油的收集主要從餐飲或食品加工等企業的下 水道或隔油池進行,工作環境惡劣、勞動強度大、人力成本高、工作時間特殊,一直以來以 個人經營為主,行業內經營者眾多、市場集中度較低。公司的廢油脂供應商包括直接從事廢 油脂收集業務的個人(個體戶)、企業及中間商。

不欠款,當天檢測,當天結款。據公告,公司的原料來自于廣東、四川、福建等多省,通常 由供應商話事人代表,自行安排公路運輸車運送至公司廠區,公司進行及時的含油量鑒定。 并保證及時的一天內付款,與上游的個體收油戶形成好的信任基礎,公司在供貨商中具有長 期穩定的良好口碑。 公司在供應商群體中累積的信譽,以及公司廢油脂收購量較大且近年來穩步提升,使公司的 原材料收購價格在行業內具有一定的指導作用。

3.2.3. 具備獨有的定價標準體系,建立供應商檔案

公司建立了獨有的地溝油的收購標準與定價體系,長期的質量跟蹤把控,保證公平公正,維 護供應商的利益。在日常工作中,公司采購部門會參考國際原油期現貨價格、生物柴油市場行情綜合分析,同時也適當參考國內外大豆油、棕櫚油等主要油脂的期現貨價格走勢,初步 制定該期間公司的廢油脂收購價格;隨后采購人員會主動聯系或拜訪主要區域具有較強影響 力的廢油脂供應商,通過詢價方式修訂公司各區域的廢油脂收購價格,同時與該類廢油脂供 應商確定該期間的廢油脂收購量。在實際采購定價中還根據各供應商合作程度、質量水平、 供貨的持續能力與穩定性、供貨的及時性、物流成本、供應商所處區域采購價格行情等協商 定價。

公司經過多年對供應商的指導和規范要求,建立供應商檔案。根據供應商所屬區域、價格水 平、質量水平、供貨能力、服務(配合度、誠信度、對質量處理的態度)、合作年限和供貨 彈性等因素進行評定,建立供應商檔案,根據供應商的不同條件實施不同的管理方式。每年 底根據公司下一年度生產計劃,制定年度采購計劃,根據供應商檔案,按照原料油的價格、 市場綜合成本、供應商信用情況、供貨周期等因素確定次年主要供應商。

3.3. 計劃拓展更高級燃料——烴基生物柴油

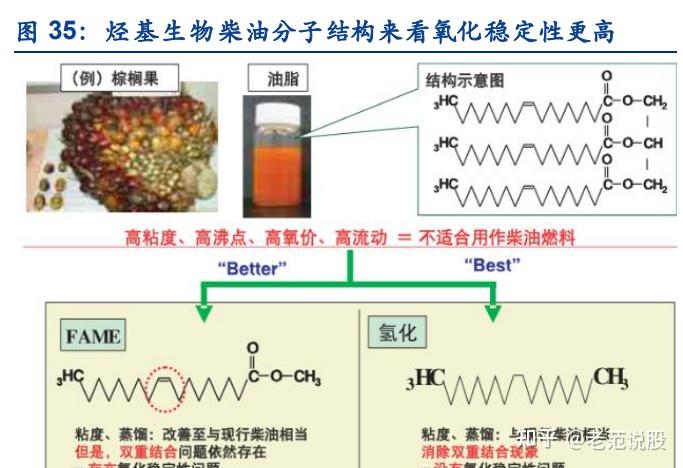

以廢油脂為原料生產生物柴油,采用的工藝包括,一是采用預酯化或脫脂肪酸后酯交換技術、 催化甲酯化技術生產酯基生物柴油(FAME),二是采用加氫技術生產烷烴為主的烴基生物柴 油(HVO)。二者各有特點:酯基生物柴油是碳氫氧化合物,潤滑性更出色,推廣經濟成本 更低,而烴基生物柴油是碳氫化合物,與化石柴油結構更相近,具有更好的低溫流動性、更 高十六烷值、更優的氧化安定性等性能指標,但生產成本更高。烴基生物柴油相較于酯基生 物柴油產品冷濾點更低,能夠更好的適應北歐寒冷的氣候,烴基生物柴油還可以通過深加工 應用于航空燃油領域。相對于酯基生物柴油,我國烴基生物柴油生產尚處于起步階段。

芬蘭 Neste 石油公司開發的 NExBTL 可再生柴油生產工藝以菜籽油、棕櫚油和動物油脂為原 料,首先經過原料油的預處理除去其中的固體雜質; 再送入加氫處理反應器,用 Ni、Mo 催 化劑,在一定的溫度和壓力條件下脫除原料油中氧、氮、磷和硫等雜質;同時使不飽和雙鍵 加氫飽和,使原料油中的脂肪酸酯和脂肪酸加氫裂化為 C6~C24烴類(主要是 C12~C24正構 烷烴);然后用 Pt-SAPO-11-Al2O3或 Pt-ZSM-22-Al2O3或 Pt-ZSM-23-Al2O3催化劑進行加氫 異構化反應得到異構烷烴產品,以改進產品的低溫流動性能。

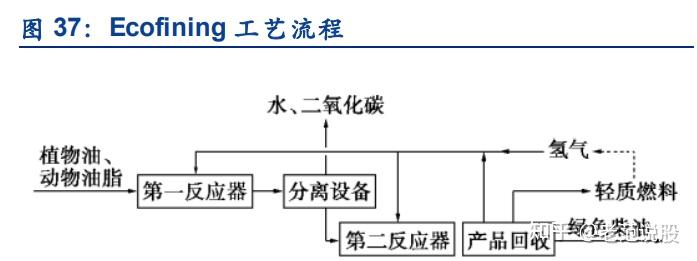

美國UOP公司與意大利埃尼公司于2007年合作開發出利用植物油催化加氫生產綠色柴油的Ecofining 技術。Ecofining 綠色柴油工藝過程分為兩段: 第一段由植物油( 如大豆、棕櫚或 菜籽油) 與氫氣反應,通過脫羧基和加氫脫氧去除油中的氧。反應借助專有的固定床催化劑 在約 300℃和 0. 28~0. 41 MPa 下進行,反應后所有的烯烴鏈均被飽和,產品僅由正構烷烴 組成,并加上約 5%的副產丙烷;第二段將正構烷烴加氫異構化,采用 Pt/SAPO-11/γ-Al2O3、 Pt/MgAPSO-31、Pt/ELAPO-31 和 Pt/ZSM-12 為催化劑,在 290~330℃、4.14 MPa 的條 件下進行反應,得到異構烷烴(綠色柴油),生產出具有良好低溫流動性的柴油燃料,同時 產生少量石腦油。柴油產率為 88%~99%(體積分數),氫耗為 1.5%~3.8%(質量分數)。

據科思創官網,科思創用可再生苯酚生產高性能 PC,從而部分替代之前由純化石資源生產 的苯酚。北歐化工(Borealis)向科思創交付的可再生苯酚,是由 Neste 的可再生碳氫化合 物制成,北歐化工隨后將其轉化為苯酚。科思創正逐步使用替代性原材料替代化石原料合成 聚合物,聚氨酯產品生物質原料份額可達 60%,聚碳酸酯 PC 產品其循環生物質原料份額可 達 72%,碳排放降低 80%,產品的性能與傳統產品無異,可直接用于現有生產。

生產 HVO 的加氫脫氧異構技術可使原料油中的脂肪酸酯和脂肪酸加氫裂化成小分子碳氫化 合物,向下可得到生物基苯、苯酚和甲苯等用于制造生物基材料的原料。因其不僅減少了對 化石資源的使用,也有效降低了碳排放,生物基原材料被認為是面向未來的解決方案,從原 材料端助力下游行業實現減碳目標,全球供不應求,被終端廠家推崇,未來發展空間巨大。

據公告,公司計劃建設“年產 10 萬噸烴基生物柴油生產線項目”,投資金額 4.8 億元,建設期 2 年。據公司測算,項目內部收益率為 15.89%(所得稅后),預計投資回收期(所得稅后) 7.3 年(含建設期 2 年)。公司已成功開發以廢油脂為資源采用固定床催化加氫脫氧、加氫異 構工藝制備烴基生物柴油的應用新技術。(報告來源:未來智庫)

3.4. 布局深加工產品線,開發可降解生物基化學品

廢油脂生產生物柴油可將副產物提煉為工業甘油,工業甘油深加工成醇酸樹脂、生物基丙二 醇,生物柴油深加工還可以用于生產生環保型增塑劑、天然脂肪醇等可降解生物基綠色化學 品。

3.4.1. 生物酯增塑劑

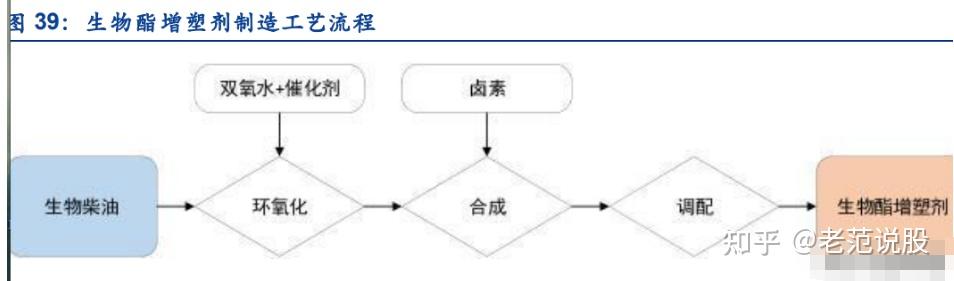

據公告,用于生物酯增塑劑的生產是國內生物柴油最主要的應用領域。生物酯增塑劑是以中 短鏈飽和占比較高的生物柴油深加工的一種無毒、環保、可降解的新型塑料增塑劑,主要用 于 PVC 制品、塑膠跑道等環保要求較高的領域,由于其不含芳烴類化合物,已逐步在環保 健康制品領域得到青睞。目前公司生物酯增塑劑年產能 4 萬噸。

增塑劑是生產 PVC 的重要原料,市場需求巨大。相比于傳統增塑劑 DOP 對于人體的潛在致 癌危險,環保型增塑劑具有無毒環保的特性。據公告,我國是全球最大的 PVC 生產和消費 國,2020 年產量 2,074 萬噸,消費量 2,106 萬噸;2015 年全國 PVC 產量 1,609 萬噸,增 塑劑產量達到 300 萬噸,其中傳統鄰苯類增塑劑使用比例由 81%降為 65%,環保、功能性 增塑劑使用比例提高到 35%以上,約 105 萬噸,較 2010 年的水平增長 240%,年復合增長 率將接近 20%。隨著環保型增塑劑市場的快速增長,生物柴油在該市場的需求也將保持較快 的增長速度。

3.4.2. 工業甘油

工業甘油是由生物柴油生產過程中的副產物進一步加工而來,屬于企業提高廢油脂綜合利用, 實現生產過程減排,以及提高企業綜合效率的深加工產品。工業甘油客戶多樣,產品用途廣 泛,如作為化學中間體用于涂料、樹脂、造紙、制革等以及汽車防凍劑等。相比于化工合成 的工業甘油,生物柴油生產過程中所產出的副產品進一步加工而成的工業甘油更具環保性。 目前公司工業甘油年產能 2 萬噸。

工業甘油是一種用途廣泛的大宗化工原料。2015 年甘油的全球消費量約為 200 萬噸,主要 應用領域為藥用及化妝品占比 37%,醇酸樹脂 13%,食品占比 12%;我國消費量為 35 萬噸, 應用領域分布為醇酸樹脂占比 50%,藥用及化妝品占比 17%,煙草占比 7%。我國甘油市場 需求增長迅速,但國內的產量總體增量不大,進口量逐年增大。

3.4.3. 環保型醇酸樹脂

環保型醇酸樹脂是由公司自產的長鏈不飽和占比較高的生物柴油或高碘值廢油脂與副產物 提煉的工業甘油深加工而成,是公司于 2020 年投入市場的生物基新材料之一,可用于各種 油漆的生產,是油漆行業的主要成膜基料,其中水性醇酸樹脂以水為溶媒,在制漆、刷漆、 噴漆過程可大大減少對有機溶劑的使用和減少 VOC 的排放,隨著我國環保意識的增強,水 性醇酸樹脂具有良好的市場前景。目前公司醇酸樹脂年產能 3 萬噸。

3.4.4. 天然脂肪醇

天然脂肪醇是以生物柴油為原料,通過氫化制備而成。天然脂肪醇屬于生物基綠色化學品, 主要應用于表面活性劑市場。表面活性劑應用領域幾乎覆蓋所有的精細化工行業,國際市場 消費量一直穩定在千萬噸級別;而生物基天然脂肪醇制成的表面活性劑相較于石油基表面活 性劑,可以進行生物降解,不會對環境產生負擔,而且對人體刺激性更小,多用于個人清潔 及家居洗滌用品,未來市場發展潛力巨大。據公告,天然脂肪醇項目有加氫生產工藝,公司 新增的烴基生物柴油項目也有加氫生產工藝,公司考慮到公共工程、資源合理利用、減少投 資、降低運營成本和管理等因素,經綜合評價,決定將天然脂肪醇項目和烴基生物柴油項目 進行協同規劃和建設,募投項目中天然脂肪醇項目建設期延長至 2023 年 6 月,建成后公司 將新增 5 萬噸天然脂肪醇產能。

3.4.5. 生物基丙二醇

丙二醇是一種重要的化工原料,主要用于制備不飽和聚酯樹脂(用于表面涂料和玻璃纖維增 強樹脂)、功能流體(防凍液、化冰劑、傳熱液)、藥品及化妝品、液體洗滌劑、增塑劑等領 域。最主要的用途是作為單體與對苯二甲酸合成新型聚酯材料—聚對苯二甲酸丙二醇酯 ( PTT)。PTT 具有多種優良特性,在地毯工業、服裝材料、工程熱塑料等眾多領域應用前景 十分廣闊。隨著 PTT 使用的快速增長,丙二醇的需求也在快速增加,目前我國丙二醇市場缺 口較大,大量依賴進口。

據公告,公司計劃建設“年產 5 萬噸丙二醇項目”, 投資額預計 2.8 億元,建設期 2 年。項目 立足于公司生物柴油產業產生的副產甘油原料資源,采用環境友好的生物工程技術生產丙二 醇,既可以為丙二醇的生產找到廉價易得的原料供應途徑,減少丙二醇及聚酯行業對石油化 學產品的依賴,減少對石化產品和丙二醇的進口依賴;又可以為生物柴油副產甘油找到一條 應用途徑促進生物柴油產業發展。

4. 對標全球最大可再生生物柴油企業——耐思特 NESTE

4.1. NESTE 可再生產品收入超 300 億元,是生物柴油全球龍頭

耐思特 NESTE 是世界著名的石油化工公司,成立于 1948 年,目前是世界最大的可再生柴 油生產商(據官網)。可再生產品業務中包括道路運輸用的可再生柴油、航空用的航空燃料, 以及可再生可循環塑料和化學品,主要銷往歐洲和北美市場。

NESTE 的可再生產品業務主要分為:

1)可再生道路運輸:Neste MY Renewable Diesel?,較化石柴油可減少 90%的溫室氣體 排放;

2)可再生航空:Neste MY Sustainable Aviation Fuel?,較化石航空燃料可減少 80%的溫 室氣體排放,可供全球 10 多家航空公司使用,Neste 正積極通過供應鏈與合作伙伴合作, 提高 SAF 在全球航空業中的使用;

3)可再生聚合物和化學品:Neste RE Renewable and Recycled?,用于替代聚合物和化 學品生產中的原始化石原料,提供例如塑料、化學品的可再生和循環解決方案。

可再生柴油被描述為“加氫處理植物油”,或 HVO,即烴基生物柴油,較傳統的酯基生物柴 油更為高級。這兩種產品都是由有機生物質制成,但在生產過程、清潔度和質量方面存在差 異。生物柴油符合美國材料與試驗學會(ASTM)規范 ASTM D6751,并獲準與石油蒸餾物 /柴油混合;可再生柴油符合 ASTM D975 石油柴油規范,使用時不需要與石油柴油混合。

卓越新能所從事的生物柴油為酯基生物柴油,對比 NESTE 的可再生產品(含可再生柴油及 其他產品)和卓越新能產品(含生物柴油、可降解生物基化學品)收入及營業利潤,NESTE 體量巨大。2020 年 NESTE 可再生產品營收 42.7 億歐元(約 336 億元人民幣),卓越新能生 物柴油和生物基產品總營收 16.8 億元;NESTE 可再生產品毛利潤 13.34 億歐元(約 105 億 元),卓越新能毛利潤 3.3 億元。

因我國實行生物柴油增值稅即征即退政策,因此將退稅金額加入公司營收計算毛利率。毛利 率上來看,近年來 NESTE 可再生產品毛利率 30%-40%,卓越新能 20%-25%。

4.2. NESTE 可再生產品產能 320 萬噸,可再生柴油單噸毛利高達 703 美元/噸

據 NESTE 年報,2020 年第二季度 NESTE 的可再生產品產能從 300 萬噸/年提高至 320 萬 噸/年。隨著新加坡廠 150 萬噸產能建設投產,2023 年 NESTE 可再生產品產能有望達到 450 萬噸。 據公告,卓越新能生物柴油目前產能 38 萬噸,未來計劃達到 75 萬噸;生物基產品目前產能 9 萬噸,未來計劃達到 20 萬噸。

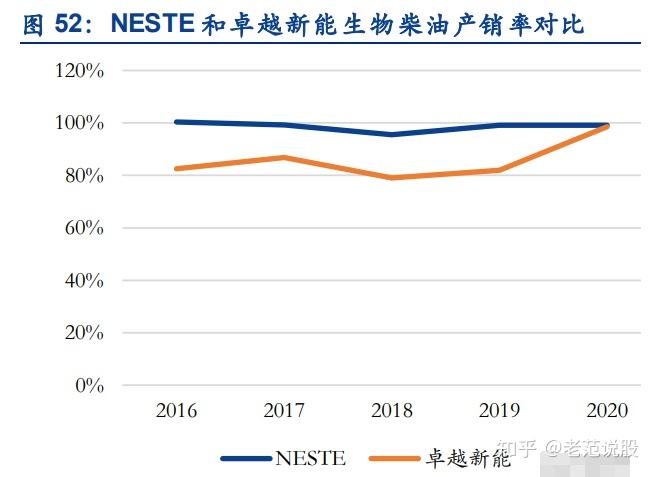

據 NESTE 年報,2020 年 NESTE 產能利用率 94%;據公告,卓越新能 2019 年生物柴油產 能利用率超過 100%,2020 年產能利用率約 83%,主要由于 2020 年 7 月出現爆燃事故影響 10 萬噸產能,到 2021 年 1 月公告復產。 2020 年 NESTE 可再生柴油產量 299.3 萬噸,銷量 296.6 萬噸,產銷率 99.1%;卓越新能生 物柴油產量 23.1 萬噸,銷量 22.8 萬噸,產銷率 98.6%,與 NESTE 基本接近。

據 NESTE 年報,2020 年 NESTE 可再生柴油單噸毛利約 703 美元/噸(約 4850 元/噸,含 稅收抵免 BTC),卓越新能經計算約 1310 元/噸。NESTE 單噸毛利高主要由于其可再生柴油 價格(可再生柴油品質更高,且具備終端銷售渠道)大幅高于卓越新能生物柴油的出口價格, 同時美國生物燃料附帶的可再生識別號(RIN)信用額具有交易價值、低碳燃料標準(LCFS) 碳積分可以獲得相應的獎勵,并且 NESTE 向上游收購環節進一步降低了成本。2020 年 NESTE 可再生柴油均價超過 10000 元/噸,卓越新能生物柴油平均出口價格計算約為 7091 元/噸。市場組合、原料組合和價格溢價使 NESTE 利潤保持在較高水平。

4.3. 原料來源豐富,同具備對于較差品質廢油原料的加工技術

NESTE 目前有 10 多種來自全球的可再生原材料來生產其可再生產品:

1、用過的食用油:UCO 由植物或動物來源的油和脂肪組成,從不同國家/地區收集商和聚合 商在全球范圍內采購 UCO。2019 年 9 月,在上海成立辦事處于中國采購 UCO,2020 年 5 月完成對馬霍尼環境的收購(美國二手食用油的主要收集者及回收商及其附屬實體);

2、食品工業廢物中的動物脂肪:2018 年,NESTE 收購了德米特 51%的股份 ,歐洲最大 的動物脂肪貿易商之一;

3、植物油處理廢物和殘留物:NESTE 使用棕櫚脂肪酸蒸餾液(PFAD)、廢地油(SBEO) 和棕櫚廢水污泥(PES),主要產地東南亞;

4、魚處理廢物中的魚脂肪;

5、技術玉米油:技術玉米油(TCO)是一種在玉米乙醇生產中產生的加工殘留物,在此期 間還生產動物飼料,NESTE 主要采購美國 TCO;

6、提高原料預處理能力:為了補充全球原材料采購平臺,NESTE 還一直在開發獨特的預處 理能力,即凈化低質量的原材料,以去除雜質。例如,在荷蘭的 Sluiskil 工廠,專門從事可 再生產品煉油廠的可再生原材料的預處理;在新加坡煉油廠正在進行的產能擴張項目將進一 步提高原材料預處理能力,能夠使用更低質量的廢物和殘渣原材料;2020 年發起收購鹿特 丹 Bunge 的煉油廠,以提高生產可再生產品的原材料預處理能力。

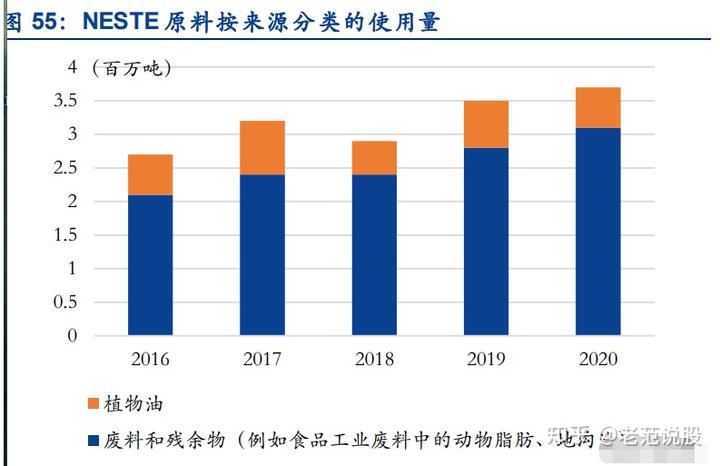

據 NESTE 年報,NESTE 廢料和殘余物在全部原料中的份額占比超過 80%,植物油例如棕 櫚油的比例低于 20%。廢料和殘余物主要包括地溝油 UCO、食品工業廢物中的動物脂肪等。

目前歐盟關于可再生能源的指令(REDII)規定了兩類原料生產的生物液體燃料可以享受兩 倍計數:PartA 類是先進生物燃料,PartB 類是使用過的食用廢油脂生產的生物燃料,同時 對 PartA 類設定了在交通運輸領域的占比不低于 3.5%的添加下限要求。目前國內 A 類原料 占比比 B 類多,酸值高的廢棄油脂、廢水回收的廢油、棕櫚油廠廢水處理的棕櫚酸油歸于 A 類,使用過的食用油廢油、動植物油屬于 B 類,B 類的資源會比 A 類更少。

據公告,卓越新能的工藝條件能適應兩類原料,會根據生物柴油訂單對于兩類廢油脂采購時 進行有所分類。公司也具備了處理低品質原材料的能力,這也是公司相較于國內其他生物柴 油公司的技術優勢所在。

4.4. NESTE 具備產業先發優勢,打造可再生平臺,發展生物基化學品及聚合物

Neste 當時計劃在未來的 10 年,投資數十億歐元,安裝至少 200 萬噸/年生物柴油產能。Neste 公司的 NEXBTL 生物液化技術有能力從不同的可再生原材料中生產高質 量的柴油,例如植物油和動物脂肪。利用不同的化學過程,而不是現有的甲酯生物柴油只能 從石油作物例如油菜籽或者大豆中生產生物柴油,BTL 工程能夠加工更廣泛種類的原材料, 特別是廢棄物中生產生物柴油,這種生物柴油比其他的燃料的二氧化碳的排放量低。

NESTE 的生物柴油產業經過十幾年的發展,成為全球最大的可再生柴油企業。接著 NESTE 打造可再生平臺,有利于進一步擴張產能和原材料平臺。據 NESTE 年報,下一個可再生能 源產能擴展項目的可行性研究階段正在進行中。

生物基產業是一片廣闊新藍海,幾乎所有石化產品可以由生物基替代。據 Nova Institute 研 究,從技術角度來看,幾乎所有由化石資源制成的工業材料都可以被生物基替代。近年來, 生物精煉技術相關基因組學、蛋白組學、代謝組學及系統生物學等技術的進步共同構建了化 學品及下游材料的生物合成網絡。據經合組織(OECD)預計,全球有超過 4 萬億美元的產 品由化工過程而來,在未來的 10 年,至少有 20%的石化產品、約 8000 億美元的石化產品 可由生物基產品替代,目前替代率不到 5%,缺口近 6000 億美元。

三井化學計劃使用 NESTE 生產的生物基碳氫化合物替代部分化石原料。 三井化學從 Neste 運來了 3,000 噸生物基碳氫化合物,現已開投入其位于大阪工廠的裂解裝 臵。這種生物基碳氫化合物的交付在日本尚屬首次,三井化學計劃使用 Neste 生產的 100% 生物基碳氫化合物 Neste RE?替代一部分化石原料,生產可再生的乙烯、丙烯、C4 餾分和 苯等,并將其加工成基礎化學品(例如苯酚)或塑料(例如聚乙烯和聚丙烯),而不會改變 這些衍生物的高質量。

科思創推出生物基 PC 產品,正逐步轉向使用可再生原料。據 TK 生物基材料,科思創位于 德國烏丁根的基地已經開始供應全球首款氣候中和的聚碳酸酯產品。科思創在生產過程中使 用的可再生能源,以及來自質量平衡的生物廢棄物、殘留物的原材料。為實現循環經濟轉型, 科思創正逐步轉向使用包括可再生原材料在內的替代性原材料,同時積極探索可再生能源在 生產過程中的使用。

生物航煤實施強制摻混指令,多家航空公司將使用生物航煤。據 Argus,2021 年 12 月 24 日馬來西亞航空在從阿姆斯特丹飛往吉隆坡的航班上首次使用生物航煤摻混率達 38%的航 煤,該生物航煤由芬蘭公司 Neste 以餐飲廢油制成;荷蘭旗艦航空公司 2022 年 1 月 10 日 表示,將使用摻混 0.5%生物航煤的燃料執飛所有阿姆斯特丹出港航班;BP 將在 2022 年給 澳洲航空提供 1000 萬升生物航煤。2022 年 1 月 7 日,Argus 對生物航煤的 fob ARA 評估報 價為 3,285 美元/噸,對航煤的 fob ARA 評估報價為 769 美元/噸。據 Argus,法國 2022 年 實施了 1%的生物航煤強制摻混指令,該摻混率到 2030 年須提高至 5%,挪威和瑞典的目 標則更高。到 2025 年,在歐盟機場著陸的飛機須使用生物航煤強制摻混率達 2%的航煤,到 2050 年這一比例須提升至 63%。

卓越新能以生物柴油起家,規劃烴基生物柴油(即可再生柴油)產能,持續拓展以生物柴油 產業為基礎的可降解生物基產品,不斷擴充產業鏈。據公告,公司的發展戰略是將公司建設 成為規模布局合理、市場占有率高、綜合效益良好、創新能力強勁的“生物質能化一體化” 的領先優秀企業。公司成長路徑和發展思路與全球最大的可再生柴油企業 NESTE 相似,看 好公司未來發展前景。

上一篇:達州高壓自動排水器廠家直銷

下一篇:高壓自動排水器廠家直銷