國資布局新基建之工業(yè)互聯(lián)網(wǎng)篇

工業(yè)互聯(lián)網(wǎng)是實(shí)現(xiàn)人、機(jī)、物全面互聯(lián)的新型網(wǎng)絡(luò)基礎(chǔ)設(shè)施,是形成智能化發(fā)展的新興業(yè)態(tài)和應(yīng)用模式,是信息技術(shù)和工業(yè)技術(shù)深度融合的產(chǎn)

工業(yè)互聯(lián)網(wǎng)是實(shí)現(xiàn)人、機(jī)、物全面互聯(lián)的新型網(wǎng)絡(luò)基礎(chǔ)設(shè)施,是形成智能化發(fā)展的新興業(yè)態(tài)和應(yīng)用模式,是信息技術(shù)和工業(yè)技術(shù)深度融合的產(chǎn)物,大數(shù)據(jù)、物聯(lián)網(wǎng)、人工智能等新興技術(shù)都是工業(yè)互聯(lián)網(wǎng)的支撐手段。

作為我國重要的戰(zhàn)略性新興產(chǎn)業(yè),工業(yè)互聯(lián)網(wǎng)也是當(dāng)前備受關(guān)注的新基建主要方向之一。本文基于國內(nèi)上市公司數(shù)據(jù),系統(tǒng)分析國有控股上市公司在工業(yè)互聯(lián)網(wǎng)產(chǎn)業(yè)鏈上中下游的布局現(xiàn)狀及行業(yè)地位,為未來調(diào)整優(yōu)化工業(yè)互聯(lián)網(wǎng)產(chǎn)業(yè)國有資本布局結(jié)構(gòu)提供參考。

工業(yè)互聯(lián)網(wǎng)行業(yè)概況

經(jīng)過多年的探索、培育與實(shí)踐,我國工業(yè)與互聯(lián)網(wǎng)融合已形成一定規(guī)模,推動(dòng)工業(yè)互聯(lián)網(wǎng)發(fā)展的技術(shù)、網(wǎng)絡(luò)、平臺(tái)等正在加速創(chuàng)新,新產(chǎn)品、新業(yè)態(tài)、新模式不斷涌現(xiàn)。

近年來,隨著工業(yè)互聯(lián)網(wǎng)逐漸成為制造業(yè)發(fā)展的重要方向以及經(jīng)濟(jì)轉(zhuǎn)型的重要抓手,國家出臺(tái)了一系列支撐工業(yè)互聯(lián)網(wǎng)發(fā)展的相關(guān)文件:

- 2016年11月29日,國務(wù)院印發(fā)的《“十三五”國家戰(zhàn)略性新興產(chǎn)業(yè)發(fā)展規(guī)劃》提出“加快發(fā)展工業(yè)互聯(lián)網(wǎng),構(gòu)建工業(yè)互聯(lián)網(wǎng)體系架構(gòu),開展工業(yè)互聯(lián)網(wǎng)創(chuàng)新應(yīng)用示范”;

- 2017年11月27日,國務(wù)院印發(fā)《關(guān)于深化“互聯(lián)網(wǎng)+先進(jìn)制造業(yè)”發(fā)展工業(yè)互聯(lián)網(wǎng)的指導(dǎo)意見》,明確了建設(shè)和發(fā)展工業(yè)互聯(lián)網(wǎng)的主要任務(wù);

- 2018年7月,工信部印發(fā)《工業(yè)互聯(lián)網(wǎng)平臺(tái)建設(shè)及推廣指南》和《工業(yè)互聯(lián)網(wǎng)平臺(tái)評(píng)價(jià)方法》,加快推進(jìn)互聯(lián)網(wǎng)平臺(tái)建設(shè);

- 2019年1月18日,工信部印發(fā)《工業(yè)互聯(lián)網(wǎng)網(wǎng)絡(luò)建設(shè)及推廣指南》,為工業(yè)互聯(lián)網(wǎng)網(wǎng)絡(luò)發(fā)展指引了方向;

- 2019年3月,李克強(qiáng)總理在《政府工作報(bào)告》中強(qiáng)調(diào)“打造工業(yè)互聯(lián)網(wǎng)平臺(tái),為制造業(yè)轉(zhuǎn)型升級(jí)賦能”。

2018、2019年我國工業(yè)互聯(lián)網(wǎng)產(chǎn)業(yè)經(jīng)濟(jì)增加值分別為1.42萬億元、2.13萬億元,分別占GDP比重的1.5%、2.2%。其中,工業(yè)互聯(lián)網(wǎng)核心產(chǎn)業(yè)增加值分別為4389億元、5361億元;工業(yè)互聯(lián)網(wǎng)融合帶動(dòng)的經(jīng)濟(jì)增加值分別為0.98萬億元、1.6萬億元。2018、2019年我國工業(yè)互聯(lián)網(wǎng)產(chǎn)業(yè)新增就業(yè)崗位分別為135萬個(gè)、206萬個(gè)。據(jù)中國信息通信研究院相關(guān)研究報(bào)告預(yù)測(cè),2020年我國工業(yè)互聯(lián)網(wǎng)產(chǎn)業(yè)經(jīng)濟(jì)增加值將達(dá)到3.1萬億元,其中工業(yè)互聯(lián)網(wǎng)核心產(chǎn)業(yè)經(jīng)濟(jì)增加值將達(dá)到6520億元,可新增約255萬個(gè)就業(yè)崗位。

工業(yè)互聯(lián)網(wǎng)產(chǎn)業(yè)鏈劃分

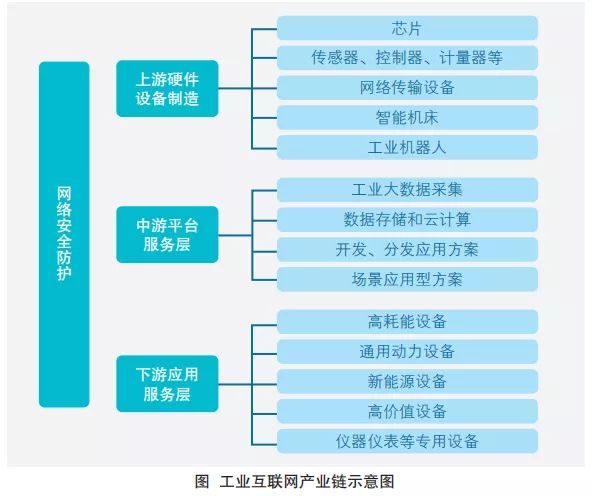

工業(yè)互聯(lián)網(wǎng)產(chǎn)業(yè)鏈可劃分為四部分(如圖所示):上游硬件設(shè)備制造主要包含智能器件、設(shè)備生產(chǎn)和網(wǎng)絡(luò)傳輸?shù)龋瑸楹罄m(xù)產(chǎn)業(yè)鏈提供基礎(chǔ)支撐;中游平臺(tái)服務(wù)層主要從事工業(yè)大數(shù)據(jù)的收集、處理以及應(yīng)用方案的設(shè)計(jì);下游應(yīng)用服務(wù)層多為工業(yè)企業(yè),主要將工業(yè)互聯(lián)網(wǎng)應(yīng)用于實(shí)地場(chǎng)景以提高生產(chǎn)效率;網(wǎng)絡(luò)安全防護(hù)涉及工業(yè)互聯(lián)網(wǎng)產(chǎn)業(yè)鏈的各個(gè)環(huán)節(jié),貫穿工業(yè)互聯(lián)網(wǎng)產(chǎn)業(yè)鏈?zhǔn)冀K。

▼1.網(wǎng)絡(luò)安全防護(hù)

網(wǎng)絡(luò)安全防護(hù)涉及工業(yè)互聯(lián)網(wǎng)產(chǎn)業(yè)鏈各個(gè)環(huán)節(jié),旨在保障工業(yè)設(shè)備和系統(tǒng)、工業(yè)網(wǎng)絡(luò)基礎(chǔ)設(shè)施、工業(yè)互聯(lián)網(wǎng)平臺(tái)、工業(yè)數(shù)據(jù)、技術(shù)應(yīng)用的安全。網(wǎng)絡(luò)安全防護(hù)貫穿整個(gè)工業(yè)互聯(lián)網(wǎng)產(chǎn)業(yè)鏈,可分為產(chǎn)品和服務(wù)兩大類,產(chǎn)品類主要通過設(shè)立工業(yè)防火墻、檢測(cè)審計(jì)平臺(tái)、漏洞挖掘平臺(tái)和統(tǒng)一的安全管理平臺(tái)來實(shí)現(xiàn),服務(wù)類包括咨詢、實(shí)施和運(yùn)營(yíng)服務(wù)。

▼2.上游硬件設(shè)備

上游硬件設(shè)備制造企業(yè)主要提供構(gòu)建工業(yè)互聯(lián)網(wǎng)平臺(tái)所需的智能硬件設(shè)備,以支持?jǐn)?shù)據(jù)采集、存儲(chǔ)、分析和開發(fā)。硬件設(shè)備主要包括工業(yè)級(jí)芯片、傳感器、控制器、智能網(wǎng)關(guān)、智能機(jī)床、工業(yè)機(jī)器人等。感知及控制器件的管理、傳輸與接收網(wǎng)關(guān)、本地?cái)?shù)據(jù)及信號(hào)處理所需的器件與設(shè)備是工業(yè)互聯(lián)網(wǎng)產(chǎn)業(yè)鏈中十分重要的基礎(chǔ);智能機(jī)床與工業(yè)機(jī)器人作為精密加工制造業(yè)中的大型設(shè)備,是提升企業(yè)核心競(jìng)爭(zhēng)力的關(guān)鍵基礎(chǔ);企業(yè)在生產(chǎn)管理過程中,通過與智能機(jī)床、工業(yè)機(jī)器人等設(shè)備的實(shí)時(shí)通訊,使設(shè)備數(shù)據(jù)與生產(chǎn)數(shù)據(jù)關(guān)聯(lián),以此實(shí)現(xiàn)全流程有效監(jiān)控。

▼3.中游平臺(tái)服務(wù)層

中游平臺(tái)服務(wù)層是工業(yè)互聯(lián)網(wǎng)網(wǎng)絡(luò)架構(gòu)和產(chǎn)業(yè)鏈條中的關(guān)鍵環(huán)節(jié),通過從傳感器、計(jì)量器等器件獲取工業(yè)環(huán)境、資產(chǎn)及運(yùn)營(yíng)狀態(tài)信息,在對(duì)數(shù)據(jù)進(jìn)行適當(dāng)處理之后,再通過傳感器、傳輸網(wǎng)關(guān)等設(shè)備將數(shù)據(jù)傳遞至后續(xù)平臺(tái)及應(yīng)用層;同時(shí)通過傳感器接收網(wǎng)關(guān)接收控制指令信息,在本地傳遞給控制器件,以達(dá)到控制資產(chǎn)、設(shè)備及運(yùn)營(yíng)的目的。平臺(tái)服務(wù)層可分為邊緣層、IaaS層、PaaS層和SaaS層。邊緣層即工業(yè)大數(shù)據(jù)采集過程,是工業(yè)互聯(lián)網(wǎng)發(fā)展的基礎(chǔ);IaaS層主要是數(shù)據(jù)存儲(chǔ)和云計(jì)算,涉及服務(wù)器、存儲(chǔ)器等設(shè)備;PaaS層提供各種開發(fā)和分發(fā)應(yīng)用的解決方案,如虛擬服務(wù)器和操作系統(tǒng)等;SaaS層主要提供各種場(chǎng)景應(yīng)用型方案,如工業(yè)APP等。

依托工業(yè)互聯(lián)網(wǎng)平臺(tái)技術(shù),可以實(shí)現(xiàn)對(duì)終端設(shè)備和資產(chǎn)的“管、控、營(yíng)”一體化,還可以為各行各業(yè)提供通用的服務(wù)能力,如數(shù)據(jù)路由、數(shù)據(jù)處理與挖掘、仿真與優(yōu)化、業(yè)務(wù)流程和應(yīng)用整合、通信管理、應(yīng)用開發(fā)、設(shè)備維護(hù)等。

▼4.下游應(yīng)用服務(wù)層

應(yīng)用層主要基于工業(yè)互聯(lián)網(wǎng)平臺(tái)服務(wù)層來實(shí)現(xiàn)與工業(yè)企業(yè)的場(chǎng)景融合。豐富的應(yīng)用是工業(yè)互聯(lián)網(wǎng)的最終目標(biāo),未來基于政府、企業(yè)、消費(fèi)者三類群體將衍生出多樣化的工業(yè)互聯(lián)網(wǎng)應(yīng)用,創(chuàng)造巨大的社會(huì)價(jià)值。當(dāng)前最有潛力上云的工業(yè)設(shè)備企業(yè)包括五類:一是高耗能設(shè)備,如煉鐵高爐、工業(yè)鍋爐等;二是通用動(dòng)力設(shè)備,如柴油發(fā)動(dòng)機(jī)、大中型電機(jī)、大型空壓機(jī)等;三是新能源設(shè)備,如風(fēng)電、光伏等;四是高價(jià)值設(shè)備,如工程機(jī)械、數(shù)控機(jī)床、燃?xì)廨啓C(jī)等;五是儀器儀表等專用設(shè)備,如智能水表、智能燃?xì)獗淼取?/p>

工業(yè)互聯(lián)網(wǎng)行業(yè)上市公司分析

?1.全行業(yè)上市公司情況

截至2019年底,我國共有60家工業(yè)互聯(lián)網(wǎng)概念上市公司,其中46家在A股上市,14家在港股上市,2家在美股上市(含中興通訊、中國聯(lián)通在A股、港股均上市)。工業(yè)互聯(lián)網(wǎng)行業(yè)上市公司2018年?duì)I收總額33332.94億元,利潤(rùn)總額4955.71億元,行業(yè)凈利率為11.47%;研發(fā)支出共計(jì)1717.30億元,研發(fā)營(yíng)收比為5.15%。目前,我國工業(yè)互聯(lián)網(wǎng)行業(yè)上市公司市場(chǎng)集中度較高,2018年行業(yè)排名前五的上市公司營(yíng)業(yè)收入和凈利潤(rùn)占比分別達(dá)62.01%和64.18%(如表所示)。

其中,中國移動(dòng)、中國電信、中國聯(lián)通三大運(yùn)營(yíng)商是工業(yè)互聯(lián)網(wǎng)產(chǎn)業(yè)布局的重要參與者和推動(dòng)者,在通信網(wǎng)絡(luò)傳輸中發(fā)揮著中堅(jiān)和骨干作用。三大運(yùn)營(yíng)商2018年?duì)I收總額達(dá)13389.08億元,占工業(yè)互聯(lián)網(wǎng)產(chǎn)業(yè)鏈總營(yíng)收的40.17%;凈利率為11.17%,略低于11.47%的行業(yè)平均水平。

中國電信工業(yè)互聯(lián)網(wǎng)平臺(tái)旨在為制造業(yè)提供安全、有序、中立的高質(zhì)量數(shù)據(jù)開放平臺(tái),幫助企業(yè)完成數(shù)字化基礎(chǔ)設(shè)施建設(shè),提升數(shù)字化水平

工業(yè)互聯(lián)網(wǎng)行業(yè)上市公司中,4家在香港特別行政區(qū)注冊(cè),在境內(nèi)注冊(cè)的企業(yè)共56家。境內(nèi)注冊(cè)的工業(yè)互聯(lián)網(wǎng)行業(yè)上市公司按區(qū)域劃分:東部地區(qū)48家、中部地區(qū)4家、東北和西部地區(qū)各有兩家。其中,擁有工業(yè)互聯(lián)網(wǎng)行業(yè)上市公司數(shù)量排名前五的省份分別為廣東(17家)、北京(16家)、上海(7家)、浙江(4家)、湖北(3家)。由此可見,工業(yè)互聯(lián)網(wǎng)產(chǎn)業(yè)區(qū)域分布不平衡,絕大部分企業(yè)集中在東部地區(qū),中、西部及東北地區(qū)極少。未來應(yīng)更多從戰(zhàn)略層面考慮工業(yè)互聯(lián)網(wǎng)產(chǎn)業(yè)的區(qū)域平衡和協(xié)調(diào)發(fā)展。

?2.國有控股上市公司概況

截至2019年底,工業(yè)互聯(lián)網(wǎng)行業(yè)共有17家國有控股上市公司,13家在A股上市,6家在港股上市(含中興通訊、中國聯(lián)通在A股、港股均上市)。其中,國務(wù)院國資委監(jiān)管的中央企業(yè)9家,地方國資委監(jiān)管的國有企業(yè)5家,其他國有企業(yè)3家。

2018年,工業(yè)互聯(lián)網(wǎng)行業(yè)國有控股上市公司營(yíng)業(yè)收入共計(jì)16190.14億元,占行業(yè)營(yíng)收總額的48.57%;凈利率為9.75%,低于11.47%的行業(yè)平均水平;研發(fā)投入共計(jì)687.12億元,研發(fā)營(yíng)收比為4.24%,低于行業(yè)5.15%的平均水平。2018年,工業(yè)互聯(lián)網(wǎng)行業(yè)上市公司中的中央企業(yè)營(yíng)業(yè)收入共計(jì)14446.74億元,占行業(yè)營(yíng)收總額的43.34%;凈利率為9.91%,高于國有控股上市公司平均水平,但低于行業(yè)總體水平;研發(fā)支出591.06億元,研發(fā)營(yíng)收比為4.09%,低于行業(yè)總體水平。從上述數(shù)據(jù)來看,國有企業(yè)在工業(yè)互聯(lián)網(wǎng)行業(yè)占有一定優(yōu)勢(shì),但盈利能力和研發(fā)投入與民營(yíng)企業(yè)相比仍有差距。

工業(yè)互聯(lián)網(wǎng)產(chǎn)業(yè)鏈各板塊分析

●1.網(wǎng)絡(luò)安全防護(hù)網(wǎng)絡(luò)安全防護(hù)板塊共有上市公司5家,其中國有控股上市公司3家(含中央企業(yè)1家)。2018年,網(wǎng)絡(luò)安全防護(hù)板塊營(yíng)收總額95.89億元,其中國有控股上市公司營(yíng)業(yè)收入共計(jì)50.19億元,占該板塊營(yíng)收總額的52.34%;國有控股上市公司凈利率為8.83%,低于12.66%的行業(yè)平均水平。

2018年,網(wǎng)絡(luò)安全防護(hù)板塊研發(fā)支出共計(jì)17.09億元,其中國有控股上市公司研發(fā)支出6.13億元,占該板塊研發(fā)總投入的35.86%;該板塊研發(fā)營(yíng)收比為17.83%,國有控股上市公司研發(fā)營(yíng)收比為12.21%,低于行業(yè)平均水平。由此可見,國有控股上市公司在網(wǎng)絡(luò)安全防護(hù)板塊的研發(fā)投入有待提高,未來有較大發(fā)展空間。

●2.上游硬件設(shè)備制造

工業(yè)互聯(lián)網(wǎng)產(chǎn)業(yè)鏈上游硬件設(shè)備制造板塊共有上市公司22家,其中國有控股上市公司4家(含中央企業(yè)1家)。2018年,上游板塊營(yíng)收總額5234.14億元,其中國有控股上市公司營(yíng)業(yè)收入共計(jì)136.33億元,占上游板塊營(yíng)收總額的2.60%;國有控股上市公司凈利率為7.99%,高于4.70%的行業(yè)平均水平。由此可見,民營(yíng)企業(yè)在上游硬件設(shè)備制造板塊占據(jù)較大優(yōu)勢(shì),上市公司數(shù)量明顯多于國有企業(yè),但國有資本盈利能力強(qiáng)于非國有資本。2018年,工業(yè)互聯(lián)網(wǎng)產(chǎn)業(yè)鏈上游板塊研發(fā)支出共計(jì)193.23億元,其中國有控股上市公司研發(fā)支出6.47億元,占上游板塊研發(fā)總投入的3.35%;國有控股上市公司研發(fā)營(yíng)收比為4.75%,高于3.69%的行業(yè)平均水平。

●3.中游平臺(tái)服務(wù)層

工業(yè)互聯(lián)網(wǎng)產(chǎn)業(yè)鏈中游平臺(tái)服務(wù)層板塊共有上市公司31家,其中國有控股上市公司8家(含中央企業(yè)7家)。2018年,中游板塊營(yíng)收總額31563.83億元,其中國有控股上市公司營(yíng)業(yè)收入共計(jì)14844.37億元,占中游板塊營(yíng)收總額的47.03%;國有控股上市公司凈利率為9.66%,低于11.63%的行業(yè)平均水平。由此可見,在平臺(tái)服務(wù)層布局的民營(yíng)企業(yè)數(shù)量明顯多于國有企業(yè),盈利能力更強(qiáng)。

2018年,工業(yè)互聯(lián)網(wǎng)產(chǎn)業(yè)鏈中游板塊研發(fā)支出共計(jì)1564.92億元,其中國有控股上市公司研發(fā)支出605.47億元,占中游板塊研發(fā)總投入的38.96%;國有控股上市公司研發(fā)營(yíng)收比為4.08%,略低于4.96%的行業(yè)平均水平。

●4.下游應(yīng)用服務(wù)層

工業(yè)互聯(lián)網(wǎng)產(chǎn)業(yè)鏈下游應(yīng)用服務(wù)層板塊共有上市公司7家,其中國有控股上市公司2家。2018年,下游板塊營(yíng)收總額1285.57億元,其中國有控股上市公司營(yíng)業(yè)收入共計(jì)1159.25億元,占下游板塊營(yíng)收總額的90.17%;國有控股上市公司凈利率為11.22%,高于10.89%的行業(yè)平均水平。由此可見,在工業(yè)互聯(lián)網(wǎng)產(chǎn)業(yè)鏈下游布局的國有企業(yè)雖然數(shù)量較少,但規(guī)模較大、盈利能力較強(qiáng)。2018年,工業(yè)互聯(lián)網(wǎng)產(chǎn)業(yè)鏈下游板塊研發(fā)支出共計(jì)73.68億元,其中國有控股上市公司研發(fā)支出69.04億元,占下游板塊研發(fā)總投入的93.71%;國有控股上市公司研發(fā)營(yíng)收比為5.96%,高于5.73%的行業(yè)平均水平。素材來源:企業(yè)管理雜志/袁雪 羅珺等;圖片來源于網(wǎng)絡(luò)。聲明:此文轉(zhuǎn)載或改編于網(wǎng)絡(luò),僅供學(xué)習(xí),不得用于商用。