雙碳助推生物質發電發展 行業未來可期

1行業總體情況1.1行業市場發展總體情況生物質指通過光合作用直接或間接形成的各種有機體,包括植物、動物 和微生物等。生物質能指

1行業總體情況

1.1行業市場發展總體情況

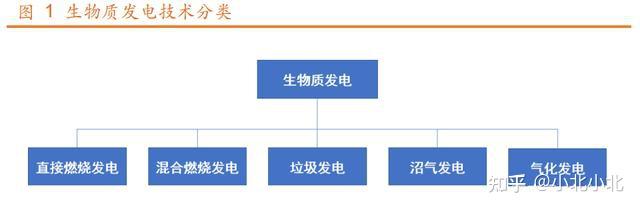

生物質指通過光合作用直接或間接形成的各種有機體,包括植物、動物 和微生物等。生物質能指由太陽能以化學能的形式在生物質中貯存的能量, 是一種清潔環保的可再生能源。生物質發電是指利用生物質具有的生物質能 進行發電。生物質發電分為農林生物質發電、垃圾焚燒發電和沼氣發電。農 林生物質發電從發電技術上又可分為直接燃燒發電和混合燃燒發電。

直接燃燒發電:將生物質放入鍋爐中直接燃燒,產生的蒸汽帶動蒸汽輪 機及發電機發電;

混合燃燒發電:將生物質和煤混合進行燃燒發電,可分為兩種方式:一 種是直接將生物質與煤混合后投放燃燒,另一種是將生物質氣化產生的燃氣 與煤混合燃燒;

垃圾發電:以焚燒發電的形式為主,垃圾焚燒發電是利用鍋爐燃燒技術 產生的熱量將水加熱后獲得蒸汽推動汽輪機帶動發電機發電;

沼氣發電:生物質在氣化爐中轉化為氣體燃料,經一系列的凈化冷卻后 直接進入燃氣機中燃燒發電或者直接進入燃料電池發電。

生物質發電裝機容量連續3年世界第一。截止到 2020 年年底,全國已投 產生物質發電項目 1353 個;并網裝機容量 2952 千瓦,年發電量 1326 萬千 瓦,年上網電量 1122 萬千瓦。我國生物質發電裝機容量已經是連續三年位列 世界第一。近年來,我國生物質能發電量保持穩步增長態勢。2020 年,中國 生物質年發電量達到 1326 億千瓦時,同比增長 19.35%。

隨著生物質發電快速發展,生物質發電在我國可再生能源發電中的比重 呈逐年穩步上升態勢。截至 2020 年底,我國生物質發電累計裝機容量占可再 生能源發電裝機容量的 3.2%;總發電量占比上升至 6.0%。生物質能發電的地 位不斷上升,反映生物質能發電正逐漸成為我國可再生能源利用中的新生力 量。

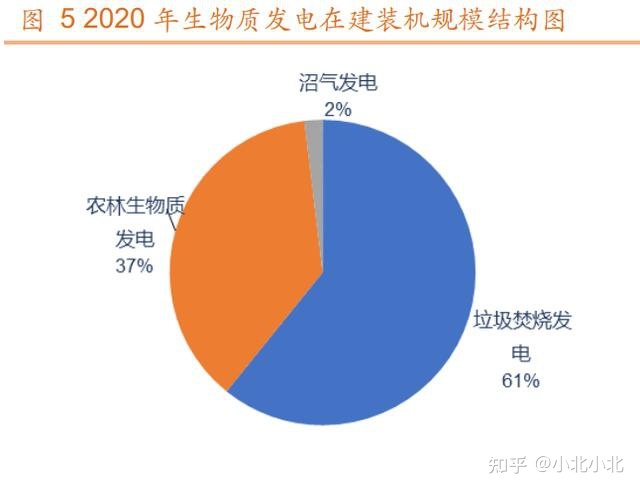

生物質發電裝機容量中垃圾焚燒發電和農林生物質發電合計貢獻 96%。

國內生活垃圾清運量和無害化處理率保持持續增長,對于垃圾焚燒需求 也在日益增加。為滿足垃圾焚燒消納生活垃圾的需求,隨著垃圾焚燒發電市 場從東部地區向中西部地區和鄉鎮移動,垃圾焚燒量將持續保持增長。

農林生物質發電項目利用小時數從 2018 年開始逐年走低,主要原因是可 再生能源補貼拖欠對農林生物質發電項目影響較大。根據統計,2019 年農林 生物質發電利用小時數超過 5000h 的項目未 188 個,總裝機為 526 萬千瓦。 據此判斷約 50%的項目在承受電價補貼拖欠的壓力下,仍堅持項目運營。 2020 年農林生物質發電新增裝機容量也有所下降,為 217 萬千瓦。

1.2區域分布情況

分地區看,生物質發電累計裝機規模整體呈現東強西弱的局面。累計并 網裝機規模看,2020 年山東、廣東、浙江、江蘇和安徽五省累計并網裝機均 超過 200 萬千瓦,占全國累計并網容量的 46.6%;2020 年全國生物質發電新 增裝機容量排名前五位的省份是山東、廣東、河南、浙江和安徽,分別為 76.0 萬千瓦、52.3 萬千瓦、52.1 萬千瓦、51.1 萬千瓦和 34.8 萬千瓦。

1.3行業政策發展情況

1.3.1現行有效的行業重點政策

生物質發電得到高層部門的大力支持。2021 年 8月,國家發改委、財政 部、國家能源署聯合印發《2021 年生物質發電項目建設工作方案》。方案總體明確了“以收定補、央地分擔、分類管理、平穩發展”的總體思路,重點 突出“分類管理”,推動生物質發電行業平穩健康發展。

一是在補貼項目上分 類管理,分非競爭配置和競爭配置兩類分別分別切塊安排補貼資金,既保障存量已建在建項目有序納入補貼范圍,也保障一定規模的補貼資金用于競爭 配置,促進技術進步和成本下降,推動生物質發電從快速增長向高質量發展 轉變;

二是在央地分擔上分類管理,按照各省(區、市)不同經濟社會發展 水平和生物質資源稟賦,科學合理確定不同的央地分擔比例;

三是在競爭配 置中分類管理,分農林生物質發電和沼氣發電、垃圾焚燒發電兩類分別切塊 安排補貼資金,分類開展競爭配置,更好實現公平競爭。2020 年 9 月,發改 委、財政部和能源局推出《完善生物質發電項目建設運行的實施方案》:1) 引入了信用承諾制度,申報單位需承諾項目不存在弄虛作假情況,建設運行 合法合規;2)建立監測預警制度,綜合評估行業發展情況,引導企業科學、 有序建設,理性投資;3)補貼資金中央地方分擔,自 2021 年起,新納入補貼范圍的項目(包括 2020年已并網但未納入當年補貼規模的項目及 2021 年新并網納入補貼規模的項目)補貼資金由中央地方共同承擔。

1.3.2政策對行業下一步導向

在生物質發電新政的基調下,十四五生物質發電的政策走向主要有以下 五大方面:

1)競爭性配置項目資源:自 2021 年 1 月 1 日起,規劃內已核準 未開工、新核準的生物質發電項目全部通過競爭方式配置并確定上網電價。 后續將逐年增加用于競爭配置的中央補貼規模,同時鼓勵非競爭配置項目積極參與競爭配置;

2)建立電價補貼分擔機制,中央補貼滑坡,預計到“十四 五”末期,新建生物質發電項目電價補貼將全部由地方承擔;

3)鼓勵生物質 能多元化和高附加值利用:根據所在區域資源和能源市場需求,因地制宜選擇生物質能利用方式,宜氣則氣、宜熱則熱、宜電則電;

4)逐步推動生物質 發電走向市場化:由于生物質發電兼具處理有機固廢(改善環境)、提供清潔 可再生能源和惠農富農等多重責任,通過市場化機制在有機固廢“收集、儲存、運輸、處理、能源消納”等環節補償其社會和環保效益,分擔“無害化、 減量化、能源化”利用過程中的成本,探索一條適合生物質能產業可持續發 展的“生物循環經濟”模式;

5)進一步強化生物質發電項目建設運行管理。

2投資收益模式

2.1生物質發電項目上網電價政策

生物質發電企業有較高的政策敏感性,相對穩定的政策和價格體系有助 于穩定經營預期。在可再生能源法統領下,生物質發電的價格政策隨著產業 發展和外部環境變化也有適當調整,其上網電價和補貼政策由 2006 年的固定 補貼制度,逐步過渡為目前的固定電價制度。

2006 年 1 月 4 日,國家發展改革委等有關部門聯合印發《可再生能源發 電價格和費用分攤管理試行辦法》(發改價格〔2006〕7 號),旨在促進可再 生能源開發利用,支持生物質發電產業發展。按照生物質發電的社會平均成 本及合理利潤率,制定了生物質發電上網電價,并以政府定價和政府指導價 兩種形式執行。政策規定:由國務院價格主管部門分地區制定標桿電價,電 價標準由各省(自治區、直轄市)2005 年脫硫燃煤機組標桿上網電價加補貼 電價組成,補貼電價標準為 0.25 元/千瓦時。

2010 年 7 月 18 日,國家發展改革委印發《關于完善農林生物質發電價 格政策的通知》(發改價格〔2010〕1579 號),單獨提高了農林生物質發電上 網標桿電價。對未采用招標確定投資人的新建農林生物質發電項目,統一執 行標桿上網電價每千瓦時 0.75 元。

2012 年 3 月 28 日,國家發展改革委發布《關于完善垃圾焚燒發電價格 政策的通知》(發改價格〔2012〕801 號),規定以生活垃圾為原料的垃圾焚 燒發電項目,均先按其入廠垃圾處理量折算成上網電量進行結算,每噸生活 垃圾折算上網電量暫定為 280 千瓦時,并執行全國統一垃圾發電標桿電價每 千瓦時 0.65 元。其余上網電量執行當地同類燃煤發電機組上網電價。

2020 年 9 月 14 日,國家發展改革委等部門聯合印發《完善生物質發電 項目建設運行的實施方案》(發改能源〔2020〕1421 號),提出 2021 年 1 月 1 日以后完全執行新補貼政策,即規劃內已核準未開工、新核準的生物質發電項目全部通過競爭方式配置并確定上網電價。

2021 年 8 月 19 日,發改委、財政部、能源局聯合發布《2021 年生物質 發電項目建設工作方案》。《方案》將補貼項目分為競爭性配置和非競爭性配 置項目兩類。非競爭性配置項目并網電價要求:農林生物質發電 0.75 元/度, 沼氣發電沿用沿用〔2006〕7 號文件,垃圾焚燒發電 0.65 元/度。競爭性配置 項目:并網電價要求農林生物質低于 0.75 元/度,沼氣發電低于各省現行上網 電價,垃圾焚燒發電低于 0.65 元/度。

2.2生物質發電項目補貼制度

生物質發電具有較強的公共服務屬性,是環境治理過程中的剛需產品, 在“污染者付費”制度全面落地前,由于付費主體模糊,絕大部分項目仍采 用了可行性缺口補貼的形式。隨著政策完善,一方面,生物質發電補貼由中 央財政承擔轉變為由中央和地方共擔,鼓勵地方政府承擔起生物質能發展的 主體責任;另一方面,通過規定合理利用小時數 82500 小時,在生物質發電 項目全生命周期中限定了補貼上限,助推生物質發電企業逐步擺脫補貼依賴, 走市場化發展道路。

2000年,《可再生能源發電價格和費用分攤管理試行辦法》(發改價格〔2006〕7號)印發,規定生物質發電項目的補貼電價標準為0.25元/kWh,發電項目自投產之日起15年內享受補貼電價;運行滿15年后,取消補貼電價。

2010年以前,對生物質發電項目的補貼均只通過可再生能源電價附加分 攤解決。

2012年,《關于完善垃圾焚燒發電價格政策的通知》(發改價格〔2012〕 801 號)要求對垃圾焚燒發電上網電價高出當地脫硫燃煤機組標桿上網電價 的部分,實行兩級分攤。其中,當地省級電網負擔每千瓦時 0.1 元,電網企 業由此增加的購電成本通過銷售電價予以疏導;其余部分納入可再生能源電 價附加解決。

2020年,國家出臺多項政策,從不同層面細化了生物質發電項目補貼制 度。其中,2020 年 6 月 30 日發布的《關于核減環境違法垃圾焚燒發電項目 可再生能源電價附加補助資金的通知》(財建〔2020〕199 號),關注到垃圾 焚燒發電項目產生的環境問題,提出核減環境違法垃圾焚燒發電項目的補貼資金。2020 年 9 月 14 日,《完善生物質發電項目建設運行的實施方案》(發 改能源〔2020〕1421 號),提出推動完善生物質發電項目補貼機制,一是自 2021 年 1 月 1 日起,規劃內已核準未開工、新核準的生物質發電項目全部通過競爭方式配置;二是將新納入補貼范圍的項目補貼資金由中央地方共同承擔,分地區差異化地合理確定分擔比例。

根據 2020 年 9 月 29 日印發的《<關于促進非水可再生能源發電健康發 展的若干意見>有關事項的補充通知》(財建〔2020〕426 號),生物質發電全 生命周期合理利用小時數(82500 小時)成為可獲得補貼的利用小時數上限。 如果項目發電量提前到達全生命周期合理利用小時數,將停止補貼發放;如 果項目發電量未達預期,那么也有補貼期限限制。

2.3生物質發電項目的收入來源

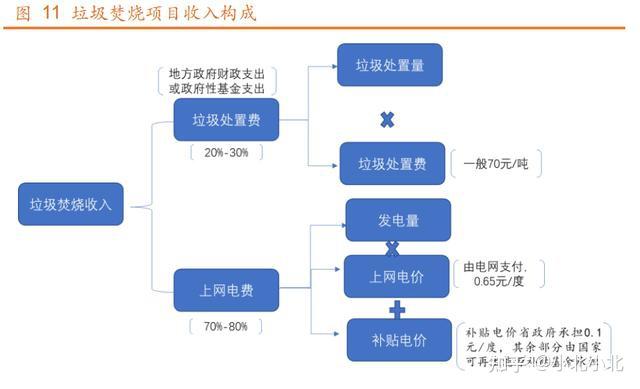

垃圾發電運營收入穩定,項目現金流較好。垃圾運營一般采取特許經營 的方式,主流的是 BOT(建設-經營-轉讓)或 BOO(建設-擁有-運營)模式, 特許經營期一般在 25-30 年。垃圾焚燒屬于重資產行業,項目前期公司需要 投入較多資金完成項目建設,項目建設周期一般為 2 年左右,項目內部收益 率一般在 6%-12%,回收期一般 5-10 年。

垃圾焚燒運營收入主要來自于上網電費(向電網收取)和垃圾處理費(向 政府收取),上網電費一般占比 70%~80%,垃圾處理費一般占比 20%~30%。

上網電費(70%~80%):根據《國家發展改革委關于完善垃圾焚燒發電 價格政策的通知》,垃圾焚燒上網電價大致由三部分組成:1)當地脫硫燃煤 機組標桿上網電價、省級電網負擔及可再生能源補貼;2)每噸生活垃圾折算 上網電量暫定為 280 千瓦時,并執行全國統一垃圾發電標桿電價每千瓦時 0.65 元;3)對于高出當地脫硫燃煤機組標桿上網電價的部分實行兩級分攤。 其中,當地省級電網負擔每千瓦時 0.1 元,電網企業由此增加的購電成本通 過銷售電價予以疏導,其余部分納入全國征收的可再生能源電價附加解決。

垃圾處置費(占比 20%~30%):一般由地方政府財政支出或政府性基金 支付,運營商按照入場垃圾量收取垃圾處置費用,并定期結算。垃圾處置費 價格按照確保公司在特許經營期內收回投資成本并獲得合理投資回報的原則 由當地政府部門核定,并在特許經營期限內實行動態調整;垃圾焚燒項目的 中標協議中往往約定保底垃圾量,進一步保障了焚燒項目收入來源。

2.4生物質發電項目的主要融資渠道、融資模式

①政府直接投資和政策投資補貼:政府直接投資是政府直接通過財政撥 款對項目進行投資,這種投資不以營利為目的;政府投資補貼包括貼息貸款、 稅收優惠、上網電價提高等,是目前生物質能項目的重要資金來源。

②外國政府貸款:利息較低,但是作為附加條件必須購買該國的設備, 由于沒有競爭,貸款的低息好處完全被高價購買設備所抵消。我國近幾年的 可再生能源項目大多數是利用國外政府提供的貸款建設的。

③項目融資貸款:通過成立項目公司來運作,以該項目本身資產以及未 來收益作為擔保,主要表現形式就是特許經營權模式,包括 BOT(建設-運營 -轉讓)和 BOO(建設-擁有-經營)項目融資模式,政府將項目的建設和經營 權交給私人資本,并授予特許權,然后由自認企業自行籌資建設,在建成后 自行運營取得預期收益,若干年后投資人收回成本,并得到一定利益后再移 交給政府。多數由境外的私營投資機構承包,投資回報期較長。

④銀行貸款:主要是政策性金融機構,利率水平比較低,可以較容易地 為公司提供中長期貸款,更好地保證可再生能源項目投資運營全過程的資金 需求,如國家開發銀行投資建設了國內很多可再生能源項目。

⑤債券融資:許多可再生能源公司選擇發行長期債券來融資,發行成本 較其他長期融資方式低。

⑥股權融資:資金具有永久性,無需歸還,沒有固定的股利負擔,投資者承受的風險也比較大,要求的收益比銀行高。

⑦非銀行金融機構投資:如 VC 和 PE,以境外資金為主。該模式不僅能 提供資金支持和融資支持,還能顯著改善財務狀況,降低風險。目前,國際 私募資本也把我國新能源項目作為他們重點投資的領域。

民營企業:融資渠道相對單一,主要是股東投資和銀行貸款、融資租賃, 依賴于政府補貼。

國企:較多采用特許經營權模式,如 BOT(建設-運營-轉讓)和 BOO(建 設-擁有-經營),多數由境外的私營投資機構承包,投資回報期較長。

3生物質發電發展前景看好

3.1行業上游分析

生物質能是人類能源消費中的重要組成部分,是地球上唯一可再生碳源, 其開發利用前景廣闊。我國生物質資源受到耕地短缺的制約,主要以各類剩 余物和廢棄物為主(被動型生物質資源),主要包括農業廢棄物、林業廢棄物、 生活垃圾、污水污泥等。

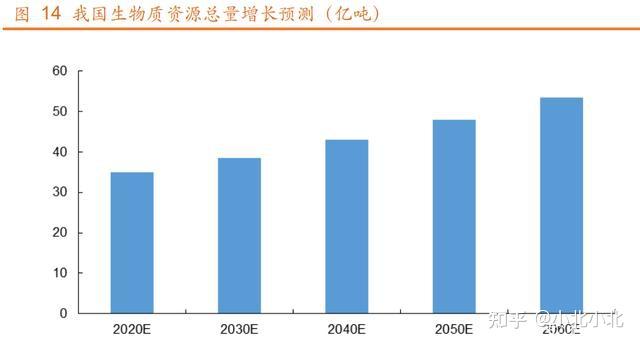

目前我國主要生物質資源年生產量約為 34.94 億噸,生物質資源作為能 源利用的開發潛力為 4.6 億噸標準煤。截至 2020 年,我國秸稈理論資源量約 為 8.29 億噸,可收集資源量約為 6.94 億噸,其中秸稈燃燒化利用量 8821.5 萬噸;我國畜禽糞便總量達到 18.68 億噸(不含清洗廢水),沼氣利用糞便總 量達到 2.11 億噸;我國可利用的林業剩余物總量 3.5 億噸,能源化利用量為 960.4 萬噸;我國生活垃圾清運量為 3.1 億噸,其中垃圾焚燒量為 1.43 億噸;廢棄油脂年產生量約為 1055.1 萬噸,能源化利用量約 52.76 萬噸;污水污泥 年產量干重 1447 萬噸,能源化利用量約 114.69 萬噸。

隨著我國經濟的發展和消費水平的不斷提升,生物質資源產生量呈不斷 上升趨勢,總資源量年增長率預計維持在 1.1%以上。預計 2030 年我國生物 質總資源量將達到 37.95 億噸,到 2060 年我國生物質總資源量將達到 53.46 億噸。

3.1.1秸稈

目前,根據農業農村部相關統計數據,同時參考第二次全國污染源普查 公報草谷比參數,可估算我國秸稈產生量約為 8.29 億噸,可收集資源量約為6.94 億噸。根據國家統計局發布的我國關于糧食產量統計數據分析,近年來 我國糧食產量總體保持 1%的平穩上漲趨勢,預計未來秸稈資源總量也將保持 平穩上升,2030 年秸稈產生量約為 9.16 億噸,秸稈可收集資源量約為 7.67 億噸;2060 年秸稈產生量約為 12.34 億噸,秸稈可收集資源量約為 10 億噸。

3.1.2畜禽糞便

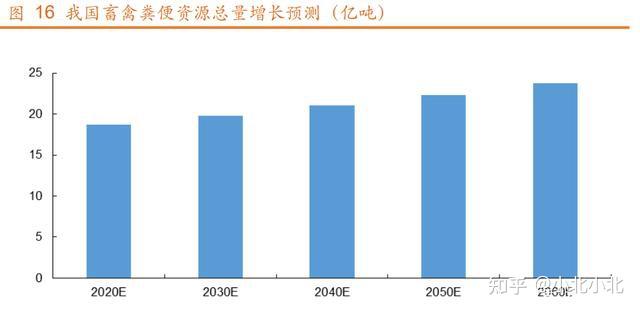

廣義上畜禽糞便為畜禽排出的糞尿為主。目前,根據《中國農業年鑒》、 《中國農村統計年鑒》、《中國畜牧獸醫年鑒》以及國家統計局最新畜禽存欄 數據測算,我國畜禽糞便資源量共計 18.68 億噸(不包含沖洗廢水)。根據年 鑒統計數據,近年來我國主要畜禽類存欄量呈現小幅震蕩,雖然在 2019 年到 低點后因擴大豬肉供給大幅反彈,總體上還是受短期市場因素影響。預計未 來肉蛋奶消費市場將趨于飽和,畜禽糞便資源量保持在固定區間內,畜禽糞 便資源量將保持 0.6%的較低增長趨勢。預計 2030 年畜禽糞便資源總量約為 19.83 億噸;2060 年畜禽糞便資源總量約為 23.73 億噸。

3.1.3林業剩余物

根據國家林草局發布的《中國林業和草原統計年鑒》數據,目前我國林 業面積約為17988.85萬公頃,森林覆蓋率達到22.96%,年采伐木材10045.85 萬立方米,由此測算出林業廢棄物資源量約為 3.5 億噸。林業碳匯是最為重 要的固碳手段,預計未來我國林業面積將會保持穩定增長。根據近 20 年《中 國林業和草原統計年鑒》數據分析,林業采伐總資源量保持 2%的增長,預計 未來林業剩余物資源量也將隨之持續增加。預計 2030 年林業剩余物總量將達 到 4.27 億噸,到 2060 年,林業剩余物總量將達到 7.73 億噸。

3.1.4生活垃圾

根據住建部發布的《中國城鄉建設統計年鑒》數據,當前生活垃圾清運 量約為 3.1 億噸,近年垃圾清運量增長率約為 3%。近年來,我國廚余垃圾清 運量持續保持 3.6%增長。同時由于垃圾分類工作持續推進,濕垃圾從生活垃 圾中分離出來,廚余垃圾比重逐步提高。以上海為例,自垃圾分類實施以來, 到 2020 年底,濕垃圾占比達到 31%左右。隨著我國城市化進程的不斷推進, 人民生活水平的不斷提高,預計垃圾產生量也會逐年提升,保持穩步增長, 并達到發達國家人均垃圾產生量水平。根據世界銀行相關數據,人均垃圾產 生量與人均 GDP 有較高相關性,其中高收入人口人均垃圾產生量為 1.58 千 克/日,根據測算,預計到 2045 年我國垃圾清運量將達到飽和,到 2060 年我 國生活垃圾產生潛力峰值約為 10.05 億噸。生活垃圾清運量預計 2030 年將達 到 4.04 億噸,2060 年將達到 5.86 億噸。假設 2030 年全面垃圾分類實施區 域達到 10%,廚余垃圾清運量將達到 1.72 億噸,到 2060 年全面垃圾分類實 施區域達到 50%,廚余垃圾清運量將達到 4.19 億噸。

3.1.5廢棄油脂

未來我國食用植物油量消費量年均增長率約為 0.7%, 預計 2030 年廢棄油脂產生量約為 1131.3 萬噸,2060 年廢棄油脂產生量約為 1394.7 萬噸。

3.1.6污水污泥

隨著我國社會經濟發展,居民生活水平逐步提高,生活用水量需求加大, 同時生活污水處理率提高,推動生活污水污泥產生量增加。根據《住房和城 鄉建設部城鄉建設統計年鑒》數據分析,當前我國生活污水污泥產生量為 1433.57 萬噸,生活污水污泥產生量增長率約為 5-8%。預計 2030 年污水污 泥產生干重約為 3094.96 萬噸,2060 年污水污泥產生干重約為 1.4 億噸。

3.2生物質發電未來可期

碳達峰碳中和目標是我國經濟進入高質量發展的內在要求和必然趨勢。 根據可再生能源應用的不同領域。電力系統建設也在發生結構性轉變。可再 生能源發電已開始成為電源建設的主流。生物質發電技術是目前生物質能應 用方式中最普遍、最有效的方法之一。若結合 BECCS(生物能源與碳捕獲和 儲存)技術,生物質能將創造負碳排放。未來,生物質能將在各個領域為我 國 2030 年碳達峰、2060 年碳中和做出巨大減排貢獻。目前我國生物質資源 量能源化利用量約 4.61 億噸,生物質能各類途經的利用包括生物質發電、生 物質清潔供熱、生物天然氣、生物質液體燃料、化肥替代等共實現碳減排量 約為 2.18 億噸。

預計到 2030 年我國生物質發電總裝機容量達到 5200 萬千瓦,提供的清 潔電力超過 3300 億千瓦時,碳減排量超過 2.3 億噸。到 2060 年,我國生物 質發電總裝機容量達到 10000 萬千瓦,提供的清潔電力超過 6600 億千瓦時, 碳減排量超過 4.6 億噸。