寰盈研究|氣荒兵臨城下 燃氣股能否溫暖這個寒冬

本文著重分析以下兩點:今年的采暖季,燃氣板塊是否會重現去年氣荒推動下的上漲行情;大跌之后的港股,燃氣股能否振奮當前悲觀的市場情緒

本文著重分析以下兩點:

今年的采暖季,燃氣板塊是否會重現去年氣荒推動下的上漲行情;

大跌之后的港股,燃氣股能否振奮當前悲觀的市場情緒。

全文約4600字,閱讀完成約需9分鐘,“股票牛APP”感謝您的閱讀和分享。

十冬臘月,萬籟俱寂,又到了采暖的季節,大刀闊斧的天然氣能源推廣進程逐步深入。2017年的這個時候,一場沸沸揚揚的氣荒牽動了萬千人民的心,著實讓國家頭疼了一陣。

不過,去年那場氣荒讓燃氣板塊投資收獲頗豐,燃氣分銷企業龍頭中國燃氣(00384),從年中11塊一路上揚至年底的36塊,而補充需求缺口的液化天然氣(LNG)板塊暴動,更讓LNG運輸設備公司中集安瑞科(03899)天然氣兩個月股價實現翻倍。

清潔能源的替代趨勢并不會就此停住腳步,作為國家重點規劃的民生工程,無論從政策還是企業方面,都卯足勁準備了一年之久,面對即將到來的采暖季,會有怎樣的戰果?燃氣板塊,能否為剛剛經歷大跌的港股帶來淘金機會?

燃氣需求持續增長不停歇

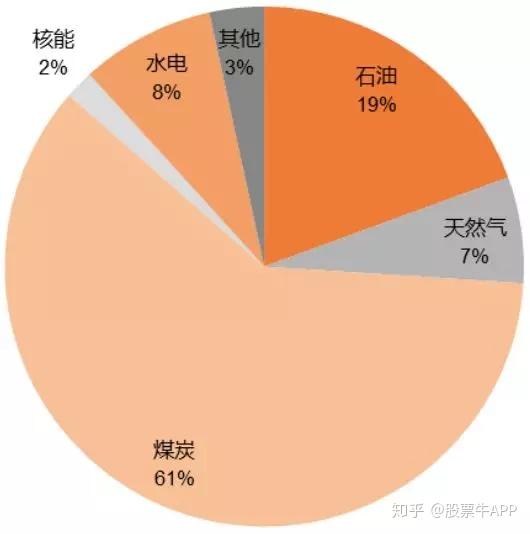

由于中國具有“富煤、缺氣、少油”特性,中國的一次能源結構中,煤炭占到了全國能源結構的60%以上,石油占比19%,清潔性能源天然氣只有7%,與全球23%的水平有很大差距。

面對越來越嚴峻的環保形勢,國家環保政策陸續出臺,清潔性強的天然氣成為國家大力推廣的能源之一,尤其在風、光、核等新能源均表現不佳的時候,壓在天然氣肩上的期望就更多了,因此城市燃氣和工業領域煤改氣工程開始大力推進,中國天然氣需求量從2008年的800億立方米快速增長到2017年的2352億立方米,年均復合增速為12.5%。

其中,受煤改氣及京津冀地區大氣污染治理的驅動,2017年天然氣消費近2352億立方米,增長率達到14%,但是供給端增量卻十分捉襟見肘,以致于用氣旺季的采暖期,天然氣供需出現嚴重失衡,一時間大量用氣企業停產,所有氣源都先為“保民用”讓路,而用于調峰的液化天然氣(LNG),價格更是被一頓爆炒,這就是大家熟知的2017年“氣荒”。

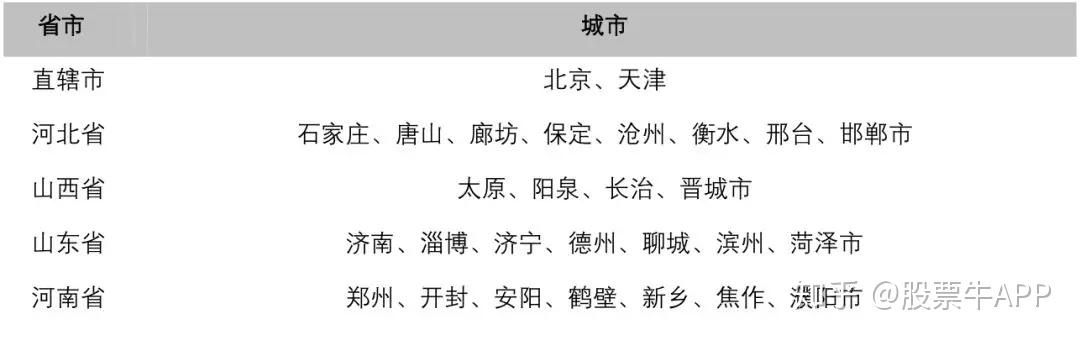

在國家強調要打贏藍天保衛戰的當下,按照生態環境部年初部署的清潔取暖任務,2018年煤改氣仍在有序推進,2018年10月底前,“2+26”城市要完成散煤替代362萬戶。其中,北京市替代15萬戶,平原地區基本實現散煤“清零”;天津市替代19萬戶,力爭2019年10月底前基本完成散煤替代工作;河北省替代174萬戶,力爭2019年10月底前基本完成北京市以南、石家莊市以北散煤替代工作;山西省替代28萬戶、山東省替代45萬戶、河南省替代81萬戶。

同時,工業“煤改氣”仍將是天然氣需求增量主要來源。據統計,我國在用燃煤工業鍋爐約47萬余臺,占在用工業鍋爐80%以上;每年消耗標準煤約7億噸,約占全國煤炭消耗總量的四分之一左右。

目前,我國在用燃煤工業鍋爐以鏈條爐排為主,實際運行燃燒效率、鍋爐熱效率低于國際先進水平15%左右,煙塵排放約占全國排放總量的44.8%,二氧化碳排放量約占全國排放總量的10%,二氧化硫排放量占全國排放總量的36.7%。燃煤工業鍋爐是城市大氣污染的主要貢獻源之一,也是僅次于燃煤發電的第二大煤煙型污染源。

這將支撐未來幾年燃氣需求的高增長,依據國際能源署(IEA)預計,2019年中國將有望成為全球最大天然氣進口國,且在2023年之前,中國將持續貢獻天然氣消費增量的超過1/3。

時至今日,隨著又一個采暖季臨近,再加上近期國務院發布促進天然氣穩定發展意見,燃氣供應擔憂再度回歸人們視野,雖說2018年前后經歷了強調天然氣產供存銷體系建設、儲氣調峰政策出臺、居民用氣門站價格調整,以及最近國務院的穩定發展意見,但羅馬畢竟不是一天建成的,所有的應對措施都還需要很長時間才能見效,所以今年不得不面對供需缺口將繼續擴大的可能。

供需缺口擴大難抑制

首先就需求端來看,中國天然氣需求量從2008年的800億立方米快速增長到2017年的2352億立方米,年均復合增速為12.5%,2018年上半年同比增速更是高達17.5%,為2012年來的最高增速,預計2019-2020年將保持17%左右的高速穩定增長。

進入冬季采暖季后,天然氣階段性需求量還將明顯增加。2017年11月-18年3月,天然氣消費量1147億方,同比增長19.5%,結合上半年17.5%的消費量增長,給定一個15%的保守增長,對應1319億方需求量。

但這只是消費量,2017年總缺口近113億方基本集中在采暖季期間,所以實際需求在1432億方左右。

再來看供給端,我國天然氣上游供應商比較集中,中石油、中石化、中海油三家央企供應了我國超過90%的天然氣。2017年總供給達2407億方,自產氣、進口量分別為1487億方、920億方。其中,中石油、中海油、中石化分別供給約1599億方、413億方、340億方,占全國總供給的97.6%。

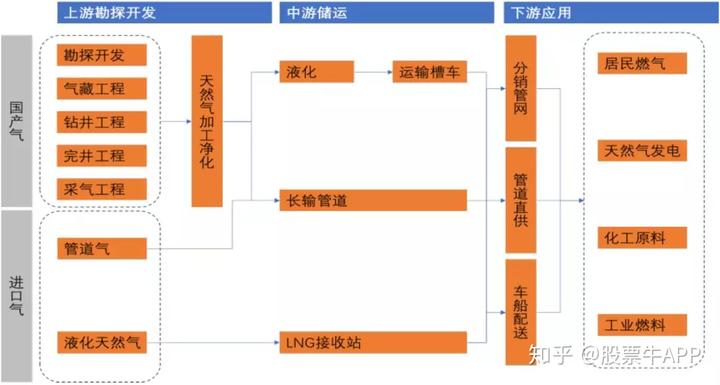

我國天然氣上游供給主要有三個來源:國內自產天然氣(常規氣、非常規氣),進口管道天然氣(PNG)、進口液化天然氣。

自產氣

其中國產氣產量從2008年803億立方米增長至2017年的1476億立方米,年均復合增長率為7%,但增速是有明顯下降的,2017年11月-18年3月我國天然氣產量659.4億方,同比僅增長2.7%,但由于今年加大了天然氣開發的力度,2018年1-7月天然氣產量增長5.5%,采暖季期間或許會繼續加大力度,因此預期增長達到7%,對應產量為705.6億方。

進口PNG

進口管道氣方面,我國進口管道氣主要有三條線:中亞、中緬和中俄管道線。2017-2019年,就是中亞管道的550億方,再加中緬管道的幾十億方,實際有效供應能力不到600億方/年。

2017年11月-18年3月,管道氣進口量為189億方,同比增長18%,今年前7月管道氣進口量為298.9億方,同比20.6%,后續以20%增速測算,則采暖季進口管道氣227億方。

不過管道氣還有些不確定因素,如今年1月31日中石油就指出“中亞來氣持續欠氣2000萬立方米/日,日均欠量達3000萬立方米以上”。當天中亞來氣由1.2億方進一步降至0.7億方,威脅到中石油管網的運行安全,管道氣進口的不穩定情況其實已經不是第一次出現了。

進口LNG

我國LNG進口主要來自澳大利亞、卡塔爾、印度尼西亞、馬來西亞及巴布亞新幾內亞等國家,通過LNG運輸船,LNG被運送至國內沿海的接收站,通過再氣化,利用管網輸送至終端用戶。

2017年底,中國LNG接收站總接卸周轉能力達5690萬噸/年。而今年新增了中石化天津站(300萬噸)、新奧舟山站(300萬噸)、以及中海油深圳迭福站(400萬噸)三個站,目前總周轉能力約6690萬噸/年,約合930億方/年。

2017年11月-18年3月,LNG進口量為2149萬噸,同比增長51.9%,產能利用率達到91.4%,處于超負荷運轉狀態,假設今年維持該狀態,則LNG進口量可達2528萬噸,約合352.5億方,同比增長18%。

這樣看來1432總需求對應1285總供給,即使算上今年地下儲氣庫注氣同比增長12億方,總缺口可能仍有135億方。

這意味著今年的供暖季天然氣供需形勢仍舊不太樂觀,那是否意味著去年LNG價格飆漲的場景要重現?

LNG板塊短期機會已浮現

天然氣需求高增和國產氣增速不足促使天然氣進口市場壯大,2017年進口依賴度為 37%,預計到 2020 年中國天然氣的進口依賴度達到 52%左右,其中進口PNG受限建設難度,僅在2019年底中俄天然氣管道投產后才有增加。同為進口氣渠道,LNG脫離了管道的限制,可供給天然氣管網未覆蓋的用戶,可以說是現階段用氣旺季唯一的調峰工具了。

從定價角度來看,管道氣居民用戶的用氣價格是物價局統一定價;工商業用戶和電廠及大工業用戶則是由物價局規定最高限價,供氣企業再和用戶協商定價,唯一實現完全市場化的就是LNG。

國內的LNG有兩種來源,一種是通過LNG接收站進口的LNG,直接通過液來液走的方式得到;另一種是國內的液化廠利用管道天然氣加工而成。國內LNG的價格不受政府管控,完全市場化反應供需關系,這也就是為什么氣荒時候,能看到LNG價格暴動信息一直在刷屏。

而在今年,還未進入采暖季,LNG已提前動起來了。9月最后一周,上海石油天然氣交易中心的液化天然氣銷量達到18.83萬噸,創下歷史新紀錄;10月8日,上海石油天然氣交易中心LNG價格更是達到了4613元/噸,突破去年“氣荒”時創下4400元/噸的高點。

數據顯示,9月初液化天然氣均價為3663.75元/噸,9月份的國內液化天然氣均價已是4031.25元/噸,LNG價格整體上漲10.03%,同比上漲21.47%。

其中中石油氣源提價,使得進口LNG具有價格優勢,這也是推動進口LNG量價齊升的主要原因之一。

LNG量價齊升對中集安瑞科(http://03899.hk)、富瑞特裝(300228.SZ)、厚普股份(300471.SZ)這類專做LNG運輸設備的企業有很強的利好。

比較有意思的是中集安瑞科,由于此前LNG邏輯十分清晰,作為LNG港股稀缺標的的它,其實在2017年就備受關注,但是其業績兌現一直是個問題,17年年中就因盈利問題出現暴跌,好在后續氣荒的刺激,公司股價在年底兩個月左右的時間就近乎翻倍,全年業績也還過得去,但在連續幾次業績發布會上,管理層給投資者留下的印象都不太好,公司股價也在波折中前行,不過鑒于其LNG量價齊升利好度對它來說仍是最直接的,所以短期還是值得關注一波。

但天然氣推廣仍算是個較漫長的過程,就長期而言,還要屬產業鏈上游的勘探開發和下游支線輸配和分銷能持久受益。

分銷商還能搶救一下

天然氣產業鏈除了前文提到的中游儲運外,還有上游勘探開發和下游天然氣的輸配和分銷。

其中上游是主要是大家熟知的三桶油,我國目前上游氣源供給是寡頭壟斷格局,尤其是中石油掌控著我國三分之二的供給,所以雖然國家在推進上游價格的市場化,包括門站價格可以上下浮動反應供需,但由于一家獨大,管道氣門站價格漲價的時間和幅度基本都由中石油決定。

年中關于居民門站價格將與非居民門站價格相銜接的政策出臺后,上游提價會快速執行,對應的利潤提升也能馬上兌現,對于下游燃氣分銷企業將成本轉嫁至終端客戶都還需要一定的時間,因此下游企業盈利會受一定影響。

因此,三桶油在國際油氣價格上漲帶動股價回升的時候,國內天然氣高速增長與政策偏向為其錦上添花,三家“親兒子”式的企業行情應該沒那么快結束。

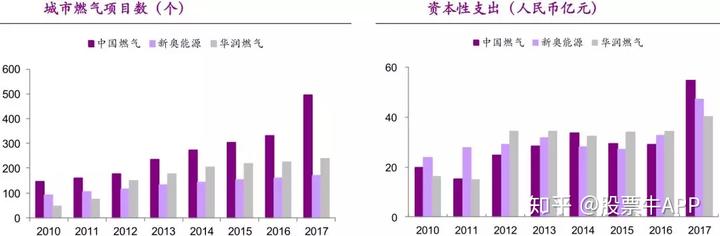

剩下的就是下游領域了,中國燃氣(http://00384.HK)、華潤燃氣(http://01193.HK)、新奧能源(http://02688.HK)三大燃氣分銷企業,應是2017年最搶眼的天然氣標的。由于城市燃氣項目的特許經營權(通常為30年左右)壁壘,燃氣公司在特許經營權范圍內具備壟斷優勢的。

在煤改氣推廣力度最大的2017年,三大燃氣分銷商無論是資本性支出、天然氣銷量還是營收都呈現較大幅度增長,尤其是中國燃氣,是煤改氣推進最受益者,公司的城市燃氣項目數有跨越式增加,直接對應上的是燃氣接駁收入上漲帶來大量利潤。

接駁業務是燃企利潤主要來源之一,如中國燃氣2016財年的營收占比中,燃氣接駁的收入只占到17.9%,但分類業績占比高達52.3%;港華燃氣的燃氣接駁收入同樣只占23.2%,分類業績占到了61.6%;再看新奧能源,2016年近460億元的營收中,燃氣接駁收入也僅有67億元,占比14.5%,而74億元的營業利潤中,近一半是由燃氣接駁業務貢獻的。

這也就是為什么中國燃氣漲勢最為兇猛,新奧能源同樣覆蓋煤改氣地區,但公司主要是以工業用氣為主,工業用氣的價格調整空間高于民用,因此新奧能源天然氣銷售收入是增長最可觀的,最后才是華潤燃氣。

不過后續出現的關于天然氣盈利上限下調,還是門站價格并軌等政策,都一定程度壓制了分銷企業的利潤空間,一直有意將利潤轉移至上游的傾向,這使得2018年開始燃氣分銷股就開始大幅回調,近期重慶取消天然氣接駁費的新聞鬧得沸沸揚揚,進一步打擊了市場對分銷商的信心。

不過針對這個采暖季,燃氣分銷企業仍有可關注的價值。首先經歷幾輪政策壓制后,行業由高預期回歸理性,甚至到悲觀的狀態,但無論從天然氣消費量增長數據,還是煤改氣持續推動進程來看,企業的經營情況應該并不差。尤其是以工業用氣為主的新奧能源,受非民用和民用門站價并軌的影響較小。

上一個氣荒時期,響應保民用政策使得新奧能源工業用氣轉供居民用氣,公司利潤受到一定影響,今年公司應對采暖季的準備較為充足,目前三處位于石家莊、長沙和舟山的儲氣設施儲能5800萬方,另外,公司通過包銷上游LNG生產廠的生產能力鎖定氣量400萬方/天,加上1500輛LNG槽車的運輸能力4500萬方。

新奧今年投入使用的舟山LNG 接收站,預計下半年接受大約50萬噸LNG,數據顯示,舟山碼頭進口LNG價格加上運輸等成本后與浙江、山東LNG出廠價相比差價約為600-900 元。

相信在悲觀情緒沉淀的現在,市場已無大熱點,或許天然氣在采暖季再次燥起來的時候,可能會引發資金跟隨。

今年的采暖季,注定不安靜。