核電裝備行業研究報告:核電燃料儲運設備國產化將邁入加速期

(報告出品方/作者:中國銀河證券,魯佩,賈新龍)一、核電技術發展助力雙碳背景下核電復蘇(一)核電技術已發展至第五代,新建電站以三代為主1、

(報告出品方/作者:中國銀河證券,魯佩,賈新龍)

一、核電技術發展助力雙碳背景下核電復蘇

(一)核電技術已發展至第五代,新建電站以三代為主

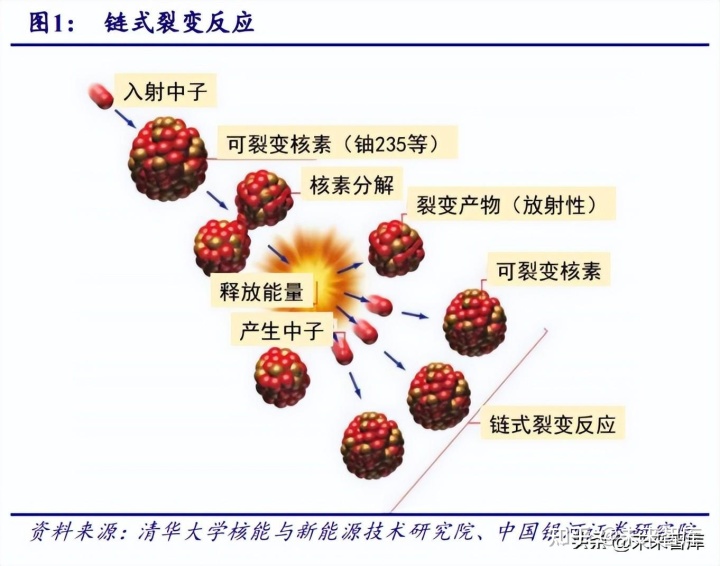

1、核能發電是通過核燃料裂變能轉化為電能的過程

核能發電本質是能量轉換過程:核裂變能→熱能→機械能→電能。鈾作為核燃料在反應 堆內發生裂變鏈式反應,產生核裂變能。目前核能發電主要是利用鈾-235 作為燃料,當一個 鈾-235 的原子核受到熱中子轟擊,原子核吸收中子,由于其內部結構不穩定,分裂成兩個或 多個較小的原子核并釋放出 2-3 個中子。核裂變產生的中子將撞擊周圍其他鈾-235 原子,這些 鈾-235 原子也將以倍增效應分裂并產生額外的中子,從而產生鏈式反應。在裂變過程中,中 子慢化劑用于降低裂變中子的運動速度,使快中子變為熱中子,增加與原子核碰撞的機會從 而有效地進行可控鏈式反應。核裂變能通過加熱冷卻劑,在蒸汽發生機內產生蒸汽,核裂變 能轉化為熱能,蒸汽熱能轉化為機械能推動汽輪機運轉,汽輪機帶動發電機旋轉,最終機械能 轉化為電能產生電力。

壓水堆核電站主要由原子核反應堆、一回路系統、二回路系統及其他輔助系統組成。 一 回路系統由核反應堆、主泵、穩壓器、蒸汽發生器和連接管道、閥門及其他輔助設備組成。 高壓冷卻水由主泵送入反應堆,吸收核燃料裂變放出的熱能后,達到高溫的水流入蒸汽發生器, 通過蒸汽發生器將熱能傳遞給在管外的二回路給水,使給水變成蒸汽。二回路系統是將蒸汽的 熱能轉化成電能的裝置,由汽輪機、發電機、冷凝器、二回路循環泵等設備組成。二回路給水 吸收了一回路的熱量后變成蒸汽,然后進入汽輪機做功,帶動發電機發電;做功后的乏汽排 入凝汽器內凝結成水,然后送入加熱器,加熱后重新返回蒸汽發生器,構成二回路的密閉循環。

2、核電站按照冷卻劑和慢化劑分為輕水堆、重水堆、石墨氣冷堆、高溫氣冷堆、快中子堆等

核電堆型種類較多,目前技術成熟且投入商運的有壓水堆、沸水堆、重水堆等。冷卻劑和慢化劑為水的主要是輕水堆,輕水堆主要包括壓水堆、沸水堆。沸水堆主要是在壓水堆基礎 上簡單派生出來,它通過降低壓力,使水在堆芯沸騰后直接生成蒸汽,經過汽水分離,直接用 于推動汽輪機發電,故只有一個回路。重水堆是使用重水(重氫和氧形成的水)做冷卻劑和中 子慢化劑,可直接采用天然鈾或略濃縮的金屬鈾做燃料。快中子堆沒有慢化劑,使用快中子(中 子平均能量約0.5MeV以上,比熱中子反應堆內約0.007eV的電子能量大得多)引發裂變,快 中子在引發裂變后還有較多的剩余,可用來使不易裂變的鈾-238裂變為優質燃料钚-239。另外, 核電站按照堆型的用途可分為動力堆、生產堆、研發堆、特殊用途堆等。

3、核電技術已從第一代發展到第四代,甚至第五代也已被提出

核電技術已從第一代發展至第四代,甚至第五代也已被提出。從核電站技術演變來看, 主要可劃分四代核電技術。第一代是實驗性的核電站,主要是為了通過試驗示范形式來驗證其 核電在工程實施上的可行性,目前已基本退役;第二代核電技術具有標準化、系列化、批量化 的特點,安全性、經濟性均提高,但應對嚴重事故的能力仍薄弱;第三代核電技術是主流,安 全性更高,建造周期縮短,壽命延長,目前我國新建均為三代機型,正在逐步取締二代+機組成 為主力,中國或將于 2030 年前建造一個 為 10 萬居民提供電力的 373 兆瓦釷核反應堆;第四代仍在發展階段,預計 2030 年左右推出解 決核能經濟性、安全性、可持續性、廢物處理和防止核擴散問題的核能系統;第五代核能系統 是一種“核能協同網絡”的概念,具有系統性、靈活性和多能性三大特點。

(二)核電裝機筑底向上,核電裝備率先受益

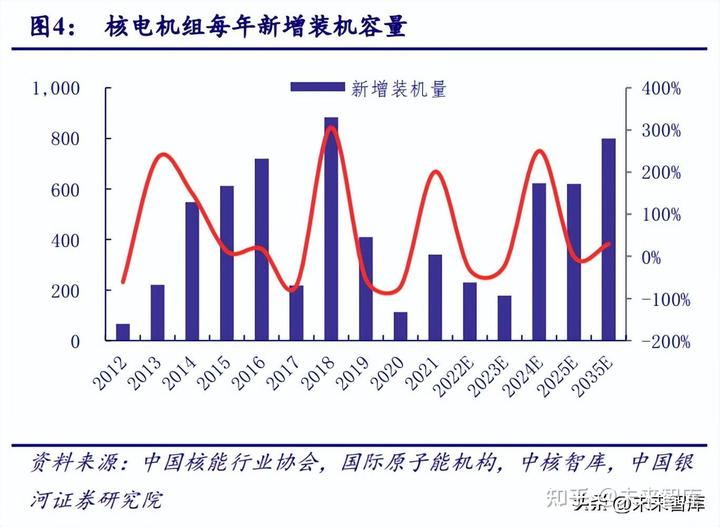

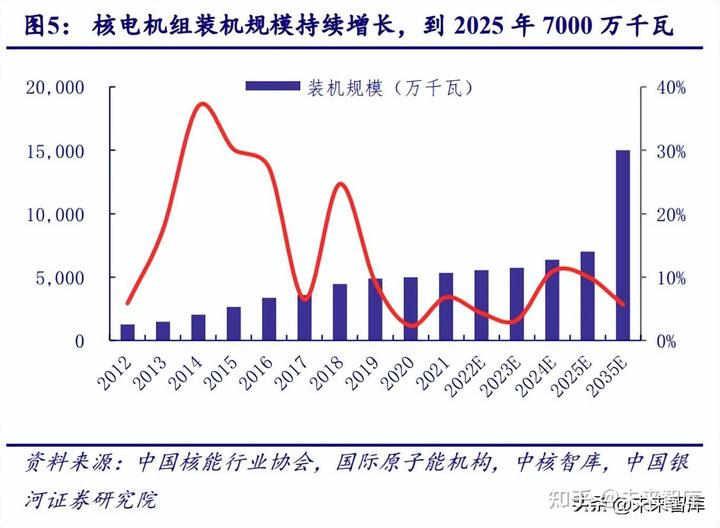

1、“十四五”期間我國核電運行裝機容量預計達7000萬千瓦

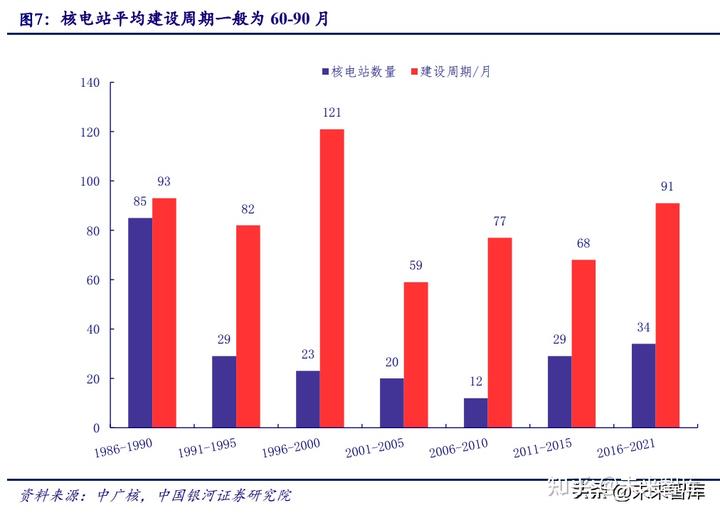

核電機組核準數量是核電裝機規模的先行指標,從核準到建成平均周期約 5-7 年。2022 年核電機組核準數量已達 10 臺,是 2008 年以來的核準數量最多的年份。2011 年日本福島核 事故以來,中國一度暫停新增核電項目審批,直至2012年12月才核準江蘇田灣核電二期工程。 截至 2022 年 9 月,我國在運核電機組數量 54 臺,其中中廣核 26 臺,中核 25 臺,國家電投 2 臺,華能 2 臺,樂觀預計 2030 年我國在運核電機組或達 96 臺。目前,我國在建核電機組 23 臺,其中中核 10 臺,中廣核 9 臺,華能 2 臺,國家電投 2 臺。

“十四五”期間我國核電運行裝機容量預計達 7000 萬千瓦,核電機組裝機規模持續增 長。2012-2021 年,全國核電裝機容量從 1263 萬千瓦上升至 5328 萬千瓦,復合增長率達 17.34%。 根據《十四五規劃和 2035 年愿景目標綱要》,“十四五”期間我國核電運行裝機容量預計達到 7000 萬千瓦。此外,根據中國核能行業協會發布的《中國核能年度發展與展望(2020)》,2035 年在運和在建核電裝機容量合計將達到 2 億千瓦。

2、核電裝備市場空間或達千億元

2023-2025 年我國核電裝備市場空間或達千億元。按“十四五”期間我國核電運行裝機容 量達 7000 萬千瓦,每臺核電機組 100 萬千瓦裝機容量計算,2022-2025 年間,核電建設有 望按照平均每年 7-8 臺機組推進。核電站每千瓦建造成本 1.1-1.8 萬元,設備市場空間占比約 為建造成本的一半,十四五期間核電每年市場空間或達千億,約 825-1350 億元,對應核電裝 備每年市場空間 413-675 億元,則 2023-2025 年我國核電裝備市場空間或達千億元。

(三)核電復蘇趨勢下建議關注上游核電燃料環節

1、核燃料組件主要包括直接加工及乏燃料加工兩種類型

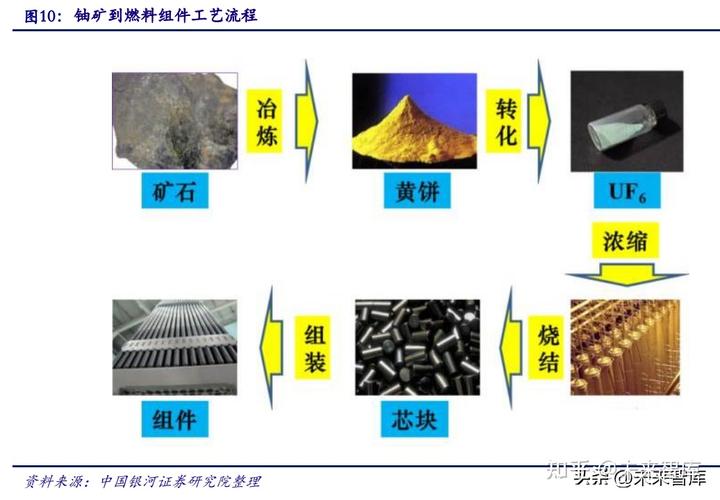

核燃料是指可在核反應堆中通過核裂變或核聚變產生實用核能的材料。鈾是普遍使用的 核燃料,自然界中的鈾主要有三種同位素:鈾 238,鈾 235 和鈾 234,其中易裂變的鈾 235 是 目前主要使用的核燃料。1 千克 U-235 裂變時所產生的能量相當于 2700 噸標準煤燃燒后所產 生的能量。核燃料循環構成了核能工業的基礎。 鈾礦到燃料組件工藝流程如下:鈾礦的特點是品位低、礦體分散、規模小,含鈾量高于 0.05%就有開采價值。

鈾礦石開采出來后,經過破碎、研磨、浸出、固液分離、離子交換或溶 劑萃取等一系列過程,得到鈾化學濃縮物,這種初級產物是鮮艷的黃色,被稱為“黃餅”(yellow cake)。黃餅經過進一步提純制備成鈾氧化物,再進行化學轉化制成二氧化鈾或金屬鈾。這時 的鈾產品中鈾同位素含量與天然鈾相同,即 U-235 僅占 0.71%。也就是說,每 1000 個鈾原子中,只有 7 個可以利用。要作為核電廠輕水堆的燃料,需要把 U-235 的濃度提高到 2%~5%, 之后才能制成芯塊并組裝成核燃料組件。 核燃料組件作為核反應堆中提供能量的部件,是由一組燃料棒(片)和定位件、支撐件等構 件組成的堆內釋熱部件。它有棒束型、套管型、片組型等幾種結構形式,組體內元件數量、 排列和結構形式隨堆型而不同。

核燃料組件主要包括二種:將天然六氟化鈾進行富集或直接加工成為核燃料組件;通過后 處理流程,將乏燃料加工成為 MOX 新燃料。MOX 是由二氧化鈾(UO2)和二氧化钚(PuO2) 構成的氧化鈾钚燃料。乏燃料到后處理廠后,從乏燃料中提取出有用的鈾 235 和钚 239 并制成 這種燃料組件,可以再次用于核電站的發電,這將大大提高天然鈾資源的利用率和核電站的經 濟效益。目前法國、美國、日本等國大量使用了這種鈾钚混合的燃料元件。

2、核燃料組件一般由燃料棒和燃料組件骨架組成

核燃料組件由燃料棒和燃料組件骨架組成。控制棒導向管、中子通量測量管與定位格架焊 接在一起,上、下管座用螺釘與控制棒導向管連接起來,構成可拆式骨架。燃料元件棒插入定 位格架內,由彈簧片夾持。每組核燃料組件共有264根燃料元件棒、24根導向管和一根堆內 測量導管,它們按17×17排列成正方形柵格,共有289個棒位。整個棒束沿高度方向設有11 層定位格架。264根燃料元件棒插入定位格架內,由定位格架支撐,并保持燃料棒的間距。其 中,燃料元件棒由燃料芯塊、燃料包殼、氣腔彈簧、上端塞和下端塞等幾個部分組成。

(四)我國實行閉式核燃料循環政策,對核燃料的儲運及處理提出更高要求

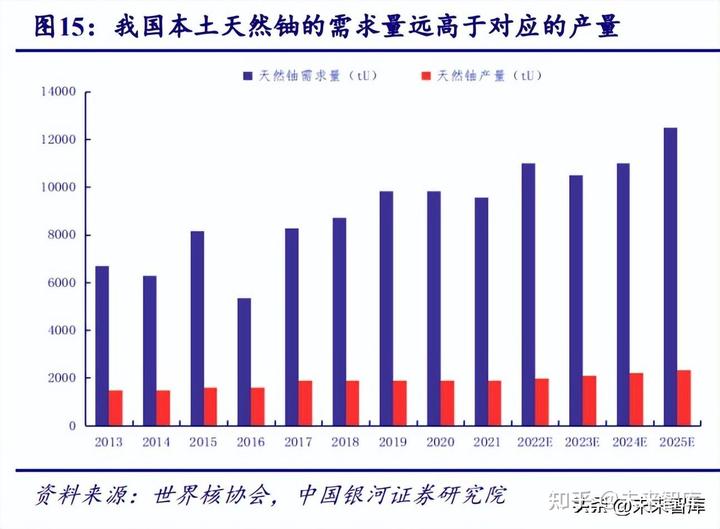

1、我國鈾礦資源不豐富,對外依存度常年維持在70%以上

天然鈾是目前普遍使用的核燃料,核電裝機容量的增長增加了對天然鈾的需求。根據世 界核協會數據,天然鈾需求量從 2013 年的 6711 噸增長到 2021 年的 9563 噸,增速達 4.5%。 然而,我國天然鈾不豐富且開采成本高,2021 年我國鈾產量僅占全球總產量的 3.4%,鈾資源高 度依賴進口,對外依存度常年維持在 70%以上。根據世界核協會數據,我國天然鈾產量在 2013-2021 年間僅增長 385 噸。因此,必須建立核燃料閉式循環體系,這可使鈾資源利用率提 高 50~60 倍,從而大幅減少天然鈾需求量,降低鈾對外依存度,實現核能的可持續發展,這 也符合我國建設資源節約型和環境友好型社會的發展要求。

2、中國堅定執行閉式核燃料循環政策

閉式燃料循環指鈾钚的再循環,在熱堆或快堆中再循環以期獲得燃料的有效利用。核能 系統的核燃料循環指從鈾礦開采到核廢物最終處置的一系列工業生產過程,它以反應堆為界分 為前、后兩段。核燃料在反應堆中使用之前的工業過程,稱為核燃料循環前段,它包括鈾礦勘 查開采、礦石加工冶煉、鈾濃縮和燃料組件加工制造;核燃料從反應堆卸出后的各種處理過程, 稱為核燃料循環后段,它包括乏燃料中間儲存、乏燃料后處理、回收燃料(Pu 和 U)再循環、放 射性廢物處理與最終處置。回收燃料可以在熱中子堆(熱堆)中循環,也可以在快中子堆(快堆) 中循環,統稱核燃料“閉式”循環。

中國堅定執行閉式核燃料循環政策。目前,世界范圍內針對燃料循環及管理主要采用三 種方式。第一種方式是直接進行深地層埋藏,多用于美國、加拿大、北歐國家。此法成本低、 簡單,但后患無窮(自然災害、恐怖襲擊等)。第二種方式是閉式核燃料循環,多用于法國、 日本、中國、俄羅斯等國家,美國也正轉向此種循環政策。閉式核燃料循環指將乏燃料送至后處理廠,從中回收鈾、钚,以實現重復利用核燃料的目的。早在 1983 年,我國就確定了“發 展核電必須相應發展后處理”的戰略,2021 年我國進一步明確了堅定執行閉式核燃料循環的 政策。第三種是乏燃料暫時貯存,未來乏燃料處理政策尚未明確。

二、新燃料運輸容器實現國產批量化生產,2023-2030年均市場空間4.5億元

(一)核燃料組件運輸路程較長,高質量運輸容器至關重要

核燃料組件運輸容器是用于將未經輻照,未發生核鏈式反應的核燃料組件從元件制造廠 安全轉移到反應堆的關鍵設備,保障了運輸過程中內容物結構完整、臨界安全,貨包屏蔽性 能滿足標準要求。運輸容器具有足夠的剛度,主要由外部支撐部件和包容結構、減震器、托 架、吊耳等部件構成。減震器用于減緩核燃料組件在運輸過程中受到的振動、沖擊,材質通常 為橡膠、木材等。為滿足在運輸過程中對核燃料組件加速度監測的需求,運輸容器內部還可安 裝加速度計。

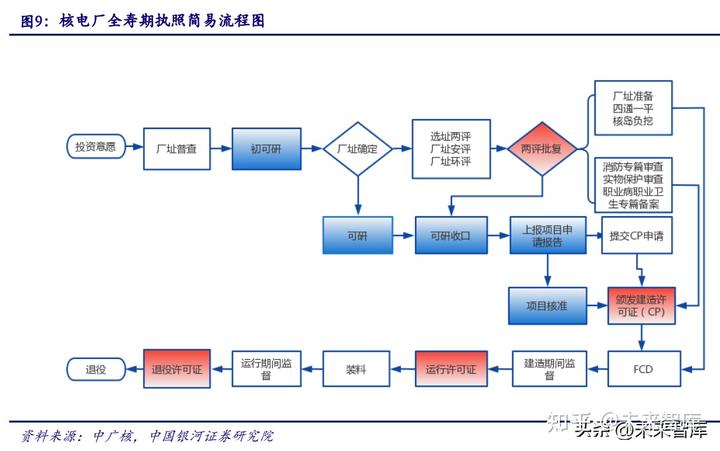

我國商用核電站分布于沿海地區,元件制造廠地處內陸,核燃料組件運輸路程較長,路 況復雜,高質量的核燃料組件運輸容器至關重要。隨著我國核能產業的快速發展,核電裝機 總量不斷增加,新燃料運輸需求增加,同時也對核燃料組件運輸容器性能提出了更高要求。根 據我國《放射性物品分類和名錄》,反應堆新燃料屬于一類放射性物品,裝載該內容物的運輸 容器多屬于 AF 型貨包。我國制定了《放射性物品安全運輸規程》,對運輸容器的設計作出了 規定,《壓水堆核電廠新燃料組件運輸容器通用技術條件》從行業標準的角度對壓水堆核電廠 新燃料組件運輸容器的設計、制造等提出技術要求。在我國,新設計的核燃料組件運輸容器須 滿足上述文件要求,經受正常運輸條件和運輸事故條件下的安全驗證試驗,獲得我國核安全監 管部門的設計與制造許可后,方可申請運輸。

(二)我國新燃料運輸容器長期依賴進口,近年開啟國產化進程

1、我國核電新燃料儲運容器早期主要由國外購入

我國核電產業起步較晚,此前新燃料儲運容器主要來自國外購入,近十年我國從美國、 法國、俄羅斯進口新燃料運輸容器合計約 480 個。國際上主要的核電大國美國、法國、俄羅 斯等核能產業發展時間長,于新燃料運輸方面積累了豐富的技術經驗,其所產容器為國際所廣 泛使用。法國主管部門批復 FCC3、FCC4 型運輸容器滿足新燃料組件安全運輸需求。美國按 照 A(F)或 B(F)型貨包的要求進行核燃料組件運輸容器設計,在力學、臨界安全等方面考慮充 分,而俄羅斯 TK–C5 型、TK–C5–M 型等運輸容器結構相對簡單。總體上,國外核燃料組 件運輸容器裝載兼容性和系列化程度較高。國外新燃料運輸容器單價較高,約 400 萬元/臺。

2、我國新燃料運輸容器設計主要由各核電運營商下屬設計院承擔

近年,為滿足不斷增加的新燃料組件運輸需求,國內自主設計了多款新燃料組件運輸容 器,獲得了監管部門對設計、制造的批復。針對應用較多的壓水堆,中國核電工程與中核建 中核燃料元件有限公司共同設計研發 CNFC–3G 燃料組件運輸容器,能裝載 2 組 AFA3G、 CF 或 STEP–12 型新燃料組件。中國核電工程設計了用于裝載 FA300 新燃料組件的 CNFC– 300 燃料組件運輸容器、適用于裝運高溫氣冷堆燃料組件的 CNFC–HTR 燃料組件運輸容器。 中廣核研究院有限公司自主研發了用于裝載壓水堆 STEP–12 和 AFA 3G 系列新燃料組件的 ANT–12A 型燃料組件運輸容器。上海核工程研究設計院于 2017 年完成了 AP1000 燃料組件 裝運容器—STC–NF1A 燃料組件運輸容器的國產化設計。針對中國實驗快堆(CEFR)使用 的混合氧化物 MOX 新燃料組件,原子能院設計開發了 CEFR–MOX 新燃料組件運輸容器。

3、新燃料儲運容器制造廠商須取得核電相關設備制造資質

中廣核 ANT-12A 型新燃料運輸容器 2022 年國內廠商訂單已超百臺,標志我國新燃料運 輸容器正式邁入國產加速期。國內從事新燃料組件運輸容器制造的企業主要有南通中集能源 裝備有限公司、四川科新機電股份有限公司、西安核設備有限公司、大連寶原核設備有限公 司等。西安核設備取得了 CNFC–3G 燃料組件運輸容器制造方法的發明專利,實現了該設備 的自主制造。2018 年南通中集能源裝備取得了 STC–NF1A 燃料組件運輸容器的制造許可, 2019 年完成了首批運輸容器的制造,將為三門核電站 1 號機組生產的 64 組首次換料 AP1000 燃料組件,從內蒙古包頭運往三門核電站。科新機電于 2018 年獲得《民用核安全設備制造許可證》,成為為數不多的擁有核電資質的民營 壓力容器制造企業,目前已取得核電產品 ANT-12A 型新燃料運輸容器項目批量化生產訂單并 服務于“一帶一路”。

(三)我國新燃料運輸容器2023-2030年市場空間約15億元

需求端來看,新燃料組件運輸需求來自當年新建成和在運核電機組,年運輸需求從 2023 年的 3000 組增長到 2030 年的 6046 組,年復合增速約 10%。當年新建成核機組的燃料組件運 輸需求為當年新建成核電機組數與單臺核電機組對應組件數量的乘積。在運核電機組的燃料組 件運輸需求為當年在運核電機組數與單臺核電機組對應組件數量乘積的三分之一。由于我國商 用核電站分布于沿海地區,元件制造廠地處內陸,核燃料組件運輸路程較長、路況復雜,考慮 元件制造周期和廠內存放周期,一年周轉 2 次。

此外,一臺容器可以裝兩個燃料組件。因此, 每年新燃料容器市場需求為當年新建成和在運核電機組的燃料組件運輸需求的四分之一。目前 在運行的 54 臺核電機組堆芯可裝載燃料組件個數多為 157,少數為 241、177,在建 23 臺機組 堆芯可裝載組件數多數為 177。考慮核電機組從核準到建成的周期預計 5 年,以此可測算 2023-2030 年每年的新建成核電機組數量及對應核電燃料組件數量。

新燃料運輸容器生產商逐漸實現國產替代, 2023-2030 年市場空間約 15 億元(不考慮存 量更新)。我國新燃料容器保有量起點低(預計 400-500 臺)、總運輸需求保持穩健增長兩點因 素推動運輸容器制造高增長。按目前 500 臺保有量計算,2023-2030 年新增約 1000 臺規模, 對應市場空間約 15 億元。在保有量達到一定規模后存量更新換代需求將逐步提升,新燃料組 件運輸容器的設計壽命一般為 30-40 年,在實際使用過程中需要定期向國家相關部門申請審核 及延期,考慮核電設備安全性等因素,年更新比例按照 20%計算,即 2030 年的年更新臺數約 300 臺,對應市場空間 4.5 億元。

新燃料容器年均市場空間為 4.5 億元(含存量更新),2023-2030 復合增速 18.7%。我國近 十年進口新燃料組件容器個數為 400-500 個,其中僅能裝載一組燃料組件的容器較多。保守測 算目前新燃料容器存量規模為 400 個(每個容器裝載 2 組燃料組件)。按照 2030 年保有量達到 1576 個測算,2023 年年需求合計為 184 臺,對應市場空間為 2.32 億,2030 年達到 7.71 億元, 復合增速為 18.7%。

三、首臺國產乏燃料運輸容器下線,2023-2030年均市場空間23億元

(一)什么是核電乏燃料?乏燃料如何貯運?

1、核電乏燃料不是廢料,經過處理還可繼續利用

乏燃料不是廢料。乏燃料是指隨著核電站運行,燃料中裂變核素逐步消耗,不足以維持 裂變反應,從反應堆去除的燃料。乏燃料含有大量有用核素,經適當工藝處理可繼續利用。乏 燃料含有的核素中,鈾、钚可以重新制成燃料元件,另外一些元素如氪、鍶、锝、銫、钷、镎、 镅等,在國防、宇宙能源、醫療衛生、工業和科學研究等領域具有重要作用。 核電廠反應堆中卸載出的乏燃料一般會持續反應一定時間,需暫時將其放置在核電廠貯 水池中(一般 3-5 年)。待乏燃料的衰變熱和輻射強度降低到適當水平時,再運到后處理廠 進行最終處理。隨著裝機量和運行年限的增加,核電廠用于貯存乏燃料的水池日漸飽和。

2、乏燃料貯存一般分為濕法貯存和干式貯存,兩者不可相互替代

乏燃料貯存共有兩種方法,分別為濕法貯存和干式貯存,兩者不可相互替代,但濕法貯存是必需的貯存階段。濕法貯存是把乏燃料放在乏燃料水池中進行貯存,干式貯存是指乏燃料組件在乏池中冷卻后轉移到干式貯存設施中進行貯存。相比于濕法貯存干式貯存具有運行費用低、退役簡單、擴建靈活度高等優點。但是,濕法貯存必不可少,乏燃料必須經濕法貯存 冷卻后才能干法貯存。因此,濕法貯存和干式貯存都具有必要性,兩者不是相互替代的關系。

乏燃料池是用于濕法貯存乏燃料的設施。它主要用于存放從堆芯中卸出的乏燃料,或在反應堆檢修時存放臨時卸出的燃料。乏燃料仍會產生衰變余熱,且具有放射性,所以乏燃料需 要放入水中進行冷卻和屏蔽。乏燃料水池一般用添加硼酸的去離子水作為中子吸收劑,增大中 子吸收強度,預防臨界事故發生。經過貯存衰變后,乏燃料的放射性和衰變熱均有大幅降低, 然后再用專用乏燃料運輸容器將其轉運到后處理廠的乏燃料貯存水池內存放,等待后處理。 乏燃料貯存容器是專用于干式貯存乏燃料組件的容器。目前國際上大型乏燃料貯運容器 有四大類:球墨鑄鐵容器、不銹鋼鉛屏容器、碳鋼多層包扎容器和鍛鋼容器。

乏燃料干式貯存容器結構分為筒體和吊籃兩部分,根據使用材料不同,可分為金屬貯存容器與混凝土貯存容 器。德國以球墨鑄鐵容器為主,法國以鍛鋼容器為主,美國主要采用不銹鋼鉛屏容器和碳鋼多 層包扎容器作為運輸容器、混凝土容器作為貯存容器。其中不銹鋼鉛屏容器、鍛鋼容器都存在 制造過程復雜,制造周期長,制造成本高,價格昂貴等問題,均主要用作運輸容器,相比而言, 球墨鑄鐵容器具有高完整性和明顯的經濟性,且制造和加工周期短,是目前國際上金屬運輸容 器的一條重要技術路線。

3、我國首臺乏燃料運輸容器2017年設計獲批,2021年6月下線

乏燃料運輸容器是專用于管理、運輸乏燃料組件的容器。乏燃料運輸容器由兼有結構支 撐、中子屏蔽、γ 屏蔽、導出衰變熱及防火隔熱功能的容器本體,限制燃料組件移動的組件 格架,確保次臨界安全的中子吸收體,屏蔽密封蓋和緩沖減振器等組成。 乏燃料運輸容器的發展歷程可分為 5 個階段:第一階段為研究堆用小型乏燃料運輸容器 ;第二階段為商用堆用小型乏燃料運輸容器;第三階段為商用堆用 大型乏燃料運輸容器;第四階段為商用堆用系列化大型乏燃料運輸容器;第五 階段為大型多用途乏燃料容器。幾個主要核電大國均有了技 術成熟的、已經形成系列化的乏燃料運輸容器,多數已處于第四階段并逐步向第五階段發展, 如法國的 TN 系列容器、美國的 NAC 系列容器、德國的 Castor 系列容器、日本的 MSF 系列 容器、俄羅斯的 TK 系列容器等。

對比國內與國外發展現狀,我國目前已逐步進入第三階段,我國首臺乏燃料運輸容器 2017 年設計獲批,2021 年 6 月首臺樣機下線。1994 年,核二院研制的 RY-I 型研究堆用小型運輸 容器在大連 523 廠進行小批量生產,這標志著我國完成了第一個階段。后續核電工程有限公司 還進一步研發了 RY-IA 型乏燃料運輸容器,能夠裝載 7 組 49-3 乏燃料組件。齊齊哈爾重型鑄 造有限責任公司致力于研制球墨鑄鐵核乏燃料運輸容器,成功研制了 BQH-20 型球墨鑄鐵乏燃 料運輸容器,目前該廠可以生產 20t 級的球墨鑄鐵乏燃料運輸容器。2017 年 12 月中核的“龍 舟-CNSC 乏燃料運輸容器研制”項目中原型樣機通過驗收,并具備了批量化生產能力,這標 志著我國成功自主研制了大型乏燃料運輸容器。

2021 年 6 月,我國自主設計制造的百噸級乏燃料運輸容器——CNSC 乏燃料運輸容器順 利下線,其能夠裝載 21 組乏燃料組件,這標志著我國逐步進入乏燃料運輸容器的第三階段。 本次下線的 CNSC 乏燃料運輸容器是西核設備公司繼 2017 年完成樣機研制后的首批國產化首 臺產品。在原型樣機制造工藝固化基礎上,對生產工藝進行了優化創新,大厚不銹鋼焊接由手 工焊升級為自動焊,提升工作效率,降低焊接工作強度。

(二)我國乏燃料離堆儲運需求大,運輸容器市場空間超千億

1、乏燃料累計產生量的90%貯存于電站乏燃料水池中,在堆貯存日益飽和

我國乏燃料在堆貯存量日益增多,全國約 90%累計產生量貯存于電站內乏燃料水池中。當前核電站產生的乏燃料的貯存方式主要是在堆貯存,截至 2020 年底,在運 壓水堆核電站已累計產生乏燃料約 6200tHM,其中約 5700tHM 貯存在堆水池中,僅有少數運 往離堆貯存設施。我國較早的核電站建成并網在上世紀八十年代至九十年代,乏燃料的水池的 貯存能力多為 10-20 年,即乏燃料水池可以貯存核電站運行 10-20 年所產生的乏燃料,越來越 多的核電站的在堆貯存能力趨于飽和。 閉式核燃料循環管理產生乏燃料暫存需求。閉式核燃料循環的最后需要將反應堆產生的 乏燃料運至后處理廠,在后處理廠提取出有用的物質進行重復利用,從而提高鈾的利用率。然 而,我國后處理能力缺口大,后處理廠少,所以需要建立一定的乏燃料離堆貯存能力。

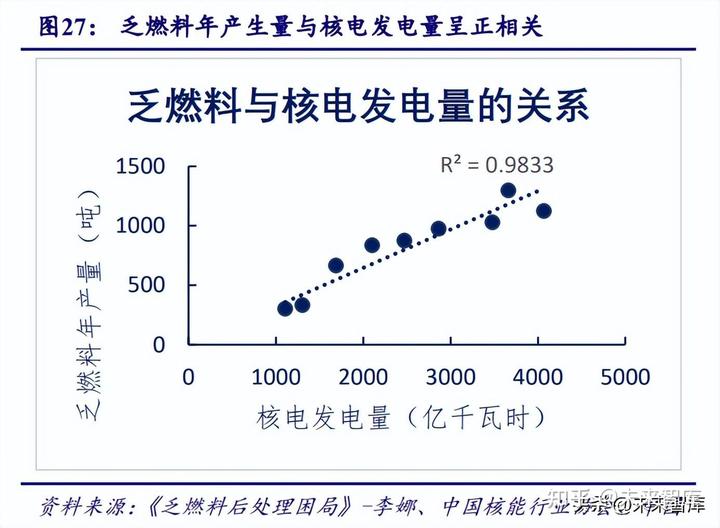

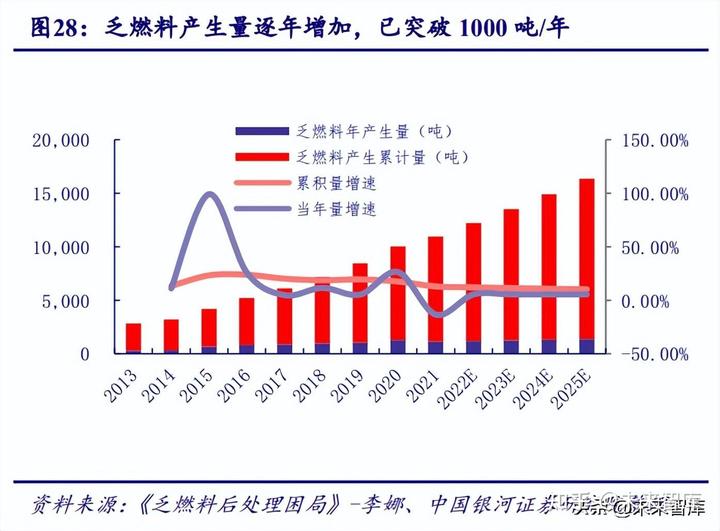

2、乏燃料產量逐年增長,到2030年累計年產出達到23110噸

我國乏燃料產生量逐年增長,到 2030 年乏燃料年產出 1803 噸,累計產出 23110 噸。我 國核電站設備平均利用率在 2013-2021 年基本在 80%以上,近三年超 90%,這說明核電站機組 運行穩定,基本滿負荷運行。此外,對 2013-2021 年核電發電量與乏燃料年產量的數據進行回 歸,可得兩者呈正相關,據此來預測 2022 及以后的乏燃料年產量與乏燃料累計產生量。根據 《by Energy Outlook:2020edition》,中國核電年均增速為 5.4%至 6.0%,按 5.4%的增速對乏燃 料產出做等比估算,到 2030 年乏燃料年產出為 1803 噸,累計產出 23110 噸。

3、乏燃料組件類別的不同對乏燃料處理和儲存能力提出了更個性化要求

乏燃料組件類別的不同對乏燃料處理和儲存能力提出了更個性化的要求。不同堆型和型 號對應的組件尺寸、形狀有所區別。以外形尺寸和燃料特性為劃分依據,我國的乏燃料包括標 準型四邊形組件、加長型四邊形組件、短型四邊形組件、六邊形組件、圓柱形棒束組件、球形 組件。其中,高溫氣冷堆使用的燃料組件為直徑 6 厘米圓球形狀。

4、核電站退役刺激乏燃料后處理需求

核工業將迎來退役高潮,刺激乏燃料后處理市場。據預計,到 2030 年,全球約一半的現 役核電機組將退役,超 200 臺,全球核電反應堆退役市場規模預計超 1000 億美元。我國核電 站投產時間較晚,若核電站按照運行 40-60 年退役,我國核電站在 2030 年前后將開始面臨退 役,市場規模預計達千億元。

5、乏燃料后處理能力相對薄弱,較前處理能力為50t/a,新建成200t/a

乏燃料產生量逐年增長,但是我國乏燃料后處理能力薄弱,目前乏燃料處理能力只有 50 噸/年,在建處理能力也僅為 200 噸/年。2010 年,我國在甘肅蘭州建造了第一座乏燃料后處 理中間試驗廠——中核四零四廠,擁有年處理 50t 的乏燃料處理能力。隨后,中核集團提出了 在中試廠的技術基礎上自主設計建設 200t/a 項目,目前基本建設完成。相比乏燃料的年產生 量,目前我國的乏燃料處理能力遠遠不夠,需建立乏燃料離堆貯存能力。

6、乏燃料運輸容器市場空間達千億

基于乏燃料在堆冷卻滿 3 年后離堆貯存的前提假設,乏燃料運輸容器對應市場空間將破 千億。乏燃料組件在乏燃料水池貯 3 年后,放 射性和余熱即可衰減至從反應堆水池運出的條件。所以,按 3 年正常測算乏燃料累計運出需求 量,到 2030 年,乏燃料累計運出需求量約 1.64 萬噸,對應市場空間約 492.6 億元。基于乏燃料在堆冷卻滿 20 年后離堆貯存的前提假設,到 2040 年,乏燃料運輸容器的市 場空間約 253.4 億元。我國核電廠乏燃料池貯存能力多為 20 年,滿 20 年后必須運出,所以, 按 20 年極限測算,到 2030 年乏燃料累計運出需求量 1529.5 噸,對應市場空間 45.9 億元。

基于乏燃料在堆冷卻滿 10 年后離堆貯存的前提假設,到 2040 年,乏燃料運輸容器的市 場空間約 682.8 億元。結合 3 年和 20 年的測算,并考慮乏燃料在堆貯存水池至少必須保證有 一個堆芯和三分之一換料的安全裕量,合理選擇按水池屯放乏燃料 10 年來測算乏燃料運輸容 器市場空間。到 2030 年,乏燃料累計運出需求量 7823.4 噸,對應市場空間 234.7 億元。雖然 彈性比較大,但乏燃料運輸容器總需求及其增長趨勢是確定的,長期看,市場空間將超千億。 站在乏燃料儲運能力和建設周期的角度,都需要積極發展乏燃料運輸容器且該種需求日益迫切。

綜上,選擇水池屯放乏燃料 10 年來測算乏燃料運輸容器年市場需求與我國乏燃料處理能 力建設進度較為匹配。到 2040 年,乏燃料累計運出需求量超 2 萬噸,對應市場空間超千億。 雖然彈性比較大,但乏燃料運輸容器總需求及其增長趨勢是確定的,長期看,市場空間將超千 億。站在乏燃料儲運能力和建設周期的角度,都需要積極發展乏燃料運輸容器且該種需求日益 迫切。

7、2023-2030年乏燃料運輸容器年均市場空間23億元

2023-2030 乏燃料容器保守預期年均市場空間 5.4 億元,樂觀預期年均市場空間 40.5 億元, 中性預期 23 億元。我國目前乏燃料運輸容器保有量較少,按照 10 臺測算。樂觀預期下 2030 年乏燃料運輸器保有量達到 391 個,2023-2030 年復合增速 58%。保守預期下 2040 年乏燃料 運輸容器保有量達到 1138 個,2023-2040 年復合增速為 30%。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】