IPO觀察 |交運燃氣:平庸的區域性燃氣經銷商 核心邏輯

核心邏輯1.在全球碳中和的大背景,核心國家開始朝著向可再生能源方向前進,基本達成用清潔能源來替代煤炭等傳統能源的共識,給天然氣帶

核心邏輯

1.在全球碳中和的大背景,核心國家開始朝著向可再生能源方向前進,基本達成用清潔能源來替代煤炭等傳統能源的共識,給天然氣帶來了更好的發展紅利期。

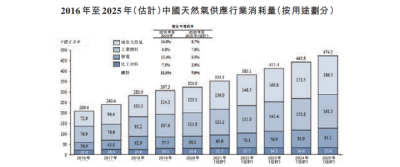

2.中國擁有14億人口的巨大市場,因為家庭供暖系統擴張以及實施煤改氣工程,使得天然氣為燃料的發電站數量增加。中國城市天然氣供應行業的市場規模消耗量由2016年的2,094億立方米急速增加至2020年的3,240億立方米,復合年增長率為11.5%。

來源:招股書,灼識咨詢

3.交運燃氣根據特許權擁有在經營區域內出售天然氣的獨家權利,2009年8月18日起有效期為期30年。而獲得城市天然氣供應市場的特許權是新進入市場者的主要進入壁壘,成為現有城市天然氣供應商相較競爭對手的競爭優勢。

核心問題

1.天然氣的市場空間有多大?

2.公司上市后持續增長動力來自哪里?

3.風險以及財務報告

一、公司介紹

交運燃氣于2003年7月成立,擁有超過16年天然氣行業營運經驗,致力向高密市大眾供應優質安全的天然氣。

公司2005年取得銷售管道天然氣及液化天然氣的燃氣經營許可證,2009年獲得以高密市行政區天然氣銷售的獨家特許權,2014年取得用于營運壓縮天然氣銷售的燃氣經營許可證,2018年完成建設液化天然氣調峰站作為管道天然氣的后備來源。

來源:招股書

歷經多年發展,交運燃氣已擁有獨家權利于高密市行政區(包括城市及農村地區)內營運天然氣銷售及相關業務,目前已占據特許權下的經營區域占高密市總行政面積的約70.0%。

公司的管道天然氣供應商為中石油及山東實華(由中石化擁有50%),已就管道天然氣簽訂采購合約。

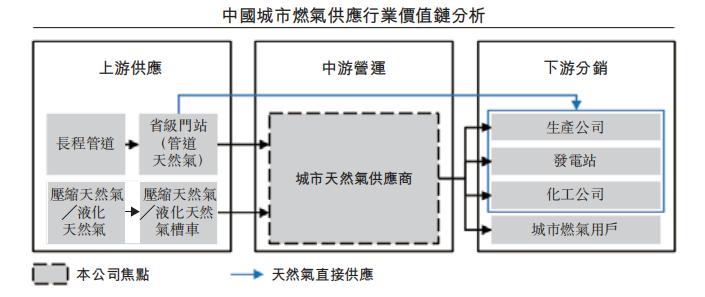

公司產生收益的來源:1.銷售管道天然氣,主要透過城市管道網絡向經營區域內的管道天然氣終端用戶銷售;2.在壓縮天然氣及液化天然氣加氣站銷售壓縮天然氣及液化天然氣;3.提供建設及安裝服務;4.銷售燃氣器具。

于2019年及2020年12月31日及2021年9月30日,公司擁有119,389名、129,978名及139,683名管道天然氣終端用戶。另外,通過城市管道網絡向兩名批發客戶銷售管道天然氣,其中一名為在鄰近城市昌邑市的天然氣供應商,另一名為在高密市的天然氣加氣站營運商。客戶主要向公司采購管道天然氣以作轉售,亦在壓縮天然氣及液化天然氣加氣站向零售客戶出售壓縮天然氣及液化天然氣作為汽車燃料。

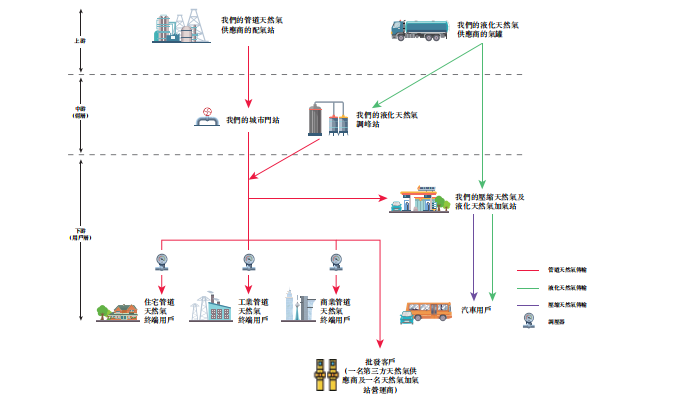

中國城市天然氣供應市場由獲授天然氣特許經營權的公司組成。城市燃氣行業的供應流程:交運燃氣從省級門站的上游供應商獲得天然氣供應,或通過壓縮天然氣╱液化天然氣槽車交付。再通過管網向管道天然氣終端用戶供應管道天然氣,一般為管道天然氣終端用戶(包括住宅管道天然氣終端用戶及非住宅管道天然氣終端用戶)提供安裝、施工、維護及其他服務。

來源:招股書

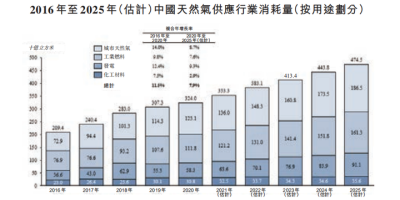

中國城市天然氣供應行業的消耗量可分為四個板塊:城市天然氣、工業燃料、發電和化工材料。中國城市天然氣供應行業的消耗量由2016年的2,094億立方米急速增加至2020年的3,240億立方米,復合年增長率為11.5%。

來源:招股書

交運燃氣管道天然氣供應商主要為為中石油及山東實華。

于往記錄期:1.公司向中石油及山東實華采購管道天然氣;2.包括向中輝能源采購液化天然氣;3.主要向中國的獨立第三方供應商采購燃氣器具;4.向獨立第三方采購設備及機械,包括管道及閥門及燃氣表等其他零部件;5.向關連人士交運置業及兩名獨立第三方采購管道建設及安裝服務。

截至2019年及2020年12月31日止年度以及截至2021年9月30日止九個月,向最大供應商的采購分別占公司總采購額的約65.9%、58.7%及59.4%;以及向五大供應商的采購分別占公司總采購額的約97.1%、95.3%及98.1%。

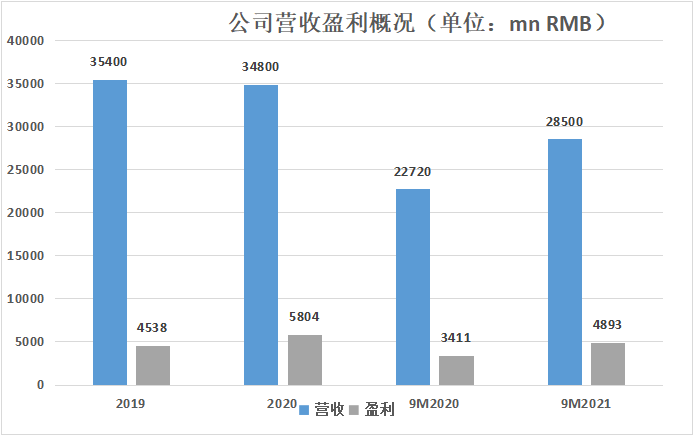

交運燃氣業務持續盈利。

于2019年,2020年及2021年前九個月,交運燃氣營收分別為人民幣3.54億元、3.48億元及2.85億元;同期,期內溢利及全面收益總額分別為人民幣3702.6萬元、5102.2萬元及4919.9萬元。而經調整,于2019年,2020年及2021年前九個月,交運燃氣收入凈額分別為4538萬元、5804萬元、4893萬元。

來源:根據招股書整理

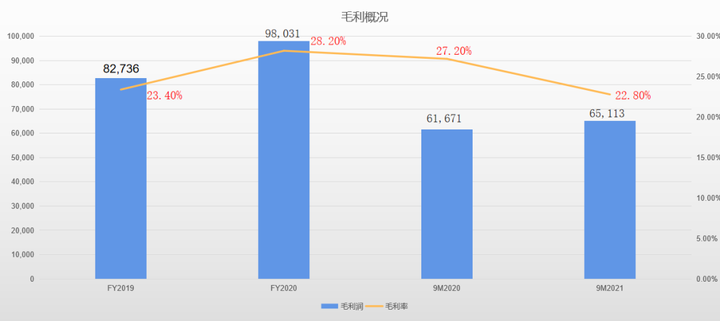

截至2019年及2020年12月31日止年度以及截至2021年9月30日止九個月,毛利分別約為人民幣82.7百萬元、人民幣98.0百萬元及人民幣65.1百萬元。同期毛利率分別約為23.4%、28.2%及22.8%,

值得注意的是,公司毛利率顯著下滑。公司解釋為主要由于隨著2019冠狀病毒病爆發對高密市工業營運的不利影響逐漸消退,管道天然氣終端用戶售價恢復得慢,而管道天然氣采購價恢復得較快。

來源:根據招股書整理

截至2019-2021Q3管道天然氣銷售的收益分別約為人民幣281.8百萬元、人民幣247.0百萬元及人民幣205.1百萬元,分別占總收益約79.5%、71.0%及71.9%。

來源:根據招股書整理

二、市場概況

由于國務院于2018年發布的《打贏藍天保衛戰三年行動計劃》,中國將2020年前把天然氣占一次能源消耗總量的比例由2018年的不足8.0%提高至2020年的10.0%。因此,預期帶動天然氣消耗量將于2025年前增加至約4,745億立方米,2020年至2025年的復合年增長率為7.9%。

來源:招股書,灼識咨詢

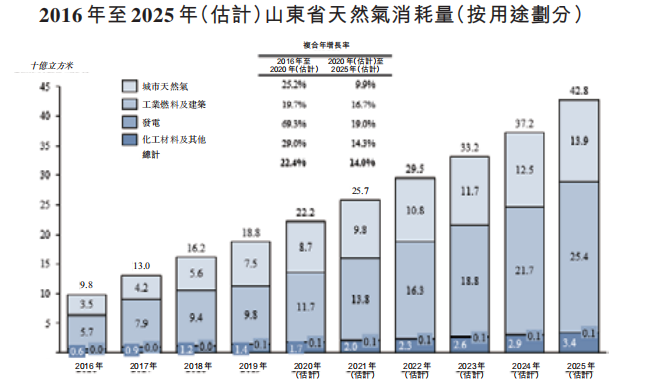

據山東省城市天然氣供應行業的市場規模(按消耗量計算)由2016年的98億立方米增加至2020年的估計222億立方米,2016年至2020年的復合年增長率為22.4%。

市場規模的急速擴大主要得益于城市天然氣、工業燃料及建筑、發電、化功能材料及其他板塊的增長。以及政府對住宅管道天然氣終端用戶及工業燃料供應商推廣及實施煤改氣工程,大大促進此等板塊的天然氣消耗。隨著燃氣電站快速發展及政府進一步實施煤改氣工程。預期2025年山東省天然氣消耗量將達到428億立方米,2020年至2025年的復合年增長率為14.0%。

來源:招股書,灼識咨詢

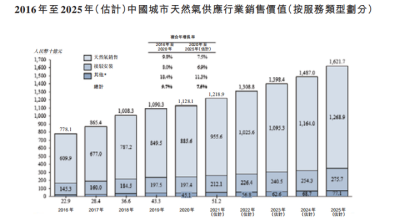

根據灼識咨詢的預測,2025年中國城市天然氣供應行業的銷售價值將達人民幣16,217億元,2020年至2025年的復合年增長率為7.5%。其中,受管道天然氣消耗量增加及管網擴張帶動,中國按銷售價值計算的接駁安裝服務市場規模由2016年的人民幣1,453億元增至2020年的人民幣1,974億元,期間復合年增長率約為8.0%,預期市場規模將繼續增長,至2025年達到人民幣2,757億元,2020年至2025年的復合年增長率約為6.9%。

來源:招股書,灼識咨詢

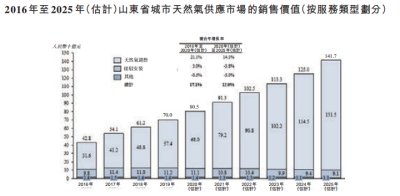

按銷售價值計算,于2016年至2020年山東省城市天然氣供應市場規模由人民幣428億元增長至估計人民幣805億元,復合年增長率為17.1%,預期于2025年將增長至人民幣1,417億元,2020年至2025年的復合年增長率為12.0%。天然氣銷售額迅速增長,復合年增長率為21.1%及預期于2020年至2025年將保持復合年增長率14.1%。

來源:招股書,灼識咨詢

天然氣供應行業銷售價值近五年來的整體增長,主要乃受山東省經濟增長。其他因素包括1.(西氣東輸工程)后天然氣供應充足;2.地方政府實施煤改氣工程;3.實現「村村通和鎮鎮通」目標。

另外,從山東省的能源消耗數據可以看出,天然氣目前只有6.5%的能耗占比,仍有較大的提升空間。

來源:招股書,灼識咨詢

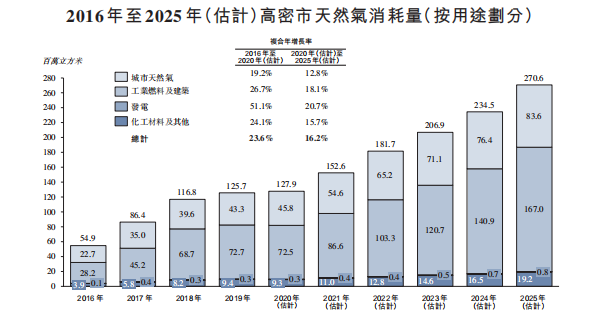

高密市天然氣消耗量由2016年的54.9百萬立方米攀升至2020年的127.9百萬立方米,復合年增長率為23.6%;由于高密市為相對發達的城市,近年經歷持續發展,故過去五年工業天然氣消耗量明顯增長。

此外,高密市政府從十三五計劃展開時著手向住宅及工業管道天然氣終端用戶推廣煤改氣工程,這導致天然氣消耗水平增加,工業燃料及建設行業。政府補貼亦有助提高工業燃料及建筑行業的天然氣消耗水平。

預計未來五年,高密市天然氣消耗量將繼續增長,于2025年達到270.6百萬立方米,2020年至2025年的復合年增長率為16.2%。高密市政府減少燃料排放及加快以清潔能源動力鍋爐替代燃煤鍋爐的目標,以及繼續棚戶區改造將可確保相關增長。

來源:招股書,灼識咨詢

高密市城市天然氣供應市場的銷售價值由2016年的人民幣223.0百萬元增加至2020年的人民幣494.6百萬元,復合年增長率為22.0%。預計燃氣銷售價值于2025年將達至人民幣1,075.7百萬元,2020年至2025年的復合年增長率為16.8%。預期增長主要受工業燃料及建筑板塊以及城市天然氣板塊的天然氣消耗量穩步增長所帶動,主要受經濟增長、液化天然氣接收站營運后天然氣供應充足、及地方政府實施煤改氣工程的影響所帶動等因素,均刺激高密市天然氣消耗量增長。

三、股權結構

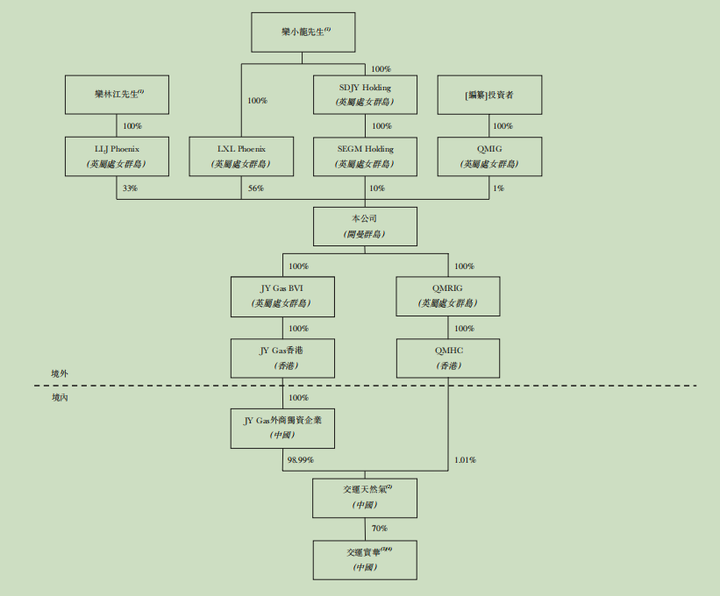

根據招股書披露,公司過往未進行過大額融資,僅在上市前增發1%股份給予曾光群先生。上市前,欒小龍家族總計持股99%,穩穩的家族企業。

來源:招股書

四、風險因素

1.跟政府合作關系的維持,若在30年特許權之前提前終止協議或者不續約將會影響公司業務,取決于公司與高密市市政管理局任何日后的共同協定。

2.公司的管道天然氣銷售受國家在不同層面所采納的定價政策的影響,因此,若天然氣定價政策對公司不利,公司的盈利能力可能會受到重大不利影響。

五、估值

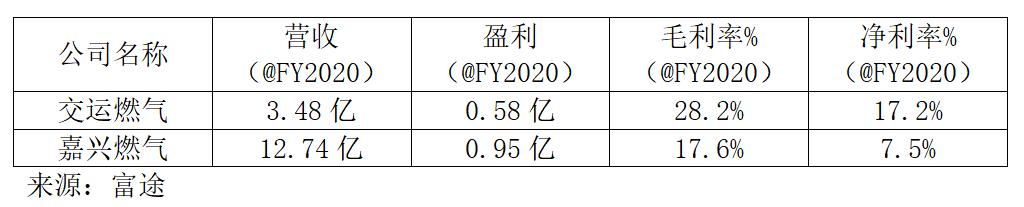

相較于港股類似級別的燃氣同行公司,嘉興燃氣的2020年數據,這家公司2020年營收為12.74億元人民幣,同期凈利潤為0.95億元人民幣,當期毛利率則為17.6%,當期凈利率為7.5%。

從同行對比中看出,由于高密市燃氣消費體量的原因,交運燃氣整體收入規模較小,但交運燃氣的整體毛利率和凈利率卻相較更高,體現出了更為出色的盈利能力。

不過對于交運燃氣而言,成本因素是今后影響公司收入水平及盈利水平的重要原因,且由于近兩年來說,交運燃氣毛利率出現了下滑,公司稱是由于疫情影響導致的。

按2021年預估6000萬的利潤預算,目前同類型的嘉興燃氣處于13倍PE的估值,按照目前交運燃氣所包攬的業務地區來看,盈利能力對比起來還是欠佳,上市估值預計到5-7倍的左右,資金是否會選擇一個利潤能力不大且業務涵蓋城市較少的公司?且后續發展能否擴張城市業務,這些需要打一個問號。