再來一好股—武進不銹

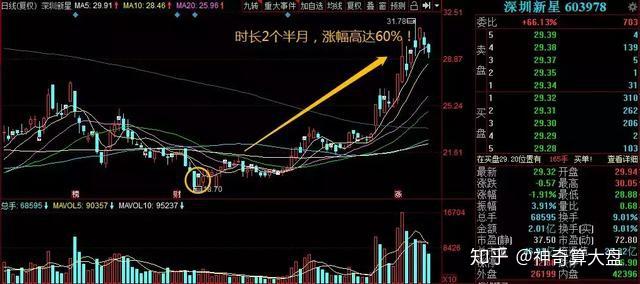

4月30日文章通過研究對上市公司的主營業(yè)務(wù)、公司財務(wù)、經(jīng)營狀況、相對價值等角度深度分析了股票:深圳新星603978(內(nèi)容在《個股研報

4月30日文章通過研究對上市公司的主營業(yè)務(wù)、公司財務(wù)、經(jīng)營狀況、相對價值等角度深度分析了股票:深圳新星603978(內(nèi)容在《個股研報——深圳新星》),自文章發(fā)布后,該股票持續(xù)往上走,2個半月內(nèi)最大漲幅達到60%,股價從19.75元漲到31.78元。

本次分享的個股為:t武進不銹(t603878),該公司地址在江蘇,2016年底上市,專做不銹鋼無縫管工業(yè)產(chǎn)品,屬于鋼鐵行業(yè)。

本文將由上往下展開分析,先分析宏觀狀況,再分析公司的經(jīng)營財務(wù)情況和行業(yè)對比,并用多個估值模型計算出該股票的內(nèi)在價值,最后得出該股值得重點關(guān)注。

一、宏觀分析:

我國未來的宏觀經(jīng)濟基調(diào)將是一邊保持經(jīng)濟持續(xù)增長,一邊促進產(chǎn)業(yè)轉(zhuǎn)型升級。

隨著人民生活水平的不斷提高,醫(yī)藥和食品機械的產(chǎn)量將持續(xù)增長,在高鐵、地鐵等軌道交通,以及不斷升級的核電能源、船舶、管道等基礎(chǔ)設(shè)施和“一帶一路”的計劃開始實施及中國制造2025帶動的智慧制造蓬勃發(fā)展,都將對不銹鋼產(chǎn)品有強烈需求。

二、行業(yè)現(xiàn)狀:

因為去杠桿、去產(chǎn)能,我國鋼鐵工業(yè)已進入減量階段、重組階段、綠色階段三期疊加的關(guān)鍵時期,鋼鐵企業(yè)既迎來高質(zhì)量轉(zhuǎn)型發(fā)展的重要機遇,又面臨愈發(fā)嚴苛的環(huán)境約束和低碳發(fā)展的巨大挑戰(zhàn)。

今年我國鋼鐵需求量仍有所增長,增量主要來自房地產(chǎn)行業(yè)、基建行業(yè)和工程機械行業(yè),而工業(yè)行業(yè)用鋼量則整體呈現(xiàn)低迷,即需求量的增幅小于供給量,鋼價或呈現(xiàn)震蕩偏弱格局。

三、公司分析:

①公司簡介:

公司所屬板塊為鋼鐵行業(yè)、江蘇板塊、預(yù)盈預(yù)增。主營業(yè)務(wù)為工業(yè)用不銹鋼管及管件的研發(fā)、生產(chǎn)與銷售,主要產(chǎn)品包括工業(yè)用不銹鋼無縫管、工業(yè)用不銹鋼焊接管、鋼制管件和法蘭等。公司是國內(nèi)最大的工業(yè)用不銹鋼管制造商之一,公司一直保持高水平的研發(fā)投入強度,緊跟行業(yè)技術(shù)發(fā)展的前沿,現(xiàn)已被認定為高新技術(shù)企業(yè),獲專利62件。這說明,公司具備一定的產(chǎn)業(yè)鏈基礎(chǔ),其產(chǎn)品具有一定的競爭性。

②公司財務(wù)狀況分析:

存貨周轉(zhuǎn)率比較穩(wěn)定,資產(chǎn)負債比都在在25%左右,償債能力維持穩(wěn)定,償還流動負債具有較好保障,每股收益同比增長率減少,成長能力有所削弱,營業(yè)收入增速放緩。預(yù)收款項波動向上,并在2019第一季度達到了最高值,這也說明該公司在行業(yè)中逐漸被認可。

總市值28.63億,流通值14.31億,今年每股分紅0.6元,年化收益率達到3.57%,屬于小盤股,市盈率低至9倍,小盤股市盈率如此低分紅又如此高,實屬罕見,質(zhì)押股份占A股總股本13.82%,比例不高,不過,2019年12月19日將解禁首發(fā)原股東限售股份1.41億股,占總股本的49.44%,所占比重較大,對股價利空,需要引起重視。

③公司產(chǎn)業(yè)鏈分析:

公司上游行業(yè)為不銹鋼冶煉、輔材制造和不銹鋼原材料經(jīng)銷行業(yè),我國不銹鋼冶煉行業(yè)今年來發(fā)展趨于穩(wěn)定,主要表現(xiàn)為粗鋼產(chǎn)量增長、表觀消費量增長。

下游行業(yè)包括了石油、化工、天然氣、電力設(shè)備制造、機械制造等各類行業(yè),公司是中石化、中石油、中海油等石化企業(yè)及各大鍋爐廠的定點供貨單位,業(yè)績穩(wěn)定受經(jīng)濟波動影響小,且隨著公司下游行業(yè)的投資復(fù)蘇,尤其石油化工、油氣等行業(yè)需求增大,公司緊跟市場發(fā)展步伐,穩(wěn)步發(fā)展。

公司第一大供應(yīng)商為中國石化物資裝備華東有限公司,占比30.38%,第一大客戶為中國石油化工集團,占比11.19%。

從左到右為子母公司控股關(guān)系,這說明實質(zhì)上從原材料到銷售的最大客戶都是同一家國企,這個關(guān)系可以保證這家公司的利潤不會受到上下游產(chǎn)業(yè)鏈波動的風險。

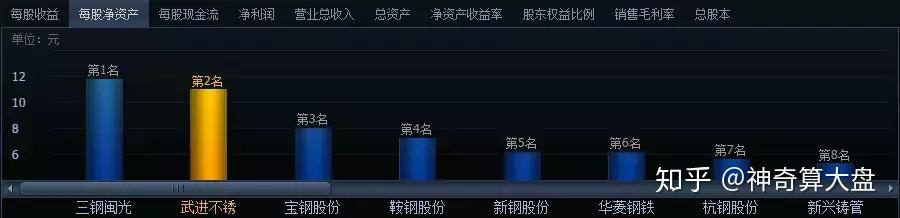

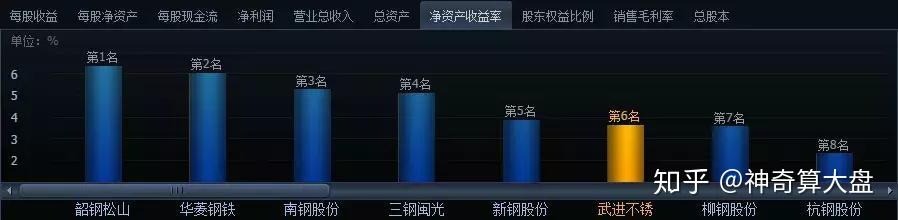

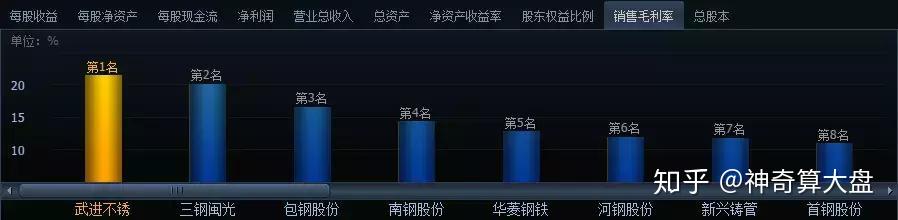

④公司在行業(yè)中的地位:

武進不銹每股凈資產(chǎn)排名第二

凈資產(chǎn)收益率排名第六

銷售毛利率排名t第一

最新一期的季報顯示,在22家普鋼公司中,這些財務(wù)指標表明該公司在行業(yè)中表現(xiàn)不錯,tt相對同行業(yè)盈利能力處于上等。t

t⑤股票估值:

根據(jù)已知數(shù)據(jù),我們選取了這三種模型計算該股票的內(nèi)在價值,首選是1.固定紅利模型(采用的數(shù)據(jù)基期派發(fā)紅利D0是發(fā)放到股民手中的,無法造假,而其他假設(shè)數(shù)據(jù)是根據(jù)市場發(fā)展現(xiàn)狀做出的最差假設(shè),該方法算出該股票低估34%);其次是2.資產(chǎn)評估法(企業(yè)的總資產(chǎn)可能被低估而總負債可能被高估,即計算出的內(nèi)在價值稍被低估,在這里算出低估10%);最后是3.銷售收入模型(年銷售收入/總市值,該模型只根據(jù)結(jié)論是否大于1判斷低估還是高估,在這里算出低估)。

四、結(jié)論

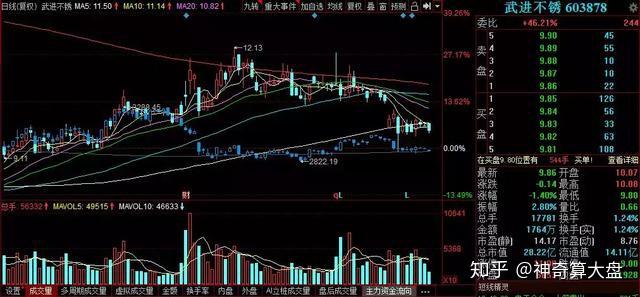

武進不銹K線圖疊加上證指數(shù)

目前我們已經(jīng)用三個模型計算出該股票被低估,但最近武進不銹走勢稍微超過大盤,如果要介入可先用小倉,等走勢與大盤重合時再加倉位,如果股票跌了20%也可加倉。這種盤子小、分紅多、業(yè)績優(yōu)良的股票很少了,值得中長期持有!

以上內(nèi)容來源于某號:神奇算大盤。投資有風險,入市需謹慎,文章內(nèi)容僅作參考!