甲醇產業鏈周度分析(2021.4.6-4.9)

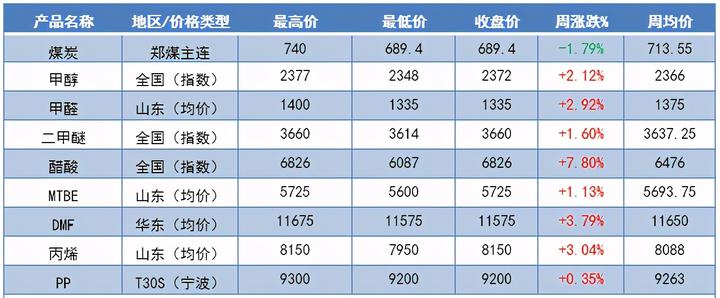

上周市場回顧上周國內甲醇產業鏈價格變動(單位:元/噸)數據來源:金聯創據監測的9個甲醇鏈及相關產品,由上表可以看出,甲醇及相關產業鏈產

上周市場回顧

上周國內甲醇產業鏈價格變動(單位:元/噸)

據監測的9個甲醇鏈及相關產品,由上表可以看出,甲醇及相關產業鏈產品除煤炭下滑外,其余多呈現上漲走勢。上周二甲醚市場供應維持低位,需求好轉支撐下,節后價格持續上漲。其中河北山東等外采企業受成本支撐,漲幅高于其他地區。清明節前及假期期間,國際原油期間小幅上漲,山東地區MTBE廠家率先推漲報價,周邊地區價格略有跟漲,中下游用戶節前適量補貨。節后,國際原油震蕩運行,消息面指引有限,業者入市適量補貨,廠家報價窄幅波動為主,交投一般。

上周國內甲醇市場延續漲勢,然整體交投氣氛一般。截至4月8日,中國甲醇價格指數2375,較上周漲36點。其中內地市場方面,西北主產區雖有部分裝置重啟及預期,但整體資源供應依然顯緊,加之當地烯烴外采增量,故周內成交繼續推高40-100元/噸,然部分出貨顯一般;魯北下游庫存中高,加之后續甲醇供應增量預期下,業者心態轉弱,周內接貨價格部分小漲30元/噸。后半周受國內甲醇供應增量及期貨走弱等影響,內地甲醇市場交投轉淡。港口市場方面,周內多維持期現聯動走勢,現貨隨期貨呈現先揚后抑,本周港口發貨量一般,港口庫存呈現增加。上半周受宏觀面較好及部分外盤裝置停車及重啟推遲影響,甲醇期貨走高,港口現貨隨之上揚;后半周內地轉弱、甲醇期貨走弱影響下,港口現貨成交下滑。

上周甲醇下游開工漲跌穩均有體現,其中甲醛、二甲醚、醋酸及BDO有降,MTBE開工有增,DMF開工穩。具體來看,甲醛上周開工在27.1%,近期第二輪第一批山東省環保督察已全部啟動,此次檢查將持續20天;受此影響,悉臨沂部分板材開工略有影響,關注后續持續性影響。二甲醚上周開工24.8%,周降1%,九江心連心降負,首創、蘭考匯通檢修,故整體供應量有降。醋酸開工88%,周降4.27%,順達周內重啟失敗,南京英力士4月5日臨停,預計10天;天津渤化園區停電,意外停車兩天。MTBE開工增1.08%至45.70%,神馳、魯深發開工,玉皇停車檢修;BDO開工75%附近,近期停車/降負工廠共有6家,如陜西融合4月初重啟,陜西陜化一套10萬噸/年裝置4月初停車更換催化劑,近期計劃恢復;新疆藍山屯河兩套裝置輪流更換催化劑。

上周我國甲醇制烯烴行業開工穩健,目前整體開工90%附近,周增1個百分點。當前該行業整體盈利相對良好,故多數裝置運行尚可,如合創、寶豐等多維持滿負狀態;南京MTO二期檢修亦有所推遲,具體檢修落實待跟蹤。魯西、陽煤8-9成負荷,部分原料維持正常外采;久泰配套大甲醇周內逐步重啟中;另山東某MTP項目計劃4月中附近重啟,關注后續原料采購情況。

本周市場展望

近期國內甲醇市場表現偏強,然目前內地交投氣氛逐步轉淡,高價難有成交下繼續上漲動力不足,且后續內地部分裝置存恢復預期,供需矛盾或有顯現,預計本周內地市場不排除回落可能,值得一提的是,目前多數甲醇下游產品利潤尚可,需關注后期補貨情況;港口市場方面,近日基差方面有所走弱,且前期寧波及長江口封航導致部分進口船貨到港推遲,本周到港量相對集中下部分庫區庫存大概率增加,基本面相對偏弱,不過短期仍需關注宏觀市場消息,預計本周港口市場或維持期現聯動。

文章來源:金聯創化工

更多資訊請關注:渤海化工網!(渤海化工網依托滄州渤海新區產業基礎,以河北及周邊區域化工產業資源為基礎,輻射全國,為化工企業提供在線交易、供應鏈金融、物流倉儲、環保升級等一站式綜合服務,幫助企業降本增效。)

上一篇:甲醇期貨研報(震蕩)

下一篇:無醇燃料技術配方靠譜嗎?怎么調配