【能源環(huán)保】綠色觀察 | 供熱系列之四—生物質(zhì)熱電聯(lián)產(chǎn)成必然

熱電聯(lián)產(chǎn),是一種建立在能量梯級利用概念基礎(chǔ)上,將供熱和發(fā)電過程一體化的系統(tǒng),在一定條件下還可以延展出冷熱電聯(lián)產(chǎn)三重供能的模式

熱電聯(lián)產(chǎn),是一種建立在能量梯級利用概念基礎(chǔ)上,將供熱和發(fā)電過程一體化的系統(tǒng),在一定條件下還可以延展出冷熱電聯(lián)產(chǎn)三重供能的模式。熱電聯(lián)產(chǎn)的電站鍋爐熱效率可以達到80%~90%之間,同時,還可以通過回收冷卻塔余熱供熱,增加供熱能力,實現(xiàn)不同品質(zhì)能量的梯級利用,不僅提高了能源的利用效率,而且減少了碳化物和有害氣體的排放,可以做為燃煤小鍋爐的替代,達到良好的經(jīng)濟效益和社會效益。

目前我國生物質(zhì)能發(fā)電領(lǐng)域主要包括農(nóng)林生物質(zhì)發(fā)電、垃圾焚燒發(fā)電和沼氣發(fā)電。根據(jù)中國產(chǎn)業(yè)發(fā)展促進會生物質(zhì)能產(chǎn)業(yè)分會最新統(tǒng)計,截止至2017 年12 月31 日,全國已投產(chǎn)生物質(zhì)發(fā)電項目744 個,并網(wǎng)裝機容量1475.83萬千瓦,年發(fā)電量達794.57億千瓦時,年上網(wǎng)電量約679.48 億千瓦時。

最新數(shù)據(jù)顯示,2018年第一季,我國生物質(zhì)發(fā)電新增裝機99萬千瓦,累計裝機容量達到1575萬千瓦,發(fā)電量達到178.6億千瓦時。

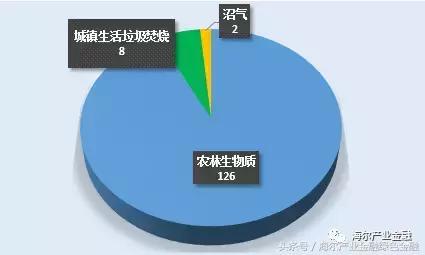

產(chǎn)業(yè)規(guī)模穩(wěn)步增長的同時,如何提高生物質(zhì)利用能效成為關(guān)鍵問題。為積極探索提高能源利用效率和綜合效益,今年1月國家能源局部署了全國范圍內(nèi)的生物質(zhì)熱電聯(lián)產(chǎn)縣域供熱,在20個省(區(qū)、市)及新疆生產(chǎn)建設(shè)兵團開展了“百個城鎮(zhèn)”生物質(zhì)熱電聯(lián)產(chǎn)縣域清潔供熱示范,共核準(zhǔn)了136個示范項目,裝機容量380萬千瓦,年消耗農(nóng)林廢棄物和城鎮(zhèn)生活垃圾約3600萬噸,總投資約406億元。其中新建項目119個,技術(shù)改造項目17個。

示范項目的開展也標(biāo)志著生物質(zhì)發(fā)電產(chǎn)業(yè)正逐漸轉(zhuǎn)向熱電聯(lián)產(chǎn)。

圖1.“百個城鎮(zhèn)”各類生物質(zhì)熱電聯(lián)產(chǎn)縣域清潔供熱示范項目數(shù)量(單位:個)

生物質(zhì)供熱現(xiàn)狀

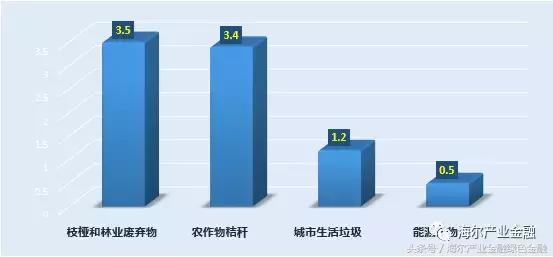

我國生物質(zhì)能資源廣泛,農(nóng)作物秸稈、農(nóng)產(chǎn)品加工剩余物、林木采伐及森林撫育剩余物、木材加工剩余物、畜禽養(yǎng)殖剩余物、城市生活垃圾和生活污水、工業(yè)有機廢棄物和高濃度有機廢水等都可以做為生物質(zhì)能量的來源。

圖2.我國生物質(zhì)相關(guān)燃料年產(chǎn)量(單位:億噸)

圖2中的生物質(zhì)相關(guān)燃料外,畜禽養(yǎng)殖和工業(yè)有機廢水理論上可年產(chǎn)沼氣約800億立方米,都可以做為生物質(zhì)能源燃料,每年可供能源化利用約相當(dāng)于4億噸標(biāo)煤。今后隨著造林面積的擴大和經(jīng)濟社會的發(fā)展,生物質(zhì)資源轉(zhuǎn)換為能源的潛力還在繼續(xù)增長,生物質(zhì)能利用潛力巨大。

目前生物質(zhì)能供熱主要包括生物質(zhì)鍋爐供熱和生物質(zhì)熱電聯(lián)產(chǎn),生物質(zhì)能供熱與煤炭、天然氣等化石能源相比可以做到更大程度的綠色低碳,且可以用于中小型城鎮(zhèn)、工業(yè)企業(yè)、中小型工業(yè)園區(qū),布局靈活,適用范圍廣,適合城鎮(zhèn)民用清潔供暖以及替代中小型工業(yè)燃煤燃油鍋爐。

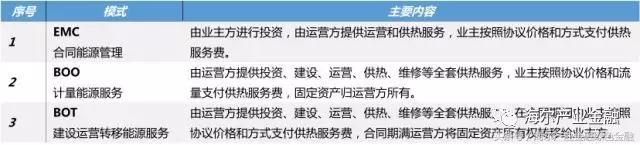

近年來,我國生物質(zhì)燃料技術(shù)的應(yīng)用和燃料的生產(chǎn)已初步形成了一定的規(guī)模,在成型燃料機械制造、生物質(zhì)專用鍋爐制造和生物質(zhì)燃料燃燒技術(shù)等方面已經(jīng)取得了比較大的進展,生物質(zhì)供熱的項目建設(shè)和運營模式也得到發(fā)展。

表1.生物質(zhì)供熱項目主要運營模式

目前生物質(zhì)供熱項目可以在酒店、學(xué)校、醫(yī)院、居民小區(qū)、商業(yè)辦公區(qū)、工業(yè)園區(qū)等領(lǐng)域得到應(yīng)用,行業(yè)涵蓋食品、醫(yī)藥、機械、化工等。最大單臺鍋爐可以達到80噸,單個項目年供應(yīng)蒸汽量可以達到數(shù)萬噸。

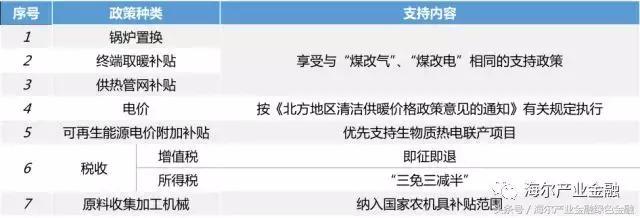

生物質(zhì)能供熱發(fā)展還處在初期,市場培育不完善,產(chǎn)業(yè)體系不健全,政策支持不夠。為有效治理農(nóng)村散煤污染,以及為新型城鎮(zhèn)化建設(shè)提供清潔供熱,應(yīng)加大支持力度,加快生物質(zhì)能供熱產(chǎn)業(yè)化發(fā)展,形成清潔供熱能力,目前政策導(dǎo)向是在縣域規(guī)模化替代燃煤供熱。

表2.生物質(zhì)能供熱支持政策

生物質(zhì)發(fā)電向熱電聯(lián)產(chǎn)全面轉(zhuǎn)型

熱電聯(lián)產(chǎn)在全球正呈現(xiàn)增長趨勢,預(yù)計2025年前世界熱電聯(lián)產(chǎn)裝機年均增長率將維持在2.8%的水平。

在我國,熱電聯(lián)產(chǎn)也正在成為能源界關(guān)注的熱點。具體到生物質(zhì)能源熱點聯(lián)產(chǎn),存在三個驅(qū)動因素。

1、首先是能源供給側(cè)改革。隨著國民經(jīng)濟增速調(diào)整,能源消費增速放緩,實體經(jīng)濟用電需求降溫,而電力供應(yīng)增速不減,造成了供過于求的局面,電力供給的過剩進入調(diào)整期。生物質(zhì)等清潔能源發(fā)電量在電力市場競爭中也需要調(diào)整戰(zhàn)略。

2、其次,基于節(jié)能減排和大氣污染治理的總體需求,國內(nèi)清潔供熱逐漸興起,清潔熱源需求增長。而在清潔能源供熱中應(yīng)用相對較成熟和便利的天然氣供熱由于受到氣源緊缺的限制,發(fā)展遇到阻礙。生物質(zhì)能由于成本較低和應(yīng)用靈活等優(yōu)勢可以起到替代燃煤小鍋爐等熱源的作用。

3、同時,熱電聯(lián)產(chǎn)可以使生物質(zhì)能源應(yīng)用的綜合效率明顯提升,增強企業(yè)的盈利能力。資料顯示,平均熱負(fù)荷20t/h、裝機容量30MW的生物質(zhì)熱點聯(lián)產(chǎn)機組比單純發(fā)電的生物質(zhì)純凝電廠熱效率可以提高近11%,銷售收入也有所增加。具體如表3所示。

表3.30MW生物質(zhì)發(fā)電與生物質(zhì)熱電聯(lián)產(chǎn)項目各項指標(biāo)比較

2017年8月,發(fā)改委、能源局《生物質(zhì)能發(fā)展“十三五”規(guī)劃》明確指出,推進生物質(zhì)直燃發(fā)電全面轉(zhuǎn)向熱電聯(lián)產(chǎn)。

2018年1月,發(fā)改委、能源局《關(guān)于促進生物質(zhì)能供熱發(fā)展的指導(dǎo)意見》中指出,加快生物質(zhì)發(fā)電向熱電聯(lián)產(chǎn)轉(zhuǎn)型升級,包括大力發(fā)展縣域農(nóng)林生物質(zhì)熱電聯(lián)產(chǎn)、穩(wěn)步發(fā)展城鎮(zhèn)生活垃圾焚燒熱電聯(lián)產(chǎn)、加快常規(guī)生物質(zhì)發(fā)電項目供熱改造、推進小火電改生物質(zhì)熱電聯(lián)產(chǎn)、加快生物質(zhì)熱電聯(lián)產(chǎn)技術(shù)進步等。

2018年1月,國家能源局在20個省(區(qū)、市)及新疆生產(chǎn)建設(shè)兵團開展了“百個城鎮(zhèn)”生物質(zhì)熱電聯(lián)產(chǎn)縣域清潔供熱示范項目。

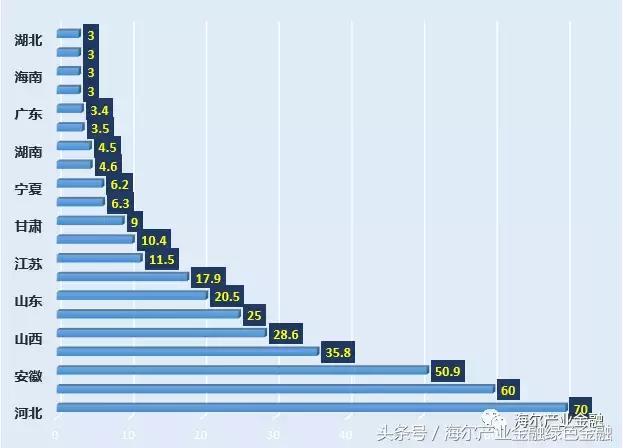

圖3.各省區(qū)生物質(zhì)熱電聯(lián)產(chǎn)示范項目分部(單位:萬千瓦)

待解決的問題

全面轉(zhuǎn)向熱點聯(lián)產(chǎn)后,生物質(zhì)能源應(yīng)用將開啟新的局面,形成新的增長模式,同時也將面臨新的問題。

明確分布式發(fā)展思路。從全球熱電聯(lián)產(chǎn)發(fā)展趨勢來看,使用清潔能源的小型熱電聯(lián)產(chǎn)項目將成為主流。據(jù)介紹,目前丹麥63%的家庭是區(qū)域供熱,約60%的電力來自效率高達92%的熱電聯(lián)產(chǎn)。使用熱電聯(lián)產(chǎn)發(fā)熱和發(fā)電,其整體能源效率遠(yuǎn)高于分別發(fā)熱、發(fā)電——效率可高達85-90%,與單獨發(fā)熱、發(fā)電相比,可節(jié)約30%的燃料,其中包括了大量的生物質(zhì)能源項目。我國正在開展的生物質(zhì)熱電聯(lián)產(chǎn)縣域清潔供熱示范項目的開展也指向了分布式供熱。

盈利能力的挑戰(zhàn)。新建農(nóng)林生物質(zhì)發(fā)電項目實行熱電聯(lián)產(chǎn),原有的冷凝純發(fā)電項目也要通過技術(shù)改造形成熱電聯(lián)產(chǎn),對于生物質(zhì)項目業(yè)主來說,要增加一筆技術(shù)改造和基礎(chǔ)設(shè)施建設(shè)的投入,外部還存在原材料和人工成本不斷上漲的壓力。而目前我國生物質(zhì)能源行業(yè)整體處于起步階段,國內(nèi)生物質(zhì)項目收入約有50%來源于國家可再生能源補貼,補貼依賴度較高。以風(fēng)電、光伏等行業(yè)經(jīng)驗來看,生物質(zhì)能源也將面臨補貼退坡的問題,如何在多重因素夾擊的環(huán)境下,探索高效、高附加值的經(jīng)營模式,對于生物質(zhì)能源行業(yè)來說是一個艱難的挑戰(zhàn)。

管理能力的考驗。生物質(zhì)能源項目燃料產(chǎn)能的形式?jīng)Q定了存在廢氣、廢水排放等問題,隨著環(huán)保進程的發(fā)展,國家對生物質(zhì)能源項目的排放標(biāo)準(zhǔn)將不斷提高,針對生物質(zhì)項目排放的監(jiān)管體系將逐步完善。其次,雖然目前熱電聯(lián)改造技術(shù)基本完善,但在燃料收集、設(shè)備可靠性和保障下游用氣安全等方面需要嚴(yán)加管控。

圖4.生物質(zhì)熱電聯(lián)產(chǎn)裝機容量目標(biāo)(單位:萬千瓦)

圖5.生物質(zhì)燃?xì)饽昀昧款A(yù)計(單位:億立方米)

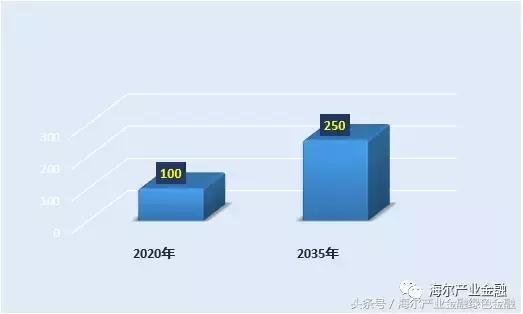

此外,預(yù)計到2020年,生物質(zhì)熱電聯(lián)產(chǎn)供熱合計折合供暖面積約10億平方米,年直接替代燃煤約3000萬噸,2035年則達到20億平方米,年直接替代燃煤約6000萬噸。

生物質(zhì)全面轉(zhuǎn)向熱電聯(lián)產(chǎn)后,將有可能出現(xiàn)多供熱、少發(fā)電,甚至以供熱為主、發(fā)電為輔的局面。

您是否同意文中的觀點?

歡迎點擊文末留言與我們分享!

海爾產(chǎn)業(yè)金融綠色金融將陸續(xù)推出清潔能源、水務(wù)處理、鋰電儲能、固廢處理、園林環(huán)衛(wèi)等領(lǐng)域的原創(chuàng)解讀文章,敬請持續(xù)關(guān)注“綠色觀察”欄目!

話題反饋或更多合作內(nèi)容請洽:green@haierfinancial.com

海爾產(chǎn)業(yè)金融綠色金融

致力于成為綠色金融整體解決方案供應(yīng)商,下設(shè)多個業(yè)務(wù)鏈條,以傳統(tǒng)融資租賃的直接租賃、售后回租和聯(lián)合租賃為客戶提供融資服務(wù),以全新的投資模式,為客戶提供并購重組、產(chǎn)業(yè)升級的投資資金支持;以管理咨詢業(yè)務(wù)和培訓(xùn),支持客戶實現(xiàn)多元化發(fā)展。