負油價了?別想多了,那是空頭將不認賠的多頭逼入絕境

作為大宗商品的原油、黃金總是最受關注的, 一方面與人們生活水平息息相關,另一方面是出現過“中國大媽”抄底黃金,以及中資企業

作為大宗商品的原油、黃金總是最受關注的, 一方面與人們生活水平息息相關,另一方面是出現過“中國大媽”抄底黃金,以及中資企業參與原油衍生品導致巨虧等因素,包括這一次我們也看到黃金大起大落走勢,原油也有過單日大漲到大跌的起伏,包括WTI2005合約交割前的油價負值等,可謂消息不斷;而白酒方面,我們看到貴州茅臺在2016年之后,屢創新高,很顯然這背后有一些我們忽略的市場邏輯,需要研究。

負油價噱頭與期貨時限性因素思考

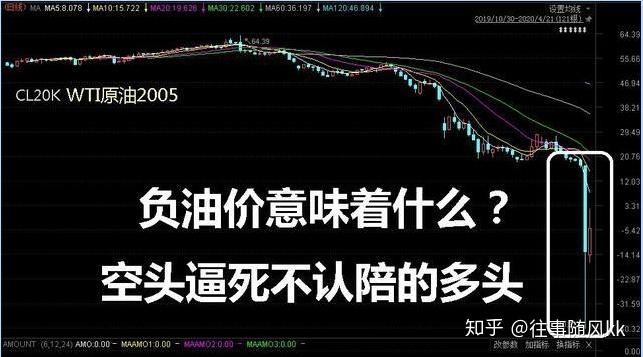

美油歷史首次收于負值?其實,有些標題黨的意思,因為這是交割合約,不是主力合約。4.21日進入交割的WTI2005合約,在4.20日晚出現了價格負值的情況,每桶-37.63美元跌幅306%,創1983年以來單日最大跌幅,如何理解?首先,有一個層面因素被大多數人忽略,為何交割合約負油價?核心是期貨多頭頑固不認陪撤離,空頭極端手法逼迫你接受現實。這是和股市不同的,股市沒有合約時限性,很多人就是死扛,最終還有解套和賺錢的,但期貨不行,時間周期結束,錯就是錯,你不認錯,無論交割還是保證金,你都難逃一死。所以5月合約跌至負值并不能反映出原油市場的真實情況,從6月期貨合約的價格維持在每桶20美元以上,是一個低油價中相對穩定的區間。

其次,負值不是說買方贏了,恰恰相反,我給你錢,讓你買我油,但你需要自己出運費拉走,而且最低交易單位為1000桶。最早在《揭秘“原油期貨”大跳水背后的危與機》中,玉名梳理過這十幾年來原油期貨走勢,而且提到過一點,原油和煤炭、金屬等不同,最大問題是存儲,負油價出現,也是源于此,其最主要因素不是生產成本,而是庫存,憋罐現象明顯,特別是在內陸產油區,如庫欣地區。美國疫情引發了基礎設施和交通物流不暢等問題,原油很難外輸或儲存;而停產損失更大,寧可接受低油價,甚至賠錢讓買家拉走的情況(當然,期貨買家大多還是虛擬交易,不會真的實物交割,運費、存儲成本都非常高)

其實,油價負值意味著基本要隨水沖走(如同牛奶倒入河流中一樣),實際上暴跌的原因還是做多5月合約的交易者急于平倉所致,由于油價減產因素非常不理想,還是保持低油價的狀態,WTI主力合約在20-25美元徘徊。因此,玉名認為這個周期想要期貨方面未知因素依然很大,不適合一些投資者貿然參與,尤其是《無計劃不交易,成功只能源于自己的實踐》中,也是以原油期貨為例,聊到了關于操作紀律的事兒。

油價后期要思考兩個因素:

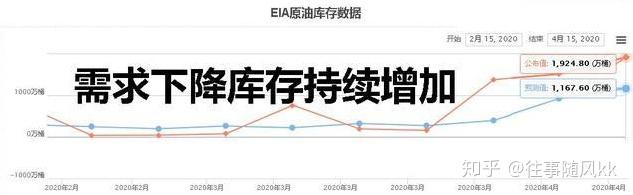

很多人想著,油價低了,就覺得機會如何,這是不對的,玉名認為有兩個因素要思考:一方面油價需求因素由于新冠肺炎疫情影響并沒有恢復,新冠肺炎大流行嚴重打擊了全球經濟活動,并減少了對原油的需求。美國原油庫存環比增加1900多萬桶,連續三周創紀錄增長,且總的庫存已經連續13周增加。顯然,全球疫情集體結束后,這方面需求形成拐點才是關鍵。

另一方面是三大產油方(OPEC、俄羅斯、美國)各懷心事,低油價周期成為近期常態因素。OPEC+協議達成,從5月1日開始每天減產960萬桶,國際能源信息署(IEA)也在月度報告中警告稱,4月份全球原油需求可能比一年前減少2900萬桶/日,達到1995年以來的最高水平,也就是說,表面看上去是減產了,但考慮到需求下降因素,實際上過大于求的缺口在繼續擴大。所以在《從原油到農業,反復出現的邏輯與規律總結》中提到了,如果投資者沒有對該行業和期貨趨勢研究,以及充分耐心等待,貿然介入,無論股市還是基金都很難從中獲利,這才是股民要思考的。接下來,針對白酒和黃金品種做一個分析與梳理。

上一篇:電鍋爐安全嗎?聽聽業內人士怎么說

下一篇:負油價時代