熱泵行業專題研究報告:關注歐洲能源轉型,探討熱泵發展機遇

(報告出品方/作者:華創證券,秦一超、田思琦)一、短中長期驅動力充足,熱泵發展邁入新藍海(一)熱泵市場規模梳理1、熱泵原理及分類熱泵原理

(報告出品方/作者:華創證券,秦一超、田思琦)

一、短中長期驅動力充足,熱泵發展邁入新藍海

(一)熱泵市場規模梳理

1、熱泵原理及分類

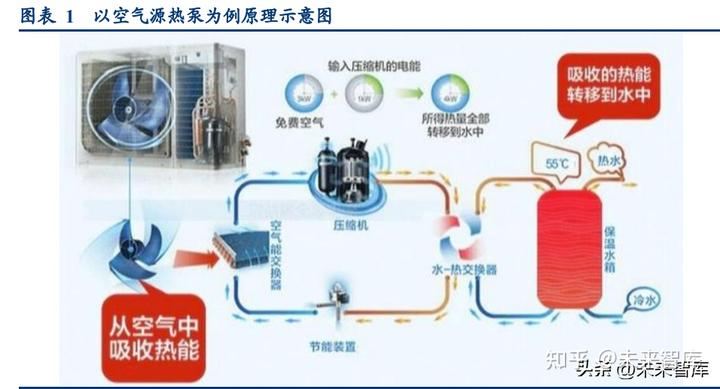

熱泵原理:熱泵是一種以少量的高位能(一般為電能、熱能),吸收低位熱源(空氣、水、 土壤)中的大量熱能,通過壓縮機轉移到高位熱能的節能裝置,從而為用戶提供供暖(供 冷)、熱水及烘干服務。熱泵機組優勢主要體現在:高效、節能、絕對環保、絕對安全。 據測算,熱泵機組全年運行成本只需電加熱的 1/4,燃氣/油加熱的 1/3~1/2。

按熱源分類,熱泵分為空氣源熱泵、水源熱泵和土壤源熱泵,其中空氣源熱泵為主流。 由于水地源熱泵系統設計安裝復雜且成本較高,市場上以空氣源熱泵為主。以中國市場 為例,2021 年中國熱泵行業總銷售額為 248.2 億元,其中空氣源熱泵銷售額為 227.1 億 元,占比約為 91.5%。

2、全球熱泵市場大有空間,中國產銷量遙遙領先

全球碳中和目標下,未來十年熱泵市場有望迎來高速發展。過去十年間全球熱泵市場發 展平穩但較為緩慢,根據 IEA(國際能源署)數據,2020 年全球熱泵存量近 1.8 億臺, 2010 年至 2020 年間 CAGR 為 6.4%,其中以中國、北美地區為主要市場。近年來,在全 球氣候變暖的背景下,各主要發達國家均提出碳中和目標,熱泵作為節能減排最有效的 方式之一,行業預計迎來長達十年的高速發展期。據 IEA 預測,全球熱泵安裝量在 2025 年有望達到 2.8 億臺,到 2030 年預計達到近 6 億臺,達到 2020 年裝機量的 3 倍以上。

依托于全制造產業鏈的生產優勢,中國是全球熱泵生產和出口的主要國家,也將優先受 益于歐洲熱泵需求提升。2020 年我國熱泵產品年產量大致占到全球 64.8%。根據海關總 署數據,2020 年中國熱泵進口量為 0.14 萬臺,出口量 66.29 萬臺;2021 年受益于歐洲熱 泵市場需求爆發,我國熱泵出口量大幅增長,達到 130.97 萬臺,同比增速高達 97.6%。

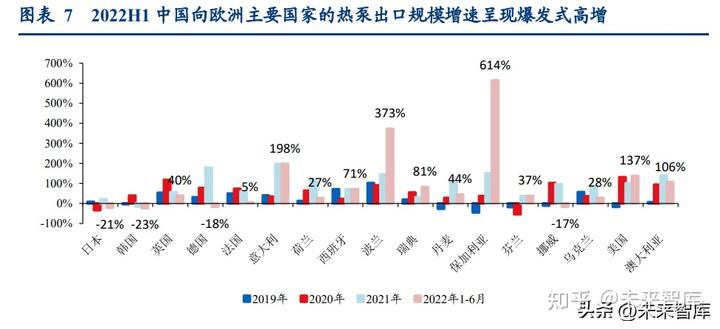

短期地緣沖突+政府補貼刺激下,22H1 歐洲熱泵需求爆發式高增。在能源升級轉型的大 背景下,全球熱泵市場近年保持高速發展。而 2022 年初俄烏地緣沖突突發,油氣價格飆 升進一步刺激了歐洲熱泵需求爆發,刺激短期內 22H1 中國對歐洲主要國家熱泵出口額 加速提升。根據海關數據,2022 年 1-6 月我國對保加利亞、波蘭、意大利等國家的熱泵 出口金額分別同比增長 614%、373%、198%,增速最為亮眼,其他歐美主要國家也均呈 現高增態勢。

(二)賽道短期驅動因素

1、歐洲油氣價格飆升,刺激熱泵需求爆發

過去十年歐盟對俄羅斯油氣資源的依賴程度加深。根據歐盟統計局數據,2020 年歐盟 24.4% 的能源需求依賴從俄羅斯進口,其中最重要的是天然氣、石油及煤炭。2020 年源自俄羅 斯進口的天然氣達其總可用量的 41.1%;石油及固定化石燃料總可用量中來源于俄羅斯 的占比分別達 36.5%、19.3%。自俄烏沖突以來,歐盟與俄羅斯之間的能源貿易受到極大 限制,歐盟的天然氣與石油價格突飛猛進。對比 2022 年初,歐洲天然氣與石油價格最高 點上漲分別超過 250%/160%。

能源尤其是天然氣價格的飆升,成為短期推動歐洲熱泵需求爆發的主要因素。我們以德 國為例進行測算,使用空氣源熱泵的德國家庭戶均供暖費用僅需約 1691 歐,對比使用電 加熱系統、天然氣、燃油、液化石油氣分別可以節省約 60%/50%/18%/12%的費用。

2、政策加速能源轉型,熱泵順應節能發展

歐洲熱泵市場乘政策東風,迎來新的發展機遇。過去幾年,歐洲各國紛紛出臺財稅政策 刺激能源轉型,其中意大利甚至給出供暖系統(熱泵或其他綠色能源)購買價 110%的高 額補貼。目前,除激勵型政策外,歐洲部分國家開始施行強制性法律法規,例如挪威自 2020 年起,禁止大部分建筑采用燃油供熱。預計后續大多歐洲國家都會采取補貼與強制 性措施并行,共同推動采暖能源轉型的做法。熱泵作為高效節能產品,有望乘政策之風 迎來發展機遇。

(三)賽道中長期價值展望

1、歐洲碳中和大勢所趨,助力熱泵開啟新藍海

長期來看,熱泵具備高效節能優勢,或將成為歐洲能源轉型的重要助力。氣候變化正在 對人們的生活、經濟,甚至國家安全方面發出挑戰。歐洲作為歷史溫室氣體排放最高的 地區之一,也較早對節能減排發出了呼吁。自 1997 年發布《可再生能源白皮書》以來, 歐盟已經在確立減排目標、建立碳交易市場、進行氣候立法等方面出臺了相關政策。

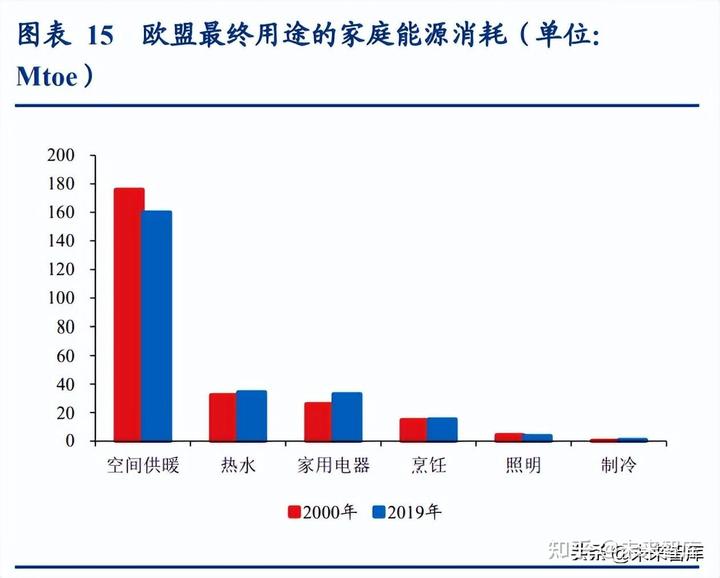

歐洲家庭部門的能源消耗占比較大,亟需尋求節能方案。根據 Odyssee 數據,歐盟 2019 年能耗占比前三的部門分別是交通運輸(30%)、工業(27%)、家庭(26%),相比較 2000 年,交通運輸及工業占比分別+3%、-4%,家庭占比維持穩定。在交通運輸及工業制造領域,目前清潔能源替代趨勢明顯,而家庭能源的消耗亟需尋求節能方案替代。 其中,降低供暖及熱水能耗是歐洲家庭節能的主要方向。是歐洲家庭能消占比最大的類 型是空間供暖(65%),其他主要用途分別為熱水(14%)、家用電器(13%)和烹飪(6%)。 對比 2000 年的數據,空間供暖的份額雖從 69%下降到 65%,但仍是最大的能耗源;第二 大家庭能耗用途也始終是熱水。2019 年歐洲家庭供暖與熱水耗能占比合計達 78%,降低 該部分能耗將在較大程度上改善家庭部門整體的能耗。

空氣源熱泵可以有效節能減排。根據測算,空氣源熱泵可以有效降低碳排放并節省一級 能源。在滿足歐盟戶均供暖熱量的基礎上,空氣源熱泵的能耗約為 3954 kWh,二氧化碳 排放量約為 1087Kg,相比較電加熱系統/天然氣/燃油/液化石油氣,可降低碳排放約 60%/50%/64%/57%,可節省一級能源約 60%/25%/33%25%。

2、熱泵有望補足歐洲空調潛在需求

由于氣候原因,歐洲多數國家空調滲透率長期處于較低水平。歐洲國家多為溫帶海洋性、 溫帶大陸性以及地中海性氣候,且緯度較高,夏季對于空調需求較少,整體滲透率水平 遠低于全球其他主要經濟體。同時,歐洲尤其西歐及北歐地區大多為發達國家,人均可 支配收入較高,經濟條件對安裝制冷設備的限制較小。在酷暑威脅下,近年來歐洲對夏 季制冷的需求急速增長。

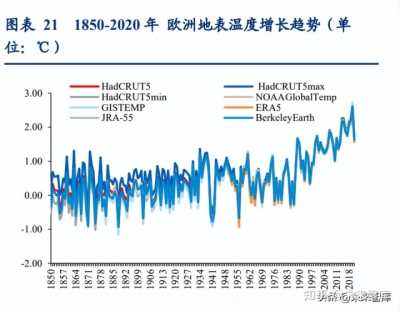

過去二十年間歐洲氣溫增長速度超過全球平均水平。由于溫室效應不斷積累,自 1850 年 以來全球氣溫總體呈上升的趨勢,上世紀 70 年代至今,全球氣溫的升高速度突然加快, 每 10 年增長約 0.2°C。而歐洲的變暖速度超過了全球平均水平,過去 20 年氣溫已升高接 近 2°C。

今夏全球高溫異常,歐洲極端天氣頻發。根據 ECMWF 數據,全球正在經歷最熱的夏天, 2022 年 6 月比 1991-2020 年 6 月的平均氣溫高出約 0.32°C,中國、日本和美國的溫度 增長高于全球平均水平。而在歐洲,西班牙、法國、意大利等都出現了極端天氣,最高氣溫飆升甚至達到 40°C 以上,其中法國比亞里茨和西班牙圣塞巴斯蒂安等許多地區打破 了六月的高溫記錄。

3、熱泵應用場景多元,B 端領域促進長期需求

除家用場景以外,熱泵尚有較大的應用潛力未被挖掘。分場景看,建筑領域的供暖、熱 水、烘干是熱泵當前最主要的應用場景,除建筑及家庭場景外:在工業領域,中高溫熱 泵技術可用于回收工業余熱及其他低品位能源,替代部分化石鍋爐,滿足工業生產對蒸 汽及熱水的需求;在農業領域,熱泵可以替代煤為畜禽養殖、農業大棚供暖以及為農作 物干燥提供熱源,實現農業生態環境調控;在車載領域,續航里程一直是電車的核心問 題之一,而相比 PTC 空調,熱泵空調制熱制冷效率高、省電,可大幅提升電車續航。

二、現有格局較為分散,國牌加速揚帆起航

(一)國內熱泵整機企業梳理

中國空氣源熱泵產量居于全球首位,供應鏈相比海外更為成熟,未來全球市場份額有望 進一步上升。在早期“煤改電”政策刺激下,中國空氣源熱泵產業起步較早,相比國外供 應鏈更加成熟。放眼全球,中國在空氣源熱泵生產規模處于主導地位,根據中國節能協 會熱泵專業委員會數據,2020 年中國生產規模達到 201.8 萬臺,占全球產量的 59%。2021 年以來,在疫情影響下我國制造業的產業鏈優勢進一步凸顯,根據《2021 年中國熱泵供 暖產業發展年鑒》數據,2021 年中國空氣源熱泵外銷金額達到 48.6 億元,同比增速高達 93.6%。未來中國有望承接更多歐洲市場的需求溢出,全球市場份額有望持續擴大。

當前國內熱泵出口區域集中在歐洲地區,2021 年歐洲出口額增速亮眼。我國熱泵出口主 要集中在歐洲地區,其中法國市場占比國內出口總額的近 2 成,澳大利亞和意大利占比 約為 10%。2021 年受到歐洲能源短缺的影響,歐洲國家空氣源熱泵需求激增,國內熱泵 出口額順勢實現高增長,根據《2021 年中國熱泵供暖產業發展年鑒》數據顯示,我國熱 泵出口至意大利和德國的出口額同比增長194.4%%和193.9%,澳大利亞增速超過140%, 外銷市場增速亮眼。

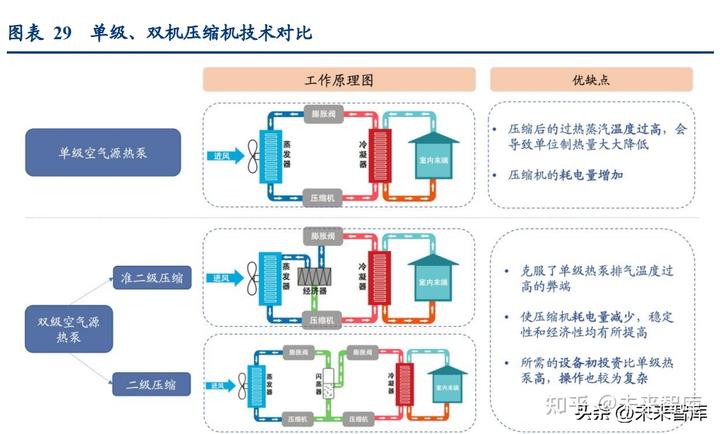

空氣源熱泵核心技術難點:壓縮機性能、除霜技術。空氣源熱泵在低溫環境下存在運行 性能和穩定性不足的情況,目前主要從提高壓縮機的壓縮性能和改進除霜方式兩個方面 進行技術改進。

在提升壓縮機性能方面,2010 年以前壓縮機性能的提高與改進主要經歷了從普通單 級壓縮到雙級壓縮的技術改進,2010 年后,研究方向逐漸轉向新型工質的研究,如 CO2 空氣源熱泵。

準二級壓縮和兩級壓縮的制熱能效比(COP)要高于單級空氣源熱泵制熱能效比,并 且單級壓縮只能用于室外溫度為-15℃以上的環境中,雙級壓縮空氣源熱泵可用于室 外溫度-30℃以上的環境中,低溫適應性更好。

在除霜方面,自動化除霜技術(避免“誤除霜”和“除霜不盡”)是企業研發的重點。 空氣源熱泵機組運行時制熱不理想,主要原因是蒸發器結霜及除霜造成的供熱能力 下降。國內品牌中,如四季沐歌、芬尼等均有自主研發的智能除霜專利技術,能夠 達到快速除霜、精準除霜、高能效三項特性。

品牌格局方面:內銷市場中三大白占據優勢地位,外銷市場中國牌技術和產品認證達到 海外市場認可,芬尼憑借 ODM 業務占據市場第一。國牌在內銷市場中安裝和后期售后 服務更有保障,用戶認可度高,當前海爾、美的、格力三大白電企業占據優勢地位;此外 在外銷市場中,國牌在技術和產品認證達到海外市場認可,為開拓海外市場奠定基礎, 其中芬尼位列外銷市場第一。

內銷市場:三大白電龍頭穩居前三,但格局集中度仍有提升空間。根據產業在線數 據顯示,2020 年海爾、美的、格力三大白電龍頭位列熱泵內銷市場份額前三,但 CR3 仍不足 35%,低于傳統空調行業,龍頭優勢尚不明顯。

外銷市場:芬尼位列外銷市場市占率之首,美的緊隨其后。芬尼是專注熱泵生產研 發的公司,2020 年其外銷額市占率超過 25%,位居外銷市場第一,領先地位顯著, 主要系公司切入恒溫泳池市場獲得了較多海外 ODM 訂單。外銷市占率第二為美的, 市場份額為 8.5%,其余企業份額均不足 5%,外銷市場格局相對更加分散。

1)芬尼科技

芬尼科技是一家熱泵專業公司,其熱泵系列產品出口集中在歐洲等國。芬尼科技主營產 品為熱泵相關產品,廣泛應用于游泳池熱泵、房屋供暖、制冷熱泵、商業和工業高溫水 加熱等領域。公司十分注重外銷市場,據產業在線數據,其外銷額市占率高達 26.6%,位 居市場第一。借助切入恒溫泳池市場的優勢,公司以 OEM/ODM 與海外客戶展開合作, 實現出口額高速增長。根據海關總署數據顯示,2016 年公司熱泵主要出口區域為歐洲, 占比公司出口總額的一半。

2)美的集團

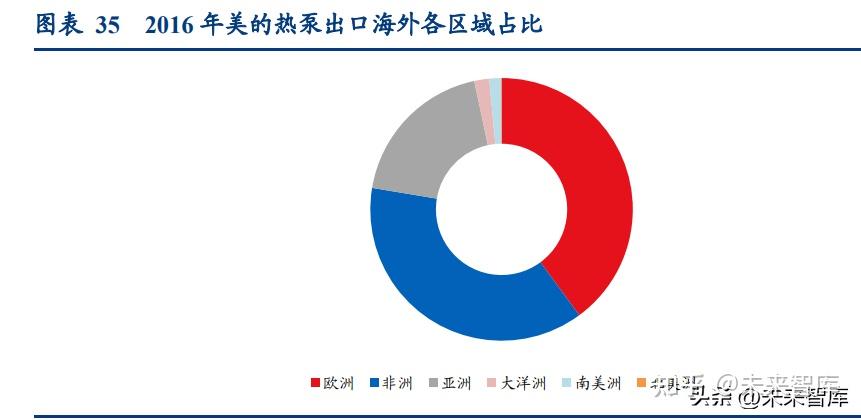

美的布局熱泵市場多年,出口主要以歐洲、非洲為主。美的于 2003 年正式入局熱泵行業,憑借多年的深耕,截止 2019 年公司已擁有 500 多項專利。根據海關總署數據顯示,美的 熱泵產品主要出口歐洲和非洲,兩者均占比出口總額的近 4 成。同時,公司積極布局海 外市場,包括新增產能和研發投入,此外公司擬在歐洲設立研發中心,旨在進一步發力 歐洲市場。

3)格力電器

格力熱泵海外出口近 8 成集中在歐洲市場。格力于 2005 年左右進入熱泵市場,通過持續 地研發投入,公司在空氣源熱泵領域實現多項技術突破,研制出了熱泵熱水器專用壓縮 機、采暖熱泵壓縮機等先進產品,并不斷改進熱泵運行溫度條件和能耗水平。在外銷市 場方面,公司最大的出口地區是歐洲,占比出口總額的近 8 成。全球“碳中和”大背景 下,未來的核心競爭優勢在節能減排方面,而格力一直以來深耕技術研發,有望在未來 逐步實現領先。

4)海爾智家

海爾布局空氣能市場較早,堅持全球化方式運營,主要出口臨近亞洲市場及需求增長較 快的歐洲市場。海爾于 2002 年推出空氣能熱泵產品,并堅持全球化方式運營。此外,公司也建立了本地工廠進行生產,憑借較為完善的海外供應鏈在海外進行銷售。海爾的熱 泵產品主要出口到臨近的亞洲市場,占比公司出口總額的 54%,其次是歐洲市場,占比 約 38%,主要出口的產品為空氣源熱泵熱水器和分體機。

5)日出東方

作為國內太陽能熱水器龍頭,日出東方近年空氣能系統營收占比逐年上升。公司在空氣 能熱泵領域的技術積累位居行業前列,近年來持續加大對空氣能的研發投入,目前公司 生產的空氣源熱泵產品基本能夠滿足熱水、采暖、泳池等主要應用的需求。2021 年,公 司空氣能系統業務營業收入已經達到 6.06 億元,同增 120.4%,業績增速亮眼,預計未來 空氣能業務營收占比將穩步提升。

(二)上游零部件企業梳理

空氣源熱泵與空調的主要零部件較為相似,其上游核心部件主要包括壓縮機、閥件、換 熱器、控制器、水泵以及水箱等。在這些零部件中,空氣源熱泵和空調最大差異是壓縮機不同,裝配不同的壓縮機決定了熱泵產品的使用效果與適用地域。

1、泵行業

泵行業格局分散、下游應用領域繁多,其中屏蔽泵、離心泵為空氣源熱泵的主要零部件。 泵行業涵蓋種類較多,應用范圍十分廣泛,行業格局較為分散,根據中國通用機械工業 協會披露的數據顯示,截至 2020 年,泵行業規模以上企業共有 1255 家,2019 年泵業務 收入最高的企業是上海凱泉泵業,收入規模為 36 億,剩余規模超過 10 億的企業僅十余 家,行業集中度較低。

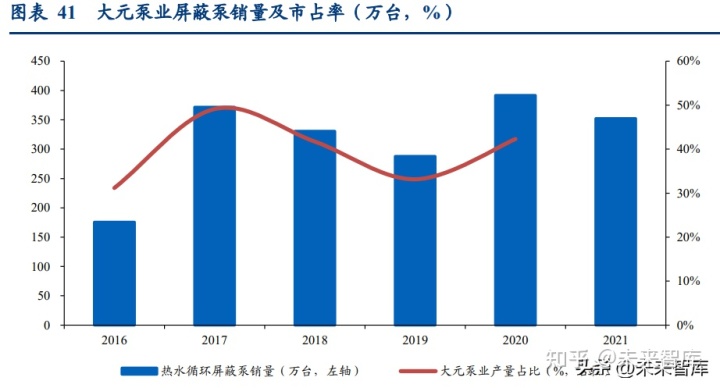

大元泵業為熱水循環屏蔽泵行業龍頭,產量占比超 4 成。根據立木信息咨詢披露的數據 顯示,2020 年我國屏蔽泵行業產量為 926 萬臺,大元泵業熱水循環屏蔽泵產量為 392 萬 臺,產量占比高達 42%,處于行業龍頭地位。

2、壓縮機行業

2021 年我國熱泵壓縮機行業有所回暖,下游熱泵市場的優異表現帶動渦旋式熱泵壓縮機 實現高增。根據《2021 年中國熱泵供暖產業發展年鑒》數據顯示,2021 年我國熱泵壓縮 機實現銷量 365.7 萬臺,同增 16.4%,增速由負轉正,熱泵壓縮機市場全面復蘇,主要系 下游空氣源熱泵行業表現優異,尤其出口市場實現迅猛增長。分品類看,2021 年轉子式 熱泵壓縮機占比最高,銷量規模已達 290.10 萬臺,渦旋式熱泵壓縮機高速擴容,同增 22.3%。

作為熱泵壓縮機的先驅,海立多年來堅持深耕熱泵壓縮機領域。海立是業內第一個建立 熱泵熱水器專用壓縮機試驗評價體系的公司,在空氣源熱泵壓縮機領域競爭力較為雄厚,牢牢占據了國內的市場份額。此外,海立在熱泵領域的技術也在不斷進步,2009 年公司 首次推出了熱泵熱水器專用壓縮機,2016 年又率先推出 EVI 熱泵轉子壓縮機,2019 年推 出了商用熱水專用壓縮機。通過加大科研投入與技術攻關,公司不斷將產品研發與市場 需求緊密結合,以滿足用戶的多元化需求。

3、閥行業

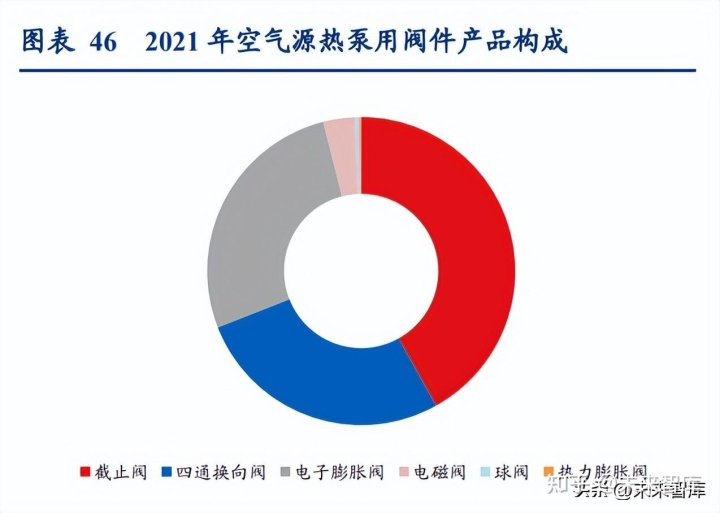

熱泵用閥件和空調較為相似,行業集中度相對較高。熱泵用閥件主要包括截止閥、四通 換向閥、電子膨脹閥、熱力膨脹閥、電磁閥與球閥。分品類看,截止閥、四通換向閥、電 子膨脹閥三類產品需求量最高,產品構成(按內銷量)分別為 41.9%,27.1%,27.0%。

三花、盾安布局全線產品,市占率較高,外資品牌著重發力高價值量的膨脹閥。根據產 業在線數據,在熱泵用閥件需求量較高的品類中,電子膨脹閥、四通換向閥的 CR3 均超 過 90%,行業集中度相對較高。其中龍頭企業三花、盾安布局了除熱力膨脹閥以外的所 有閥件,而外資品牌則重點布局電子膨脹閥和熱力膨脹閥,聚焦高附加值的閥件產品。

4、換熱器行業

2021 年空氣源熱泵用換熱器實現高增,三花智控在微通道換熱器領域處于全球領先。根 據產業在線的《2021 年中國熱泵供暖產業發展年鑒》數據顯示,2021 年國內熱泵用換熱 器規模達到 26.8 億元,同增 34.0%,增速十分亮眼。分品類看,熱泵用換熱器除了外機 以外,幾乎全部使用翅片換熱器,占比 60%左右;微通道換熱器的使用率也較高,近年 來發展迅速。三花智控經過三十多年的發展,在采暖(制冷)領域保持行業領先地位,公 司的微通道換熱器產品全球市占率位居第一,領先優勢顯著。

5、控制器行業

商用變頻控制器規模穩步提升,主要為整機企業自配套。控制器可以實現調節水箱水溫、 控制管道內水循環、操控泵件和閥件等功能,根據《2021 年中國熱泵供暖產業發展年鑒》 數據顯示,2021 年空氣源熱泵采暖機組用商用變頻控制器的需求量達到 29.3 萬只,同增19.1%,主要系下游熱泵市場拉動所致。雖然行業一定程度上受到限電限產、煤改電紅利 減退的影響,但是整體規模維持穩定增長。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】

上一篇:你知道溫室大棚建多大合適嗎

下一篇:溫室大棚建多大最合適