2022年電力及公用事業行業深度分析:另一個有預期差的觀察,天然氣發電投資也在快速增長

■天然氣發電清潔高效且靈活性高,在“十四五”能源保供中意義重大: 2021 年四季度,由于能耗雙控以及高煤價下火電企業發電意愿減弱的

■天然氣發電清潔高效且靈活性高,在“十四五”能源保供中意義重大: 2021 年四季度,由于能耗雙控以及高煤價下火電企業發電意愿減弱的 影響,電力供需緊張,廣東、江蘇、云南、四川、內蒙古、吉林等多 省出現“拉閘限電”現象。2022 年夏季,由于罕見高溫導致汛期水電 來水不佳,武漢、上海、四川等部分地區再次限電,能源保供重要性 凸顯。氣電作為穩定的基荷電源,在能源保供中意義重大。另一方面, 由于風電、光伏發電具有波動性、間歇性等弊端,隨著我國新能源的 大規模投產,電力調峰需求上升。天然氣發電具備啟停靈活、爬坡速 率快等優勢,可以有效且迅速的調節出力水平,且與煤電相比,響應 速度更快、負荷變化能力更強,是電網調峰最為優質的電源之一。此 外,從碳、氮、硫、煙塵等污染物排放來看,燃氣機組相較于燃煤機 組更加低碳清潔。根據 GE Gas Power 測算,9F 燃氣機組的碳排放比 煤電低將近 60%。

■“十四五”期間天然氣發電規模有望提升超 50%:廣東省的氣電規 模在全國排名第一,“十四五”期間規劃新增氣電裝機 3600 萬千瓦, 引領全國氣電投資。除廣東外,東部經濟發達地區由于電力保供需求 大,氣電建設意愿也較強,2022 年以來,浙江、上海、山東等省份相 繼發布氣電十四五規劃,其中浙江規劃新增裝機 700 萬千瓦,上海與 山東規劃到 2025 年底裝機分別達 1250 萬千瓦與 800 萬千瓦。此外, 川渝等天然氣資源豐富的地區氣電投資意愿也較強,四川和重慶在“十 四五”期間分別規劃新增裝機 700 萬千瓦與 500 萬千瓦。綜合來看, 僅五大省份合計規劃新增裝機就高達 5560 萬千瓦,相比 2020 年底全 國在運的 9802 萬千瓦增長將超 56%。后續不排除像江蘇等其他氣電 大省裝機,“十四五”期間天然氣發電有望迎來大發展。

■2021 年四季度以來全國天然氣發電核準提速:2021 年前三季度氣電 項目核準量與規模極低,四季度開始我國燃氣發電項目核準進程顯著 加快,據我們不完全統計,2021 年四季度合計核準 372.85 萬千瓦的 燃氣發電項目,2022 年至今共核準規模達 1465.5 萬千瓦,遠高于 2021 年同期核準水平。氣電投資從以前的更關注經濟性,正逐步向更關注 保供與調峰功能性轉變,天然氣發電增長進程有望在“十四五”時期 迎來全面提速,因此,看好天然氣發電全產業鏈設備端投資機遇。

■投資建議:燃氣輪機是天然氣發電最為核心的設備,技術難度極高,2018 年全球燃氣輪機市場競爭格局中,GE、西門子、三菱占據主導 地位。目前中國重型燃氣輪機主機制造企業主要以上海電氣、東方電 氣、哈爾濱電氣與海外企業合資為主,合資生產商包括哈爾濱電氣-GE、 東方電氣- MHI、上海電氣-西門子、南京汽輪電機-GE 等四個聯合體。 電力規劃設計總院披露,燃氣-蒸汽聯合循環機組 2000-3000 元/kW 的 單位造價中,設備購臵費占比接近六成;天然氣電站中的入口單元、 燃氣預處理單元等燃氣輸配系統設備以及過濾器、分離器等輔助應用 設備的價值量占整個電站總造價的 1-3%。天然氣發電快速增長背景 下,建議關注燃氣輪機輔機設備與輸配系統板塊龍頭【水發燃氣】、深 耕燃氣余熱鍋爐標的【華光環能】、【西子潔能】、國內燃氣輪機主機制 造龍頭【東方電氣】。

■風險提示:政策推進不及預期;天然氣電站建設速度不及預期;天然 氣價格維持高位。

1. 從廣東省電力“十四五”規劃看天然氣發電發展前景

1.1. 廣東省“十四五”規劃新增 3600 萬千瓦氣電,引領全國氣電投資

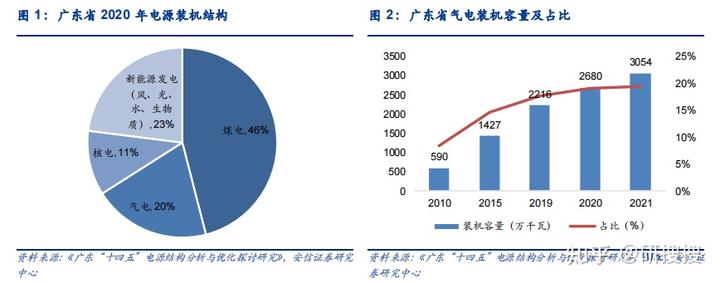

廣東作為我國經濟與能源消費大省,在保供要求下積極推動能源轉型。根據《廣東“十 四五”電源結構分析與優化探討研究》,目前廣東省能源結構較為均衡,截至 2020 年底,全 省電源裝機容量為 1.43 億千瓦,其中燃煤發電裝機占比 46%、天然氣發電裝機占比 20%、 核電裝機占比 11%、風光水、生物質等新能源裝機占比約 23%。

受能源結構轉型需要,近年來廣東省氣電裝機容量及占比不斷提升。據《廣東“十四五” 電源結構分析與優化探討研究》及 Wind 數據,廣東氣電裝機容量從 2010 年的 590 萬千瓦 增至 2021 年底的 3054.6 萬千瓦,年復合增速達 16.1%,同時氣電裝機占比也從 2010 年的 8.3%增至 2021 年的 19.3%,成為廣東省主力電源類型之一。廣東省氣電發展全國領先,據 Wind 數據,截至 2021 年底,全國天然氣發電裝機容量為 10859 萬千瓦,廣東省天然氣發 電裝機約占全國天然氣發電裝機總量的 28.1%。

“十四五”期間廣東氣電投資力度有望大幅提升。廣東作為國內用能大省,能源保供及 低碳轉型雙軌并進。隨著能源系統不斷擴大,需形成煤、油、氣、核、新能源等多輪驅動的 能源供給體系,氣電作為靈活調峰、清潔、低碳的發電方式,未來有望成為廣東地區煤電占 比下降過程中的骨干電源,在電網的安全運行和電力供應保障中發揮重要作用。因此,“十 四五”期間,廣東省氣電裝機目標規劃大幅提升,據《廣東省能源發展“十四五”規劃》, 天然氣作為廣東“十四五”期間推動能源結構優化調整的重要選擇,預計到 2025 年底,廣 東省天然氣消費量將達 480 億立方米以上,目標在“十四五”期間在省內工業園區、產業園 區等有用熱需求的地區按照“以熱定電”的原則布局天然氣熱電聯產及分布式能源站項目; 建成東莞寧洲、廣州開發區東區“氣代煤”、粵電花都等天然氣熱電聯產項目和廣州珠江 LNG 電廠二期、深圳光明等天然氣調峰發電項目。目標在“十四五”期間新增天然氣發電裝機容 量約 3600 萬千瓦,到 2025 年末廣東省氣電裝機有望達到 6280 萬千瓦,較 2020 年底增長 134.3%,廣東天然氣發電有望迎來高速增長期,僅廣東一省的增量足以帶來我國“十四五” 期間天然氣發電裝機容量的大幅增長。

1.2. 東部經濟發達地區和川渝等產氣省份氣電投資意愿強

從歷史氣電裝機分布上看,我國經濟較發達的地區天然氣發電裝機容量排名靠前。根據 GE Gas Power 發布的《加速天然氣發電增長,邁向零碳未來》報告,截至 2020 年底,我 國天然氣發電裝機規模前五大省份分別為廣東、江蘇、浙江、北京、上海,均為經濟較發達 的地區。其中廣東省作為國內新型能源系統轉型先鋒,氣電裝機規模最高,江蘇、浙江次之, 超 1000 萬千瓦。

從裝機規劃看,“十四五”期間東部經濟發達地區與川渝等產氣省份氣電投資建設意愿 較強。東部經濟發達地區整體用電量較大,保供與調峰需求較強,因此氣電作為基荷電源之 一受重視程度高。除廣東規劃的 3600 萬千瓦裝機外,其他沿海發達省份也陸續發布了“十 四五”期間天然氣發電裝機目標。例如,2022 年 5 月浙江省在《浙江省能源發展“十四五” 規劃》中提出發揮氣電過渡支撐作用,“十四五”期間新增氣電裝機 700 萬千瓦以上,到 2025 年氣電裝機達到 1956 萬千瓦,氣電發電量占省內發電量比重提高到 19%以上;2022 年 6 月,山東省強調有序推動燃氣機組項目建設,到 2025 年,燃氣機組裝機達到 800 萬千瓦; 《上海市能源發展“十四五”規劃》中提出,部分區域將從煤氣并重逐步轉向全部為氣電, 到十四五末氣電規模達 1250 萬千瓦。

此外,川渝等地區由于天然氣資源豐富,對氣電的投資意愿也較強。一方面,根據《“雙 碳”目標下川渝地區天然氣與新能源融合發展對策研究》(李森圣等)一文披露,四川盆地 的天然氣資源量處于全國領先水平,高達 39.94 萬億立方米,其中包括 14.33 萬億立方米的 常規天然氣與 21.63 萬億立方米的頁巖氣等。憑借優渥的天然氣資源儲備,川渝地區積極推 進天然氣產業發展,《四川省“十四五”電力發展規劃》提出到“十四五”末,四川省內天 然氣年產量 630 億立方米。另一方面,川渝地區的水利發電占比較大,但由于其具有季節性 及區域性分布特征,發電穩定性不高,“棄水”現象時有發生,具備調峰功能的電源重要性 凸顯。因此,川渝地區的氣電裝機規劃也較高且明確。根據《四川省“十四五”電力發展規 劃》,“十四五”期間四川將不再新核準建設煤電項目,而將新增超 600 萬千瓦的天然氣發電 裝機規模;《重慶市能源發展“十四五”規劃(2021—2025 年)》也提出,到 2025 年重慶規 劃新增 500 萬千瓦、儲備 600 萬千瓦的氣電裝機。

綜合來看,“十四五”期間,僅廣東、四川、重慶、浙江、上海五省合計規劃新增的氣 電裝機規模就超過 5560 萬千瓦,相比 2020 年底全國在運的 9802 萬千瓦增長將超 56%。后 續隨著其他省份規劃的出臺,“十四五”期間天然氣發電有望迎來大發展。

2. 十四五期間的天然氣發電與之前有什么區別?

2.1. 受制于高氣價,我國天然氣發電發展速度較為緩慢

我國氣電在電源結構中占比仍相對較低,具備較大增長空間。從歷史上看,我國氣電裝 機規模增長較為緩慢,據 Wind 數據,全國氣電裝機容量從 2017 年的 7570 萬千瓦增長至 2022 年 7 月為 11171 萬千瓦,年復合增速為 8.1%;截至 2022 年 7 月,氣電在我國總發電 裝機容量中占比仍較低,僅為 4.55%。根據國家發改委、能源局發布的《電力發展“十三五” 規劃(2016-2020 年)》,“十三五”期間我國氣電裝機規劃新增 5000 萬千瓦,達到 11000 萬 千萬以上。然而根據 Wind 數據,截至 2020 年底,我國氣電裝機規模僅為 9802 萬千瓦,未 達成“十三五”目標,主要是由于高氣價成本背景下,天然氣發電廠的盈利能力受到影響, 規模擴張受到抑制。

從發電量看,根據 GE Gas Power 發布的《加速天然氣發電增長,邁向零碳未來》,在 我國電源結構中,煤電依然占據主導地位,2020 年我國氣電發電量為 2470 億千瓦時,僅占 當年總發電量的 3.3%,遠低于其他發達國家。按照國際經驗,氣電在能源轉型中發揮著重 要的作用,以日本、美國、英國為例,根據 Gas Power 數據,2019 年日本天然氣發電量占 總發電量比重達 37%;根據 BP 披露,美國和英國的天然氣發電量分別占各自總發電量的 38.63%與 40.1%。相比而言,我國天然氣發電未來增長空間較大。

2.2. 天然氣發電電價較高,經濟性難以保障

我國氣電發展緩慢主要受到以下兩方面因素影響: 1)我國氣源緊張背景下,氣電機組的燃料成本偏高。我國天然氣氣源較為緊張,對外 依存度較高,根據 BP 能源數據,2021 年我國天然氣年消費量為 3786.94 億立方米, 而年生產量僅為 2092.13 億立方米,進口依存度高達 44.8%,氣源緊張致使我國燃 氣發電機組的發電成本較高。根據《天然氣發電在中國能源轉型期的定位與發展路 徑建議》(單彤文)的測算,以典型 9F 燃氣機組與 600MW 燃煤機組為例,燃煤機 組的燃料 5000 大卡動力煤的價格約為 600 元/噸,相當于 28.66 元/GJ,而燃氣機 組的燃氣成本為 2.6 元/立方米,相當于 79.49 元/GJ,遠高于燃煤機組的單位燃料 成本;從總成本來看,盡管 9F 燃氣機組在固定成本上具備一定優勢,但其總成本高 達 0.659 元/kWh,遠高于燃煤機組的 0.385 元/kWh。與其他電源類型相比,氣電經 濟性也較差,《天然氣發電在中國能源轉型期的定位與發展路徑建議》(單彤文)中 指出,氣電綜合成本區間約為 0.59-0.72 元/kWh,遠高于煤電、水電、核電。在氣 電經濟性難以保障的背景下,為維持燃氣電廠盈利能力,國家與地方政府往往需要 支付高額補貼去支撐其電價,因此我國歷史上氣電建設投資意愿較弱。

2)我國重型燃氣輪機核心技術有待突破,設備購臵與維護成本較高。我國目前已經實 現 5 萬千瓦以下的輕型燃氣輪機自主化技術能力,但 5 萬千瓦以上的重型燃氣輪機 技術依然被美國 GE、日本三菱、德國西門子等海外公司所壟斷。根據《天然氣發電 在中國能源轉型期的定位與發展路徑建議》(單彤文),盡管目前我國燃氣輪機的國 產化率超過 70%,但主要集中在價值量較小的部件,國產化部分的價值量遠遠不到 整機價值的 70%。目前國內的主機制造商主要負責冷端部件與整機組裝,燃燒氣閥、 燃燒室陶瓷片等熱端零部件仍依賴進口,因此天然氣發電經濟性較弱的另一個原因 是其設備的購臵與維護成本相對較高。

2.3. 天然氣發電清潔高效且靈活性高,在“十四五”能源保供中意義重大

多地出現“拉閘限電”現象,能源保供重要性凸顯。2021 年 8 月開始,廣東、江蘇、 云南、四川、內蒙古、吉林等多省實施有序用電、臨時停電、拉閘限電等措施,尤其東北地 區限電最為嚴重。去年三、四季度拉閘限電現象主要受到能耗雙控以及高煤價下火電企業發 電意愿減弱的影響: 1)能耗雙控指標完成情況不佳是出現“拉閘限電”現象的因素之一。我國于十八屆五 中全會首次提出能耗雙控的概念,2021 年作為實行“雙碳”目標的開局之年,對于能 耗雙控的執行力度更加嚴格。根據國家發改委于 2021 年 8 月發布的《上半年各地 區能耗雙控目標完成情況晴雨表》,9 個省區的能耗強度不降反升、10 個省區的能耗 強度降低率未達到進度要求,因此我國實現雙控目標壓力較大,導致出現限電現象。 2)從電力供需方面看,2021 年疫情影響減弱,經濟回暖背景下電力需求快速增長,據 中電聯數據,2021 年 1-8 月全社會用電量達到 5.47 萬億千瓦時,同比增長 13.8%。 而供給方面,受煤炭供給不足、煤價持續上漲因素影響,火電企業虧損面逐步加大, 企業發電意愿減弱。因此 2021 年整體電力供應不足,據中電聯數據,2021 年 1-8 月全國發電量僅同比增長 11.3%,電力供需緊張。 2022 年,受到罕見高溫影響,我國部分區域再次出現限電現象。8 月 19-20 日,武漢與 成都部分區域相繼開始限電;8 月 21 日,四川按照《四川省突發事件能源供應保障應急預案 (試行)》規定,啟動了突發事件能源供應保障一級應急響應;同時,上海也根據《2022 年 上海市迎峰度夏有序用電方案》宣布暫停開放部分區域的景觀照明,各地拉閘限電現象再次 出現。從需求端來看,根據中電聯數據,2022 年 1-7 月全社會用電量達 4.93 萬億千瓦時, 同比增長 4.67%。從供給來看,水電 2022 年夏季受持續性極端高溫天氣影響,各大流域水 位下降甚至出現干涸,汛期來水不佳影響水電發電量,導致夏季部分地區電力供應不足,據 中電聯數據,2022 年 1-7 月全國發電量僅同比增長 2.75%,電力供需緊張,保供迫在眉睫。

自 2021 年四季度以來,國家與各地政府更加意識到電力能源保供的重要性,為杜絕拉 閘限電現象的再次發生,國家與各省能源保供相關政策頻發。2022 年 2 月,國家發改委、 能源局出臺的《關于完善能源綠色低碳轉型體制機制和政策措施的意見》中強調要加強煤電 機組與非化石能源發電、天然氣發電及儲能的整體協同,以滿足電力系統安全穩定運行和保 供需要。氣電作為穩定的基荷電源,在能源保供中的意義重大。

另一方面,隨著新能源裝機的大規模投產,我國電力調峰需求提升。由于風電、光伏發 電具有波動性、間歇性等弊端,近年我國可再生能源發電規模增長迅速,但仍存在棄風、棄 光現象,根據全國新能源消納監測預警中心發布的數據,2021 年我國棄風率為 3.1%、棄光 率為 2%,其中青海、蒙西棄風率最高,分別為 10.7%、8.9%,西藏、青海的棄光率分別高 達 19.8%、13.8%。目前主流解決方式包括電源側調峰、儲能及特高壓線建設等。電源側調 峰應用范圍較廣,可以提升電力系統的靈活性,進而緩解風光發電的不穩定性與隨機波動性 等問題。由于風電、光伏缺乏穩定性,需要火電等輸出穩定的常規機組提供大量調峰、調頻、 備用等輔助服務。包括煤電、氣電在內的火電可與新能源發電相結合實現多能互補,在電網 靈活性調峰中發揮重要作用。

氣電靈活性高,是調峰調頻的優質電源。天然氣發電具備啟停靈活、爬坡速率快等優勢, 可以有效且迅速的調節出力水平,可用于電網調峰。根據 GE Gas Power 測算的不同電源類 型的可靠容量系數對比,氣電是除核電外第二可靠的調峰電源。相比于煤電,氣電的響應速 度更快、負荷變化能力更強,《天然氣發電在中國能源轉型期的定位與發展路徑建議》(單彤 文)一文中指出,燃煤電廠的冷啟動時間為 10 小時以上,而單循環燃氣電廠的啟動只需幾 分鐘;同時,氣電機組在短時間內的最大負荷變化也遠高于煤電機組。因此,氣電為最優的 調峰電源之一。

此外,與煤電相比,氣電更具清潔性。從碳排放上看,天然氣的主要成分甲烷是含碳量 最小、含氫量最大的烴,因此氣電的碳排放強度比煤電低。根據 GE Gas Power《加速天然 氣發電增長,邁向零碳未來》,典型的 9F 燃氣發電機組碳排放強度僅為 345 g/kWh,而煤電 機組則高達 838 g/kWh,氣電機組的碳排放比煤電低將近 60%。從氮排放上看,根據《火電 廠大氣污染物排放標準(GB13223-2011)》,我國目前對于燃煤機組的氮氧化物排放限值為 100mg/立方米,經過超低排放改造的機組排放限值為 50 mg/立方米,而北京、天津、深圳 等多個地區對燃氣機組的氮氧化物排放限值都設在 30 mg/立方米以下,遠低于燃煤機組;此 外,燃煤機組主要通過外部的脫銷系統來處理已生成的氮氧化物,而燃氣電廠主要通過提高 燃燒技術從而從源頭主動控制氮排放,能有效避免二次污染。從硫排放上看,燃氣電廠的燃 料中硫含量較少,因此尾端二氧化硫排放也較少,根據《天然氣發電在中國能源轉型期的定 位與發展路徑建議》(單彤文),E 級、F 級燃氣電廠的二氧化硫排放濃度分別約為 2.20 mg/ 立方米、0.84 mg/立方米,明顯低于燃煤電廠的 16 mg/立方米。從其他污染物上看,燃煤機 組的煙塵排放濃度是燃氣機組的 1.8-2.4 倍,且會產生放射物、重金屬與固體廢物。因此無 論從何種污染物來看,燃氣發電機組相較于燃煤機組都更加低碳清潔。

3. 2021 年四季度以來全國天然氣發電核準提速

根據北極星電力網和電力項目網公布的電力項目核準情況,我們梳理了 2021 年到目前 為止所有核準的燃氣發電項目。2021 年前三季度氣電項目核準量與規模極低,拉閘限電現 象使得能源保供的重要性凸顯后,2021 年四季度開始,我國燃氣發電項目核準進程顯著加 快,據我們不完全統計,2021 年四季度合計核準 372.85 萬千瓦的燃氣發電項目,2022 年 至今共核準規模達 1465.5 萬千瓦,遠高于 2021 年同期水平。由此可見,我國氣電投資從以 前的更關注經濟性,正逐步向更關注保供與調峰功能性轉變,天然氣發電增長進程有望在“十 四五”時期迎來全面提速。

4. 投資建議:天然氣發電投資加速,看好發電設備

4.1. 天然氣發電設備產業鏈梳理

天然氣發電一般以燃氣輪機或燃氣內燃機為核心設備,一般大型天然氣發電項目采用燃 氣輪機為主機,發電系統可分為簡單循環和燃氣-蒸汽聯合循環。簡單循環的發電系統由燃氣 輪機和發電機構成,燃燒產生的高溫煙氣直接排入大氣,不進行余熱回收利用,其優點是起 停靈活,缺點是效率較低。燃氣-蒸汽聯合循環(Combined Cycle Power Plant, CCPP)是 指將燃氣輪機和蒸汽輪機組合起來的一種發電方式,主要由燃氣輪機(壓氣機、燃燒室、透 平、控制系統和輔助系統)、余熱鍋爐、蒸汽輪機三部分構成。

燃氣-蒸汽聯合循環的發電原理為壓氣機從大氣中吸入空氣并壓縮,壓縮空氣進入燃燒室 與天然氣混合燃燒,產生高溫煙氣,推動燃氣輪機葉片旋轉做功;余熱鍋爐利用燃機排出的 高溫氣體把水加熱成高溫高壓蒸汽,推動汽輪機旋轉做功。由于可對高溫煙氣進行余熱回收, 燃氣-蒸汽聯合循環發電具有很高的效率,目前先進的燃氣輪機簡單循環發電效率已超過 40%,而聯合循環效率則已超過 60%,燃氣-蒸汽聯合循環逐步成為所有熱循環效率最高的 大規模商業化發電方式。

燃氣輪機是天然氣發電最為核心的設備,是制造業皇冠上的明珠,技術難度極高。中國 燃氣輪機設計制造起步于 20 世紀 60 年代,目前功率 5 萬千瓦以上的重型燃氣輪機仍基本依 賴進口。長期以來,重型燃氣輪機設計、制造、試驗等尖端技術壟斷于海外少數公司之手。 為促進燃氣輪機產業發展,我國通過購買換技術的模式,獲得部分燃氣輪機的設計制造技術, 增加本地化和自主化比例,直至自己擁有完全獨立制造燃氣輪機的能力。目前,世界上完全 具備重型燃機研制能力的公司僅有五家,其中美國通用電氣(GE)、德國西門子(SIEMENS)、 日本三菱(MHI)為第一梯隊,上述三家公司均具備成熟的 E 級、F 級重型燃氣輪機技術, 同時儲備有最先進的 H 級、J 級產品;法國阿爾斯通(被 GE 收購)和意大利安薩爾多(2014 年被上海電氣收購)為第二梯隊,也具備成熟的 F 級重型燃機設計制造能力。2018 年,全 球燃氣輪機市場競爭格局中,GE、西門子、三菱占據主導地位。

目前,中國國內重型燃氣輪機主機制造企業主要以上海電氣、東方電氣、哈爾濱電氣與 海外企業合資為主,上述國內燃機制造商一般只擁有冷端部件和整機組裝制造技術,并沒有 形成完整的自主可控的重型燃氣輪機制造技術。國內主要的合資生產商包括哈爾濱電氣-GE、 東方電氣- MHI、上海電氣-西門子、南京汽輪電機-GE 等四個聯合體,引進了 E 級和 F 級重 型燃氣輪機。從重型燃氣輪機關鍵核心部件國產化進展來看,以市場主流的 F 級重型燃氣輪 機為例,目前中國燃氣輪機零部件數量國產化率可達到 80%-90%,但燃氣輪機零部件價值 量國產化比重還不到 70%。 根據電力規劃設計總院《2020 年火電造價限額》披露,燃氣-蒸汽聯合循環單位造價規 模在 2000-3000 元/kW,其中設備購臵費占比接近六成。以 600MW 等級燃氣機組(9H)為例, 核心設備購臵成本包括燃氣輪機約 4.5 億元、余熱鍋爐約 1.4 億元、汽輪機 9700 萬元、發 電機 8600 萬元。

除此之外,天然氣電站中必不可少的設備還包括燃氣輸配系統設備和輔助應用設備。燃 氣輸配系統設備包括一般包括入口單元、燃氣預處理單元、壓力調節和控制(增壓或減壓) 單元、流量計量單元、溫度調節和控制(加熱或冷卻)單元、電氣與控制單元以及放散、排 污和安全監控等輔助系統;輔助應用設備包括過濾器、分離器以及其他輔機模塊。根據水發 燃氣招股書披露,調壓站和燃氣輪機輔機設備的價值量約占整個天然氣電站總造價的 1%-2%, 預計單臺合計價值量在 3000-5000 萬元。