【能源】綠色觀察 | 煤改氣發(fā)展溯源,市場現(xiàn)狀及前景預測

煤改氣是指將以煤炭為燃料的供能設(shè)施改造或替換成以天然氣為主要燃料的措施,涉及到民用集中供暖系統(tǒng)、工業(yè)用能的燃煤鍋爐、以及在

煤改氣是指將以煤炭為燃料的供能設(shè)施改造或替換成以天然氣為主要燃料的措施,涉及到民用集中供暖系統(tǒng)、工業(yè)用能的燃煤鍋爐、以及在農(nóng)村鄉(xiāng)鎮(zhèn)地區(qū)散煤燃燒裝置燃料的天然氣替代。目前煤改氣用氣主要采用管道燃氣公司提供的管道天然氣為主。

基于大氣污染防治和能源結(jié)構(gòu)調(diào)整的背景,不同區(qū)域和用能設(shè)施的煤改氣工程在全國廣泛開展。據(jù)央視網(wǎng)2月4日報道,2017年全國共完成煤改氣、煤改電578萬戶,環(huán)保部部長李干杰日前在2018年全國環(huán)保工作會議上表示, 2018年北方地區(qū)清潔能源改造工作預計將完成煤改氣、煤改電400萬戶,加快淘汰10蒸噸及以下燃煤小鍋爐,全面啟動城市建成區(qū)35蒸噸及以下燃煤鍋爐淘汰工作。

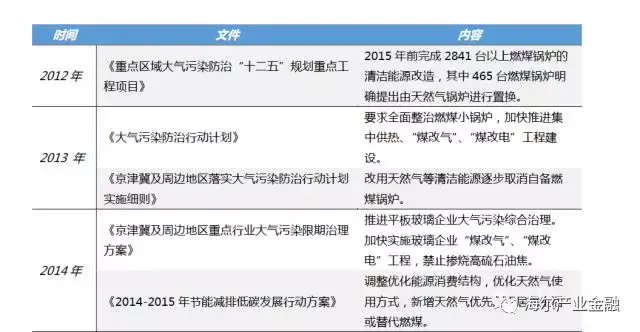

一、緣起

政策溯源

從2012年開始,國家加大對大氣污染情況的治理力度,限制燃煤供能的增長,天然氣作為清潔效果較好的替代能源,在燃煤改造替代的工作中占據(jù)重要地位,支持政策相繼出臺,且頻率越來越高,細節(jié)逐步落地。

表1.煤改氣相關(guān)政策梳理(根據(jù)公開資料整理)

此外,各地陸續(xù)出臺天然氣鍋爐替代燃煤鍋爐或改造的相關(guān)政策,根據(jù)國務(wù)院制定的《大氣污染防治行動計劃》,全國31個省市制定了全省方案,其中30個省市明確提出實施“煤改氣”工程,并制定了行動方案,煤改氣進入全面推進實施階段。

市場興起

政策的大力支持為市場釋放了強烈的信號,隨著“煤改氣”工程的鋪開,燃氣相關(guān)的基礎(chǔ)設(shè)施投資和設(shè)備產(chǎn)銷快速增長,國內(nèi)天然氣消費量也迅速攀升。

大規(guī)模的市場需求帶動了下游設(shè)備銷量,從2017年下半年開始,壁掛爐、空氣源熱泵等設(shè)備市場出現(xiàn)供不應(yīng)求的局面。另據(jù)海通證券研究預測,“十二五”期間燃氣鍋爐市場空間約800億元,其中工業(yè)燃氣鍋爐市場空間600億元、大型電站燃氣余熱鍋爐投資150-180億元、天然氣分布式發(fā)電燃氣余熱鍋爐投資50-60億元。

煤改氣的擴張也帶動了天然氣消費量猛增。根據(jù)中石油經(jīng)濟技術(shù)研究院數(shù)據(jù)顯示,2017年全年我國天然氣消費量達2352億立方米,同比增長17%,占一次能源消費總量的7%,增量超過了340億立方米,刷新了歷史紀錄。

圖1. 2017年各行業(yè)天然氣消費量及占比(單位:億立方米,來源:中石油經(jīng)濟技術(shù)研究院)

二、現(xiàn)狀

目前國內(nèi)“煤改氣”主要涉及到三個方面,即城鎮(zhèn)集中供暖系統(tǒng)燃煤鍋爐的天然氣改造或替代、在農(nóng)村鄉(xiāng)鎮(zhèn)地區(qū)散煤燃燒裝置的分布式天然氣替代、以及工業(yè)用能燃煤鍋爐的天然氣改造或替代。

圖2. 2017年各行業(yè)天然氣消費同比增長比例(來源:中石油經(jīng)濟技術(shù)研究院)

天然氣取暖方式主要包括四種:燃氣熱電聯(lián)產(chǎn)、燃氣鍋爐房、分戶式燃氣壁掛爐以及天然氣分布式能源等。“煤改氣”采暖包括集中供暖系統(tǒng)的天然氣改造替代和散煤替代。截止2016年底,北方地區(qū)天然氣用量260億方,天然氣取暖面積共22億平方米,約占取暖面積的10%,占北方地區(qū)天然氣消費量的26%。預計2020年北方天然氣采暖占比將達到18%,采暖面積達到50億平米,采暖用氣48 2017-2021 年累計新增天然氣供暖面積18 億平方米,新增用氣

230 億立方米。

工業(yè)制造業(yè)領(lǐng)域是天然氣下游市場重要的組成部分,但是相對于工業(yè)用能總量,目前國內(nèi)工業(yè)鍋爐氣化率依然較低。工業(yè)煤改氣面臨著技術(shù)水平限制、市場化不成熟、配套政策待完善等問題,未來還需要政策的進一步刺激。總體來看,隨著能源結(jié)構(gòu)調(diào)整步伐推進,工業(yè)燃煤鍋爐天然氣改造將是未來較大的增量。預計在現(xiàn)有規(guī)模基礎(chǔ)上,“十三五”期間將新增8400萬千瓦裝機。

國家和各地對設(shè)備、管道和終端環(huán)節(jié)都給予了補貼,尤其是煤改氣采暖環(huán)節(jié)。

表2.部分“2+26城市”煤改氣補貼政策

圖3.“2+26”城市居民煤改氣新增居民用氣量預計(單位:億方)

制約因素

氣源供需緊張是制約煤改氣大規(guī)模發(fā)展的首要瓶頸。各地對煤改氣的力推擴大了市場,但供給機制沒有做到配備完善,到了供暖季用氣需求集中釋放,氣源稍微出現(xiàn)波動就容易造成供需緊張。2017年"煤改氣"的提速曾令華北地區(qū)一度出現(xiàn)"氣荒"。整個冬季采暖期北方天然氣供應(yīng)缺口近50億立方米,國內(nèi)液化天然氣(LNG)也經(jīng)歷了一輪價格飛速上漲的時期,達到歷史高點。在京津冀及周邊地區(qū)河北省煤改氣推進力度最大,相應(yīng)的冬季天然氣保供壓力也隨之上升。2017年11月該省天然氣供需缺口達到了10%-20%,拉響了全省天然氣供應(yīng)橙色預警,即Ⅱ級預警狀態(tài)。

經(jīng)濟性是當前制約煤改氣大規(guī)模發(fā)展的最主要因素。一直以來,天然氣發(fā)展受價格影響較大。據(jù)核算,燃氣鍋爐取暖單位供暖面積的成本約為58.5元/m2,與電力供暖的成本差距不大,但幾乎是燃煤熱電聯(lián)產(chǎn)熱能供暖的2.5倍。而燃氣鍋爐供暖收費和燃煤供暖是相同的,沒有體現(xiàn)差異化對待,造成燃氣供暖成本和售價明顯倒掛。在戶用天然氣壁掛爐采暖的成本也高于各種形式的集中供暖。但是另一方面,煤改氣成本完全沒有體現(xiàn)其環(huán)境效益,帶來的減排節(jié)能效益往往被忽略,在完善定價機制后,天然氣將擁有更高的綜合成本競爭力。

三、發(fā)展前景

能源“十三五”規(guī)劃提出全面實施散煤綜合治理,逐步推行天然氣、電力、潔凈型煤及可再生能源等清潔能源替代民用散煤,實施工業(yè)燃煤鍋爐和窯爐改造提升工程,散煤治理將取得明顯進展。

“十三五”期間還將開展天然氣消費提升行動,擴大城市高污染燃料禁燃區(qū)范圍,加快實施“煤改氣”。以京津冀及周邊地區(qū)、長三角、珠三角、東北地區(qū)為重點,推進重點城市“煤改氣”工程,增加用氣450 億立方米,替代燃煤鍋爐18.9 萬蒸噸。

從宏觀上來看,國內(nèi)天然氣消費市場亟需開拓,而煤改氣將是未來較長一段時間內(nèi)新的優(yōu)質(zhì)增量市場。

您是否同意文中的觀點?

您對“煤改氣”的前景如何看待?

歡迎點擊文末留言與我們分享!

海爾產(chǎn)業(yè)金融綠色金融將陸續(xù)推出清潔能源、水務(wù)處理、鋰電儲能、固廢處理、園林環(huán)衛(wèi)等領(lǐng)域的原創(chuàng)解讀文章,敬請持續(xù)關(guān)注“綠色觀察”欄目!

話題反饋或更多合作內(nèi)容請洽:green@haierfinancial.com

海爾產(chǎn)業(yè)金融綠色金融

致力于成為綠色金融整體解決方案供應(yīng)商,下設(shè)多個業(yè)務(wù)鏈條,以傳統(tǒng)融資租賃的直接租賃、售后回租和聯(lián)合租賃為客戶提供融資服務(wù),以全新的投資模式,為客戶提供并購重組、產(chǎn)業(yè)升級的投資資金支持;以管理咨詢業(yè)務(wù)和培訓,支持客戶實現(xiàn)多元化發(fā)展。

上一篇:7是個不小的數(shù)字

下一篇:75噸鍋爐除塵器的供貨和工作范圍