清華大學吳玉新教授:碳稅交易下的典型生物質混燒技術經濟分析

隨著全球對氣候變化的日益關注,碳減排已被提上日程,我國正式提出2060年實現碳中和目標,意味著在發展能源的同時持續降低溫室氣體排放

隨著全球對氣候變化的日益關注,碳減排已被提上日程,我國正式提出2060年實現碳中和目標,意味著在發展能源的同時持續降低溫室氣體排放已成為電力生產的必要約束條件。生物質混燒技術可有效降低CO2排放量,增加綠色能源的份額,現有燃煤電廠無需大規模技術改造或投資,即可用來燃燒新燃料,因而技術風險和投資小、運營成本低。該技術在世界范圍內得到了廣泛應用,尤其是歐洲國家。

雖然混燒在減少CO2排放和替代部分燃煤方面的潛力很大,但我國現有燃煤電廠中混燒的實際應用仍較少。與燃煤相比,混燒存在許多限制。隨著政府補貼機制的退出,該技術應用于發電面臨巨大挑戰,但隨著碳中和目標的明確,碳稅交易機制提上日程,在此背景下,經濟性好的生物質混燒摻混應具備的條件,以及碳稅對生物質混燒的影響,是亟需解決的問題。清華大學吳玉新副教授通過建立生物質混燒發電的技術經濟性模型,探究在我國生物質能分布條件下,生物質混燒技術的經濟性,并分析了碳稅對該技術造成的影響。

摘 要

隨著中國2030碳達峰、2060年碳中和目標的提出,在發展能源的同時不斷降低溫室氣體排放已成為電力生產的必要約束條件,生物質混燒技術可有效降低CO2排放量,增加綠色能源的份額。但我國現有燃煤電廠中混燒的實際應用仍較少,目前,經濟性是制約生物質混燒在我國發展的主要因素。隨著政府補貼機制的退出,該技術應用于發電面臨著巨大挑戰。然而,碳稅交易機制可能會給生物質混燒的經濟性帶來新的轉機。建立了生物質混燒發電的技術經濟計算模型,評估了混燒技術取代煤炭裝機容量的技術經濟潛力,研究了在碳稅交易背景下考慮不同約束條件時采用生物質混燒的經濟可行性。結果表明,當標準煤價格為780元/t、碳稅價格為60元/t、定熱值生物質價格為450元/t時,可基本實現生物質混燒的盈虧平衡。對參數的敏感性分析表明,在給定熱值下,標準煤價增加100元/t與生物質價格減少50元/t或碳稅增加36元/t對額外成本的影響基本相同。單位熱值的生物質價格、標準煤價格和碳稅均對經濟性具有重要影響,較低的單位熱值生物質價格和較高的碳稅比率有利于煤價達到混燒與純燃煤的盈虧平衡點。由于單位熱值生物質價格、煤價、運輸費用等因素對混燒的經濟性均有影響,需以各電廠的具體參數為背景確定混燒的經濟性。

1 生物質混燒技術經濟模型建立

(1)模型假設

1)生物質摻混時,應保證鍋爐的總熱量輸入不變,生物質摻混按照熱量輸入比例進行分析。

2)生物質摻混入鍋爐后,鍋爐熱效率會隨生物質混合比的增大而降低,根據前人研究,近似計算生物質加入導致鍋爐熱效率損失為Δηt=0.05φ(φ為生物質熱混合比),φ=10%時,鍋爐熱效率損失量約為0.5%。

3)為避免巨大的運輸成本,生物質從電廠周圍的供貨源供應給電廠。生物質成本由3部分組成,即采購費用、預處理費用和運輸費用。

4)為便于分析模型結果,重點對成型生物質顆粒和生物質磚進行分析,其他類型生物質的影響可通過變動生物質熱值和價格進行敏感性分析。

5)生物質混燒可能導致積灰、結渣、腐蝕等問題,但當生物質混燒比例低于10%時,這些問題可控,因此本模型假定生物質的熱量摻混比低于10%,生物質摻混不會對鍋爐運行造成沾污、積灰以及催化劑中毒等負面影響,因而忽略這些影響帶來的成本。

6)混燒發電廠的生物質原料由生物質磚或顆粒組成,其均為硬質的,且具有良好的可研磨性,無需額外的研磨和進料設備,而且與生物質成本相比,設備投資的占比較小,因此不考慮額外的生物質設備投資費用。

(2)模型建立

在給定φ時,假設電廠的煤消耗量Mc0(t/a)為

文獻表明,目前國內燃料成本占生物質發電總運營成本的70%左右。因此燃料成本是影響混燒經濟可行性的主要因素。本文考慮生物質成本Cb(元)由原料生物質采購成本Cpe(元)、運輸成本Ctr(元)和預處理成本Cpr(元)組成。

運輸費用由車輛成本Ctv (元/a) 以及勞動力成本Ctl(元/a) 組成。

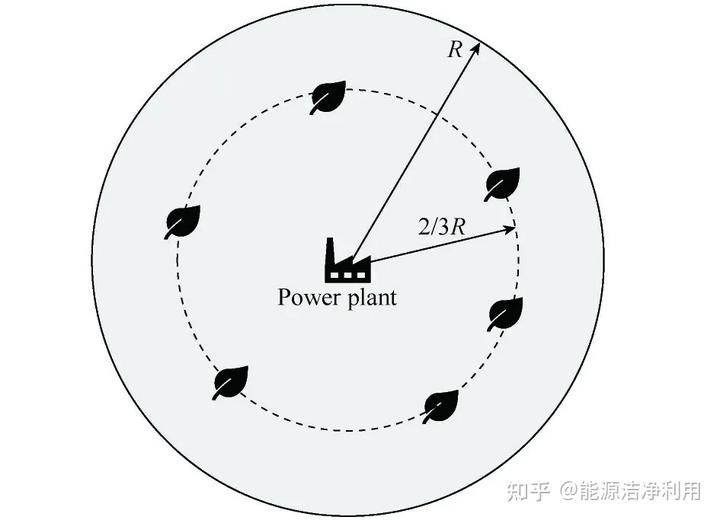

車輛行駛距離與生物質分布密度ρb(t/(km2·a))和車的容量VC(t)相關,生物質均從電廠附近采集并運輸時,運輸成本最低,此時,可根據所需生物質摻混量Mb及生物質分布密度ρb確定距電廠最遠的生物質采集半徑R(km),對該區域內車輛距離積分并求平均值,可得車輛在該區域的平均單程路程為2R/3(圖1),則車輛的總里程為

圖1 電廠周圍生物質資源的分布

運輸勞動力成本Ctl取決于雇員的年工資SCem(元/a)以及運輸中的員工數量Ne。

Ctl=SCem Ne 。 (8)

預處理成本取決于預處理方法以及機器和生物質原料。為簡化模型,假設生物質預處理由發電廠外包給擁有獨家合同的單獨公司進行,故可將預處理成本包含在采購成本中,不再單獨計算。

每年生物質混燒技術的燃料額外成本可根據之前確定的參數計算。燃料額外成本ACfuel(元/a)為生物質采購和生物質運輸的成本與因轉換為混燒電廠節省的煤炭成本之差。煤炭燃燒需根據產生的CO2量額外支付碳稅,因此混燒生物質可節省部分碳稅。

另一個需要考慮的因素是飛灰銷售額的減少。由于生物質中灰分較低,混燒發電廠產生的煤灰較少。飛灰通常儲存于發電廠的垃圾填埋場或由生產水泥的公司回收。根據文獻的假設,飛灰銷售額的減少取決于飛灰的成本和給定的混合比,即

Cfa=0.03PfaMcφ 。 (10)

將燃煤電廠轉換為混燒發電廠造成的總額外費用通過式(9)、(10)求和計算。總成本Ctotal為額外的燃料成本和由于減少飛灰銷售額而導致的機會成本之和。

Ctotal=Cfa+ACfuel 。 (11)

總成本是發電廠在轉換為混燒發電廠時每年產生的額外費用。對于政府和發電廠的管理,最關注純燃煤發電廠變為混燒發電廠時,生物質生產每度電時必須支付的額外費用,即單位額外成本CkWh,b(元/kWh)可通過生物質燃燒總的額外費用除以生物質發電量獲得。

2 生物質摻燒經濟性分析

評估10%的熱混合比下,生物質裝機容量可替代的煤裝機容量的潛在值。本文以供電效率為 39.9% 的 600 MW 機組為例進行經濟模型計算,經濟模型參數的基礎值來自參考文獻。標準煤煤價為780 元/t、生物質價格為450 元/t、碳稅為 60 元/t(以CO2計,下同)時,高熱值的生物質顆粒(熱值為16 MJ/kg)成本與純燃煤基本持平,而低熱值生物質磚(熱值為11 MJ/kg)仍需額外成本0.141 元/kWh。這是由于生物質磚的熱值較低,相同熱量輸入時需要更多生物質,導致其采購和運輸成本顯著增加。

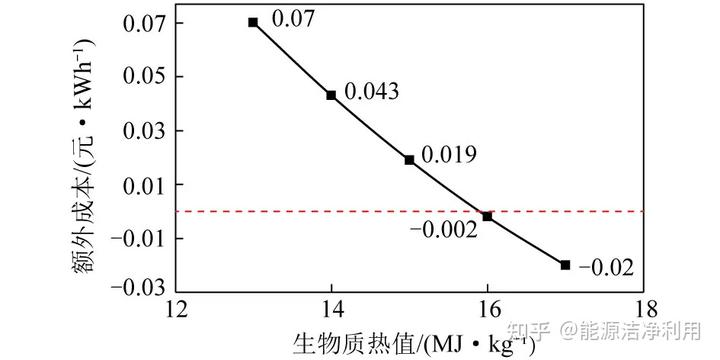

圖2為各價格不變時,生物質熱值對額外成本的影響。可見,給定單位質量生物質價格時,額外成本與生物質熱值呈負相關關系。生物質低位熱值由13 MJ/kg升至17 MJ/kg時,電廠的額外成本由正轉負,最終產生額外收益。由此可見,生物質混燒時不能僅考慮單位質量的生物質價格,生物質單位熱值的價格是影響額外成本的主因,生物質單位熱值價格在合理區間時,才有可能產生經濟效益。因此,電站在考慮混燒生物質時,應盡可能選擇單位熱值價格較低的生物質。

圖2 生物質熱值對額外成本的影響

根據經濟模型計算結果可知,生物質摻混成本變化的決定性因素是單位熱值的生物質成本,生物質運輸成本在給定生物質密度條件下對發電成本的影響有限。

綜上,雖然地域、煤質及生物質種類變化會對摻燒經濟性帶來復雜的影響,但采用單位熱值的生物質價格以及換算成標準煤的煤炭價格作為基準進行經濟性分析時,可準確判斷生物質摻燒的經濟性。因此本文主要以單位熱值的煤炭和生物質成本作為變量,無需考慮地域、煤質變化以及生物質成分的變化,只要單位熱值的煤炭成本和生物質成本與本文一致,則本文的經濟性分析結論成立。

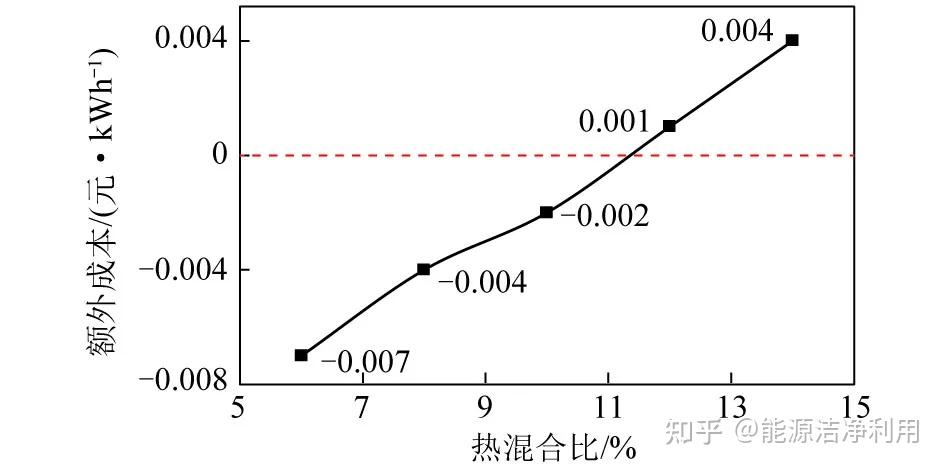

為了分析生物質混燒比例對經濟效益的影響,保持其余參數不變,熱混合比在6%~14%的單位額外成本如圖3所示。可見,隨著生物質熱混合比的提升,額外成本近似呈線性增加趨勢,主要原因在于運輸成本隨著摻混比例的增加而增加,導致總的額外成本增加,但影響不明顯。

圖3 熱混合比對額外成本的影響

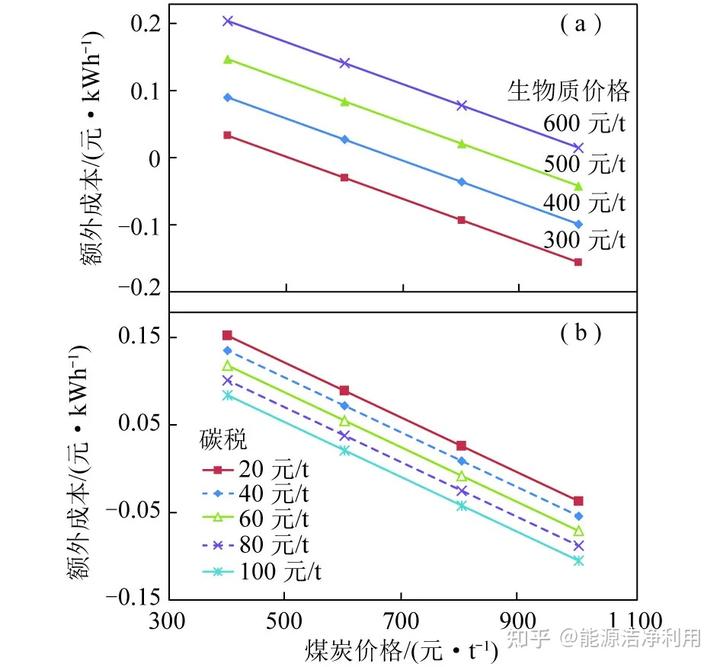

單位熱值的煤炭價格、碳稅以及單位熱值的生物質價格是影響額外成本的主要因素,也是隨市場波動變化最大的因素。為此,需分析該3個參數對附加成本的影響。實際上,中國煤炭價格隨政策、稅收、運輸、需求瓶頸等因素變化顯著,2020年,中國動力煤價格在482~699 元/t,2021年,中國標準煤(按熱值換算)價格已高達780 元/t。為模擬中國煤炭價格可能的波動,探究其對混燒經濟可行性的影響,按標準煤的煤炭價格400 ~1 000 元/t分析對生物質混燒附加成本的影響。

生物質價格會隨地域的生物質豐度、加工費用及人力成本等因素變化,由于各因素復雜,無法單獨區分考慮,為此,通過開展單位熱值生物質價格的敏感性分析來確定生物質摻燒的經濟性區間,只需單位熱值的生物質價格確定,則不同地域的生物質,在等熱值條件下的摻燒經濟性均類似。繪制不同生物質價格和碳稅價格下的單位額外成本隨煤價變動的曲線族,圖4表明降低單位熱值的生物質價格和增加碳稅有利于降低煤價的盈虧平衡點,從而使生物質混燒技術更具經濟性。

圖4 不同生物質價格、碳稅下的額外成本-煤價曲線族

3 結論與展望

1)生物質單位熱值價格、碳稅補貼以及煤炭價格對混燒經濟性的影響最為顯著,其中,單位熱值的生物質價格對混燒的經濟性影響最大,因此,私營部門通過規模經濟實現單位熱值的生物質價格下降應成為重點。

2)有利的混燒條件(如電廠周圍高分布密度、高質量的生物質燃料以及較低的生物質價格)對混燒的經濟性具有積極影響,必須以每個電廠的具體參數為背景確定混燒燃燒的經濟性。

3)標準煤價格為780元/t、碳稅價格為60元/t、16 MJ/kg熱值的生物質價格為450元/t時,可基本實現生物質混燒的盈虧平衡。在給定熱值下,標準煤價增加100元/t與生物質價格減少50元/t或碳稅增加36元/t對額外成本的影響基本相同。

4)考慮碳交易背景下未來的中國,碳稅對生物質混燒具有重要影響,較高的碳稅使得生物質混燒具有更大的可行性及降碳潛力。

引用格式

范翼麟,王志超,王一坤,等.碳稅交易下的典型生物質混燒技術經濟分析[J].潔凈煤技術,2021,27(4):111-116.

FAN Yilin,WANG Zhichao,WANG Yikun,et al.Techno-economic analysis of typical biomass co-combustion under carbon taxtrading[J].Clean Coal Technology,2021,27(4):111-116.

請復制鏈接查看“煤炭清潔高效轉化理論與技術”專刊文章

https://wap.jjmjs.com.cn/arttype/110.html

聯系我們:

電話:010-87986452/87986451

郵箱:jjmjs@263.net

網址:http://www.jjmjs.com.cn

微信客服:438351866

上一篇:生物質壓塊燃料很大行不行