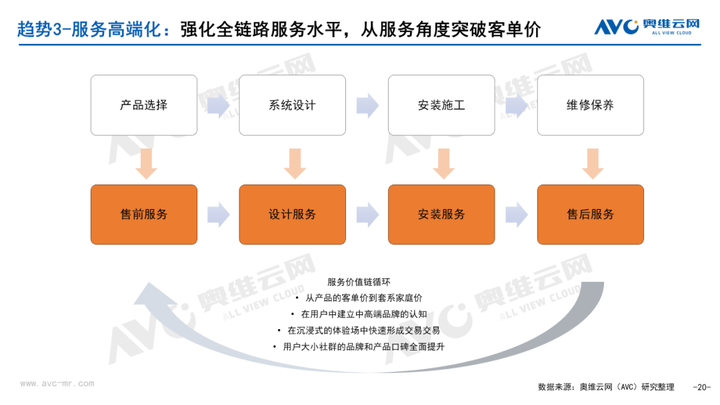

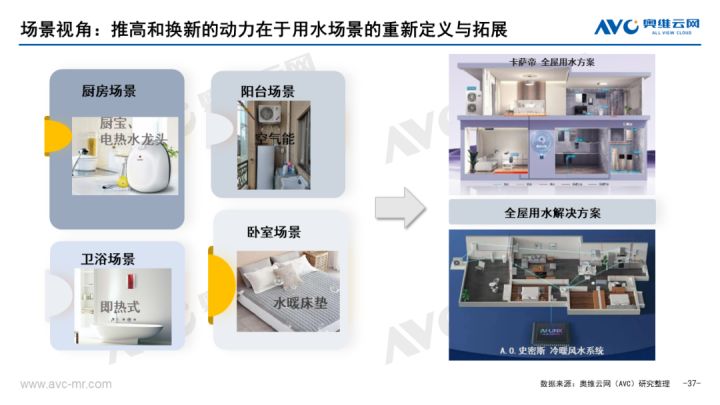

2022年熱水器細(xì)分品類(lèi)市場(chǎng)總結(jié):四方爭(zhēng)鳴,協(xié)同發(fā)展

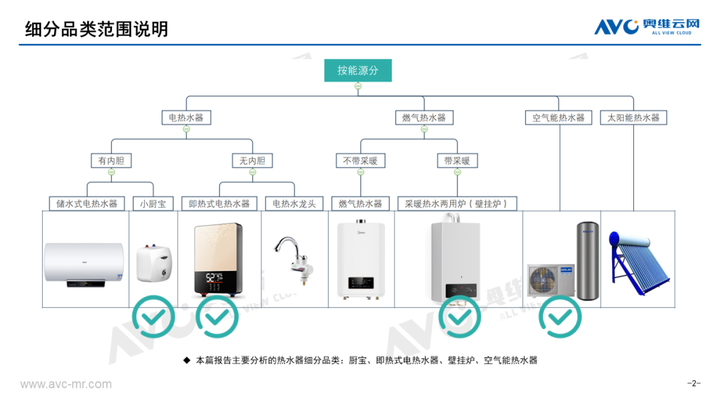

品類(lèi)范圍說(shuō)明:本報(bào)告中主要分析的熱水器細(xì)分品類(lèi)包括壁掛爐、空氣能熱水器、廚寶、即熱式電熱水器。整體規(guī)模:需求被抑制,雙線規(guī)模下

品類(lèi)范圍說(shuō)明:本報(bào)告中主要分析的熱水器細(xì)分品類(lèi)包括壁掛爐、空氣能熱水器、廚寶、即熱式電熱水器。

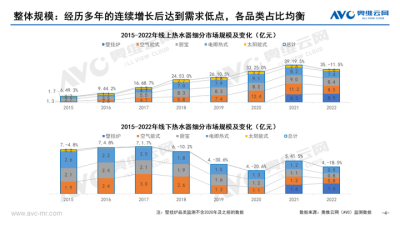

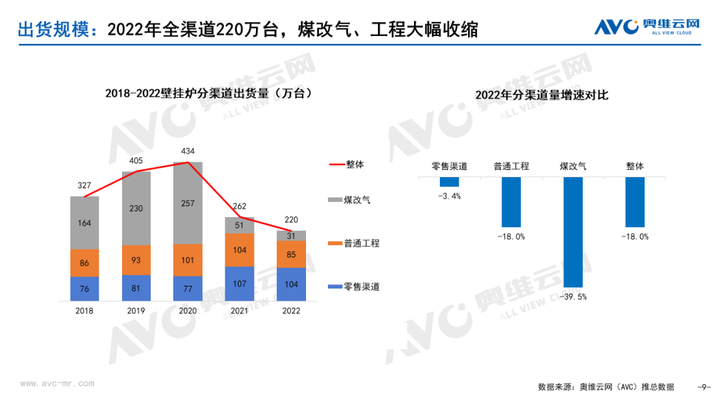

整體規(guī)模:需求被抑制,雙線規(guī)模下滑

在2022年,熱水器細(xì)分品類(lèi)和主流品類(lèi)的電熱、燃熱遭遇了相似的需求下滑。據(jù)奧維云網(wǎng)(AVC)推總數(shù)據(jù),2022年,壁掛爐、空氣能熱水器、廚寶、即熱式電熱水器、太陽(yáng)能熱水器整體市場(chǎng)在線上總零售額約40億元,同比下滑11.5%,線下零售額約148億元,同比下滑15%。

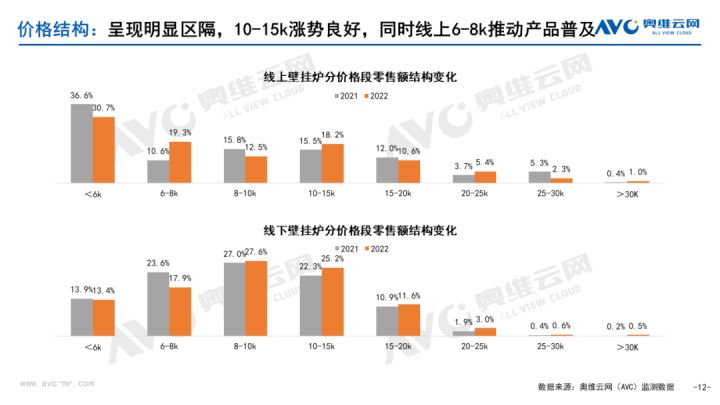

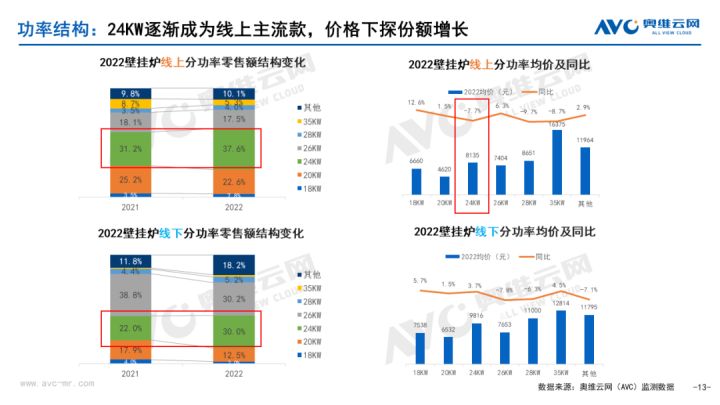

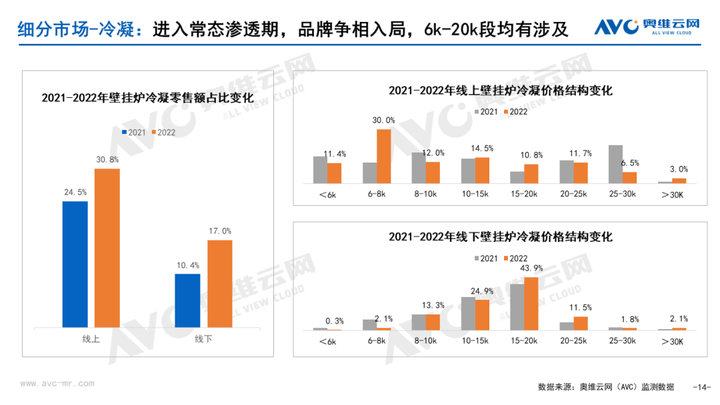

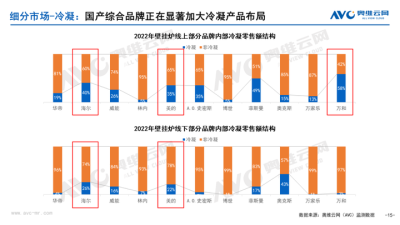

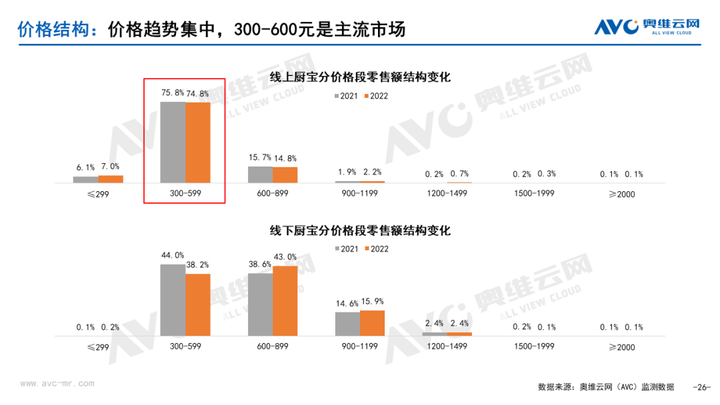

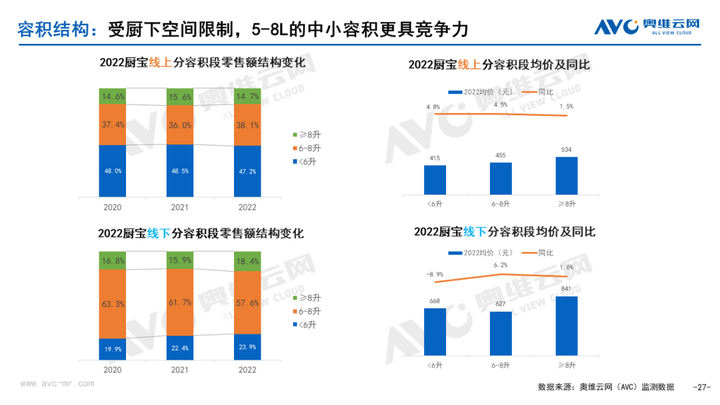

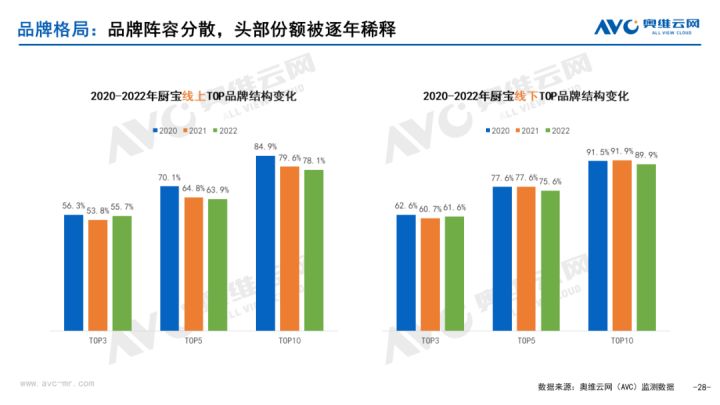

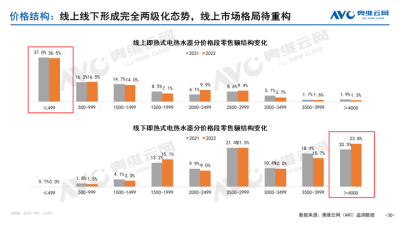

產(chǎn)品結(jié)構(gòu):各品類(lèi)均衡發(fā)展,壁掛爐逆勢(shì)增長(zhǎng)

從產(chǎn)品結(jié)構(gòu)看,由于各細(xì)分品類(lèi)滿足不同的用水場(chǎng)景,形成互補(bǔ)需求,因此結(jié)構(gòu)發(fā)展較為均衡。2022年線上市場(chǎng),壁掛爐、空氣能熱水器、廚寶、即熱式電熱水器的零售額占比分別為25%、24%、24%、21%,線下為39%、19%、19%、23%。其中壁掛爐和空氣能憑借較高的產(chǎn)品均價(jià)占據(jù)了相對(duì)主流的規(guī)模地位,且壁掛爐的規(guī)模處于逆勢(shì)增長(zhǎng)狀態(tài)。

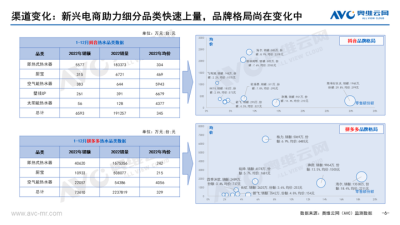

渠道變化:不同品類(lèi)間的渠道分化更加明顯

近幾年,新興電商的發(fā)展也在助力熱水器細(xì)分品類(lèi)的快速上量,據(jù)奧維云網(wǎng)(AVC)抖音、拼多多監(jiān)測(cè)數(shù)據(jù)顯示,2022年熱水器細(xì)分品類(lèi)零售額在抖音、拼多多分別為0.66億元、7.4億元,其中即熱式電熱水器以價(jià)格優(yōu)勢(shì)在新興電商渠道占據(jù)了絕對(duì)的銷(xiāo)量?jī)?yōu)勢(shì)。對(duì)于壁掛爐則是形成了另一番渠道格局,隨著普通工程、煤改氣渠道的大幅收縮,零售渠道顯示出較強(qiáng)的需求韌性,暖通渠道、主流電商對(duì)于壁掛爐零售規(guī)模的助力做出了顯著的貢獻(xiàn)。

種草趨勢(shì):用戶討論熱度較高,品類(lèi)和品牌認(rèn)知待提升

以小紅書(shū)為例,據(jù)奧維云網(wǎng)(AVC)火箭大數(shù)據(jù)對(duì)于熱水器細(xì)分品類(lèi)的種草情況分析,壁掛爐、地暖在小紅書(shū)具有較高的討論度,例如使用壁掛爐采暖的成本分析、裝修場(chǎng)景下的使用經(jīng)驗(yàn)等等。整體來(lái)看,用戶自發(fā)討論的筆記占比較高,對(duì)品牌的認(rèn)知度待提升,產(chǎn)品投放的紅利較大。

多元布局:對(duì)品牌自身和行業(yè)均形成協(xié)同發(fā)展趨勢(shì)

2022年,無(wú)論是對(duì)于熱水品牌還是綜合家電品牌,對(duì)于品類(lèi)的多元化探索步履不停。品牌依托自身優(yōu)勢(shì)的多品類(lèi)布局,形成了有利的協(xié)同發(fā)展格局,對(duì)品牌自身和行業(yè)都形成了強(qiáng)大的推動(dòng)力,未來(lái)這種協(xié)同的趨勢(shì)將繼續(xù)放大,并逐漸拉開(kāi)新的序幕。

各細(xì)分品類(lèi)具體市場(chǎng)情況詳見(jiàn)報(bào)告: