上市公司碳排放面板數(shù)據(jù)(1990-2021年)

根據(jù)《溫室氣體核算體系》,企業(yè)的碳排放可以分為三個(gè)范圍。 范圍一是直接溫室氣體排放,產(chǎn)生于企業(yè)擁有或控制的排放源,例如企業(yè)擁有

根據(jù)《溫室氣體核算體系》,企業(yè)的碳排放可以分為三個(gè)范圍。 范圍一是直接溫室氣體排放,產(chǎn)生于企業(yè)擁有或控制的排放源,例如企業(yè)擁有或控制的鍋爐、熔爐、車輛等產(chǎn)生的燃燒排放;擁有或控制的工藝設(shè)備進(jìn)行化工生產(chǎn)所產(chǎn)生的排放。 范圍二核算一家企業(yè)所消耗的外購電力和熱力產(chǎn)生的間接溫室氣體排放。

根據(jù)披露情況可以將企業(yè)分為兩類,第一類是直接披露了年度直接碳排放量、間接碳排放量或總碳排放量。 對于這一類企業(yè)而言,我們直接使用其報(bào)告中披露的數(shù)據(jù),并統(tǒng)一為相同單位。 第二類企業(yè)是沒有直接披露年度碳排放量,但是披露了不同類型的化石能源消耗量、用電量、用熱量。 對于這一類企業(yè),我們根據(jù)發(fā)改委發(fā)布的針對不同行業(yè)的《企業(yè)溫室氣體排放核算方法與報(bào)告指南》(以下簡稱《指南》)分別計(jì)算了其范圍一排放和范圍二排放,如果一家企業(yè)能夠同時(shí)得到它的范圍一和范圍二排放,則相加得到總碳排放。

數(shù)據(jù)說明

數(shù)據(jù)來源:上市公司年報(bào)、社會責(zé)任報(bào)告、環(huán)境報(bào)告等

時(shí)間跨度:1990-2021年

區(qū)域范圍:上市公司

指標(biāo)說明:

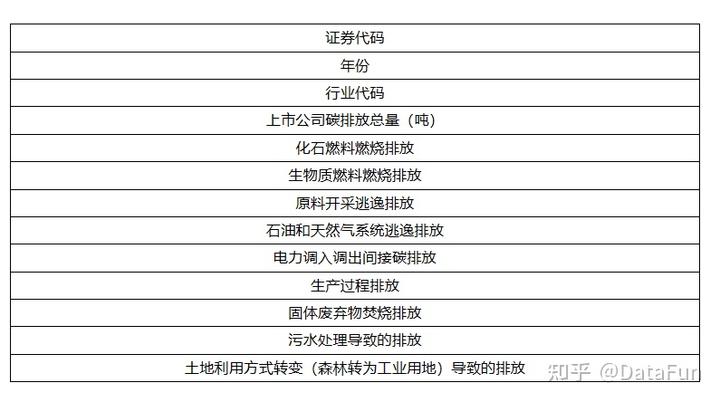

上市公司碳排放=燃燒和逃逸排放+生產(chǎn)過程排放+廢棄物排放+土地利用方式轉(zhuǎn)變(森林轉(zhuǎn)為工業(yè)用地)導(dǎo)致的排放

上市公司碳排放的數(shù)據(jù)按照以下分類方式分別進(jìn)行核算:

1. 燃燒和逃逸排放

(1)化石燃料燃燒排放

(2)生物質(zhì)燃料燃燒排放

(3)原料開采逃逸排放

(4)石油和天然氣系統(tǒng)逃逸排放

(5)電力調(diào)入調(diào)出間接碳排放

2. 生產(chǎn)過程排放

3. 廢棄物排放

(1)固體廢棄物焚燒排放

(2)污水處理導(dǎo)致的排放

4. 土地利用方式轉(zhuǎn)變(森林轉(zhuǎn)為工業(yè)用地)導(dǎo)致的排放

參考文獻(xiàn):

[1]王浩,劉敬哲,張麗宏.碳排放與資產(chǎn)定價(jià)——來自中國上市公司的證據(jù)[J].經(jīng)濟(jì)學(xué)報(bào),2022,9(02):28-75.

[2]崔也光,馬仙.我國上市公司碳排放信息披露影響因素研究——基于100家社會責(zé)任指數(shù)成分股的經(jīng)驗(yàn)數(shù)據(jù)[J].中央財(cái)經(jīng)大學(xué)學(xué)報(bào),2014(06):45-51.

[3]曾林,葉永衛(wèi),王耀德.碳交易價(jià)格對企業(yè)創(chuàng)新的影響:基于中國上市公司的實(shí)證研究[J].上海金融,2021(11):61-70.

資源獲取方式:

鏈接:https://pan.baidu.com/s/1rX2X3ELN90y55Tiqcba3nw

提取碼:見下方專欄文章

DataFun:提取入口版權(quán)及轉(zhuǎn)載說明:見專欄文章“版權(quán)聲明”,本號部分資源輕度有償,如介意可忽略