中國股市:未來最具潛力的10只燃氣龍頭股(名單)

一,認識天然氣天然氣主要由甲烷組成,是一種相對清潔的化石燃料,氣態通過管道、液態(LNG)通過車船運輸。美國、俄羅斯和伊朗是主要天

一,認識天然氣

天然氣主要由甲烷組成,是一種相對清潔的化石燃料,氣態通過管道、液態(LNG)通過車船運輸。美國、俄羅斯和伊朗是主要天然氣生產地,歐盟、美國、俄羅斯和中國是主要天然氣消費地,歐盟、中國和日本是主要國際進口地。

二,供需分析

1.供給

全球供給恢復緩慢

受益于油氣價格回暖,上游主要產地逐漸增產,但恢復緩慢。根據OPEC數據所示,2季度美國天然氣產量環比增長5.4%,俄羅斯天然氣產量環比增長1.9%,但都沒回到2019年高峰水平。歐佩克預計3季度全球產量恢復速度依然緩慢,美國產量預計環比增長3.4%,俄羅斯產量預計環比增長0.9%。

受益于國家增儲上產號召,中國天然氣產量持續快速提升,2021年上半年國內天然氣產量同比增長10.9%,領跑全球。但強勁的中國需求完全消化了國內產量增長,上半年中國需求同比強勁增長17.4%,快于國內產量增長,天然氣進口需求持續擴大,加劇全球LNG市場供需緊張。

2.需求

受復工復產拉動,2021年1季度,歐盟天然氣需求同比增長7.6%。2季度以來,補庫與碳中和等因素進一步助推需求擴張。

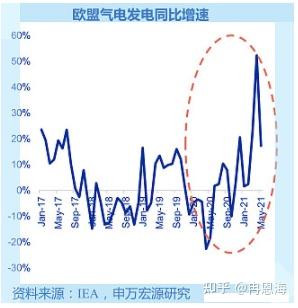

受去年冷冬影響,歐洲(除俄羅斯外)天然氣庫存快速降低。歐洲(除俄羅斯外)從2季度起大幅低位補庫,截止至2021年9月7日,庫容水平提升至70%,但仍低于過往5年同期水平(85%)。2021年,歐盟將2030年氣候減排目標由40%提高至55%,碳配額總供應大幅下滑,碳價攀升至每噸50歐元左右,電力公司大力推進煤改氣,根據IEA數據所示,歐洲(除俄羅斯外)氣電發電增速逐級提升,大幅跑贏煤電發電增速,拉動天然氣需求。

受益于工商業活動高景氣,疊加今年東北亞夏季氣溫偏高,東北亞天然氣需求持續旺盛。日本和韓國氣源依賴進口,作為第二大LNG進口國,日本氣電占比高達40%,今年夏季東北亞氣溫偏高,發電需求向好拉動東北亞進口LNG增加。2021年6月份,日本液化天然氣進口量同比增長9.2%。作為最大的LNG進口國和全球第三大天然氣消費國,中國上半年PMI中高位運行,根據國家能源局數據,上半年中國天然氣表觀消費量同比增長17.4%,其中工業用氣同比增長26.6%,為近3年來最快水平。

受益于工商業活動恢復,米國天然氣消費增速從2021年4月份起扭虧為正,并逐月提升。6月份米國天然氣消費同比增長3.8%,環比提升2.0個百分點,較2019年同期增長4.8%。其中,電廠用氣同比增長3.5%,工業用氣同比增長5.5%,商業用氣同比增長7.8%。

三,行業現狀及前景

1.現狀

1)供需恢復速度不匹配,驅動全球天然氣價格上漲

2021年2季度以來,美國Henry-hub基準氣價上漲約70%,IPE英國天然氣期貨價格較低點反彈近14倍,創歷史新高。不考慮稅費與碼頭操作費,中國LNG進口到岸價由6美元/百萬英熱漲至20美元/百萬英熱,對應到岸4.3元/方。

回顧2021年前8個月來看,結合天然氣的供需分析,全球天然氣漲價的核心驅動力在于供需恢復速度不匹配,歐洲和東北亞,受季節性因素或自身經濟周期影響,區域供需進一步失衡,區域漲價幅度領跑全球。

2)天然氣競爭格局為上游集中,中游壟斷,下游分散

上游端:市場集中度高,國營“三桶油”CR3>75%,民營企業集中于非常規天然氣生產,以亞美能源和藍焰控股為代表。

中游端:跨省管網主要由國家管網運營,省際管網由地方能源國企運營,輸氣價格受政府監管。

下游端:特許經營權保護下,城燃劃城而治,行業集中度低,終端售價由當地物價局制定。上游漲價,考慮到燃氣公用屬性,下游尤其是居民端聯動調價困難,上游漲價很難傳導到下游,城燃利潤率受壓。

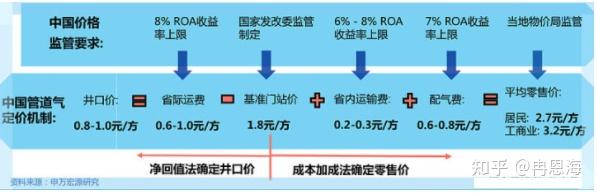

3.中國天然氣實行雙軌制定價

天然氣實行雙軌制定價,主體管道氣價格政府嚴格監管,液態LNG價格走市場化。

1)燃氣作為自然壟斷型行業,涉及民生的管道氣價格政府嚴格監管。

2)LNG價格由各接收站或液廠獨立報價,上游氣源采購價與終端銷售價皆由市場供需決定。

2.前景

1)能源轉型下,全球天然氣長期供需拐點可能提前

殼牌預計,得益于2017-2019年間大量天然氣氣田和液化出口產能建設,2020-2025年期間全球LNG供應仍持續寬松。隨著2020年后天然氣上游投資和出口產能建設放緩,2025年可能是全球LNG供需的一個拐點。但從2021年上半年來看,在全球低碳轉型大勢下,國際油公司對上游油氣投資的克制程度超出預期,而在“煤改氣”的帶動下,歐洲和東北亞需求持續強勁,新能源對天然氣消費的替代效應不明顯,全球天然氣供需拐點可能提前,帶動長期價格中樞上移。

2)“兩碳”目標下,天然氣前景廣闊

從單位燃料熱值來看,天然氣與煤炭相近,是供熱和工業領域替代煤炭的理想選擇。以單位能源所產生的碳排放數量來算,煤炭碳排放是石油的1.29倍,是天然氣的1.69倍。推行“煤改氣”,相當于減少碳排放約41%。與可再生能源替代路徑相比的話,但天然氣既可以滿足增量供熱需求,也可以替代存量煤鍋爐,是當下供熱端替代煤炭的最好選擇。

在樂觀情況下,如果碳中和下“煤改氣”進程加快,假設煤炭供熱被全部替代、50%的煤炭工商業消費被替代,預計“煤改氣”同期帶來4,135億方天然氣增量消費,再考慮煤鍋爐和燃氣鍋爐之間平均約15%燃燒效率差異,在加快“煤改氣”的樂觀情景下,2030年天然氣消費量將達到7,268億方,整體天然氣供需趨緊,天然氣發展前景廣闊。

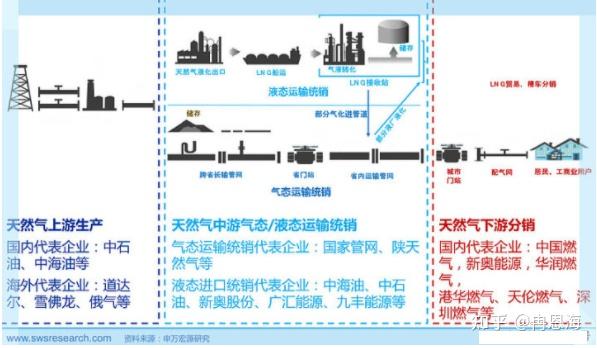

四,產業鏈

天然氣產業鏈可以劃分為上游生產、中游儲運和下游分銷,上游生產可以進一步分為常規和非常規,非常規包含頁巖氣和煤層氣等,中游儲運主要包含氣態管輸和接收。

五,投資策略及相關公司

1.投資策略

氣價上漲,三條投資主線可以關注:

1)上游非常規氣開采商;

2)中游優質儲運商;

3)下游優質城燃商

2.相關公司

亞美能源(02686.HK): 亞美能源深耕煤層氣領域20年,以產品分成合同形式參與潘莊、馬必兩個區塊開發。當下主要利潤來自潘莊區塊,馬必區塊可開發儲量約為潘莊區塊2-3倍,目標產量10億方,未來逐漸上產。

昆侖能源(0135.HK):2021年上半年昆侖工業銷氣量同比增長31.5%、商業銷氣量同比增長23.1%。受國內強勁的LNG需求拉動,上半年昆侖接收站的平均利用率由去年同期65%提升至84%,接收站加工量同比增長28.2%至75.2億方,板塊經營利潤率由去年同期40.3%提升至49.6%。

華潤燃氣(1193.HK):2021年上半年,受益于制造業與消費服務業的快速恢復,華潤燃氣工業銷氣量和商業銷氣量分別同比增長41.3%和36.7%,拉動全年銷氣量同比增長29.5%。

港華燃氣(01083.HK):公司是一家主要從事管道燃氣銷售及分銷業務的投資控股公司。公司的業務包括提供管道燃氣、建設燃氣管網、經營城市管道氣網、經營燃氣汽車加氣站以及銷售氣體相關用具。

深圳燃氣(601139.SH):公司的主營業務是城市燃氣、燃氣資源(上游資源)、綜合能源、智慧服務。公司的主要服務是城市管道燃氣供應、液化石油氣批發、瓶裝液化石油氣零售和燃氣投資業務。

新天然氣(603393.SH):公司也成為民營企業中少有的具備煤層氣開采技術、自有氣源的天然氣運營公司,進一步鞏固和奠定了在天然氣行業的領先地位。

中泰股份(300435.SZ):公司主營業務為深冷技術的工藝開發、設備設計、制造和銷售,主要產品有板翅式換熱器、冷箱和成套裝置,具體包括板翅式換熱器、天然氣液化裝置、空分成套裝置、輕烴回收冷箱等。

百川能源(600681.SH):百川能源股份有限公司主營業務為城市管道燃氣銷售、燃氣工程安裝、燃氣具銷售。公司主要提供的服務為燃氣銷售、燃氣工程安裝、燃氣具銷售。

新奧能源(2688.HK):一家主要從事燃氣供應業務的投資控股公司。公司的業務包括管道燃氣銷售、燃氣接駁、汽車燃氣加氣站的建設與營運、燃氣批發、其他能源銷售、燃氣器具和材料銷售。公司在中國國內與海外市場開展業務。

陜天然氣(002267.SZ):陜西省天然氣股份有限公司主營業務為長輸管道的建設與運營及城市燃氣銷售。主要產品及服務包括天然氣銷售、管道運輸和燃氣工程安裝。

國新能源(600617.SH):公司主營業務為天然氣輸氣管道建設、生產、經營管理及對外專營、天然氣儲運、配送與銷售等,公司主營業務由山西天然氣經營

如果你也是技術控,也在潛心研究股市里的技術操作,不妨關注公眾號(智投股海) ,你會有更多的收獲!

文章來自雪球:概念愛好者

原文鏈接:https://xueqiu.com/5822120884/198221387

下一篇:霍林郭勒電動三輪垃圾車價格