后來者居上,壹石通:勃姆石有望高增長,導熱球鋁將成為新亮點

受益新能源車發展,后來者居上,勃姆石全球龍頭芯片封裝起家,切入鋰電池隔膜供應鏈,勃姆石龍頭地位顯著。公司成立于2006年,是一家專注于

受益新能源車發展,后來者居上,勃姆石全球龍頭

芯片封裝起家,切入鋰電池隔膜供應鏈,勃姆石龍頭地位顯著。

公司成立于2006年,是一家專注于鋰電池涂覆材料、電子通訊填充料和阻燃材料等無機非金屬復合材料的研發、生產和銷售的高新技術企業。成立之初公司主要生產芯片封裝高純二氧化硅產品,主要供應日本雅都瑪。

2007年,公司研發出結晶二氧化硅,開始供應陶氏化學。

2013年公司推出勃姆石,將業務推廣至鋰電池涂覆材料,并于2014年進入寧德時代供應鏈。

2015年,公司推出陶瓷化阻燃劑,開拓電線電纜阻燃業務,同年新三板掛牌。

2017年,公司電子通訊填充料開始供應生益科技,進入華為供應鏈。

2018年,公司研發出納米復合阻燃材料,開始供應杭州高新。

2021年,公司勃姆石出貨量位居全球第一,同年成功登陸科創板。

公司股權結構穩定且較為集中,引入外部投資助力主業發展。

公司控股股東為蔣學鑫,實際控制人為蔣學鑫、王亞娟夫婦,兩人分別直接持有公司 20.4%和 4.26%的股份。此外,兩人還通過懷遠新創想企業管理咨詢合伙持有公司 1.41%股份,實控人合計持有公司 26.1%股份。

除公司實控人之外,公司引入外部投資,新能源科技創新股權合伙企業和張家港市招港共贏合伙企業,分別持有公司 5.13%和 2.9%股份。其中新能源科技創新股權合伙主要出資人包括鋰電池龍頭國軒高科,預計對公司勃姆石主業產品研發與銷售都將有較大助力。目前公司共下設 9 家全資子公司。

核心團隊技術出身,行業履歷豐富,核心技術均為自主研發。

公司 6 名董事中,4 名擁有博士研究生學歷,其中董事長蔣學鑫為南京大學博士,歷任蚌埠玻璃工業設計研究院教授級高工,在硅基材料領域深耕多年。首席科學家夏長榮為中科大博士生導師,并有多項相關協會兼職。研發總監王韶暉曾在多家外資無機材料企業擔任研發經理。董事蔣玉楠為董事長蔣學鑫之女,目前中科大材料學博士研究生在讀。

在強大的技術背景下,主要核心技術如勃姆石生產、晶體生長控制、無污染氣流磨粉碎、磁性異物檢測等均為公司結合生產經營實際自主研發。

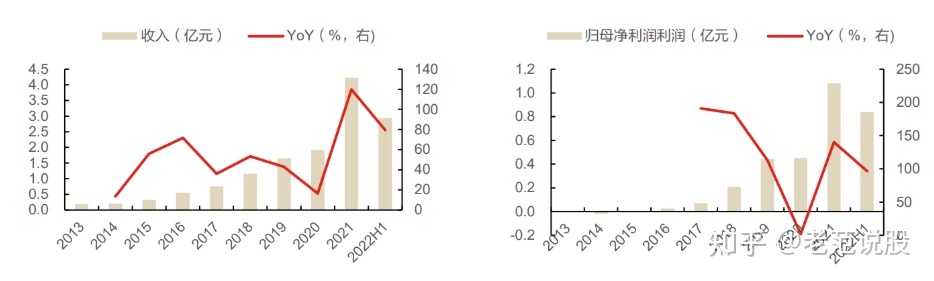

受益下游隔膜涂覆需求持續放量,2021年以來公司業務開始放量增長。

2013-2021年,公司收入從 1820 萬元增長至 4.2 億元,CAGR 為+48.1%,2016年公司開始穩定盈利,歸母凈利從 250 萬元增至 2021 年 1.1 億元,CAGR+112.1%。

2021年起,公司業績開始進入高速增長期,2021 年與 2022H1,公司收入分別為 4.2/2.9 億元,YoY+119.9%/+79.4%;歸母凈利潤分別達 1.1/0.8 億元,YoY+140.0%/+96.5%。

2021年起公司業績開始放量主要受益于下游新能源汽車持續高景氣,隔膜和極片涂覆比例上升,疊加產品進入主流客戶供應商序列,電池涂覆材料實現快速增長。隨著需求端新能源汽車滲透率提升,公司自身產能持續釋放,公司業績有望保持高速增長。

圖 3:13-22H1 公司收入 圖 4:13-22H1 公司凈利潤

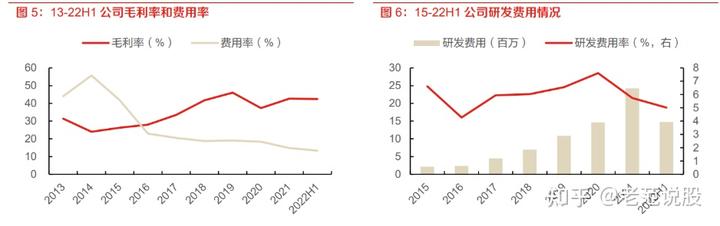

盈利能力 19 年后保持相對高位,研發費用保持較高水平。

2018 年起公司毛利率穩定站上 40%以 上,主要受益于勃姆石收入占比提升,此業務毛利率較高。

勃姆石生產具有一定壁壘,一方面生產端需要掌握晶體生長、無污染氣流磨粉碎、磁性異物檢測等技術壁壘,另一方面銷售還需要通過下游客戶的長周期認證。

伴隨著收入提升,費用率逐年攤薄,2022H1 降至 13.3%;2019 年起, 公司歸母凈利率穩定在 23%以上。伴隨著行業快速增長,公司持續進行產品研發升級迭代。

2017 年以來公司研發費用率持續穩定在 5%以上,研發費用增速保持 35%以上。截至 2021 年底,公司已獲得 15 項發明專利和 14 項實用新型專利,涵蓋高純納米勃姆石的制備技術、中空二氧化硅以及輕質球形二氧化硅制備技術、高效微膠囊復合阻燃劑制備技術等。

勃姆石收入貢獻最大,其他業務也保持高速增長。

自 19 年起,勃姆石是公司收入占比最高、增速最快的板塊。2017-2021 年,其收入從 0.38 億元增至 3.3 億元,CAGR+71.2%,其中 2021 年收入增速為139.6%。

收入提升得益于下游需求快速增長,寧德時代、璞泰來等大客戶產能不斷擴張,客戶數量不斷增加,公司自身產能產量持續增長。

同一時期,電子通信功能填充材料收入從 0.28 億元增至 0.66 億元,CAGR+24.3%,公司研發的熔融二氧化硅粉體材料應用于覆銅板驅動電子材料板塊收入高速增長;阻燃材料收入從 0.09 億元增至 0.25 億元,CAGR+29.7%,公司研發的納米復合材料 2018 年起大批量銷售,陶瓷化硅橡膠 2021 年在新能源車領域實現應用,是該項業務快速增長的兩個主要節點。

勃姆石銷量快速增長,單價與噸成本逐年下降。

公司勃姆石銷量逐年增長,2018-2021 年銷量從 2814.5 噸增至 1.65 萬噸,CAGR+80.3%。其中 2021 年受益于下游新能源汽車持續高景氣,隔膜和極片涂覆比例上升,銷量增速達158.8%。

價格與成本方面,隨著產品的推廣以及產能的擴大,勃姆石單價、成本與噸毛利均呈現逐年下降的態勢。

2018-2021 年,勃姆石噸單價從 2.4 萬元下降至 2.0 萬元,主要原因是公司產品毛利率較高,下游客戶有降本需求,公司調整價格所致。

噸成本從 1.06 萬元下降至 0.88 萬元,其中材料成本在 4800-6000 元/噸的區間波動,非材料成本從 7214 元/噸下降至 5631 元/噸,成本占比從 54.3%下降至 50.1%,是成本下降的主要來源。隨著產能增長,固定生產成本得以攤薄,自動化水平提高,優化工藝流程也將起到降本作用。

下游需求旺盛,公司不斷夯實龍頭地位

涂覆改善隔膜熱學性能,增強電池安全性

隔膜涂覆可以提高隔膜耐熱性,增強隔膜抗刺穿性,有效提升鋰電池的安全性能。隔膜是鋰電池中的關鍵組件,隔離正、負極防止短路,同時允許鋰離子穿過形成充放電回路。隔膜在生產工藝上主要有干法和濕法兩大類,干法可細分為單向拉伸工藝和雙向拉伸工藝,主要為物理造孔技術。

濕法又稱為相分離法或熱致相分離法。

在其他條件相同情況下,選用濕法隔膜的電池在能量密度、倍率、循環壽命上相比選用干法隔膜電池效果更好,并且濕法隔膜的厚度更低,符合鋰電池高密度,輕量化的發展趨勢。但是由于濕法隔膜的橫向收縮性、熱閉合溫度性能較差,隔膜涂覆工藝可以顯著彌補濕法隔膜的電池在熱穩定性上的劣勢。

除此以外,涂覆還可以增強隔膜與電解液之間的浸潤性,提高離子導電率。

隔膜出貨以濕法為主,對勃姆石應用有幫助。

目前隔膜主要包括濕法隔膜和干法隔膜技術路徑。三元材料動力鋰電池基本采用濕法隔膜,而同樣需要不斷提高能量密度的磷酸鐵鋰電池亦有寧德、國軒等主流廠家選用濕法隔膜。

過去數年,隨著能量密度相對更高的三元材料動力鋰電池出貨量占比的提升,濕法隔膜的出貨量占比也逐年提升。2021 年,國內隔膜出貨量 79 億平方米,YoY+112.5%,其中濕法隔膜出貨量 60.6 億平米,占比 76.7%,干法隔膜產量 18.44 億平方米,占比 23%。

2022 年上半年,濕法隔膜出貨占比增加至 79%。鋰電池隔膜出貨以濕法為主,一方面濕法隔膜厚度更薄,滿足鋰電池高能量密度需求;另一方面,濕法隔膜產能投放大于干法隔膜。

水系涂覆由于性價比較高,已成為市場主流方案,油系涂覆面向小眾高消費領域。

水系涂覆由于其涂覆技術更加成熟、可拉伸強度和熱收縮率更好,下游客戶已形成產業化應用,成為市場主流的涂覆方案,目前主要應用于動力鋰電池、消費電子電池等領域。

根據GGII,21年涂覆占隔膜出貨量比例超 45%,其中 95%以上為水系涂覆。而油系涂覆相較于水系涂覆雖然能顯著提高電池正負極與隔膜的粘結率,但是油系涂覆會使整個涂覆生產線加長,無論是利用蒸發板還是通過水萃取法均需要大量的設備投入以及較高的能耗成本。因此水系涂覆的價格要比油系涂覆高的多,目前主要應用于一些利潤空間較大的高端消費領域。

典型的涂覆方案包括內層陶瓷/芳綸和外層的 PVDF 涂覆。

內層的陶瓷材料屬于水系(無機)涂覆,芳綸材料屬于油系(有機)涂覆。外層的 PVDF 涂覆也同樣分為水系和油系。在陶瓷涂覆中添加的水系 PVDF 是由粉體顆粒組成的小球團,其在水中沒有任何的粘結性,常溫下需要通過粘結劑去附著在基材或陶瓷表面。

在電池制備過程中,經過高溫壓力使 PVDF 球團具備粘結力,從而讓隔膜的 PVDF 涂層與極片粘結在一起。而油系 PVDF 則是一種溶解于溶劑中的混合物溶液,其溶液本身就具有一定的粘結性。通過烘箱把溶劑蒸發,PVDF 將以網狀落在基材和陶瓷表面。常溫下粘結性較小,但受熱的情況下可大幅提高粘結性,所以位于電池內部也可以起到粘結極片的作用。

勃姆石已成主流陶瓷涂覆材料,公司有較強的護城河

勃姆石已逐步代替氧化鋁,成為市場主流的陶瓷涂覆材料。勃姆石與氧化鋁作為無機涂覆材料,廣泛應用于隔膜涂覆工藝流程。

但近年來,勃姆石的市場占比持續走高,根據 GGII,預計 2025 年在無機涂覆材料中達 75%,其背后的原因主要有四方面:

1、勃姆石的莫氏硬度比氧化鋁小,在使用壓輥涂覆時發現,氧化鋁相較于勃姆石對輥的磨損更大。因此隔膜廠傾向于選擇勃姆石作為涂覆材料,以延長輥的使用壽命,降低生產成本;

2、在生產煅燒過程中,勃姆石所含的磁性物質較少,因此可以降低其對電池的影響,簡化工序、節約成本;

3、勃姆石又稱為水合氧化鋁,由于其內部含有飽和水,故這種材料的吸水性弱于氧化鋁,因此選用勃姆石作為涂覆材料可以有效降低電池內鋰離子與水發生化學反應的風險,提高電池的安全性能;

4、勃姆石的密度比氧化鋁小,因此相同重量的勃姆石可以比氧化鋁多涂覆 20%-30%的隔膜,可顯著降低工廠的用料成本、性價比較高。

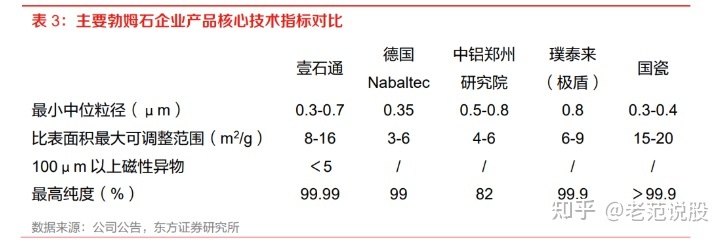

產品性能領先同行,擁有主流客戶資源。

由于勃姆石的質量與溫度/濕度/壓力/配方等多種復雜指標的控制工藝有關,產品技術壁壘較高。公司長期以來重視技術研發,積累了大量的核心技術,勃姆石產品的眾多指標均優于同行,具備比表面積可調整范圍大、磁性異物控制水平高、純度高等優點。

另外勃姆石產品認證周期較長,為保證消費者的安全,下游鋰電池客戶對供應商有嚴格的準入要求,產品性能及穩定性需要經過全面評估才能被使用,這也就促使終端汽車廠商等企業 需要保證產品質量穩定性,鋰電池企業不能輕易更換原材料,公司勃姆石產品經認證后較難被替代,因此公司勃姆石產品的合作穩定性較強,目前公司與寧德時代、璞泰來等企業保持長期合作關系,并進入三星 SDI、新能源科技 ATL、比亞迪等企業的供應商體系。

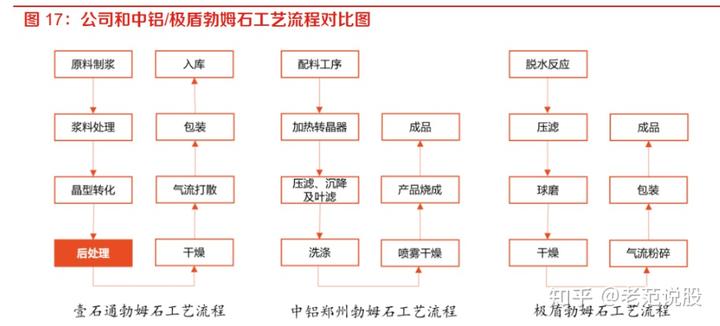

擁有勃姆石小粒徑產品生產技術,布局產品漿料一體化。

由于公司進入市場較早,通過晶體生長控制技術、磁性異物檢測技術等一系列技術成功研發出 0.1-0.3μm 級別的小粒徑勃姆石產品。

并且經過相關研究測試發現,同樣是涂覆兩微米厚度的情況下,小粒徑產品相對填充密度更高,粒徑之間的縫隙會更小,收縮空間也就更小,因此小粒徑的產品涂覆量會用的更大,重量更重,同時帶來耐熱性和熱收縮性的明顯改善。同時公司目前正在積極布局漿料一體化,原先勃姆石需要干燥/氣流打散/包裝等環節,而客戶還需要將粉體調制成漿料,造成了能源浪費。

而一旦公司供應勃姆石漿料,下游客戶可以節省調制過程,公司選擇在客戶周邊就近建廠,也可以有效降低了生產/運輸成本,提高生產效率。

通過直供電和蒸汽,生產成本有望下降,對沖價格下降帶來的毛利率下滑風險。

由于隔膜廠家對單位成本有不斷下降的需求,勃姆石售價有年降的風險。

公司也在多方面尋求降本途徑。電和氣在成本中占比較高,根據招股說明書,18-20 年,燃氣及動力和水電合計平均占生產成本 26%,占比高于一般制造業。

今年 4 月 29 日公告,擬收購懷遠縣南國環保熱電公司 40%股權。協議承諾電聯產項目正式運營后,向公司直供電不低于每年 1 億度,價格不超過上網電價的上浮 10%;直供蒸汽不低于 60 噸/小時,價格不超過制造成本的上浮 30%且不超過市場價格的 80%。

根據公司所在地懷遠縣供電公司公開信息,當地上網電價為 0.7274 元/千瓦時,假設公司用電成本為上網電價上浮 20%,1 億度直供電節省的費用預計超過 700 萬元。

在河南百川暢銀環保能源股份有限公司申請向不特定對象發行可轉換公司債券的審核問詢函的回復中,蒸汽銷售價格為 280 元/噸,我們參考此價格為市場價格,按照協議,每噸蒸汽相較市場價節省成本至少 56 元。按照直供蒸汽最低量 60 噸/小時計算,一年節省費用接近 3000 萬。兩者合計節省成本將近 4000 萬元。

勃姆石市場呈雙寡頭格局,公司龍頭地位有望進一步鞏固。

根據 GGII 統計,2021 年公司和德國 Nabaltec AG 合計占據超過全球 80%的市場。

根據招股說明書,公司 18/19 年勃姆石出貨量分別 為 0.27/0.47 萬噸,全球市占率分別達 31%/36%。

國內 21 年動力電池出貨量 220GHW,YoY+165%,受益于全球新能源車的快速發展,公司勃姆石出貨量繼續增加,21 年公司產/銷量 1.71/1.65 萬噸,全球市占率攀升至 50%。

根據 GGII,中國鋰電池隔膜用勃姆石出貨量 21 年達 1.8 萬噸,預計 22 年超 3 萬噸。國內勃姆石的主要供應商還包括國瓷材料/中鋁鄭州研究所/極盾,由于公司勃姆石產品性能和客戶兩大護城河優勢,短時間內競爭對手對價格/市場份額很難造成重大沖擊。

由于公司未來 2 年還有新增年產 8 萬噸勃姆石的規劃,按照我們所做的市場空間測算,預計公司勃姆石全球市占率有望進一步提升。

圖 18:16-25E 全球新能源汽車銷量分析及預測 圖 19:18-19 年全球勃姆石主要玩家市占率

正極邊涂,進一步打開應用空間

勃姆石的主要應用場景為隔膜,同時在正極材料邊緣的涂覆也逐漸成為趨勢,由于電池在生產過程中,正極采用金屬鋁箔,切割過程中會產生一定的毛刺,例如很細的鋁屑等,這種毛刺如果附在隔膜上會把隔膜刺破,從而導致正負極短路。

解決這個問題其中一個手段是在正極表面涂覆陶瓷材料,把毛刺進行覆蓋,讓它對隔膜沒有起到這么大的穿刺的作用力,從而保證電池安全。正極材料邊緣涂覆技術屬于新研發的工藝,但是其滲透率在快速增加。

據草根調研,公司有來自儲能客戶的訂單,儲能客戶主要將勃姆石應用于正極邊涂,因為儲能電池以干法隔膜為主,隔膜一般不需要涂覆。正極涂覆增加的成本有限,但大大增加了電池的防穿刺性能和安全性能。

我們預計 22-25 年勃姆石全球市場空間為 6/10.1/15.1/21.6 萬噸,21-25 年 CAGR+59%。我們的市場空間測算基于以下幾個核心假設。

核心假設一,使用涂覆的電池出貨量,主要基于 GGII 的歷史數據和他們的預測。

使用涂覆隔膜的有動力/儲能/消費電池三種類型,根據 GGII,全球動力電池 22-25 年合計出貨量為 650/980/1280/1550GWH,全球儲能電池 22-25 年合計出貨量為 109/160/270/416GWH,全球消費電池 22-25 年合計出貨量為 138/151/167/183GWH

核心假設二,使用涂覆隔膜的比例,主要基于 GGII 的歷史數據和預測。

全球動力電池涂覆比例 22-25 年分別為 64%/69%/75%/80%,出于安全性角度考慮,涂覆將成為動力電池的標準加工工藝,全球儲能電池涂覆比例 22-25 年分別為 56%/57%/59%/60%,消費電池涂覆比例一直保持在 100%。

核心假設三,無機(水系)涂覆占主導地位,根據 GGII,2021 年涂覆隔膜中,95%以上為無機涂覆,我們認為這一比重將保持不變。

根據 GGII,2021 年勃姆石占無機涂覆材料比例超過 60%,考慮到多方面因素,我們認為這一比例在 22-25 年為 63%/67%/70%/75%,逐步替代氧化鋁;

核心假設四,1GWH 電池隔膜所需要勃姆石 150 噸,1GWH 電池正極所需要勃姆石 45 噸。

推導過程如下,濕法隔膜涂覆 4 微米,單平勃姆石用量 6 克,1GWH 電池需要 1500 萬平米的 A 類隔膜,考慮過程中有 40%左右的損耗。而在正極涂覆上,勃姆石單位使用量較少,單平米用量是隔膜的 30%左右,

公司積極布局產能擴張,維持市場占有率領先地位。

基于鋰電池用勃姆石市場空間廣闊,公司不斷加大產能建設,推進一系列項目。根據公司公告,2021 年公司勃姆石產品產能為 1.5 萬噸,2022 年 Q1 勃姆石產能增至 6000 噸(2022 年年化 2.4 萬噸)。

根據公司 7 月 26 日投資者關系活動記錄表顯示,公司在蚌埠建設投產的一期項目規劃新增勃姆石產能 4 萬噸/年,預計將于 22Q4 建成投產,擴產二期規劃新增勃姆石 8 萬噸/年,預計 23/24 年各新增 4 萬噸。

基于此,我們判斷 22-24 年底公司勃姆石年產能將達 6.5/10.5/14.5 萬噸。未來公司有望憑借自身的技術優勢以及充裕的產能進一步擴大市場占有率,鞏固自己的市場地位以及領先優勢

受益于動力電池導熱性能的提升,導熱球鋁有望成為第二發展極

電子填充材料中硅微粉目前體量較大,導熱球鋁有望成為第二增長極來源。

公司電子通信功能填充材料業務主要包括硅微粉與導熱球鋁,過去 3 年(19-21 年)收入從 3562 萬增至 6640 萬元,大部分增量來自導熱球鋁。

其中,硅微粉目前主要用于芯片封裝、覆銅板、硅橡膠等領域,收入貢獻最高,但目前整個消費電子景氣度有所下降,或導致覆銅板對硅微粉的需求有一定負面影響。

展望未來,由于新能源車對續航里程要求的增加,電池密度增大,電池的熱管理要求提高,其中包括導熱需求。導熱球鋁能很好的增加電池的導熱性能,作為導熱膠和結構膠的重要填充料,需求面臨較大增長預期。我們看好公司在導熱球鋁方面的成長空間,23 年有望成為公司又一增長亮點。

?

新能源汽車電池追求輕量化和長續航,單車結構膠和導熱膠用量有所增加。

為提高新能源汽車續航里程,動力電池追求輕重量,因此在設計上盡量省去結構件,轉而大量使用膠粘劑來連接固定電芯等部件,單車膠黏劑的使用量增加。

和電池相關的膠粘劑主要分為結構膠與導熱膠。結構膠主要起可靠連接和固定作用,能承受較大負荷,兼顧一定的導熱作用,可用于電芯與底板之間、電芯與側板之間等部位。

導熱膠主要起到將熱量從發熱部位傳遞到散熱部位的熱傳導作用,兼顧連接固定和密封等作用,主要用于電芯與電芯之間、電芯與液冷板之間等部位,膠的具體使用形式包括墊片、灌封、填充等。

高續航提出高散熱要求,球形氧化鋁需求量有望大幅釋放。

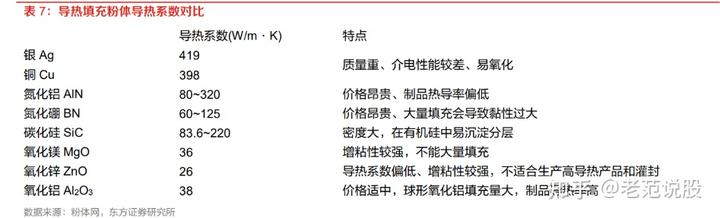

導熱膠主要由樹脂基體(環氧樹脂、有機硅和聚氨酯等)和導熱填充材料組成,填充材料分散于樹脂基體中,彼此間相互接觸,建立熱量傳遞通道,從而達到提高膠粘劑導熱率的目的。

填充材料的種類、用量、粒徑和幾何形狀等均會對導熱膠的性能產生影響,常用的填料有三大類:金屬填料(如銀、銅)、碳化物(如碳化硅)、陶瓷材料(如氮化物和氧化鋁)。

原先導熱膠的主要填充料是氧化鎂和氫氧化鋁,但隨著導熱膠對導熱性能要求的提高,球形氧化鋁被使用其中。

氧化鋁價格適中,導熱系數較高、在導熱膠中的適應性較好,且球形氧化鋁的可填充量較大,是高導熱材料中的常用填充材料。在動力電池能量密度不斷提高的大背景下,球形氧化鋁的需求有望大幅增加。

我們預計 22-25 年全球導熱球鋁需求量 4.2/8.2/11.8/16.1 萬噸,21-25 年 CAGR+67%。我們對導熱球鋁市場空間測算基于以下核心假設。

核心假設一,單車導熱膠用量,根據我們草根調研反饋,長續航里程的新能源汽車單車導熱膠用量 12KG,結構膠中氧化鋁含量較少,我們暫時不考慮。

核心假設二,粉體填充料在導熱膠中的比例變化不大,目標普遍達 90%左右。導熱膠中的粉體填充料占比每年增長 0.5pct,22-25 年分別為 90/90.5/91/91.5%。

核心假設三,因為導熱膠性能的提高,球鋁在填充料中用量不斷增大。新能源汽車續航里程增加,對導熱膠導熱性能的要求將進一步提高,導熱性能較好的球形氧化鋁粉體在填充料中的占比每年顯著增加,22-25 年分別為 35%/50%/60%/70%,所以單車對應球形氧化鋁用量 22-25 年平均為 3.8/5.4/6.6/7.7kg。

核心假設四,新能源車銷量繼續保持較快增長。根據 GGII,全球新能源汽車銷量 22-25 年 為 1100/1500/1800/2100 萬輛。

公司導熱球鋁產品關鍵指標處于國內先進水平。

動力電池對導熱膠提出了低密度、低粘度、高填充率等要求,相應的也對填充材料的性能提出更高要求。

公司的導熱球鋁公司的導熱用球形氧化鋁具有易分散性、產品粒徑可控且顆粒均勻、球形化率高、磁性異物含量低、導熱性好、體積填充率高的特點,配合專用設備能有效控制產品顆粒的形狀及粒徑,能夠生產出 40 微米以下的導熱用球形氧化鋁。

從表 7 中可以看出,根據與公開數據比對,公司導熱用球形氧化鋁產品在純度、比表面積、電導率等指標方面領先于國內同行業企業,在 PH 值、真密度、球化率、粒度分布等方面與可比公司百圖新材水平基本相當,總體處于國內先進水平。

表 9:國內主要導熱球鋁企業產品關鍵指標對比

此外,導熱球鋁募投產能有望于 23H1 投產,新增產能 9800 噸/年。

2021 年,導熱球鋁需求量大幅增加,達 1035 噸,銷量 YoY+404%。其他電子通信功能填充材料的需求也都大幅增加,2021 年結晶二氧化硅銷量同比增加 59.13%,21/22Q1 公司電子通信功能填充材料產能利用率分別達 106%/121%。

原先公司電子通信功能填充材料的生產方式總體為共用柔性產線生產,隨著產能利用率快速提升,現有產線已無法滿足下游的整體需求。

本次募投項目新建獨立產線,除了 9800噸 /年的導熱球鋁項目,還包括 5000 噸/年的高純氧化鋁和 200 噸/年的 Low-α射線球形氧化鋁項目。

Low-α技術行業少有, 5G 時代需求增長。

Low-α(低放射性)射線球形氧化鋁是一種具有低放射性的稀有氧化鋁粉體,可以避免金屬物質中的α元素對電子期間造成干擾而導致藍屏、死機等意外情況,屬于先進的芯片封裝材料,可滿足對安全性、保密性、精密性具有更高要求的 5G 電子產品等高端芯片封測需求。

而為實現 Low-α控制,需在原料選用、雜質去除和粉體燒成工藝等生產環節嚴格控制產品純度,技術壁壘高、生產難度大,而公司已自研掌握相關設備工藝技術,成為了全球少數能夠量產 Low-α射線球形氧化鋁的制造商。

根據公司與下游客戶交流,近兩年全球市場對Low-α射線球形氧化鋁的確定性需求量約為1000噸。由于其技術門檻高,生產難度大,單位售價極高,一般不低于 300 萬元/噸。由于 Low-α射線球形氧化鋁技術工藝難度大,產能較為稀缺,單價一直居高不下,而公司掌握 Low-α射線球形氧化鋁技術后,主要需求方日本住友、日本昭和電工和韓國三星均已與公司開展技術交流以尋求業務合作。

目前,全球 Low-α射線球形氧化鋁需求量穩步上升,而日本供應商無明確擴產計劃,公司的增量產能優先滿足市場增量需求,行業內暫未出現激烈競爭。

盈利預測與估值

盈利預測

我們對公司 2022-2024 年盈利預測做如下假設:

1) 22-24 年收入增速分別達 78%/118%/67%。

其中,鋰電池涂覆材料(勃姆石)收入這三年均有望保持較高增速,其中單價分別為 19647/18665/17731 元/噸,每年平均有 2-5pct降幅,銷量預計為 3.2/7/11.5 萬噸,銷量的高增長得益于下游的旺盛需求以及公司產能的不斷擴展。

由于電子通訊功能填充材料的新投產能(年產 1.5 萬噸)預計將于 23 年投產,隨著產量的逐步釋放,此板塊 23/24 年將獲得較快增長。低煙無鹵阻燃材料的新投產能將于24年釋放,所以低煙無鹵阻燃材料的收入在24年有較大幅度增加。

2) 22-24 年毛利率分別為 42.8%/41.7%/42%。

其中,勃姆石的毛利率基本保持穩定,雖然售價有所下滑,但直供電/氣疊加新投產能自動化程度的提高,成本端也同比下降。因為導熱球鋁收入占比的提升,電子通信功能填充材料毛利率小幅下降。低煙無鹵阻燃材料板塊毛利率基本保持穩定

3) 22-24 年銷售費用率 2%/1.8%/1.7%,管理費用率 5.5%/5.2%/5.0%,研發費用率 5.4%/5%/4.6%,各項費用率的小幅下降主要考慮到銷售收入的增長對占比有一定的攤薄影響。

報告總結

我們預測公司 22-24 年 EPS 分別為 1.03/2.17/3.6 元。由于公司的勃姆石業務屬于新能源汽車產業鏈的材料端,在此行業為全球龍頭,我們選取同樣在電池/隔膜/涂覆/碳納米管領域具有龍頭地位的寧德時代/恩捷股份/璞泰來/天奈科技作為一部分可比公司,這些企業都屬于新能源車產業鏈,且在各自領域屬于龍頭地位。此外,公司的導熱球鋁業務預計將在明年放量,與公司擁有相同業務的上市公司包括聯瑞新材。

參考公司招股說明書,我們加入雅克科技作為可比公司。可比公司 23 年平均 PE 為 21X,24 年平均業績增速為 36%,而公司 24 年業績增速 66%。我們認可給予公司 30%的估值溢價,即 23 年 27 XPE,對應目標價 58.59 元。

風險提示

下游需求不及預期:勃姆石目前主要應用于新能源車動力電池,如果國內新能源車行業的政策發生變化,新能源車發貨量不及預期,將影響公司的勃姆石發貨量。

募投項目進展低于預期:募投項目包含了勃姆石和電子通信功能填充材料,募投項目的如期投產對公司導熱球鋁明年是否能放量至關重要。如果募投項目的建設由于疫情或者其他相關原因不達預期,將對明年盈利造成較大負面影響。

核心假設條件變化影響測算結果:文中測算基于設定的前提假設基礎之上,存在假設條件發生變化導致結果產生偏差的風險。如表 12 所示,當勃姆石銷售單價和銷量沒有達到中性情形假設時,22/23 年歸母凈利潤將會產生不達預期的風險。

弓中號:搜索老范說股