甲醇年報:供需緊平衡,波動率下降

來源:五礦期貨微服務作者: 李晶 隆辰亮 報告要點:2021年甲醇的價格上漲到歷史新高后迅速回落,主要的原因是:疫情帶來的一系列外部

來源:五礦期貨微服務

作者: 李晶 隆辰亮

報告要點:

2021年甲醇的價格上漲到歷史新高后迅速回落,主要的原因是:疫情帶來的一系列外部沖擊、碳中和政策下能源供給彈性下降造成的估值波動加大、以及甲醇自身供需偏緊的基本面。2022年供應端產(chǎn)能壓力猶存,年內(nèi)產(chǎn)能增速達到4.0%。進口仍受高價原料、疫情等影響,后期進口有邊際增加的預期。甲醇制烯烴需求較好,但投產(chǎn)周期下估值壓力較大。傳統(tǒng)下游需求穩(wěn)定,甲醇燃料存在增長潛力。

情景假設:

情景1:庫存維持近年低位水平。2021年底甲醇的港口、內(nèi)地庫存都不高,庫存大幅累計的情景可能性不大:比如產(chǎn)能大規(guī)模投放、進口大幅增加、下游大規(guī)模停車等,發(fā)生的概率都比較小。那么低庫存的常態(tài)下,除了夏季季節(jié)性累庫,甲醇的基差、價差預計會維持在Back結(jié)構,甚至是Super Back結(jié)構,在這個情景假設下做正套是相對更合適的。

情景2:煤制烯烴裝置如期重啟,油制和PDH制烯烴裝置如期投產(chǎn)。除了一些下游產(chǎn)品單一的烯烴裝置,其他煤制烯烴裝置的重啟是相對確定的。而2022年是國內(nèi)外PP和PE的投產(chǎn)大年,疊加未來依靠出口減輕國內(nèi)PP和PE供應壓力的持續(xù)性存疑,那么未來PP和PE的供應壓力大幅增加是比較確定的。那么,在這個情景假設下,做空甲醇制烯烴利潤也是2022年相對確定的頭寸。

情景3:化工煤長協(xié)價格簽訂后成本穩(wěn)定。未來成本端的矛盾邊際下降的確定性比較高,那么估值端平穩(wěn)的情況下,價格的影響因素就主要依賴宏觀流動性、供需情況、突發(fā)事件等。在這種情形下,甲醇價格的波動率是會下降的,單邊預計會呈現(xiàn)更窄幅的震蕩。因此,建議考慮甲醇期權,逢高做空甲醇期權的波動率。

年度策略:

單邊:逢低做多為主。Q5500動力煤的長協(xié)定價區(qū)間在550-850元/噸,化工用煤的長協(xié)也在此基礎上定價。根據(jù)這個價格,給甲醇10%的毛利率,那么對應的價格區(qū)間約為2100-2750元/噸。

跨期:5-9正套。低庫存、去庫預期下預計現(xiàn)貨相對偏強,期限結(jié)構預計為Back結(jié)構,出現(xiàn)強驅(qū)動有可能變成Super Back結(jié)構,建議跨期正套。

跨品種:多甲醇空PP。甲醇產(chǎn)能增速為4.0%,且有部分外采甲醇制烯烴裝置投產(chǎn),下游需求邊際增量尚可;PP產(chǎn)能增速為13.3%,PP拉絲下游需求增速預計不大。

期權:逢高做空甲醇期權的波動率。

風險:疫情再次爆發(fā)、能源價格暴跌、烯烴裝置生產(chǎn)不及預期

01

21年估值成為主要矛盾,未來關注消費恢復和能源轉(zhuǎn)型

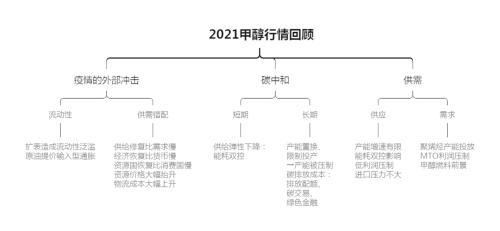

2021年甲醇的價格上漲到歷史新高后迅速回落,主要的原因是:疫情帶來的一系列外部沖擊、碳中和政策下能源供給彈性下降造成的估值波動加大、以及甲醇自身供需偏緊的基本面。這幾個矛盾在未來仍會延續(xù),但是對甲醇價格的影響是動態(tài)變化的,相應地我們也會假設一些矛盾變化的情景。

首先是疫情帶來的外部沖擊。2021年疫情對全球造成的影響包括歐美等國家為了挽救受疫情影響停滯的經(jīng)濟不斷擴表,造成的全球范圍的流動性泛濫,CRB指數(shù)上漲、原油上漲給中國帶來的輸入型通脹。疫情恢復時期的供需錯配,包括供給的修復速度慢于需求的恢復速度、經(jīng)濟的恢復速度慢于貨幣的恢復速度、資源國的恢復速度慢于消費國的恢復速度等,以及由此造成的資源價格上升和物流成本抬升。展望2022年,疫情外部沖擊的影響會逐漸減弱:美國通脹和就業(yè)的壓力可能會加速流動性的收緊,國外的流動性風險仍然存在;各國政府的防疫政策執(zhí)行力在不斷加強,防疫政策的常態(tài)化使得需求上邊際更差的空間不大;中國寬松的財政政策、穩(wěn)健的貨幣政策、跨周期調(diào)節(jié)等行為會使得后疫情期間經(jīng)濟在相對寬松的流動性下平滑地度過經(jīng)濟底。甲醇下游的聚烯烴、甲醇燃料等產(chǎn)品的消費屬性更強,后期CPI-PPI剪刀差的修復有利于下游消費品,預計會帶動甲醇需求的上漲。

其次是碳中和政策的影響。短期來說碳中和政策會降低供給曲線的彈性,例如我國為達到能耗雙控的目標實行的限電限產(chǎn)政策、新能源的不穩(wěn)定性使得今年在極端的天氣下電力供給不穩(wěn)等。雖然需求受到疫情影響也比較大,但是供給的彈性下降使得甲醇等上中游產(chǎn)品價格的大幅上漲。2022年,甲醇仍然受到碳中和政策的影響,但是長期來看供需會逐漸恢復均衡,供給曲線的彈性會逐漸恢復。此外,甲醇清潔燃料的發(fā)展也是國家在大力推行的,從經(jīng)濟會議上“立足以煤為主的基本國情,抓好煤炭清潔高效利用,增加新能源消納能力,推動煤炭和新能源優(yōu)化組合。”的描述中可以看到,甲醇下游的燃料、EVA、BDO等用途和產(chǎn)品是未來今年增長潛力最大的點。最后,經(jīng)濟工作會議中還有碳達峰碳中和的相關表述:原料用能(甲醇生產(chǎn)的煤、天然氣等)不納入能源消費總量控制。這使得新增產(chǎn)能項目的審批、建設難度降低,使得新增產(chǎn)能的投放確定性更高。

再次是甲醇自身的供需基本面。2021年甲醇的供需是相對偏緊的:產(chǎn)能增速不算大,產(chǎn)量被雙控壓制,進口利潤不高壓力不大,烯烴前期利潤較好需求旺盛、后期利潤低大規(guī)模檢修,傳統(tǒng)下游利潤處于相對高位需求旺盛等。展望2022年,甲醇的供需預計仍然偏緊:首先產(chǎn)能增速依然不大,處于投產(chǎn)周期的末尾;其次下游甲醇燃料、新能源的需求邊際增量較大,烯烴也有部分新增需求;最后進口能否大幅回歸還是未知數(shù),取決于疫情的發(fā)展情況,但是目前疫情造成的沖擊是仍然存在的,進口大規(guī)模增加的可能性不大。

最后是甲醇的估值展望。未來煤炭的出售方式改為長協(xié)定價,化工煤一般在電煤的長協(xié)基礎上定價,也就是說2022年甲醇的成本端會相對穩(wěn)定。對于價格區(qū)間的測算,Q5500動力煤的長協(xié)定價區(qū)間在550-850元/噸,化工用煤的長協(xié)也在此基礎上定價。根據(jù)這個價格,給甲醇10%的毛利率,那么對應的價格區(qū)間約為2100-2750元/噸。下游的估值壓力來自聚烯烴,煤制甲醇的主要下游聚乙烯、聚丙烯都是投產(chǎn)大年,下游利潤被壓縮的情況下甲醇自身的估值也面臨壓力。

圖1:2021年甲醇價格影響因素及路徑

數(shù)據(jù)來源:五礦期貨研究中心

圖2:甲醇、動力煤、NYMEX天然氣期貨收盤價

數(shù)據(jù)來源:WIND、五礦期貨研究中心

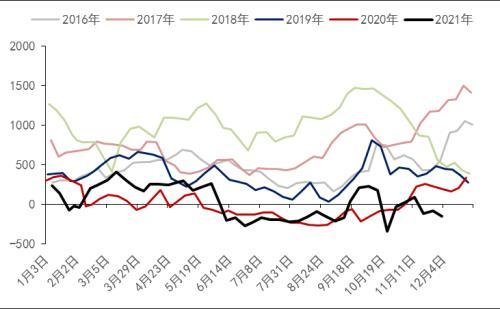

圖3:甲醇盤面利潤(元/噸)

數(shù)據(jù)來源:WIND、五礦期貨研究中心

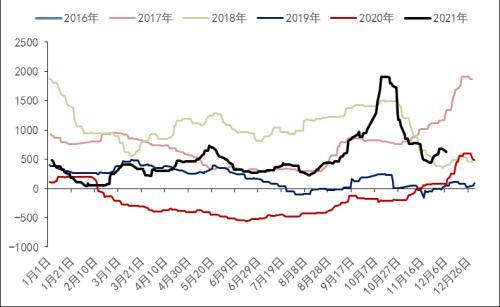

圖4:煤制甲醇利潤測算(元/噸)

數(shù)據(jù)來源:WIND、五礦期貨研究中心

圖5:氣制甲醇利潤測算(元/噸)

數(shù)據(jù)來源:WIND、五礦期貨研究中心

02

供應端產(chǎn)能壓力猶存,進口仍存變數(shù)

2022年甲醇可能投產(chǎn)的產(chǎn)能為383萬噸,對應的產(chǎn)能增速為4.0%,其中1、5、9三個合約對應的新增產(chǎn)能壓力分別為150、53和80萬噸。新增產(chǎn)能中有大量焦爐氣、尾氣為原料的裝置,成本優(yōu)勢相對明顯。地區(qū)主要集中在內(nèi)蒙古、山西等煤炭產(chǎn)區(qū),內(nèi)地面臨的供應壓力會相對更大。而國際上新增產(chǎn)能不多,產(chǎn)能增速為2.4%。疫情的沖擊是深遠的,國際產(chǎn)能的恢復需要一些時間。美國天然氣價格受拉尼娜預期變化影響有所回調(diào),歐洲天然氣價格仍然高企,原料端的短缺也是抑制國外產(chǎn)能釋放的一個重要原因。

海外雖然有一些投產(chǎn),但是進口是仍然存在變數(shù)的。2021年中國甲醇的進口量約為1135萬噸,比2020年下降11%。主要原因是疫情后供應恢復速度有限,天然氣價格一直上漲,海運費價格高企等。而這幾個主要問題當前并未完全解決,在明年或隨疫情的好轉(zhuǎn)會逐漸解決,所以我們預計明年中國的進口壓力依然不會太大。

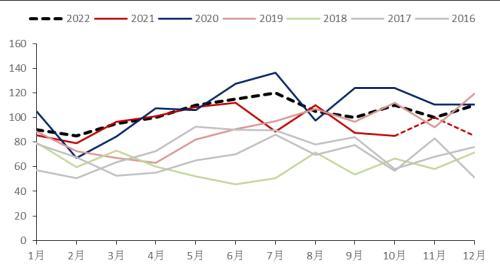

圖6:中國甲醇產(chǎn)能及產(chǎn)能增速(萬噸/年)

數(shù)據(jù)來源:五礦期貨研究中心

圖7:中國以外甲醇產(chǎn)能及產(chǎn)能增速(萬噸/年)

數(shù)據(jù)來源:五礦期貨研究中心

表1:甲醇新增產(chǎn)能(萬噸/年)

數(shù)據(jù)來源:五礦期貨研究中心

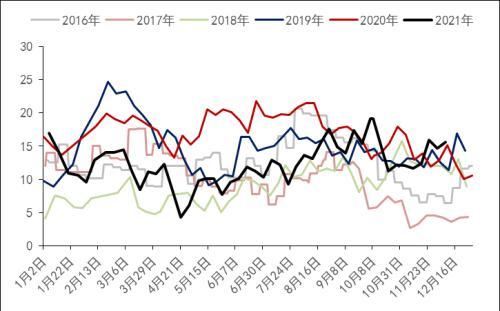

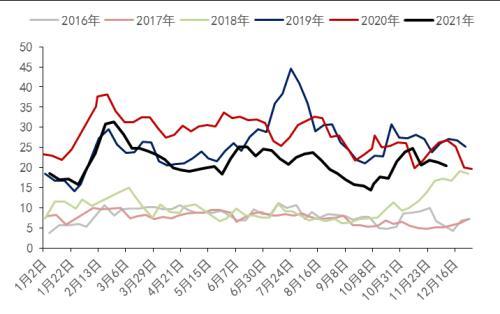

2021年三季度以來甲醇產(chǎn)量受能耗雙控和低利潤的影響走到低位。這個冬天甲醇國內(nèi)供應的壓力預計不會大幅上升,主要是因為冬季限氣停車已經(jīng)落地,天然氣制甲醇的開工率已經(jīng)下降到50%以下。此外,今年國家有化肥保煤、氣、電的表述,作為同樣使用煤和氣的尿素供應受到國家的保障,那么我們有理由推測不受保障的甲醇煤、氣、電一定程度上可能會受到影響。再次,今年冬奧會的召開對周邊的生產(chǎn)和物流運輸都有影響,華北地區(qū)的開工預計會被壓制。

2021年進口量維持低位,主要是國外甲醇更為緊缺、價格更高。今年甲醇的進口利潤并不低,但是國外其他地區(qū)的價格更高,造成國內(nèi)存在轉(zhuǎn)口的行為,國內(nèi)進口主要是滿足港口甲醇制烯烴工廠的生產(chǎn)需求。國內(nèi)、外價差目前還沒有恢復,國外特別是歐洲由于天然氣的緊缺開工維持地位,所以預計近期進口端的壓力依然不會很大。但是隨著疫情的好轉(zhuǎn)、能源供給的恢復,國際開工率有邊際增加的預期,進口量的壓力可能會慢慢變大。

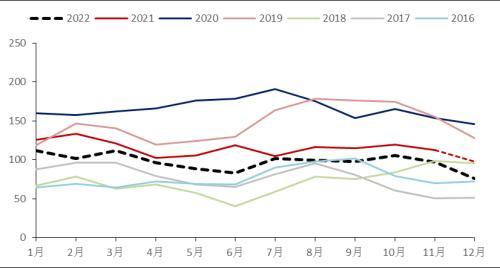

圖8:甲醇產(chǎn)量(萬噸/周)

數(shù)據(jù)來源:WIND、五礦期貨研究中心

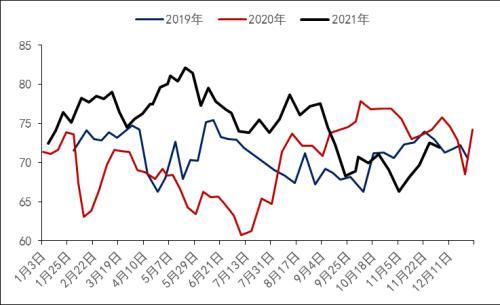

圖9:甲醇開工率(%)

數(shù)據(jù)來源:WIND、五礦期貨研究中心

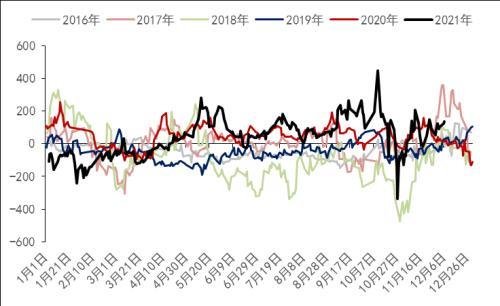

圖10:甲醇產(chǎn)量及預估(萬噸/月)

數(shù)據(jù)來源:五礦期貨研究中心

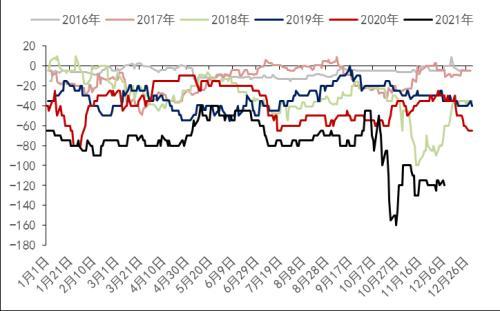

圖11:甲醇進口量及預估(萬噸/月)

數(shù)據(jù)來源:五礦期貨研究中心

圖12:甲醇進口價差(元/噸)

數(shù)據(jù)來源:WIND、五礦期貨研究中心

圖13:甲醇中國-東南亞轉(zhuǎn)口價差(美元/噸)

數(shù)據(jù)來源:WIND、五礦期貨研究中心

圖14:甲醇華東-內(nèi)蒙古價差(元/噸)

數(shù)據(jù)來源:WIND、五礦期貨研究中心

圖15:甲醇華東-山東南部價差(元/噸)

數(shù)據(jù)來源:WIND、五礦期貨研究中心

03

烯烴需求較好,但估值壓力較大

甲醇制烯烴對甲醇的消費量占總消費量的50.8%,2021Q3以來受利潤大幅下跌的影響大規(guī)模檢修,而這些檢修的裝置將在12月到次年1月逐漸恢復。新投產(chǎn)的烯烴裝置主要有華庭煤業(yè)、廣匯恒友、天津渤化、青海大美(存疑)等裝置,對應的產(chǎn)能增速為10.6%,對應的甲醇消費量增速預計為6.7%。

雖然22年甲醇制烯烴行業(yè)的投產(chǎn)、復產(chǎn)會給甲醇的消費帶來較多的邊際增量,但是烯烴行業(yè)本身處于投產(chǎn)周期,會面臨相對大的估值壓力。2022年聚丙烯的產(chǎn)能增速為13.3%,聚乙烯的產(chǎn)能增速為11.2,其中線性低密度聚乙烯的產(chǎn)能增速為13.9%。所以未來一段時間做空MTO利潤,也就是多MA空PP,是跨品種套利的主要操作方向。

圖16:甲醇消費量及預估(萬噸/月)

數(shù)據(jù)來源:五礦期貨研究中心

圖17:甲醇消費量(甲醇制烯烴,萬噸/周)

數(shù)據(jù)來源:WIND、五礦期貨研究中心

圖18:甲醇制烯烴產(chǎn)能及增速(萬噸/年)

數(shù)據(jù)來源:五礦期貨研究中心

圖19:聚丙烯產(chǎn)能及增速(萬噸/年

數(shù)據(jù)來源:卓創(chuàng)、五礦期貨研究中心

圖20:聚乙烯產(chǎn)能及增速(萬噸/年)

數(shù)據(jù)來源:卓創(chuàng)、五礦期貨研究中心

圖21:LLDPE產(chǎn)能及增速(萬噸/年)

數(shù)據(jù)來源:卓創(chuàng)、五礦期貨研究中心

圖22:MTO檢修減少的甲醇消費量(萬噸/月)

數(shù)據(jù)來源:五礦期貨研究中心

圖23:某MTO裝置現(xiàn)貨利潤測算(元/噸)

數(shù)據(jù)來源:WIND、五礦期貨研究中心

圖24:盤面利潤(PP-3MA,元/噸)

數(shù)據(jù)來源:WIND、五礦期貨研究中心

圖25:盤面利潤(LLDPE-3MA,元/噸)

數(shù)據(jù)來源:WIND、五礦期貨研究中心

04

傳統(tǒng)下游需求穩(wěn)定·甲醇燃料存在增長潛力

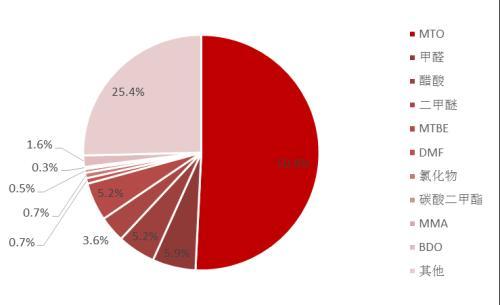

甲醇的傳統(tǒng)下游消費占比最高的是甲醛、醋酸、MTBE和二甲醚等,增速最快的是BDO、MMA、碳酸二甲酯等。(1)甲醛:山東聯(lián)億200萬噸產(chǎn)能置換新裝置投產(chǎn),雖然不是增量產(chǎn)能,但是大裝置采購、生產(chǎn)更穩(wěn)定,對甲醇的消費量也更穩(wěn)定。(2)醋酸:未來有廣西華誼70萬噸/年的醋酸裝置投產(chǎn),增加20萬噸/年甲醇消費量。并且下游EVA、PTA都處于投產(chǎn)周期,醋酸預計會維持景氣。(3)BDO:PTMEG市場的景氣使得BDO價格高企,產(chǎn)能增速也將達到57.8%,產(chǎn)能達到356萬噸,對應的甲醇消費量會提高80萬噸/年到220萬噸/年。

對于甲醇燃料和MTBE調(diào)油等燃燒需求,疫情后期消費的恢復是比較確定的,但是恢復的時間難以把握,所以整體上看MTBE的需求是邊際增加的。甲醇燃料方面的潛在增量比較大,國家2021年提出大力發(fā)展甲醇汽車,雖然不是第一次提出了。甲醇汽車的經(jīng)濟性是介于汽油車和電動車之間的,而且屬于相對清潔的能源,在試點多年之后也相對成熟,如果后期甲醇汽車加速發(fā)展,那么對于甲醇需求的邊際增量是非常大的。

圖26:其他下游甲醇消費量(萬噸/年)

數(shù)據(jù)來源:五礦期貨研究中心

圖27:2021年甲醇下游消費量占比(%)

數(shù)據(jù)來源:五礦期貨研究中心

圖28:甲醇消費量(甲醛,萬噸/周)

數(shù)據(jù)來源:WIND、五礦期貨研究中心

圖29:甲醛產(chǎn)能及增速(萬噸/年)

數(shù)據(jù)來源:五礦期貨研究中心

圖30:甲醇消費量(醋酸,萬噸/周)

數(shù)據(jù)來源:WIND、五礦期貨研究中心

圖31:醋酸產(chǎn)能及增速(萬噸/年)

數(shù)據(jù)來源:五礦期貨研究中心

圖32:甲醇消費量(二甲醚,萬噸/周)

數(shù)據(jù)來源:WIND、五礦期貨研究中心

圖33:甲醇消費量(MTBE,萬噸/周)

數(shù)據(jù)來源:WIND、五礦期貨研究中心

05

情景假設和年度策略

從我們預估的年度供需平衡表上看,甲醇2022年產(chǎn)能達到10027萬噸/年,產(chǎn)能利用率維持在高位81%,產(chǎn)量增速為3.6%。預期進口量緩慢增加,年度進口量大幅恢復至1240萬噸/年,進口增速在9.3%。國內(nèi)消費受下游烯烴、燃料、醋酸、甲醛、BDO等邊際增加量的影響有3.9%的增速,略高于產(chǎn)量的增速,供需會維持在緊平衡的情況。

情景1:庫存維持近年低位水平。2021年底甲醇的港口、內(nèi)地庫存都不高,庫存大幅累計的情景可模本行能性不大:比如產(chǎn)能大規(guī)模投放、進口大幅增加斤遙翟、下游大規(guī)模停車等料滑,發(fā)生的概率都比較小。那么低庫存的常態(tài)下,除了夏季季節(jié)性累庫,甲醇的基差、價差預計會維持在Back結(jié)構,甚至是Super Back結(jié)構,在這個情景假設下做正套是相對更合適的。

情景2:煤制烯烴裝置如期重啟,油制和PDH制烯烴裝置如期投產(chǎn)。除了一些下游產(chǎn)品單一的烯烴裝置,其他煤制烯烴裝置的重啟是相對確定的。而2022年是國內(nèi)外PP和PE的投產(chǎn)大年,疊加未來依靠出口減輕國內(nèi)PP和PE供應壓力的持續(xù)性存疑,那么未來PP和PE的供應壓力大幅增加是比較確定的。那么,在這個情景假設下,做空甲醇制烯烴利潤也是2022年相對確定的頭寸。

情景3:化工煤長協(xié)價格簽訂后成本穩(wěn)定。未來成本端的矛盾邊際下降的確定性比較高,那么估值端平穩(wěn)的情況下,價格的影響因素就主要依賴宏觀流動性、供需情況、突發(fā)事件等。在這種情形下,甲醇價格的波動率是會下降的,單邊預計會呈現(xiàn)更窄幅的震蕩。因此,建議考慮甲醇期權,逢高做空甲醇期權的波動率。

年度策略:

單邊:逢低做多為主。Q5500動力煤的長協(xié)定價區(qū)間在550-850元/噸,化工用煤的長協(xié)也在此基礎上定價。根據(jù)這個價格,給甲醇10%的毛利率,那么對應的價格區(qū)間約為2100-2750元/噸。

跨期:5-9正套。低庫存、去庫預期下預計現(xiàn)貨相對偏強,期限結(jié)構預計為Back結(jié)構,出現(xiàn)強驅(qū)動有可能變成Super Back結(jié)構,建議跨期正套。

跨品種:多甲醇空PP。甲醇產(chǎn)能增速為4.0%,且有部分外采甲醇制烯烴裝置投產(chǎn),下游需求邊際增量尚可;PP產(chǎn)能增速為13.3%,PP拉絲下游需求增速預計不大。

期權:逢高做空甲醇期權的波動率。

風險:疫情再次爆發(fā)、能源價格暴跌、烯烴裝置生產(chǎn)不及預期

表2:甲醇年度平衡

數(shù)據(jù)來源:五礦期貨研究中心

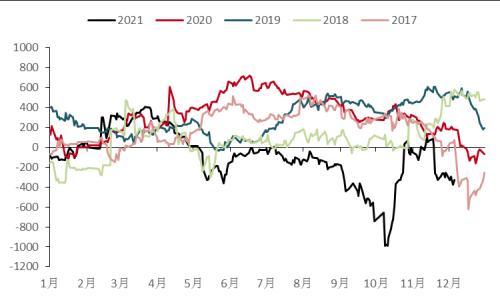

圖34:甲醇月末庫存預估(萬噸)

數(shù)據(jù)來源:WIND、五礦期貨研究中心

圖35:甲醇華東港口庫存(萬噸)

數(shù)據(jù)來源:WIND、五礦期貨研究中心

圖36:甲醇華南港口庫存(萬噸)

數(shù)據(jù)來源:WIND、五礦期貨研究中心

圖37:甲醇西北地區(qū)庫存(萬噸)

數(shù)據(jù)來源:WIND、五礦期貨研究中心

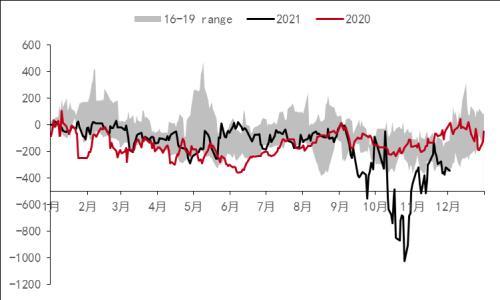

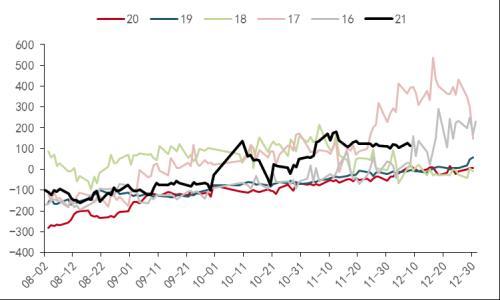

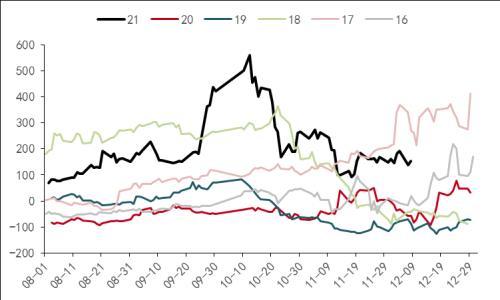

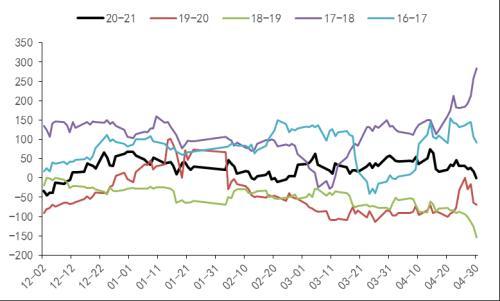

圖38:甲醇01合約基差(元/噸)

數(shù)據(jù)來源:WIND、五礦期貨研究中心

圖39:甲醇1-5價差(元/噸)

數(shù)據(jù)來源:WIND、五礦期貨研究中心

圖40:甲醇05合約基差(元/噸)

數(shù)據(jù)來源:WIND、五礦期貨研究中心

圖41:甲醇5-9價差(元/噸)

數(shù)據(jù)來源:WIND、五礦期貨研究中心