江蘇神通研究報(bào)告:核級(jí)細(xì)分閥門龍頭,把握核電發(fā)展新機(jī)

(報(bào)告出品方/作者:興業(yè)證券/蔡屹,石康,李春馳)1、核級(jí)細(xì)分閥門龍頭,經(jīng)營持續(xù)改善1.1、十年磨一劍,專注閥門制造公司前身于 2001 年設(shè)立,自

(報(bào)告出品方/作者:興業(yè)證券/蔡屹,石康,李春馳)

1、核級(jí)細(xì)分閥門龍頭,經(jīng)營持續(xù)改善

1.1、十年磨一劍,專注閥門制造

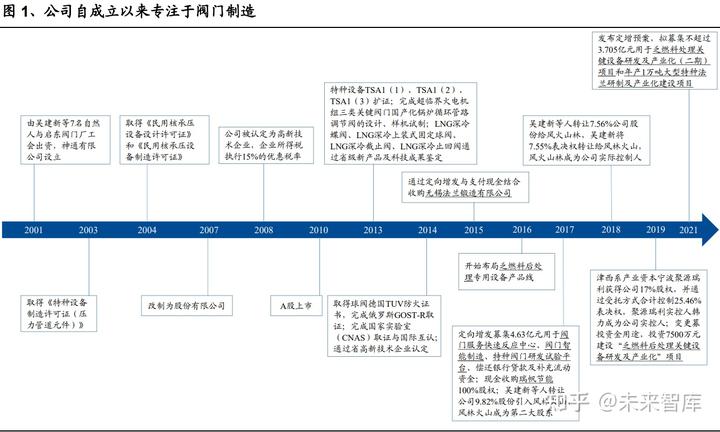

公司前身于 2001 年設(shè)立,自成立來專注于蝶閥、球閥等細(xì)分閥門制造。江蘇神 通前身神通有限于 2001 年發(fā)起設(shè)立,2007 年改制為股份有限公司,2010 年 A 股 上市。公司自成立以來專注于蝶閥、球閥等細(xì)分閥門的研發(fā)制造,并于 2015 年收 購無錫法蘭鍛造有限公司,進(jìn)一步完善產(chǎn)業(yè)鏈。2016 年公司開始布局核電乏燃料 后處理專用設(shè)備產(chǎn)品線,填補(bǔ)國內(nèi)產(chǎn)業(yè)空白;2017 年公司通過現(xiàn)金收購江蘇瑞帆 節(jié)能 100%股權(quán)切入能源合同管理(EMC)領(lǐng)域。公司業(yè)務(wù)布局現(xiàn)形成以蝶閥、 球閥為主的閥門產(chǎn)品線,并同時(shí)從事核電乏燃料后處理專用設(shè)備以及能源合同管 理(EMC)。

近年兩次變更實(shí)際控制人,引入津西系資本拓寬產(chǎn)業(yè)資源。2017 年 11 月和 2018 年 4 月,吳建新等股東分別將 9.82%和 7.56%的江蘇神通股份轉(zhuǎn)讓給外部投資者 風(fēng)林火山,此外風(fēng)林火山通過表決權(quán)委托方式控制江蘇神通 7.55%的股份,合計(jì) 控制江蘇神通 25.01%的表決權(quán),風(fēng)林火山實(shí)際控制人羅燦成為江蘇神通的實(shí)際控 制人。2019 年 3 月起津西系資本聚源瑞利通過大宗交易、集合競價(jià)、股份轉(zhuǎn)讓等方式獲得江蘇神通 17%的股份,并通過受托方式等共獲得江蘇神通 25.46%的表決 權(quán),聚源瑞利實(shí)際控制人韓力成為江蘇神通實(shí)際控制人兼董事長。韓力為津西鋼 鐵實(shí)際控制人韓敬遠(yuǎn)之子,津西集團(tuán)是全國規(guī)模最大的鋼鐵生產(chǎn)基地之一,在冶 金領(lǐng)域擁有豐富產(chǎn)業(yè)資源,且津西鋼鐵將與江蘇神通冶金閥門業(yè)務(wù)產(chǎn)生協(xié)同,進(jìn) 一步開拓江蘇神通在通用閥門領(lǐng)域的市場渠道。

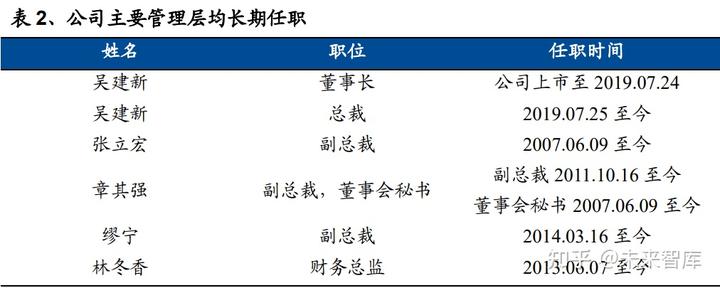

經(jīng)營管理層長期保持穩(wěn)定,公司發(fā)展戰(zhàn)略得以貫徹實(shí)施。盡管公司兩次變更實(shí)際 控制人,但吳建新長期作為公司經(jīng)營管理層實(shí)際負(fù)責(zé)人,重要高管連續(xù)多年任職, 經(jīng)營管理層長期保持穩(wěn)定。吳建新自公司上市起擔(dān)任董事長,自 2019 年 7 月韓力 接任董事長后吳建新?lián)慰偛茫^續(xù)負(fù)責(zé)公司日常經(jīng)營管理事務(wù);副總裁張立宏、 章其強(qiáng)、繆寧均于 2015 年前開始任職,財(cái)務(wù)總監(jiān)林東香于 2013 年起任職,董事會(huì)秘書章其強(qiáng)于 2007 年起任職,有力保證了公司管理層的穩(wěn)定性,提高公司戰(zhàn)略 規(guī)劃的長遠(yuǎn)性與延續(xù)性。

1.2、立足基礎(chǔ)產(chǎn)品,經(jīng)營持續(xù)改善

立足基礎(chǔ)產(chǎn)品閥門,主要服務(wù)于核電、冶金和能源化工三大領(lǐng)域。公司主要產(chǎn)品 為以蝶閥、球閥為主的閥門產(chǎn)品,主要應(yīng)用于核電、冶金和能源化工三大領(lǐng)域。 除閥門外,公司研發(fā)制造乏燃料后處理專用設(shè)備、法蘭及鍛件,并開展能源合同 管理(EMC)業(yè)務(wù)。

業(yè)績快速增長,核電分部為公司主要利潤來源。2020 年公司實(shí)現(xiàn)營收 15.86 億元, 實(shí)現(xiàn)歸母凈利潤 2.16 億元,營收 2017-2020 年 CAGR 為 28.02%,歸母凈利潤 2017-2020 年 CAGR 為 51.28%,營收規(guī)模穩(wěn)健增長,盈利能力獲得較大提升。分 板塊看截至 2021 年中報(bào),核電分部營收占比 27.59%,毛利潤占比 42.08%,為公 司主要利潤來源;冶金分部營收占比 26.73%,毛利潤占比 29.76%;能源化工分 部營收占比 28.46%,毛利潤占比 13.93%;節(jié)能服務(wù)營收占比 4.24%,毛利潤占比2.79%。2021 年上半年,核電/冶金/能源化工/節(jié)能服務(wù)的毛利率分別為

43.63%/31.86%/14.01%/18.86%。

2020 年公司加權(quán)平均 ROE 提升至 10.48%,主要來自凈利率提升和總資產(chǎn)周轉(zhuǎn)率 上升。2020 年公司加權(quán)平均 ROE 為 10.48%,較 2016 年提升 6.16pct。使用杜邦 分析法拆分,公司凈資產(chǎn)收益率的提升主要來自于凈利率提升和總資產(chǎn)周轉(zhuǎn)率上 升,公司凈利率由 2016 年的 8.59%提升至 2020 年的 13.63%,總資產(chǎn)周轉(zhuǎn)率由 2016 年的 32.45%提升至 45.64%;2020 年公司資產(chǎn)負(fù)債率 39.78%,與 2016 年 39.43% 相差不大。公司盈利能力上升來源于盈利能力與經(jīng)營效率的改善,杠桿依賴程度 較低,顯示出公司優(yōu)秀的經(jīng)營水平。

產(chǎn)銷比維持高位,現(xiàn)金流增長平穩(wěn)。公司生產(chǎn)經(jīng)營模式為“以銷定產(chǎn)”,根據(jù)訂單 金額決定生產(chǎn)數(shù)量,因此產(chǎn)銷比持續(xù)維持高位。2020 年冶金、核電、節(jié)能服務(wù)板 塊產(chǎn)銷比均在 95%以上,能源化工板塊為 89.50%,相較 2019 年均有明顯提升。 公司現(xiàn)金流增長平穩(wěn),2020 年末經(jīng)營性現(xiàn)金流凈額 1.50 億元,投資性現(xiàn)金流凈額 與籌資性現(xiàn)金流凈額相匹配。2020 年公司收現(xiàn)比 71.68%,經(jīng)營性現(xiàn)金流凈額/凈 利潤為 69.62%,較之前年度有所下降,原因?yàn)樾略龊贤?fù)債 2.36 億;至 2021 年 中報(bào),公司收現(xiàn)比回升至 105.91%,經(jīng)營性現(xiàn)金流凈額/凈利潤回升至 133.61%, 延續(xù)以往年度優(yōu)秀的經(jīng)營性現(xiàn)金流表現(xiàn)。(報(bào)告來源:未來智庫)

1.3、深耕核電閥門領(lǐng)域,為我國核級(jí)蝶閥、球閥主要供應(yīng)商

我國核電站閥門國產(chǎn)化替代趨勢明顯。核電站閥門分為核島使用的核級(jí)閥門與非 核島使用的非核級(jí)閥門,據(jù)《核電閥門國產(chǎn)化研究》,我國早一批核電站核級(jí)閥門 國產(chǎn)化率基本為 0,僅有秦山一期、秦山二期在核級(jí)閥門中使用了 1%的國產(chǎn)閥門。 核電站閥門整體方面,于 2005 年開工的嶺澳二期整體閥門國產(chǎn)化率僅 6.7%,2009 年開工的紅沿河 3、4 號(hào)機(jī)組整體閥門國產(chǎn)化率上升至 60%,三門、海陽核電站規(guī) 劃的整體閥門國產(chǎn)化率分別為 70%、80%,核電站整體閥門國產(chǎn)化替代趨勢明顯。

公司長期深耕核級(jí)閥門,為我國核級(jí)球閥、蝶閥主要供應(yīng)商。公司 2004 年起即 獲得國家核安全局頒發(fā)的《民用核承壓設(shè)備設(shè)計(jì)許可證》和《民用核承壓設(shè)備制 造許可證》,長期以來專注于核級(jí)閥門的研發(fā)制造。與我國核電站閥門國產(chǎn)化替代 趨勢相符合,公司是我國核電站閥門國產(chǎn)化替代的受益者。2006 年公司生產(chǎn)的核 級(jí)蝶閥、核級(jí)球閥脫穎而出,成為嶺澳二期工程國內(nèi)唯一的供應(yīng)商,約占核級(jí)蝶 閥、核級(jí)球閥供應(yīng)總額的 10%;公司在秦山二期工程中仍為國內(nèi)唯一的核級(jí)蝶閥和核級(jí)球閥供應(yīng)商,約占供應(yīng)總額的 40%。2008 年紅沿河一期項(xiàng)目公司成為核級(jí) 蝶閥和核級(jí)球閥的唯一供應(yīng)商,占比提升至 100%,并在之后寧德一期、陽江一期、 方家山工程、福清一期等項(xiàng)目實(shí)現(xiàn)核島蝶閥、球閥的 100%中標(biāo)。公司持續(xù)投入閥 門研發(fā),緊跟核電技術(shù)進(jìn)步,目前產(chǎn)品已滿足第三代、第四代核電技術(shù)要求。2008 年至今,公司獲得已招標(biāo)核級(jí)蝶閥、核級(jí)球閥 90%以上訂單,在該領(lǐng)域內(nèi)具有較 大優(yōu)勢。

2、提倡核電“積極”發(fā)展,裝機(jī)提升+乏燃料后處理帶來雙重機(jī)遇

2.1、提倡“積極”發(fā)展,核電在“30·60”背景下迎來新一輪發(fā)展周期

核電“積極”發(fā)展進(jìn)入新階段,2021H1 已新開工 5 臺(tái)機(jī)組。2019 年我國核電審 批重新啟動(dòng),結(jié)束 2016-2018 三年間無新開工或新核準(zhǔn)核電站的階段。在“碳中和”大背景下我國 提出“2030 碳達(dá)峰”,到 2030 年非化石能源消費(fèi)占比達(dá)到 25%,核電有望迎來新 一輪發(fā)展政策機(jī)遇期。據(jù)中國核能行業(yè)協(xié)會(huì)《中國核能發(fā)展與展望(2021)》,我 國自主三代核電有望按照每年 6-8 臺(tái)機(jī)組的核準(zhǔn)節(jié)奏穩(wěn)步推進(jìn)。截至 2021 年上半 年,我國已開工 5 臺(tái)機(jī)組(昌江核電站 3 號(hào)機(jī)組、田灣核電站 7、8 號(hào)機(jī)組、徐大 堡核電站 3、4 號(hào)機(jī)組),積極有序發(fā)展政策正逐步兌現(xiàn)。

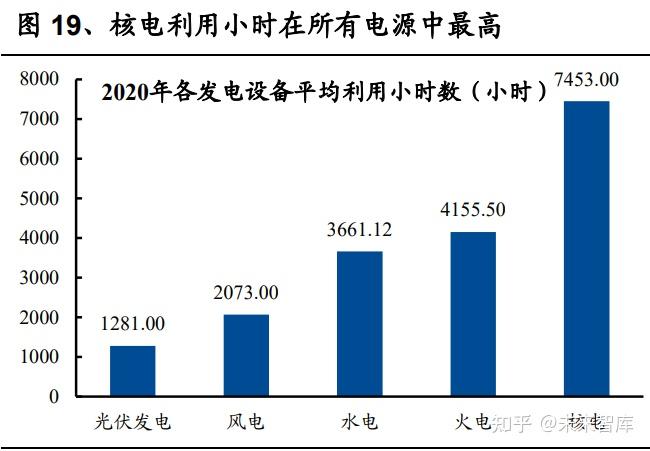

碳中和背景下能源結(jié)構(gòu)加速低碳轉(zhuǎn)型,核電有望作為基荷能源提升占比。《2030 年前碳達(dá)峰行動(dòng)方案》中指出,到 2030 年非化石能源消費(fèi)比重達(dá)到 25%左右,2020 年為 16%;從電源結(jié)構(gòu)看核電發(fā)電量占比從 2011 年的 1.85%提高至 2020 年的 4.80%,而 2020 年全球平均的核能發(fā)電份額為 9.52%,我國核電占比雖有提高但 仍明顯低于國際平均水平。相較于其它發(fā)電方式,核電具有利用小時(shí)數(shù)高、度電 成本低、低碳、穩(wěn)定、高效,適合作為優(yōu)質(zhì)基荷能源發(fā)展。在終端用能電力化疊 加能源結(jié)構(gòu)調(diào)整的大背景下,作為非化石能源的核電有望作為基荷能源實(shí)現(xiàn)進(jìn)一 步發(fā)展。

2.2、核電閥門需求持續(xù),細(xì)分領(lǐng)域公司建立較大優(yōu)勢

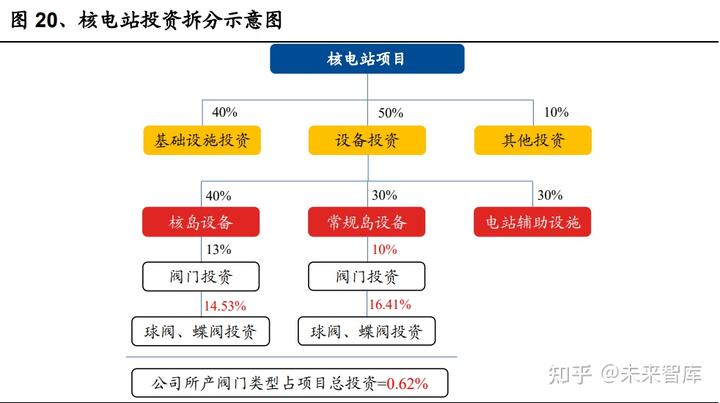

核電閥門必不可少,新增裝機(jī)+維修備件持續(xù)創(chuàng)造需求。核電閥門是核電站中使 用數(shù)量較多的承壓設(shè)備和介質(zhì)輸送控制設(shè)備,連接核電站中數(shù)百個(gè)系統(tǒng),控制并 調(diào)節(jié)介質(zhì)的壓力、溫度、流向、流量,保護(hù)壓力容器及核電系統(tǒng),對(duì)于核電站運(yùn) 行必不可少。公司招股說明書顯示一座由兩臺(tái) 100 萬千瓦機(jī)組裝備的核電站共需 各類閥門約 28000 臺(tái),其中核島蝶閥、球閥 1700 臺(tái),常規(guī)島及電站輔助設(shè)施蝶閥、 球閥 2100 臺(tái)。此外核電站運(yùn)行周期一般為 60 年,閥門是需要維護(hù)的主要設(shè)備,閥門維修費(fèi)一般占核電站維修總費(fèi)用的 50%以上。新建核電站與在運(yùn)核電站持續(xù) 對(duì)核電閥門產(chǎn)生需求,隨在建規(guī)模與在運(yùn)規(guī)模擴(kuò)大持續(xù)上漲。

我們對(duì)核電站建設(shè)所需公司所產(chǎn)閥門進(jìn)行估算:核電站項(xiàng)目總投資分為設(shè)備、基 礎(chǔ)設(shè)施建設(shè)和其他三部分,其中設(shè)備占比一般可達(dá) 50%。據(jù)公司招股說明書,核 電設(shè)備包括核島設(shè)備、常規(guī)島設(shè)備及電站輔助設(shè)施設(shè)備,其中核島設(shè)備為核心, 占核電設(shè)備投資比重為 40%,閥門占核島設(shè)備投資約 13%;我們假設(shè)常規(guī)島設(shè)備 投資中閥門投資占比為 10%,蝶閥、球閥占核島閥門和常規(guī)島閥門的比重分別用 閥門數(shù)量測算,則計(jì)算公司所產(chǎn)閥門類型約占核電站項(xiàng)目總投資的比重為 0.62%。

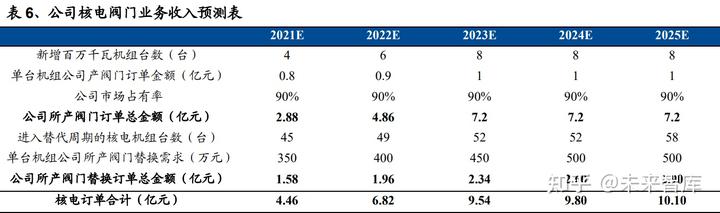

以漳州 3&4 號(hào)機(jī)組為例,機(jī)組合計(jì)裝機(jī)容量 200 萬千瓦,計(jì)劃總投資 400 億元, 按公司所產(chǎn)閥門理論占比 0.62%計(jì)算對(duì)應(yīng)每百萬千瓦機(jī)組 1.24 億元。假設(shè)公司保 持招標(biāo)項(xiàng)目 90%的訂單,則根據(jù)上述測算結(jié)果公司每百萬千瓦新建核電機(jī)組對(duì)應(yīng) 訂單金額為 1.12 億元。公司目前每臺(tái)核電機(jī)組實(shí)際對(duì)應(yīng)訂單金額在 7000 萬元以上,回顧歷史發(fā)現(xiàn)公司在 2009 年-2015 年各核電機(jī)組的蝶閥、球閥對(duì)應(yīng)的供貨金 額上升至 6000 萬元左右,我們預(yù)計(jì)未來 3 年隨著公司進(jìn)入核電站領(lǐng)域的閥門品類 進(jìn)一步擴(kuò)充,每臺(tái)百萬千瓦核電機(jī)組對(duì)應(yīng)公司合同金額將升至 1 億元/臺(tái)。

此外核電閥門屬于耗材,一般在機(jī)組投運(yùn) 5-8 年后進(jìn)入替換周期,產(chǎn)生維修替換 需求。假設(shè)每百萬千瓦機(jī)組對(duì)應(yīng)的公司所產(chǎn)閥門金額為 300 萬-500 萬元,則我們 計(jì)算公司 2021 年閥門維修替換理論對(duì)應(yīng)金額約為 1.58 億元,到 2025 年為 2.90 億元。

2.3、布局乏燃料后處理設(shè)備,需求緊迫下訂單開始釋放

乏燃料指受過輻射照射、使用過的核燃料,由核電站反應(yīng)堆產(chǎn)生。核燃料在反應(yīng) 堆內(nèi)經(jīng)中子轟擊發(fā)生核反應(yīng),經(jīng)一定時(shí)間內(nèi)從對(duì)堆內(nèi)卸出。乏燃料含有的鈾含量 較低,無法繼續(xù)維持核反應(yīng),但仍含有大量放射性元素,需要妥善處置。乏燃料 處理方式分為“開式核燃料循環(huán)”和“閉式核燃料循環(huán)”,差異在于“開式”直接 將乏燃料冷卻包裝后送入深地質(zhì)層進(jìn)行處置或長期儲(chǔ)存,而“閉式”將乏燃料送 入后處理廠回收鈾、钚等物質(zhì)后再將廢物固化進(jìn)行深地址層處置。我國于上世紀(jì) 80 年代確立核燃料“閉合循環(huán)”路線以提高資源利用率,同時(shí)減小放射性廢物體 積并降低毒性。

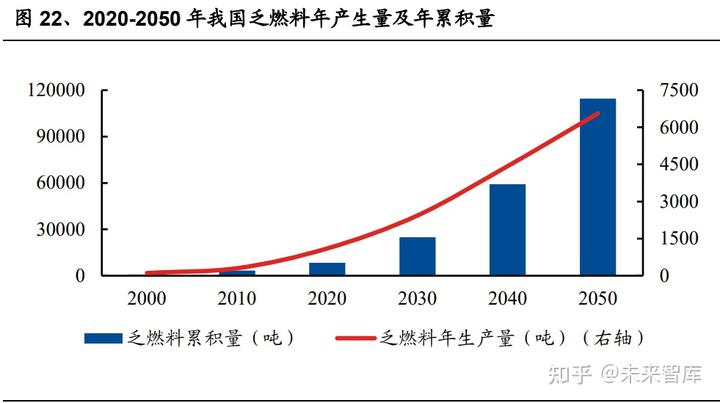

卸出乏燃料規(guī)模不斷增長,供需矛盾日益突出。據(jù)國家能源局估算,一臺(tái)百萬千 瓦級(jí)壓水堆核電站每年產(chǎn)生乏燃料 20-25 噸,按 2021 上半年我國核電在運(yùn) 5349 萬千瓦計(jì)算對(duì)應(yīng)乏燃料年產(chǎn)生量 1069.8-1337.25 噸。據(jù)中國核能行業(yè)協(xié)會(huì),2020 年我國產(chǎn)生 1100 噸乏燃料,乏燃料累積量已達(dá) 8300 噸,預(yù)計(jì)到 2050 年累積量達(dá)114500 噸。與較為龐大的乏燃料年產(chǎn)生量與累積量形成鮮明對(duì)比,我國在建的首 套閉式乏燃料處理設(shè)備處理能力僅有 200 噸/年,而開式核燃料循環(huán)使用到的堆貯 存水池容量已超負(fù)荷。我國核電行業(yè)的發(fā)展離不開“閉式核燃料循環(huán)處理”相關(guān) 產(chǎn)能的同步推進(jìn),市場需求較為緊迫,未來具有確定性發(fā)展機(jī)會(huì)。

較早布局乏燃料后處理,先后兩次使用募集資金投入相關(guān)研發(fā)。公司自 2016 年 起開始布局乏燃料后處理專用設(shè)備產(chǎn)品線,現(xiàn)已成功研發(fā)真空氣動(dòng)送樣、空氣提 升、料液燃料循環(huán)系統(tǒng)及貯存井等設(shè)備。公司于 2019 年初變更募投資金投資項(xiàng)目, 投資 7415.94 萬元用于建設(shè)“乏燃料后處理關(guān)鍵設(shè)備研發(fā)及產(chǎn)業(yè)化”項(xiàng)目,并于 2021 年擬再次定向增發(fā)募集資金,投資 1.5 億元用于項(xiàng)目二期,加速公司在乏燃 料后處理領(lǐng)域的研發(fā)制造能力,推進(jìn)產(chǎn)業(yè)化過程。

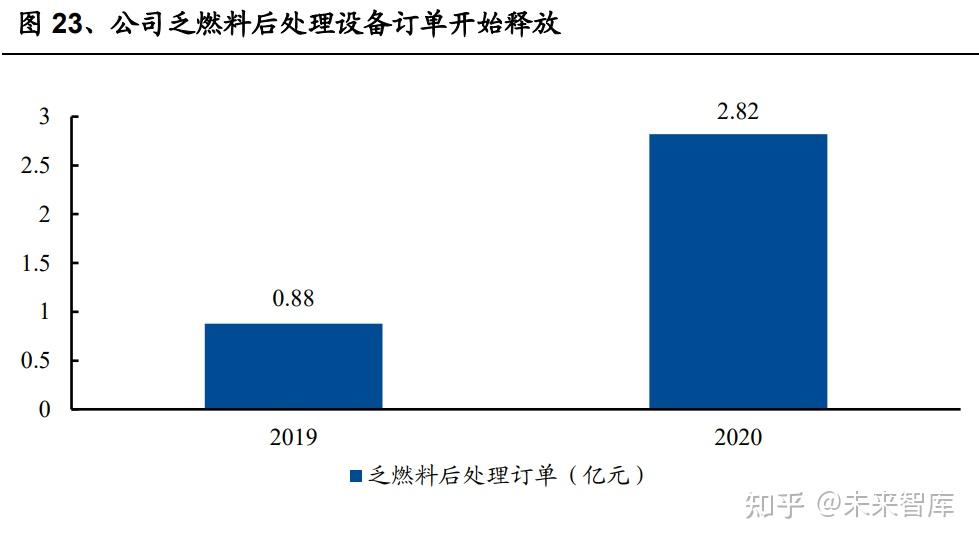

成功中標(biāo)國內(nèi)首套 200 噸/年乏燃料后處理示范工程訂單,成長空間廣闊。公司成 功中標(biāo)我國首個(gè)200噸/年商用乏燃料后處理示范廠工程中的相關(guān)設(shè)備研發(fā)與供貨 合同,訂貨合同金額約 3.7 億元,產(chǎn)品已于 2020 年末陸續(xù)交貨。我們對(duì)公司乏燃 料后處理設(shè)備收入進(jìn)行預(yù)測:1)據(jù)前文計(jì)算我國每年的乏燃料產(chǎn)生量為 1000 噸左右,此外截至 2020 年末我國有 8300 噸乏燃料累積量。我們假設(shè):1)共需 10 座規(guī)模為200噸/年的乏燃料后處理設(shè)施才能覆蓋當(dāng)前每年產(chǎn)生的乏燃料并消納經(jīng) 年累積的乏燃料;2)公司對(duì)應(yīng)的每座乏燃料后處理設(shè)施訂單為 4 億人民幣;3) 假設(shè)后續(xù)投產(chǎn)節(jié)奏為 3 年 2 座,則公司 2021-2035 年乏燃料后處理設(shè)備市場空間 為 40 億人民幣。乏燃料后處理市場訂單已開始釋放,公司較早布局有望占據(jù)先發(fā) 優(yōu)勢,在我國推進(jìn)“閉式核燃料循環(huán)”必然過程中再次取得主動(dòng),實(shí)現(xiàn)規(guī)模化發(fā) 展。(報(bào)告來源:未來智庫)

3、冶金行業(yè)產(chǎn)能升級(jí),能源合同管理成為新增長點(diǎn)

3.1、供給側(cè)改革開啟鋼企整合升級(jí),帶來新建項(xiàng)目閥門需求

2016 年我國對(duì)鋼鐵行業(yè)開啟供給側(cè)改革,一方面退出過剩、不達(dá)標(biāo)的產(chǎn)能,另一 方面鼓勵(lì)產(chǎn)能整合升級(jí)以符合節(jié)能減排標(biāo)準(zhǔn)。政策高壓下大型鋼企開始置換落后 產(chǎn)能或進(jìn)行搬遷,重新建設(shè)符合排放標(biāo)準(zhǔn)的高爐或?qū)ΜF(xiàn)有產(chǎn)能進(jìn)行改造升級(jí)以達(dá) 到節(jié)能減排要求。產(chǎn)能置換和企業(yè)搬遷聚焦于拆除落后產(chǎn)能并新建先進(jìn)產(chǎn)能,因 此供給側(cè)改革在退出落后產(chǎn)能的同時(shí)事實(shí)上創(chuàng)造了新建項(xiàng)目,帶來了相關(guān)裝備的 新增需求。此外閥門屬于耗材,煉鋼企業(yè)每年需要一定數(shù)量的備件用于高爐或轉(zhuǎn) 爐的更換需要,由此帶來穩(wěn)定的置換需求。

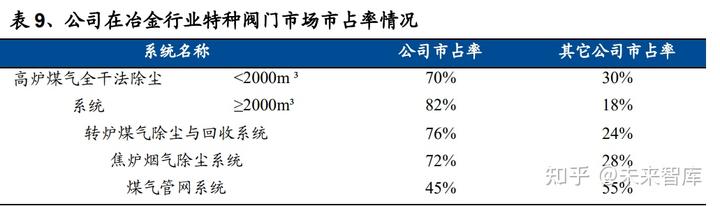

公司產(chǎn)品高度契合,市場占有率擁有明顯優(yōu)勢。在冶金行業(yè)公司產(chǎn)品主要為應(yīng)用 于鋼鐵行業(yè)的高爐煤氣全干法除塵系統(tǒng)、轉(zhuǎn)爐煤氣除塵與回收系統(tǒng)、焦?fàn)t煙氣除 塵系統(tǒng)的特種閥門,高度契合我國鋼鐵行業(yè)產(chǎn)能置換升級(jí)與節(jié)能環(huán)保設(shè)備的需求。 據(jù)公司招股說明書披露,每座 1000m3級(jí)高爐煤氣全干法除塵系統(tǒng)需 300 萬元的各 類特種閥門,新建 2000m3以上級(jí)高爐每座需 700 萬元的各類特種閥門;每座 100 萬噸級(jí)以上轉(zhuǎn)爐改造閥門預(yù)算 100 萬元,新建 200 噸級(jí)以上轉(zhuǎn)爐每座需 120 萬元 的煤氣回收系統(tǒng)閥門;每個(gè)“干熄焦”項(xiàng)目需配套攔焦及裝煤煙氣多管閥等除塵 閥門 250 萬元;每個(gè)“純燒高爐煤氣鍋爐”項(xiàng)目的煤氣管網(wǎng)上約需蝶閥和插板閥 45 臺(tái)套,按每臺(tái)套 8 萬元計(jì)算則一個(gè)項(xiàng)目對(duì)應(yīng) 360 萬元。公司在冶金特種閥門細(xì) 分市場占有率除煤氣管網(wǎng)系統(tǒng)外均在 70%以上,市場占有率占據(jù)明顯優(yōu)勢,冶金 事業(yè)部訂單獲取穩(wěn)定,有望保持規(guī)模擴(kuò)張。

3.2、能源合同管理創(chuàng)新節(jié)能減排業(yè)務(wù)模式,瑞帆節(jié)能成新增長點(diǎn)

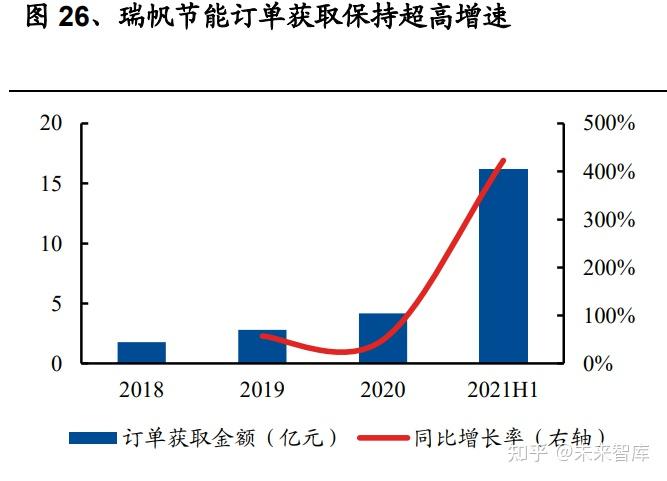

公司通過子公司江蘇瑞帆節(jié)能開展鋼鐵行業(yè)高爐煤氣濕法改干法及 TRT 余熱利 用、脫銷脫硫系統(tǒng)節(jié)能技術(shù)應(yīng)用的合同能源管理(EMC)。余熱利用即公司利用 鋼鐵、冶金等行業(yè)向大氣中排放的廢蒸汽、煙氣所含的余熱,使用余熱鍋爐產(chǎn)生 蒸汽推動(dòng)汽輪機(jī)組發(fā)電。EMC 合同簽訂模式為收益分享,以瑞帆節(jié)能與邯鋼龍山 鋼鐵項(xiàng)目為例,瑞帆節(jié)能靜態(tài)投資 7.8 億元,項(xiàng)目建設(shè)期 1.5 年,自 2021 年 6 月 開始建設(shè),預(yù)計(jì) 2023 年 1 月進(jìn)行投產(chǎn),投產(chǎn)后的 99 個(gè)月瑞帆節(jié)能與邯鋼龍山鋼 鐵將以 52%/48%的比例分享收益,99 個(gè)月后瑞帆節(jié)能將項(xiàng)目全部財(cái)產(chǎn)所有權(quán)無償 移交給邯鋼龍山鋼鐵。合同折算到自然年度內(nèi)的營業(yè)收入預(yù)計(jì)為 1.95 億元/年(發(fā) 電收入扣除能耗費(fèi)用后按照 52%的比例進(jìn)行測算),我們假設(shè)期間費(fèi)用率為 20%, 則測算項(xiàng)目凈利率為 31.44%,內(nèi)部收益率(IRR)為 10.91%。2021 年上半年瑞帆 節(jié)能已獲訂單 16.22 億元,相較去年同期增長 423.23%;2019 年度、2020 年度訂 單金額同比增長率分別為 57.30%、49.29%,處于快速擴(kuò)張期。能源合同管理創(chuàng)新 了節(jié)能減排業(yè)務(wù)模式,變廢為寶,使項(xiàng)目雙方實(shí)現(xiàn)共贏。瑞帆節(jié)能憑借自身技術(shù) 優(yōu)勢實(shí)現(xiàn)較高收益率,有望成為公司業(yè)績的新增長點(diǎn)。

4、積極擴(kuò)展能源化工領(lǐng)域閥門應(yīng)用,分部需求持續(xù)穩(wěn)定

4.1、能源化工約占閥門需求 45%,預(yù)測市場規(guī)模已突破 2000 億元

能源化工在中國工業(yè)閥門應(yīng)用占比中超過 45%,預(yù)計(jì) 2021 年能源化工閥門市場 規(guī)模超 2000 億元。據(jù)觀研天下數(shù)據(jù),2018 年全國工業(yè)閥門市場規(guī)模 3469.79 億元, 其中能源化工占比 45.80%。假設(shè)全國工業(yè)閥門市場規(guī)模年均增速為 10%,能源化 工占比維持在 45.80%,則 2021 年工業(yè)閥門市場規(guī)模 4618.29 億元,能源化工閥門 市場規(guī)模達(dá) 2115.18 億元,市場空間巨大。

4.2、分部需求持續(xù)穩(wěn)定,21H1 收入同比+28.82%

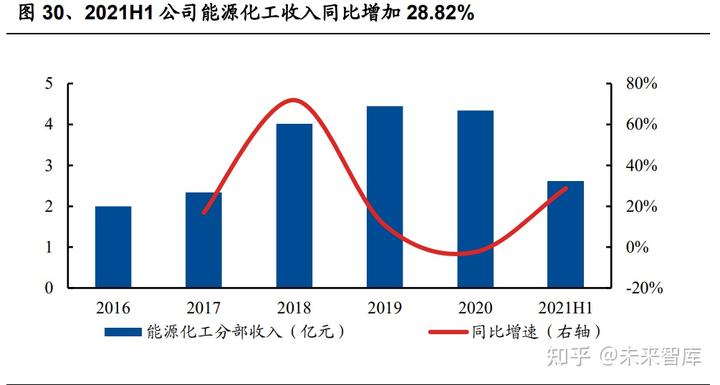

公司在能源化工分部主要面向石油化工、煤化工、天然氣集儲(chǔ)輸、火電(熱電) 等市場,產(chǎn)品主要為超(超)臨界火電關(guān)鍵閥門、煤化工苛刻工況閥門、石油石 化閥門、LNG 超低溫專用閥門等,同時(shí)子公司無錫法蘭具備生產(chǎn)抗氫鋼材質(zhì)法蘭 及鍛件技術(shù),加速公司在石油化工、煤化工領(lǐng)域臨氫閥門的研發(fā)進(jìn)度。其中石油 化工行業(yè)屬于國家基礎(chǔ)產(chǎn)業(yè),行業(yè)規(guī)模大、閥門設(shè)備需求穩(wěn)定;煤化工行業(yè)存在 周期性,產(chǎn)品需求受經(jīng)濟(jì)周期影響較大;火電、熱電中供熱改造與燃?xì)獍l(fā)電項(xiàng)目 持續(xù)增長,蒸汽熱力閥門需求持續(xù)增加;天然氣行業(yè)符合國家節(jié)能減排、能源替 代路徑,市場前景相對(duì)較好。公司開發(fā)的低泄漏閥門、高性能蝶閥、耐磨球閥等 特種閥門先后中標(biāo)中石化、中天合、中煤榆林、萬華化學(xué)、恒力石化、浙江石化、 盛虹煉化等公司項(xiàng)目;超(超)臨界火電配套關(guān)鍵閥門長期應(yīng)用于華能電力、大 唐電力、華電集團(tuán)等企業(yè);低溫閥門大量應(yīng)用于中石化茂名分公司、鎮(zhèn)海煉化分 公司、中石油江蘇液化天然氣公司的項(xiàng)目中,公司產(chǎn)品質(zhì)量獲得認(rèn)可。公司 2021 年上半年能源化工分部實(shí)現(xiàn)營業(yè)收入 2.62 億元,同比增加 28.82%,增速已開始 回暖。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關(guān)信息,請(qǐng)參閱報(bào)告原文。)

精選報(bào)告來源:【未來智庫】。