激光雷達行業深度報告:技術路線逐漸清晰、國產激光雷達占得先機

(報告出品方/作者:興業證券,余小麗)1、多重利好刺激下的激光雷達行業前景光明1.1、投資激光雷達的本質是投資多傳感器融合的自動駕駛

(報告出品方/作者:興業證券,余小麗)

1、多重利好刺激下的激光雷達行業前景光明

1.1、投資激光雷達的本質是投資多傳感器融合的自動駕駛方案

激光雷達主要用于探測周邊物體的距離和速度。在激光雷達的發射 端,由激光半導體產生一種高能量的激光束,激光與周圍的目標發生 碰撞后,再被反射回來,由激光雷達接收端捕獲并進行運算,得到目 標的距離和速度,最終形成周圍環境的點云數據。車企可以將點云數 據直接用于環境建模從而解決自動駕駛的感知問題。

在多傳感器融合方案中,激光雷達是保證其安全冗余必不可少的關鍵 組成部分。支撐激光雷達行業市場規模持續高速增長的核心驅動力在 于:

1)汽車智能化大趨勢推動高階自動駕駛發展,未來完全自動駕駛有望 成為高端標配。在三電部分逐漸標準化的當下,汽車 OEM 需要打出新 的宣傳點以實現產品差異化宣傳,其中高級別自動駕駛功能的落地已 經成為整車廠研發的重中之重。在自動駕駛領域實現跨越式領先的車 企有望以此搶占更大的市場份額,行業領先格局也很可能因此發生洗 牌。

考慮到從輔助駕駛向完全自動駕駛的轉變對于軟硬件的要求截然 不同,L3 及以上自動駕駛對于傳感器等核心零部件的技術要求及搭載 數量要求遠超輔助駕駛所需,因此激光雷達有望在規模效應的驅動下 實現量升價降的上升發展趨勢,當下激光雷達性能優異但價格高昂的 問題也將迎刃而解。根據 Yole 的推測,激光雷達 2020 至 2026 年的市場份額有望以每年接近翻倍的速度從 2600 萬美元激增至 23 億美元, CAGR 增速 94%,這背后也映射出當下市場對于汽車智能化的需求及預 期之高。消費者對于汽車安全性及功能性的考量、政策力推新能源車 快速上量以及融合傳感器方案被非特斯拉車企的廣泛接納促使整個激 光雷達行業在 2022 年迎來了乘用車市場的前裝量產元年。

2)高階自動駕駛落地需要解決“全場景”安全駕駛問題,激光雷達是 保證高階自動駕駛安全性的必備冗余。自動駕駛路線之爭還在持續, 目前以特斯拉代表的純視覺路線在探測距離、精度、算法局限性(難 以解決長尾效應)等方面存在先天缺陷,其對于在“未知場景”的判 斷差強人意,行業對于純視覺方案能否最終走通存在爭議。安全性成 為高階自動駕駛功能落地前車企最急需解決的問題,通過在罕見或未 知場景下提供更多有效信息以輔助決策的方式,激光雷達已然成為提 高現有“攝像頭+毫米波雷達+超聲波雷達”方案安全性的關鍵。伴隨 激光雷達供應成本的不斷下探,搭載前置激光雷達的多傳感器融合方 案有望成為主流車企的最優自動駕駛解決方案。

3)特斯拉純視覺方案先發優勢明顯,其他車企有望借助融合方案實現 彎道超車。成熟的純視覺方案需要極大的訓練數據庫及大量專業人員 以開發可靠算法,而特斯拉由于較早步入自動駕駛領域,其海量量產 車型為特斯拉提供龐大的真實用戶行駛數據,憑借北美地區優秀的半 導體行業土壤,特斯拉在攝像頭融合、圖像處理、自動駕駛算法、自 動駕駛硬件設計等領域有著其他車企幾乎無法超越的先發優勢。如此 現狀下,大多數車企為在自動駕駛領域實現彎道超車,均采用多傳感 器融合方案,激光雷達的需求應運而生。與此同時,非特斯拉車企在 軟硬件融合方面的劣勢也可以通過采購外部成熟方案的方式避免。整 車廠一是可以通過采購英偉達自動駕駛平臺以實現更高算力水平,二 是可以采用激光雷達整機廠提供的感知配套軟件。激光雷達正在成為 高階自動駕駛的核心零部件。

1.2、重磅政策助力自動駕駛行業發展,上游核心產業直接受益高速發展

目前多數整車廠商已經具備 L1-L2 級別的安全輔助駕駛能力,但隨著 自動駕駛行業的快速發展,各廠商在為 L3 及以上級別自動駕駛的落 地做準備。自動駕駛等級中,L1、L2 被劃為輔助駕駛,L3、L4、L5 屬于自動駕駛。L3 級自動駕駛是實現高級別自動駕駛的一大門檻,從 L2/L2+向 L3 級別自動駕駛突破的主要難點在于責任劃分問題,在搭載 L3 及以上的自動駕駛功能的車輛上,駕駛系統將取代駕駛員成為主體 責任人,目前國內 L3 級別自動駕駛汽車的量產仍需等待相關法律法規 的落地。但隨著高級別自動駕駛落地的障礙逐漸被消除,L3 及以上自 動駕駛滲透率的快速增長將大幅提升對車規級芯片、激光雷達、攝像頭以及軟件等軟硬件的需求,并進一步刺激相關下游零部件技術的更 新迭代從而實現需求增加而帶來的供給端成本下探。

國內相關政策方面,為推動自動駕駛行業的有序發展,工信部于 2021 年發布的《汽車駕駛自動化分級》國家推薦標準為國內自動駕駛的發 展提供了基礎標準依據,為自動駕駛的商用化提供了良好的發展環 境。《汽車駕駛自動化分級》規范了駕駛自動化的定義、駕駛自動化 分級原則、駕駛自動化等級劃分要素、駕駛自動化各等級定義、駕駛 自動化等級劃分流程及判定方法、駕駛自動化各等級技術要求等,與 此前絕大多數汽車企業普遍采用的 SAE(美國汽車工程師協會)分級 制度相比,本次出臺的國標分級制度對于 0-2 等級駕駛自動化系統的 界限區分更加顯著,為后續自動駕駛相關法律、法規、強制性標準的 出臺提供支撐,且也會對于車企的營銷宣傳、技術路線選擇等方面起 到引導作用。

除國家級政策外,以北上廣深為主的多個城市政府正在積極探索自動 駕駛汽車的合法、合規性,并皆已推出多個建設性的自動駕駛相關政 策,加速推動無人駕駛汽車市場的法治化進程。其中,2022 年 6 月 23 日深圳市第七屆人民代表大會常務委員會第十次會議通過了《深圳經 濟特區智能網聯汽車管理條例》(以下簡稱《條例》),成為我國首 部規范智能網聯汽車管理的法規。《條例》的出臺或將推動深圳成為 國內首個為 L3 級乃至更高級別自動駕駛放行的城市,同時也為全國其 他地方的 L3 級自動駕駛準入政策提供了標準和模板。此外,對于自動 駕駛中的新基建相關的應用場景,多地政府與企業也在不斷加深合作 以期在發展單車智能的同時推動車路協同領域的高速發展。

1.3、大型資本持續注資刺激發展,中上游產業鏈資金充裕保障技術快速迭代

行業協作方式的變化促使整車廠向上游衍生。L2 及以下 ADAS 供應鏈 中車企與供應商是嚴格的層級式供應關系,即軟件供應商向車企直接 提供一站式 ADAS 解決方案。但在 L2 及以上的高階自動駕駛產業鏈 中,車廠、芯片、軟件功能是三方合作關系。高階自動駕駛需要在擁 有 ADAS 保障的高安全性前提下圍繞主動決策進行規劃,兩者感知、 決策的數據架構完全不同,因此軟硬件能力的復用度很低,因此一套 成熟自動駕駛解決方案的落地需要汽車 OEM 與軟硬件供應商進行深度 合作,這也將刺激資本持續關注激光雷達相關的整條產業鏈。

近年來大量資本在不斷布局投資激光雷達廠商的同時也分外青睞上游 核心零部件廠商。激光雷達行業產業鏈上游市場主要為激光器、探測 器、芯片等零組件的零部件廠商,當下市場中不僅公、私募基金及財富 管理公司等正在對激光雷達產業上游企業進行投資,例如 Luminar 及 Ouster 等激光雷達廠家也不斷推進對上游企業的收并購。

隨著各大車廠基于全新一代電子電氣架構推出的車型平臺,國內專業 投資機構及半導體 CVC 正在快速布局以汽車電氣化和智能網聯化為 主題的上游汽車半導體賽道,具體被投資企業包括功能軟件、域控制 器、自動駕駛芯片、激光雷達核心感光、發光、光電轉換器件、高精 地圖等上游核心軟硬件制造商。當前國內半導體投資市場的三大巨頭 分別為哈勃投資(華為)、小米產業投資及中芯聚源(中芯國際), 三家 CVC 共同向 CMOS 圖像傳感器芯片設計公司思特威注資,激光雷達產業鏈中 VCSEL 芯片廠商縱慧芯光與 MEMS 芯片廠商深迪半導 體分別收到其中兩家注資。此外歌爾股份、比亞迪、上汽投資等公司 也紛紛注資激光雷達產業鏈相關的初創公司。目前國內激光雷達整機廠也受到了資本的關注,以禾賽科技、速騰聚 創、鐳神智能、一徑科技為首的國內激光雷達初創企業目前皆已獲得 多輪融資。

1.4、伴隨新車型量產,2022年下半年激光雷達出貨量有望躍升

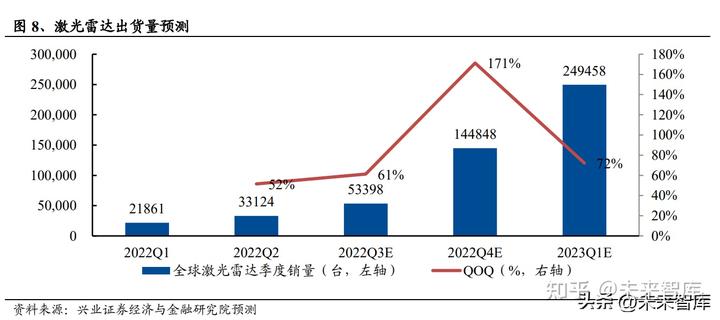

自 2021 年 10 月搭載 Livox 激光雷達的小鵬 P5 上市以來,激光雷達進 入正式量產階段。根據我們測算,2022 年上半年全球搭載激光雷達的 量產車型約有 6 款,共貢獻激光雷達出貨量約 5.5 萬臺。2022 年下半 年開始,全球范圍搭載激光雷達的車型將迅速爆發,根據我們的統計 2022 年下半年將會新增 14 款搭載激光雷達的量產車。這將帶動激光雷達出貨量迅速提升,尤其是第四季度,我們預測第四季度環比出貨量 將提高 171%。我們預測 2022 年下半年激光雷達出貨量將達到 19.8 萬 臺,全年出貨量 25 萬臺。

2、激光雷達核心組件分析和技術趨勢

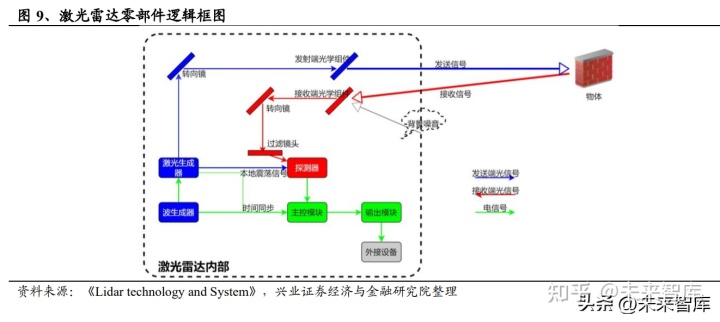

當前激光雷達行業主要公司的產品在多個維度上都存在顯著差異,技 術尚未實現收斂。激光雷達主要由發射模塊、接收模塊、控制及處理 模組和掃描模組(如有)構成,其中發射模組組件主要包括激光驅動 IC、激光器、激光調制器及發射光學系統。 激光發射模塊的工作原理為通過采用激勵方式周期性地驅動激光器發 射激光脈沖,并利用激光調制器控制激光發射的方向以及線數,最后 通過發射光學系統將激光發射至目標物體上。 接收模塊負責接收回波,并將回波反射至探測器;探測器負責將光信 號轉換至電信號。 控制及處理模塊目前通常為一塊 ASIC 芯片及其相關驅動電路,用于 時序控制、波形算法處理并計算生成最終點云數據。

2.1、激光雷達組件(1):發射模組

激光雷達的發射模組中,我們可以根據激光波長、激光器器件結構以 及測距原理三種方式進行分類。 發射模組(1):根據波長分類,我們看好 1550nm 方案成為未來激光雷達行業的發展趨勢。 激光發射模組中的激光器為主要成本來源以及重要技術壁壘。根據激 光波長分類,適用于汽車激光雷達系統的激光器主要可以分為 850nm、905nm 以及 1550nm 三種方案,不同波長方案的選擇主要需要 從安全性、性能及成本三個維度考量。

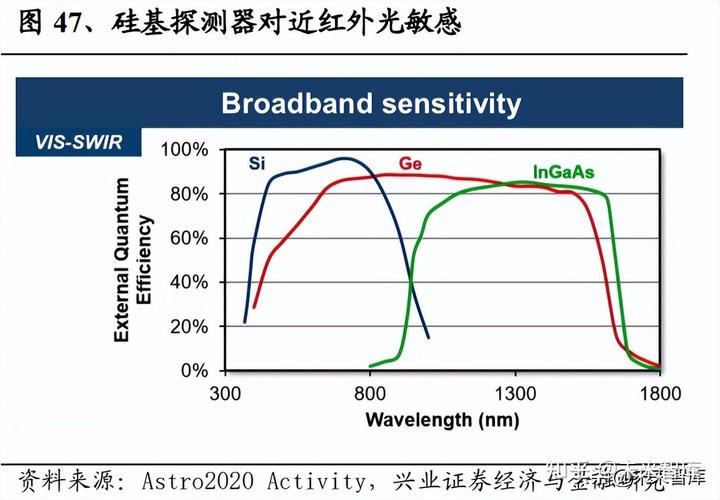

850nm: 850nm 方案為主流技術路徑中水汽穿透性最好的方案,因此 最大功率有限,導致產品探測距離較近。受限于安全功率,850nm 方 案的有效探測距離較近,例如 Ouster 的 OS1 產品最遠探測距離為 120 米,小于行業平均水平 200 米。但因為波長更短,850nm 激光更難被 空氣中的水汽吸收,這有助于提高在潮濕場景下的自動駕駛可靠性。905nm:目前市場主流激光雷達產品的波長多為 905nm,這主要是由于 905nm 方案技術成熟度高而帶來的低制造成本優勢。作為最常見且生 產成本最低的探測器,硅基探測器對于小于 1000nm 波長的可見光以 及近紅外光具備高敏感性,因此激光雷達廠家多選擇 905nm 方案。

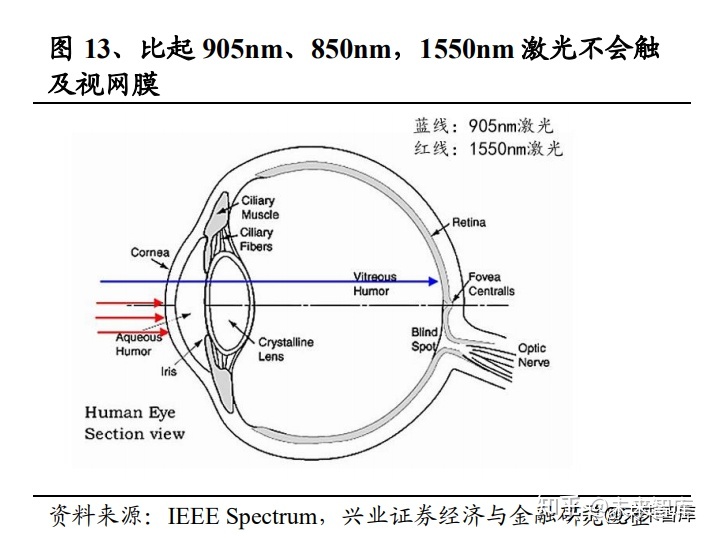

1550nm:1550nm 波長的激光對人眼的安全閾值、有效探測距離及測 距靈敏度更高,但在材料選擇方面較為苛刻,我們看好 1550nm 方案 成為未來激光雷達行業的發展趨勢。850nm、905nm、940nm 的激光能 直接穿過眼睛的晶狀體、角膜和房水達到視網膜,當激光能量被視網 膜吸收時可能造成永久性損傷。超過 1400nm 波長的激光會被角膜和 晶狀體強烈吸收,因此對于視網膜的影響更小。此外,SWIR 具備很多 可見光不具備的特性,例如對于煙霧、水蒸氣,甚至是硅基材料物體 的穿透性更強,且可以探測很多在可見光環境下肉眼無法區分的顏 色,這也使得采用 1550nm 方案的激光雷達性能更加優異。但 1550nm 激光對材料要求較高,當前商業化階段只有磷化銦的 EEL 或者光纖激 光器才能釋放此波長的激光,而且由于硅基光電探測器在 1000nm 以 上波長工作時的光敏感性極低,因此采用 1550nm 方案的廠家仍需克 服使用銦砷鎵(InGaAs)新材料制造的光電探測器的高制造成本以及 低良品率問題。

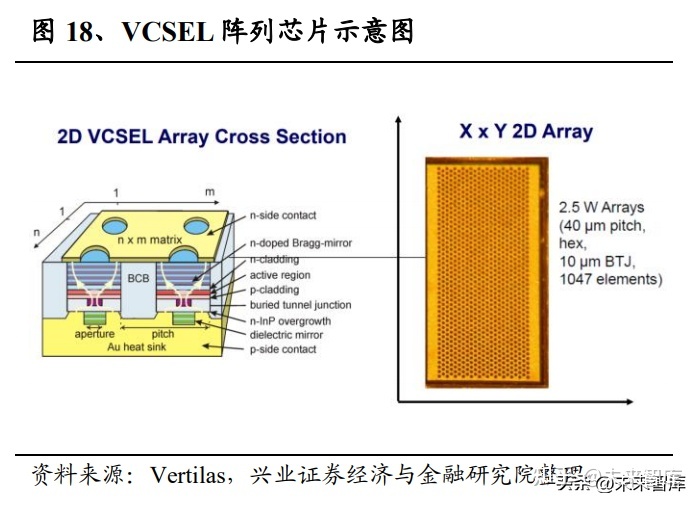

發射模組(2):根據激光器器件結構分類,我們看好可以組成固態激 光雷達的 VCSEL 方案。根據器件結構,適用于汽車激光雷達系統的激光器有 EEL(邊緣發射 激光器)、VCSEL(垂直腔面激光發射器)、光纖激光器(Fiber Laser)及泵浦固態激光器(DPSSL)。其中 EEL 除了可以“直接”用 作激光器外,也可以與光纖或晶體耦合以制造光纖激光器或 DPSSL (泵浦固態激光器)。固態及光纖激光在短波紅外波段內擁有更高的 脈沖能量以及更高的人眼安全系數,因此以 Luminar 為首的部分激光 雷達廠家選擇的是光纖激光器的方案。得益于半導體材質具備的高電 光轉換效率以及低生產成本,目前汽車激光雷達市場中的主流方案仍 為 EEL 以及 VCSEL 方案,VCSEL 相比 EEL 有更廣的工作溫度、更 好的高溫穩定性、更高的壽命、更低的成本,有望成為未來主流路線。

EEL 全稱邊緣發射激光器(Edge Emitting Laser),是一種激光發射 方向平行于晶圓表面的半導體激光器。適用于不同傳輸距離和速度, EEL 可以分為 FP 激光器(Fabry Perot Lasers、法布里-珀羅激光器)、 DFB 激光器(Distributed Feedback Lasers、分布式反饋激光器)以及 EML 激光器(Electro-absorption Modulated Lasers、電吸收調制激光 器)。FP 激光器是以 FP 腔為諧振腔,發出多縱模相干光的半導體發 光器件,主要適用于 1310nm/1550nm 波段下的低速率短距離通信,存 在損耗大、傳輸距離短的問題。DFB 激光器是在 FP 激光器的基礎上 采用光柵濾光器件使器件只有一個縱模輸出,一般采用 1310nm、 1550nm 兩種波長,主要用于高速中長距離傳輸。EML 通過在 DFB 的 基礎上增加電吸收片(EAM)作為外調制器,目前是實現 50G 及以上單通道速率的主要光源。由于技術成熟且具備高發光功率密度, 950nm 的 EEL 方案是當下激光雷達廠商的主流選擇。

VCSEL 全稱垂直腔面激光發射器(Vertical-cavity Surface-emitting Laser),激光束呈圓形對稱,是極具發展前景的新型光電器件。 VCSEL 由 MBE(分子束外延)或 MOCVD(金屬有機物氣相沉淀) 工藝制成,原件結構復雜,磊晶技術要求高。不同于 EEL,VCSEL 的 激光從垂直于襯底的表面發出,具備光電轉換效率高、可靠性高、制 造成本低、功耗低等優點。缺點方面,傳統的 VCSEL 激光器發光密度 功率低,這也導致搭載傳統 VCSEL 發射器的激光雷達只能于測距要求 近的應用領域使用(通常小于 50 米)。

當下 VCSEL 方案的使用場景多為中近距離下的補盲雷達,未來有望 成為強有力的主雷達激光器優勝方案。近年來國內外的多家 VCSEL 廠家已成功研發出具備更高功率密度及斜率效率的多結 VCSEL 激光器, 相比單節 VCSEL,多節 VCSEL 可以提高電光轉換效率及功率密度。 同時 Ibeo 及 Ouster 兩家公司也已成功開發并量產使用 VCSEL 二維發 光陣列技術的 Flash 方案激光雷達。隨著自動駕駛技術的快速發展以及 激光雷達成本的下探,VCSEL 方案的能量密度及發光效率都將逐年提 升,未來 VCSEL 方案將替代 EEL 成為行業主流。

光纖激光器(Fiber Laser)是以摻有激活粒子的光纖為激光介質的激 光器,通常以半導體激光器作為能量泵浦源(以半導體激光器發出的 光,泵浦光纖增益介質產生光),屬于固體激光器的一種。但由于光 纖激光器的增益介質形狀特殊且具有典型的技術和產業優勢,行業中 一般將其與其他固體激光器分開進行研究。使用光纖激光器的激光雷 達具備優異的探測性能,但由于產業鏈尚未成熟且制造原材料價格昂 貴,在大規模上車前仍需實現大幅降本。具體來看,光纖激光器的優 點包括 1)輕量化及高靈活性:光纖體積小且可以彎曲,因此集成時 可以通過光纖運輸光束以實現靈活安裝;2)可實現大功率:光纖的幾 何形狀具有很大的表面積/體積比,散熱快,可以在更高功率的情況下 工作,有效探測距離及精度均會提高;3)光束質量高:光纖的波導結 構決定了光纖激光器易于獲得單橫模輸出,且受外界因素影響很小, 因此輸出的光束質量理論上接近高斯光束。缺點方面,相較于半導體 激光器僅需要電激勵即可實現直接的電光轉換,光纖不能夠直接實現 電光轉換,需要用光來泵浦增益介質,因此光纖激光器的電光轉換效 率天然低于半導體激光器。此外,光纖激光器還需要配套使用 InGaAs 探測器,這將提升激光雷達的制造成本。

從激光器的市場供應格局來看,當下全球激光器市場主要被歐美國家 的行業巨頭壟斷,國產替代有望逐步實現。海外公司較早進入激光器 市場,占據先發優勢,行業龍頭公司具體包括濱松光子 (Hamamatsu)、Lumentum、II-VI 等。國內方面,隨著眾多國際大廠 專家回國與本土人才共同掀起創業熱潮,VCSEL 元件供應鏈中的國內 企業數量日益增多,產業鏈多環節中均存在具備一定實力的本土創業 型公司,同時近幾年來國內 VCSEL 相關的發明專利數量也顯著增長, 這也幫助了國內激光雷達整機廠的快速發展。國內企業在光學部件 (準直鏡、擴散片、分束器等)領域已經實現較高的國產替代率,但 對于激光器芯片這類高壁壘核心零部件而言,國內公司仍與行業巨頭存在一定差距。目前國內領先的半導體激光器廠商包括炬光科技、縱 慧芯光、長光華芯、睿熙科技等,光纖激光器廠商包括銳科激光、創 鑫激光、海創光電等。國內公司多年來已經在向以激光雷達發射模組 為首的激光行業中游新業務領域積極擴展,中長期國內激光器企業有 望推出更加先進、可靠、穩定的激光發射模組,最終于多個核心零部 件上實現更高的高國產替代率。

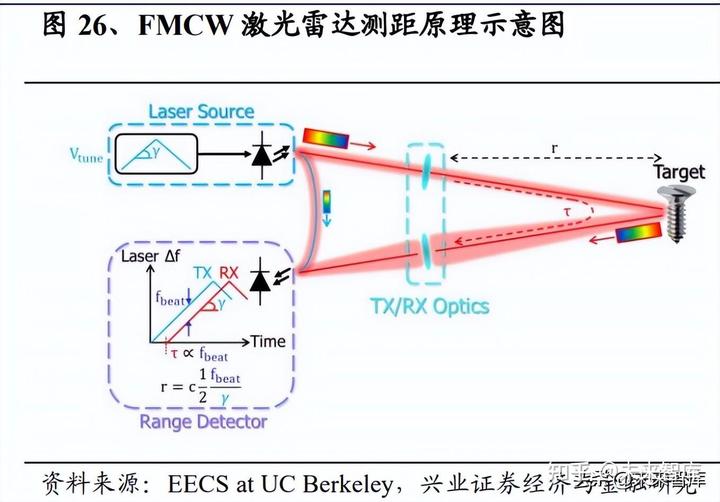

發射模組(3):根據測距原理分類,中短期 ToF 是主流,關注 FMCW。按照測距原理,激光雷達可分為三角測距法、ToF(Time of Flight, 飛 行時間)測距法和 FMCW(Frequency Modulated Continuous Wave, 調 頻連續波)測距法三大類,目前能夠實現陽光下較遠測程(100-250 米)的 ToF 及 FMCW 方案是激光雷達的優選方案。

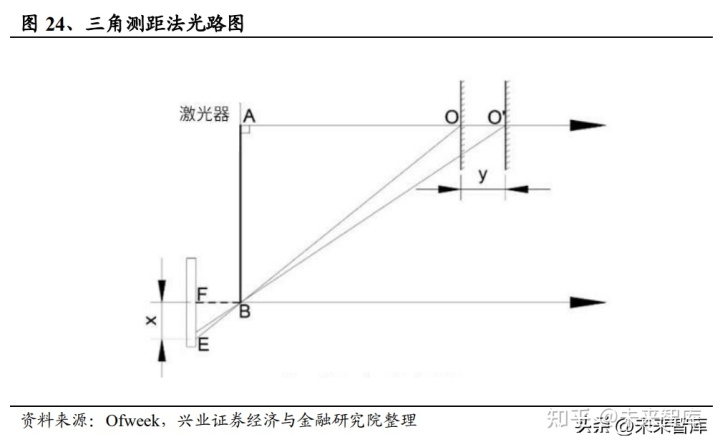

三角測距方案雖成本低,但因其探測精度有限,因此多用于對精度要 求不高的部分商用及民用場景,例如于室內短距離掃描的掃地機器 人。激光三角測距法的基本原理為激光照射到物體后,其反射光由 CCD (Charge-coupled Device,感光耦合組件)接收,依照光學路 徑,不同距離的物體將會成像在 CCD 上不同的位置,然后根據三角公 式進行計算就能推導出被測物體的距離。但根據測距分辨率公式,隨 著測量距離的增加,三角法測距的分辨率成二次指數形式惡化,因此 三角測距法對遠距離測距精度較差,難以被定位中遠距離探測的激光 雷達方案所采納。

ToF(Time of Flight)全稱是飛行時間測距法,當下此方案技術成熟 度及測量精度較高,是當下激光雷達整機廠的主流選擇。ToF 方案的 基本原理為 ToF 傳感器給到光源驅動芯片調制信號,調制信號控制激 光器發出高頻調制的近紅外光,遇到物體漫反射后,接收端通過發射 光與接收光的相位差或時間差來計算深度信息。ToF 技術根據發射光 的調制方法,分為采用脈沖調制的直接飛行時間測量(dToF)和采用 連續波或脈沖調制的測量相位差的間接飛行時間測量(iToF)。dToF 方 案相比 iToF 方案有較高的成本,但遠距離探測場景下的 dToF 方案在 測量精度、功耗及信號處理等方面具備明顯優勢,因此隨著設備硬件 的不斷升級, dToF 將逐步取代 iToF 技術。

雖然 ToF 方案的測距原理十分直觀,但為保證高精度探測,實際應用 所需的工作條件要求較高。高性能的 ToF 方案測距系統需要具備高脈 沖發射峰值、弱脈沖回波、窄脈沖寬度的特點以降低太陽光子和其他 激光雷達的干擾。早期的 ToF 模塊存在體積大及成本高的問題,因此 多用于工業領域。此外,ToF 激光雷達采用的直接探測方式會對所有 進入探測器的光都有所響應,因此 ToF 方案廠家需要投入大量資金研 發抗干擾技術,例如為每束激光脈沖單獨編碼,但這往往會導致信噪 比下降進而犧牲部分測距能力。近年來集成電路與傳感器技術的突破 有力推動了 ToF 模塊的小型化發展,具體體現在行業已經于 CMOS 芯 片上實現對光脈沖相位的測量,未來 ToF 方案的性能有望進一步提 升。

FMCW(Frequency Modulated Continuous Wave, 調頻連續波)能直 接測量物體速度,但其對激光雷達的硬件要求極高,目前仍屬于試水 階段。與 ToF 路線不同,FMCW 主要通過發送和接收連續激光束,把 回光和本地光做干涉,并利用混頻探測技術來測量發送和接收的頻率 差異,再通過頻率差換算出目標物的距離。優點方面,相較于易受環 境光干擾的 ToF 方案,搭載 FMCW 方案的激光雷達只對自己發出的光 脈沖做出反應,因此 FMCW 方案的抗干擾能力極強。此外,FMCW 方案的信噪比高于 ToF 方案。ToF 方案仍需解決“加性噪聲”問題,即 ToF 需要根據反射率來判斷探測端接收到的信號是否為“偽目標點”。 反觀 FMCW 方案,由于其只對自己發出的光脈沖做出反應,因此可以 過濾掉不匹配的返回的光,理論上擁有更高的信噪比。

然而,FMCW 方案并不能認為是取代 dToF 方案的更優選擇。主要原 因在于:1)FMCW 技術成熟度遠低于 dToF,研發及制造成本高昂: 相較于上游元器件供應鏈較為成熟的 dToF 方案,FMCW 方案對于光 學元件的要求極高,且市場上能夠提供這類高性能元器件的供應商數 量稀缺;2)FMCW 方案無法一次性測量橫向速度。由于 FMCW 方案 利用的多普勒效應檢測的是徑向速度而不是橫向速度且 FMCW 方案的 點頻低于 dToF 方案,因此 FMCW 對于橫向目標的檢測能力弱于 dToF 方案。

當下 ToF 激光雷達已經成功上車,中期 ToF 及 FMCW 激光雷達將共 存,未來 FMCW 方案有望成為優勝方案。ToF 方案的產品性能有望隨 著收發模組技術的更新換代穩步提升,降本空間大,因此會成為中短 期市場的主流測距方案。反觀 FMCW 方案,雖然理論上在靈敏度等指 標上性能更優,但其核心零部件的生產能否實現產業化仍存在較大的 不確定性。

2.2、激光雷達組件(2):接收模組

收發模組與信息處理模組同為激光雷達的核心器件,核心組件的高昂 成本是制約激光雷達上車的一大關鍵瓶頸,這也迫使激光雷達廠商不 斷進行技術升級以期降低制造成本。根據實際產品拆分,作為首款通 過車規級認證并上車量產車型的激光雷達,Valeo Scala 1 選擇將激光 器及光電探測器集成至單個模塊內,主板(搭載信息處理模組)與收 發模塊共同占據了 78%的大部分制造成本。激光器、光電探測器及芯 片作為激光雷達的三大核心組件直接影響產品的性能、成本及可靠 性。相較之下光學組件屬于較為成熟的零部件,因此雖仍有一定降本 空間但對于整體成本的下探影響有限。

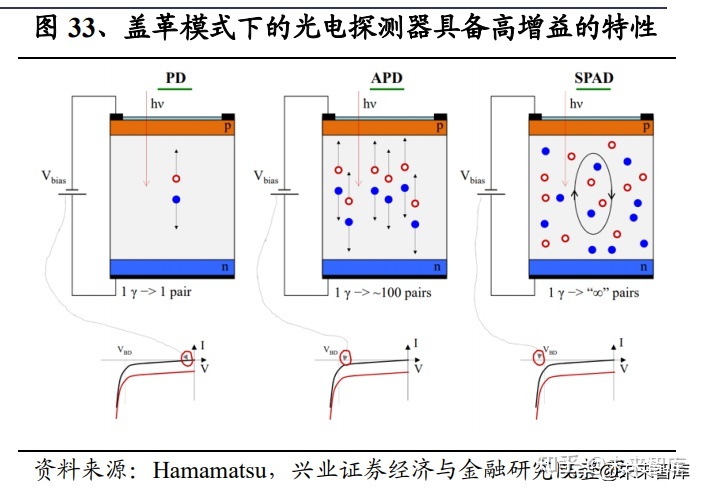

具體來看,接收模組中最重要的部分為光電探測器,其主要原理是通 過光電效應將光信號轉換為電信號以實現對光信號的探測。激光雷達 探測器主要可以分為 PD(Photodiode,光電二極管)、APD (Avalanche Photo Diode、雪崩式光電二極管)、SPAD(Single Photon Avalanche Diode、單光子雪崩二極管)和 SiPM(Silicon PhotoMultiplier、硅光電倍增管)四類。

光電二極管(Photo-Diode)是由一個 PN 結組成的半導體器件,具有 單向導電性。PN 結由一個 n 型摻雜區和一個 p 型摻雜區緊密接觸所構 成,但由于 PN 二極管的擴散運動只發生在 PN 結附近,遠離 PN 結的 地方沒有電場存在,因此決定了 PN 光電二極管的光電轉換效率非常 低下且響應速率慢。 PIN-PD 是由一個 P-I-N 結組成的半導體器件,PIN-PD 是在 p 型 n 型 半導體間增加本征層以達到相較于一般 P-N 結光電二極管更高的靈敏 度。但由于 PIN-PD 對光電流無增益效果,因此目前僅適用于技術尚未 成熟的 FMCW 方案激光雷達。

APD 雪崩光電二極管技術較為成熟,其工作原理類似光電倍增管,通 過施加一個較高的反向偏置電壓后利用電離碰撞(雪崩擊穿)效應使 得光電流成倍地激增。目前激光雷達主要利用 APD 的線性增益區間以 實現比 PN/PIN 光電探測器更遠的探測距離,根據 Hamamatsu 的產品 對比,APD 的線性增益效果一般可高達 100 倍。且相較于 PD 及 PINPD,APD 光電探測器擁有量子效率高、響應時間快、暗電流低等特 點,因此是現在激光雷達行業應用最為廣泛的單光子探測器。但在高 階自動駕駛的使用場景下,APD 方案的增益效果仍無法滿足遠距離探 測所需的精度要求。

為解決 APD 增益效果不足的問題,單光子雪崩二極管(SPAD)是專 門設計在遠高于擊穿電壓的反向偏置電壓下工作的一類產品,因此 SPAD 可以認為是工作在擊穿電壓上的 APD。APD 偏置電壓低于雪崩 電壓的特性會對入射光電子起到線性放大作用,即 APD 處于反向電壓 更大,增益也越大的線性模式。作為對比,SPAD 的工作狀態為偏置 電壓高于雪崩電壓的蓋革模式。蓋革模式下的單個光子即可使 APD 的 工作狀態實現開、關之間的轉換, 形成一個陡峭的回波脈沖信號, 因而 具備單光子成像的能力,因此 SPAD 對于極弱光學信號的探測效果更 加優異。此外,SPAD 探測器還與 CMOS 工藝兼容,可以受益于硅基 CMOS 技術的快速發展,SPAD 方案在小型化、低成本及規模化生產 方面具備優勢。總體而言,SPAD 具有優異的單光子探測能力以及高 時間分辨率,但其仍存在以下缺陷:1)需要性能優異的淬火電路設計 以提升光子探測能力;2)暗電流較大,3)無法像 APD 一樣獲取目標 的灰度信息。

SiPM(Silicon Photomultiplier、硅光電倍增管,又稱 MPPC)是由多 個帶有猝滅電阻的 SPAD 并聯組成,由于每個 SPAD 單元是獨立的, 因此輸出的信號會有幅度的變化,照射到 SiPM 探測器上的光子數越 多,幅度越大。在進行遠距離探測時,SiPM 可實現比其它傳感器更高 的信噪比,主要優點還包括高增益、低電壓操作、高靈敏度等。但采 納 SiPM 技術方案的激光雷達整機廠仍需解決 SiPM 方案光子探測效率 較低的問題。

考慮到技術成熟度及成本問題,目前激光雷達行業普遍使用 APD 作為 探測器方案,但隨著制造工藝的不斷改進,激光雷達探測器中長期的 發展趨勢將從 APD 轉向 SPAD/SiPM,其中 SPAD 陣列(SiPM)未來 有望同時實現小型化、低成本、高信噪比、高采集速度、高時間及空 間分辨率的關鍵性能參數,預計長期將成為行業最終定型的技術路 線。

2.3、激光雷達組件(3):掃描模組

按照掃描方式根據有無機械轉動部件激光雷達分為機械式激光雷達、 半固態式激光雷達以及固態式激光雷達。相較于半固態式以及固態式 方案,機械式激光雷達技術推出得最早也最為成熟,因此目前激光雷 達行業中使用機械式方案的產品數最多。根據 Yole 的統計,截至 2021 年 Q3,在所有成功簽署合作協議的 29 款產品中,19 款激光雷達產品 使用了機械式方案。但由于機械式方案體積大、價格高,因此不適合 搭載于量產車上,目前更多用于價格敏感度相對較低的測繪領域。中 短期而言,高級輔助駕駛汽車主要采用半固態激光雷達方案,掃描方 式為集成度較高且成本明顯下降的轉鏡式或 MEMS 微鏡方案。長期隨 著固態激光雷達技術逐漸成熟且成本下行,固態式激光雷達預計將成 為行業最優解決方案。

機械式激光雷達可實現 360°掃描,常用于主流無人駕駛測試項目。機 械式激光雷達的優勢在于可以對周圍環境進行 360°的水平視場掃描, 而半固態式和固態式激光雷達往往最高只能做到 120°的水平視場掃 描,且在視場范圍內測距能力的均勻性差于機械旋轉式激光雷達。機 械旋轉式激光雷達憑借兼具 360°水平視場角和測距能力遠的優勢,目 前主流無人駕駛測試項目紛紛采用了機械旋轉式激光雷達作為主要的 感知傳感器。

由于存在可活動零部件且所需精密零部件數量大,機械式激光雷達難 以滿足繁多且苛刻的車規級要求,疊加其高昂的平均售價,目前機械 式激光雷達正在逐漸退出乘用車領域的激光雷達市場,多用于 Robotaxi 其他細分領域。由于機械式激光雷達多由分立器件組裝而成 (64 線產品即需 64 個收發通道),其組裝、調試及裝配工藝復雜,這 也導致其生產周期長,成本長期居高不下。例如激光雷達行業鼻祖 Velodyne 推出的 HDL-64E 產品雖可實現 360°水平視場角掃描且點云質量優秀,但由于每個收發通道的物料成本已超過 100 美元且需要手工 調試,其在 2016 年高達 8 萬美元的售價依舊令下游車企望而卻步。此 外,由于機械式方案中的激光雷達收發模塊會隨掃描模組一同進行旋 轉,零部件易產生損耗,機械部件壽命不長,因此較難完成車規級標 準的驗證。

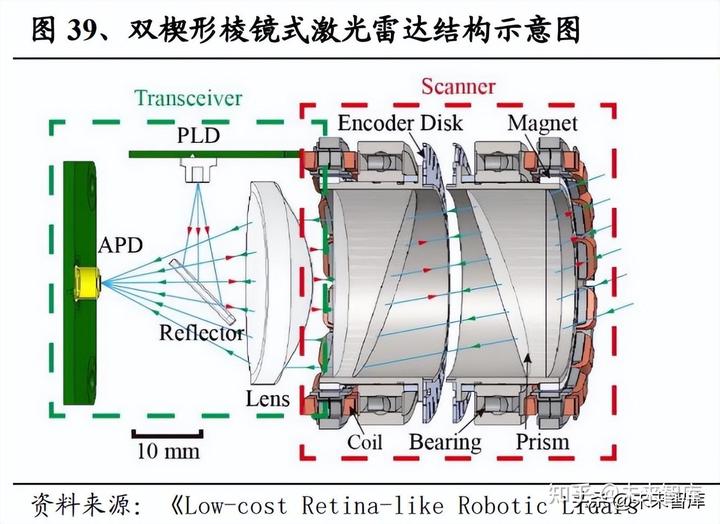

半固態激光雷達方案的特點是收發單元與掃描部件解耦,按照掃描模 塊的運動方式具體可以再細分為棱鏡式、轉鏡式及微振鏡(MEMS) 三種方案。截至當下,三種半固態方案都已有成功上車量產車型的案 例。

棱鏡式激光雷達的代表為大疆 Livox 采用的雙楔形棱鏡方案,但由于 其技術方案來源于測繪雷達,實際上車乘用車存在水土不服的表現。 雙楔形棱鏡式方案雖可以使用很少的收發通道實現較高的等效點云密 度(Livox HAP 僅有 6 個收發通道但可以實現等效 144 線),但其需 要犧牲掃描時間以獲得更高的點云密度。對于高速行駛的乘用車而 言,感知系統的反應速度與精度同為關鍵指標,因此 Livox HAP 所采 用的棱鏡式方案所提供的 45 萬點/秒的點頻相較其他競品上百萬的點 頻參數存在劣勢。作為首批于量產車型上車的激光雷達之一,小鵬與 Livox 的合作僅停留在小鵬 P5 這款車型上,最新的小鵬 G9 車型上搭 載的是采用 MEMS 方案的速騰聚創的 M1 激光雷達。因此我們認為棱 鏡式方案在車載激光雷達市場的發展空間有限,未來類似的棱鏡式方 案還是會更多地面向測繪、工業、安防這類低速但對掃描精度要求高 的使用場景。

轉鏡方案為目前實現車規級量產可行性最高的方案之一,目前半固態 轉鏡方案正在從一維轉鏡向二維轉鏡發展。采用轉鏡方案的激光雷達 電機在帶動掃描模塊運動時其收發模塊保持固定,具體實現方案可細 分為一維轉鏡方案及二維轉鏡方案。一維轉鏡方案只有一面掃描鏡, 其通過旋轉的多面體反射鏡將激光反射到不同的方向以實現探測。一 維轉鏡方案雖克服了部分由于收發模塊旋轉對產品性能帶來的負面影 響,但由于一維轉鏡線束需與激光發生器數量一致,一維轉鏡式激光 雷達在成本控制方面存在一定劣勢。二維轉鏡內部由于集成了一縱一 橫兩面掃描鏡,因此可以實現一束激光包攬橫縱雙向掃描。二維轉鏡 方案的具體實現原理為激光在通過第一個楔形棱鏡發生第一次偏轉后 通過第二個楔形棱鏡后發生第二次偏轉,通過控制兩面棱鏡的相對轉 速以實現對激光掃描形態的控制。相較于一維掃描方案,二維轉鏡方 案可以用相同數量的收發通道實現更高的等效線數。但由于二維轉鏡 掃描系統的集成度較低,因此二維轉鏡式激光雷達方案仍需進一步改 進其光學系統控制機制及提高轉軸精度。

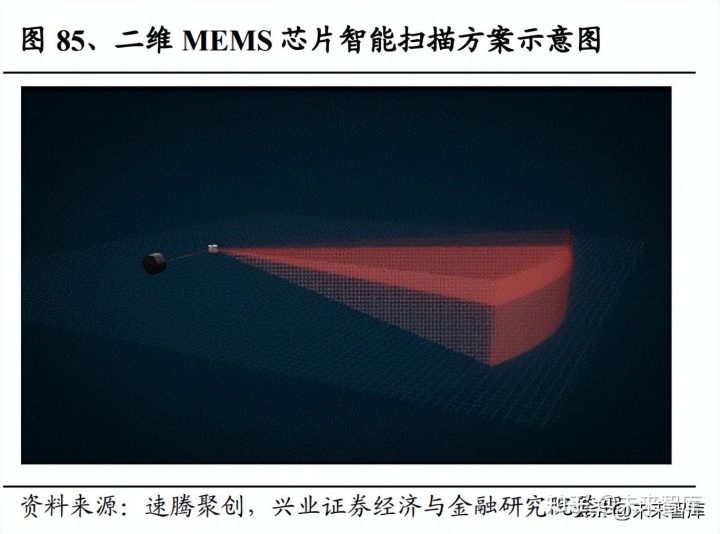

MEMS 技術成熟,并且減少了機械結構部件,在光學素質、功耗等方 面都有優勢,因此 MEMS 方案可以認為是當前最適合乘用車市場的激 光雷達方案。MEMS 振鏡是一種基于微機電系統(MEMS,MicroElectro-Mechanical System)技術制作而成的微小可驅動反射鏡,工作原 理為在保持激光發生器本身固定不動的同時通過控制微小的鏡面平動 和扭轉往復運動,將激光管反射到不同的角度以完成掃描。采用 MEMS、二維轉鏡、棱鏡等二維掃描方案的激光雷達在收發模塊成本 方面具備明顯優勢,此外還具備體積小、可靠性強、未來降本空間大 等優點。MEMS 方案由于取消了馬達、多棱鏡等較為笨重的機械運動設備,激光雷達內部的毫米級微振鏡在提高整體魯棒性的同時進一步 減少了激光雷達的尺寸,更高的集成度也意味著其更易于實現上車。 成本方面,激光器數量的減少意味著發射模塊整體成本的降低,同時 由于 MEMS 振鏡整體結構使用的硅基材料已在投影顯示領域商用化應 用多年,上游產業鏈相對成熟,因此未來 MEMS 激光雷達還有較大的 降本空間。

在進一步實現大規模上車前,當下主流的 MEMS 方案仍需克服核心零 部件的工作穩定性及可靠性問題。MEMS 振鏡所使用的微振鏡鏡面直 徑通常只有幾毫米,其核心結構為尺寸極小的懸臂梁。雙軸 MEMS 方 案的懸臂梁分為細且長的慢軸(垂直方向,縱軸)和短且粗的快軸 (水平方向,橫軸),由于懸臂梁結構十分脆弱,因此車輛在行駛時 帶來的震動或沖擊極易影響微振鏡的使用壽命及工作穩定性。

此外,MEMS 微振鏡的尺寸與性能存在不可調節的矛盾。以 AEye 為 代表的公司所采用的 1mm 大小的鏡子雖能使激光雷達具備更強的抗沖 擊和抗振動能力,但在基于 MEMS 的設計中,孔徑與鏡面尺寸正相 關,過小的鏡面尺寸意味著所能接收到的目標的反射光束越少,探測 距離也因此被迫降低。但如若使用直徑更大的鏡子則會導致對驅動振 鏡振動的快軸、慢軸的負擔更大,這對 MEMS 微振鏡的可靠性將會是 個巨大的考驗。此外,MEMS 方案的采用的半導體方案將線圈密布在 鏡面背后,這對于固定在密閉機殼內的硅基 MEMS 而言尚需解決導熱 性差的問題。不過綜合看待,盡管存在一定的待解決問題,在全固態 激光雷達方案實現車規級驗證并量產前,MEMS 方案仍正依仗其成熟 的光學組件供應鏈以及相對穩定的機械性能而備受激光雷達整機廠的 青睞。

純固態激光雷達不含任何機械運動部件,天生架構緊湊且可靠性強, 將成為行業主流方案。固態式激光雷達方案的特點是其不再包含任何 機械運動部件,目前主流的固態激光雷達技術路線包括 Flash 方案、 OPA 方案等。

Flash 方案是非掃描式的全固態激光雷達方案,具備體積小、結構簡 單、易過車規等優點,但同時也存在探測距離較短等劣勢。Flash 閃光 激光雷達的工作原理為短時間直接發射出一大片覆蓋探測區域的激 光,再以高度靈敏的接收器完成對環境周圍圖像的繪制。該方案的領 跑者之一 Ibeo 在其 Flash 方案產品 IbeoNext 上采用了區域掃描技術, 即一次只有一個區域在發射激光,從而實現把發射器的能量集中在一 起讓每一束激光都射得更遠。同時因為使用了高增益可探測單光子的 SPAD 作為接收器,探測距離得到明顯的提升,該雷達實現最遠 250 米 的探測距離。

目前 Flash 方案的發展趨勢為將發射端和接收端做成芯片級部件,在 此之上再加上一個驅動器和主板即可做成雷達本體。因為 Flash 方案內 部不存在精密的旋轉部件且于收發端實現了芯片級設計,Flash 激光雷 達過車規的難度較低且受益于 CMOS 制造工藝未來可以實現產品性能 的進一步提升。

由于 Flash 方案是在極短時間內發射大面積的激光以實現探測,且由 于使用 VCSEL 發射器而帶來的光功率密度較 EEL 方案低的特點, Flash 激光雷達存在探測距離及探測精度有限的問題,目前 Flash 方案 更多適用于較低速且對探測精度不存在高要求的無人外賣車、倉儲機器人等領域。除去 CMOS 工藝的技術升級外,未來進一步提升 Flash 方案性能的解決方案包括提高功率、犧牲掃描角度以強化探測距離、 采用更先進的激光發射陣列三種方法,其中由于 Flash 方案需要使用硅 單光子探測器,使用硅基材料的探測器對 800-900nm 波段附近的光最 為敏感,因此提高功率對于提升 Flash 方案性能的幫助較為有限。相對 而言,犧牲掃描角度及實現可變掃描角設計這兩個方案對提升 Flash 激 光雷達的性能有明顯幫助。犧牲一定掃描角度可以使 Flash 激光雷達實 現更遠的探測距離,推動 Flash 激光雷達從補盲雷達向主雷達的轉變。 采用更先進的激光發射陣列可以使得 Flash 激光雷達的發射單元按一定 模式導通點亮,以取得掃描器的效果。例如 IbeoNEXT 使用的 “Sequential Flashing”技術可以在每個掃描周期內實現上百次的行對行 掃描,且行對行掃描的先后順序可以根據自動駕駛功能的實際需求而 決定。

OPA (Optical-Phased-Array,光學相控陣)方案理論上在掃描速度、可 量產性、可靠性、成本等方面具備相對優勢,但在技術突破前商業化 前景仍較為渺茫。OPA 技術目前已廣泛運用于軍工相關領域,但在激 光雷達領域的推廣應用多得益于 2012 年創立的 Quanergy 公司,目前 絕大多數 OPA 創業公司都是采用基于硅基半導體的集成光波導型相控 陣。OPA 激光雷達主要利用光學相控陣(OPA)技術來實現光束掃 描,具體技術原理為激光光源經過光分束器后進入光相位控制陣列, 通過在相位控制陣列上外加控制的方式改變光波的相位,利用光波相 位差來實現光束掃描,其原理類似于多縫干涉。具體優點包括通過使 用電光調制 OPA 方案以輕松達到 MHz 甚至 GHz 的點掃描速度,此外由于采用的陣列光柵收發結構是很好的準直光學結構、光學接收結 構、窄帶濾波和自對準結構,OPA 激光雷達的生產制造在省去部分昂 貴光學原件的同時還免去了后期生產中的對準工藝。此外,OPA 激光 雷達探測系統的集成可以利用成熟的 CMOS 工藝及硅光技術,疊加 FMCW 的探測原理,OPA 激光雷達可以大幅降低外界的干擾以實現更 高的信噪比。

小型化、低功耗、易量產的 OPA 方案過于理想,實際產品制造存在較 大技術瓶頸。目前 OPA 激光雷達的產業鏈不成熟,中短期落地可能性 較低,具體體現在:1)小型化難度高:長距離、高性能的 OPA 需要 一個大的波束發射區域以密集地分布著數千個有源相控、耗電的發光 元件,大規模相控陣在保證 OPA 激光雷達性能的同時也限制了其小型 化的空間;2)功耗大:目前 OPA 的可見光應用受到設備體積的限 制,像素寬度較大,視野有限。因此為擴大掃描空間需使用多個 OPA 陣列,功耗也因此增大。此外采用熱光效應的調制器及硅光方案本身 在與自由空間光有耦合的應用場合(例如激光雷達)會引入較大損耗 這兩個因素也對 OPA 激光雷達的整體功耗有負面影響;3)旁瓣問 題:光的干涉效果易形成旁瓣。光柵衍射除了中央明紋外還會形成其 他明紋,這會導致激光在最大功率方向以外形成旁瓣,分散激光的能 量。

2.4、激光雷達組件(4):信息處理模組

激光雷達信息處理模組正向高集成度、高良品率的趨勢發展,自研 SoC 有望取代 FPGA/ASIC 成為未來主流。激光雷達信息處理系統主 要包括主控芯片和模擬芯片,其中由于目前激光雷達行業仍處于技術 研發環節,因此目前主控芯片多采用 FPGA 芯片,模擬芯片多采用 ADC 模數轉換芯片。激光雷達信息處理系統經常需要處理超過 100 萬 個數據點/秒的點云數據,因此激光雷達產品需要擁有一個高性能、低 功耗、可靠性強的信息處理系統。

FPGA 全稱為現場可編程門陣列(Field-programmable gate array), 最初被用作加速器器件以強化基于 CPU 的 SoC 的性能,FPGA 的優 點主要包括靈活性、差異化及產品上市周期短。與 CPU 和 GPU 中的 串行架構不同,FPGA 和基于 FPGA 的 MPSoC 受益于并行處理架構, 其所具備的靈活性使其適用于需要頻繁修改和升級的應用與設備。 Xilinx 賽靈思為目前激光雷達主控芯片行業中當之無愧的巨頭,賽靈 思所提供的不同類型的解決方案包括:1)FPGA:Artix-7 系列、 Kintex-7 系列;2)SoC:Zynq-7000 系列;3)MPSoC:Zynq UltraScale+ MPSoC;4)RFSoC:Zynq UltraScale+ RFSoC。

ASIC 全稱為專用集成電路(Application-specific integrated circuit),具體指代應特定用戶要求和特定電子系統的需要而設計、 制造的集成電路。由于目前激光雷達行業仍不夠成熟,即使產品量產 后內部軟件也難以固化,ASIC 方案當下僅被極少數公司采納,但考慮 到激光雷達需求量有望在近年間迎來爆發式增長,ASIC 更低的單位成 本將成為推動行業從 FPGA 轉換至 ASIC 的重要因素。此外在大多數 情況下,ASIC 還可以實現更優的性能、更低的功耗、更好的熱性能和 輻射抗擾度。因此,相較于更適用于原型驗證的 FPGA,ASIC 則更適 用于技術已經相對定型的激光雷達雷達產品中。

激光雷達的信息處理系統目前逐步向企業自研專用單光子接收端 Soc 遷移發展,通過片內集成探測器、前端電路、算法處理電路、激光脈 沖控制等模塊,能夠直接輸出距離、反射率信息。根據禾賽科技的預 測,未來隨著線列、面陣規模的不斷增大,逐步升級 CMOS 工藝節 點,單光子接收端 SoC 將實現更強的運算能力、更低的功耗和更高的 集成度,因此中長期來看企業自研 SoC 有望取代 FPGA/ASIC 的使 用。整體而言,目前激光雷達核心芯片領域的國產替代率仍較為有 限,市場主要仍被首創 FPGA 技術的 Xinlinx 賽靈思所壟斷,但國內以 紫光同創為首的企業也已推出性能一定程度上可以滿足激光雷達需求 的千萬門級 FPGA 產品,未來有望依仗國內廣闊的市場以實現技術的 快速迭代,推動激光雷達制造成本的進一步下探。

3、激光雷達整機廠核心競爭力:短期看產品能力、長期看技術水平

短期的量產能力決定企業能否進入下游客戶供應鏈,并產生規模效應 從而在激烈的競爭中存活下來;長期考察公司技術路線的選擇是否正 確,著重觀察該技術方向的降本潛力。這兩個維度共同決定了一家激 光雷達企業短長期分別能否緊跟行業發展趨勢并在盈利的前提下持續 擴大市場份額。

3.1、短期來看,產品能力決定企業能否進入下游客戶供應鏈

下游企業在篩選潛在合作激光雷達廠商時主要考量一家公司的產品矩 陣是否能滿足“有得選、性能好、降本空間大”的需求。因此產品維度 下應重點關注產品矩陣豐富性、旗艦產品性能以及產業鏈成熟度,這 三個因素共同影響激光雷達公司的可獲取市場規模以及中短期盈利能 力兩個重要指標。 橫向比較八大激光雷達企業的 10 款主打 ADAS/自動駕駛的旗艦產 品,目前除 Aeva 及 AEye 外其他六家企業已基本實現車規級量產能力 這六家企業有望成為中短期內激光雷達市場的主要競爭者。

Aeva 的第一代按產品 Aeries I 雖已宣布將在 2023 年 Q4 實現量產,但 由于該產品主要用于產品測試以及為后續的研發提供支持,其并不能 滿足車規級的可靠性要求,因此下圖并未包含 Aeries I。而其第二代產 品 Aeries II 目前公開數據有限,具體能否實現預期的性能仍有較大的 不確定性。AEye 主打 AI 驅動的智能傳感平臺 4Sight,其單獨的激光 雷達產品目前是通過汽車零部件供應商大陸集團完成汽車級標準的制 造、驗證和測試,預計將于 2024 年實現量產。

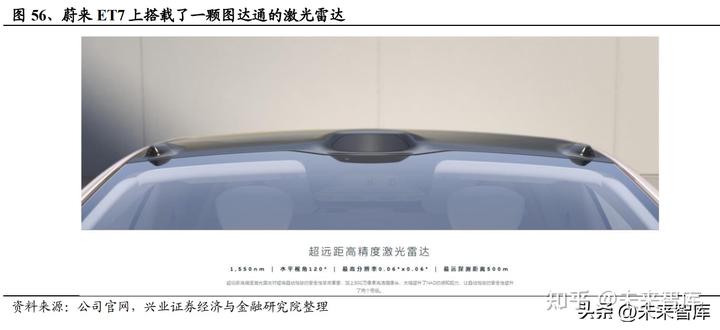

綜合對比激光雷達企業當前旗艦產品參數與量產進度。 我們的判斷一:國內企業已經打入下游客戶供應鏈,短期競爭力領 先。禾賽科技、速騰聚創、圖達通三家國產企業與下游客戶合作較為 順利。自 2021 年開始,速騰聚創的激光雷達便搭載于 Lucid Air、上汽 智己 L7、小鵬 G9 等車型;圖達通則與蔚來汽車深度綁定,蔚來 2022 年發布的 ET7、ES7、ET5 均會標配圖達通激光雷達;禾賽科技則與理 想汽車建立合作,半固態激光雷達 AT128 將會搭載在理想 2022 年旗 艦車型理想 L9 上。

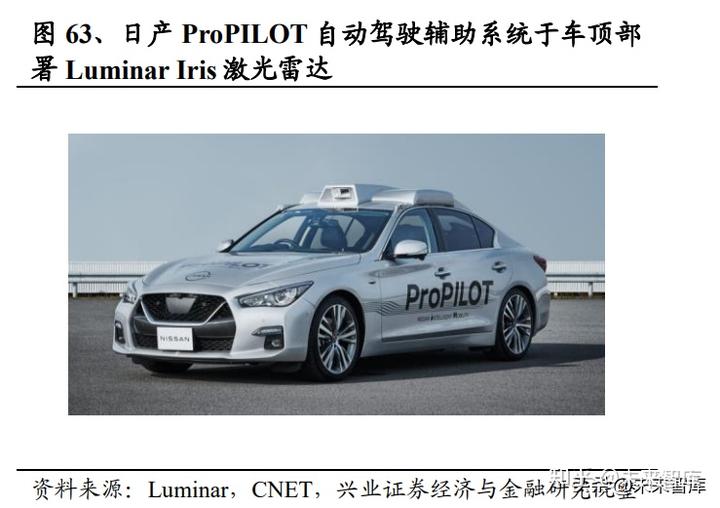

我們的判斷二:Luminar 產品綜合性能最強且即將實現量產。激光雷 達產品的優異性能是幫助 Luminar 成為目前最受資本市場青睞車載激 光雷達公司的關鍵因素,在 10%反射率下高達 250 米的探測距離以及 正負 1 厘米的探測精度使得多家下游大型車企與其達成戰略合作協 議。Luminar 產品的高性能需要依仗高成本的 1550nm 光纖激光器以及 InGaAS 探測器,先前市場對于 Luminar Iris 的降本空間以及規模量產 能力仍存有一定疑慮,但 Luminar 目前正在如火如荼進行中的產業鏈 垂直整合正在幫助實現大幅降本,未來有望實現 100 美元的 BOM 目 標。量產進度方面,Luminar 計劃在 2022 年底量產其旗艦產品 Iris,并 在 2023 年搭載于量產車型沃爾沃 XC90 與 Polestar 3,并更進一步計劃 在 2023 年下半年將產能提升至 25 萬臺。

我們的判斷三:AEVA Aeries II 和 Ouster DF 系列量產將開啟技術之 爭。 采用 FMCW 技術的 AEVA Aeries II 預計在 2024 年量產,Ouster DF 系列產品將于 2025 年量產。預計中期 2025 年的激光雷達市場將以 全固態 Flash 方案以及成熟 FMCW 方案的競爭作為主旋律。

3.2、長期來看,技術水平決定企業能否長期保持競爭力

量產能力及技術優越性共同決定企業盈利能力,中長期時間線下各激 光雷達企業面臨技術路線統一的發展趨勢,無法實現向全固態式激光 雷達方案轉變的企業將逐漸退出車用激光雷達市場。盡管目前已經實 現量產或即將實現量產的激光雷達產品皆為機械式或半固態產品,當下主流半固態主激光雷達方案在未來將無法滿足車企對于優異探測性 能以及穩定工作能力的超高要求,因此以 Flash 為首的純固態方案將會 是成為激光雷達市場主流。

具體收發模組方面,以 Luminar 為典型代表的“1550nm 光纖激光器 +InGaAs 探測器”方案在即將實現量產的同時還具備了行業領先的技 術壁壘,疊加對多家上游核心零部件廠商的縱向收購,Luminar 已經具 備一定的成本把控能力,因此有望在行業內持續保持強競爭力。相較 而言,850/865nm 波長技術方案雖憑借成熟的硅光技術擁有先天的制 造成本優勢,但由于受人眼安全功率限制所帶來的有限探測距離缺陷 使得其較難贏得汽車 OEM 的定點。但 Ouster 及禾賽科技在激光雷達 發射端所采取的的 VCSEL 技術行業向全固態激光雷達方案發展的不可 逆趨勢,未來重點關注 VCSEL 方案激光器在更高波段的使用以及 OPA 激光雷達的商業化進程。此外,FMCW 相較于 dToF 方案在探測 精確性以及實時速度檢測方面的優勢有望助力其在未來發展成為主流 測距原理。

綜上所述,我們認為未來激光雷達行業的競爭本質上是技術優劣性的 競爭,產品優異的綜合性能將成為推動成本進一步下探的關鍵因素。

3.3、中長期兩個決定激光雷達企業發展的因素,我們認為國產激光雷達產業鏈將高速發展并帶動國產激光雷達品牌實現彎道超車,具體三點理由如下:

1) 國內企業靠近下游市場且對激光雷達接受度高,2022 年下半年即 將大規模上量。在汽車智能化及大力推廣新能源汽車的大環境下, 為提高產品的競爭力,相較于國外老牌汽車企業,國內新老車企對 于激光雷達這類“新事物”的接受程度更高。2022 年開始逐漸有配備 圖達通的 ET7、配備 Livox 的小鵬 P5 等車型上市,2022 年下半年 還有配備禾賽科技產品的理想 L9 等車型上市,2022 年下半年裝機 的激光雷達數量將成倍提高。在中短期內我們認為華為在阿維塔、 極狐、長城等車企的訂單將幫助華為成為國內出貨量最大的激光雷 達企業,其次是擁有較多客戶的速騰聚創、圖達通、禾賽科技。 國外企業 Luminar 出貨量相對較高,但與國內企業相比依然差距巨 大。

2)產學研一體化打通行業上中下游,國內企業研發能力日益增強。目 前國內激光雷達頭部企業多將中心放在前瞻性的半固態及全固態激光 雷達技術路線上,企業與科研機構及學校的一體化協作為技術創新提 供源源不斷的動力。據 2020 年底佐思汽研的統計,在激光雷達專利數 量最多的 28 家的機構中,中國企業和大學的上榜數量達 13 家。根據 車用激光雷達 2018 至 2021 年的專利地圖也可以發現禾賽科技、速騰 聚創、文遠知行、舜宇光學科技等企業依然成為行業的 IP 挑戰者以及 潛在 IP 挑戰者。具體企業專業方面,禾賽科技憑借自主研發的微振鏡 和波形加密技術引領傳感器創新的發展方向,公司在全球范圍內均有 專利布局,客戶遍布全球 23 個國家和地區的 70+座城市;速騰聚創, 獲得得超過 600 項專利,其產品技術的領先建立在多學科多層級的技 術積累之上;華為激光雷達專利累計 67 個(2016 年-2020 年末),包 括激光發射與接收、掃描系統和信息處理。

3)國內車企與國內激光雷達廠家配合度更高。制造具備優異性能的激 光雷達與提供配套融合方案自動駕駛解決方案是兩種截然不同的工 作,高性能的激光雷達提供的是感知端的系統,然而有效處理來源于激光雷達巨量數據對于大部分車企而言并不是一件易事。一套完善的 自動駕駛解決方案重點需要解決決策層的多傳感器數據的融合問題以 及通過芯片及算法實現行為規劃和運動規劃,這部分功能的實現需要 車企與激光雷達整機廠進行深度合作以最大能力發揮激光雷達的性 能。目前國外激光雷達企業較難為中國車企提供這類定制化的服務支 持,因此中國車企如希望采用外國企業的軟件則需要花費額外的時間 及金錢開銷。而中國激光雷達企業的可提供的定制化服務能力有利于 它們與國外公司競爭。

4、國內外激光雷達整機廠重點企業分析

4.1.1、Luminar(LAZR.O):1550nm高性能方案助力激光雷達前裝上車,上游不斷垂直整合促進成本下探,下游綁定吉利控股集團擁有穩定客戶

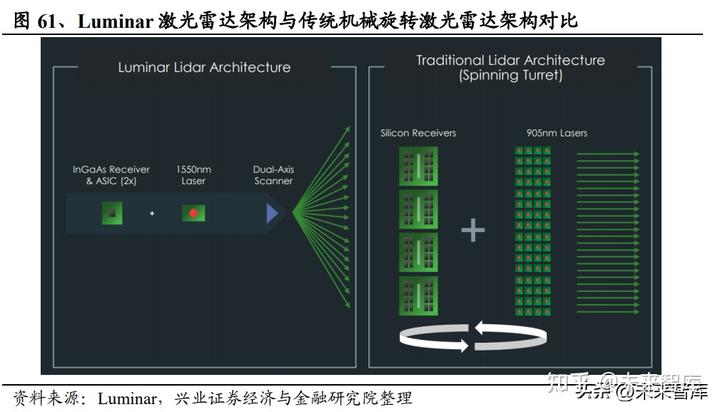

Luminar 成立于 2012 年,其主要技術路線為 1550nm+磷化銦光纖激光 器+砷化銦鎵(InGaAs)探測器+半固態激光雷達。其核心產品 Luminar Iris 在激光器上的創新使其獲得了主流汽車 OEM 的認可,具 體表現在 1550nm 波段的選擇使得激光能夠在保障人眼安全的前提下 以更高的功率發射。通過配套使用技術要求更高的 InGaAs 探測器, Luminar Iris 激光雷達擁有測距距離遠、測距精度高等優異性能。在行 業仍在探索最優技術路線之時,Luminar 在激光器及探測器方面的技術 創新是對幾乎所有激光雷達收發模組核心零部件的技術創新,無論最 終選擇何種技術路線,功率的提升都將幫助實現更強的探測性能,因 此“1550nm+InGaAs 探測器”方案幫助 Luminar 在行業內建立了較高的 技術壁壘。

Luminar 已經實現對激光雷達上游核心組件產業鏈的垂直整合。公司 于 2017 年收購上游定制信號處理芯片設計廠商 Black Forest Engineering (BFE),后又于 2021 年及 2022 年完成了對上游接收器及激 光器企業 Optogration 及 Freedom Photonics 的收購。通過收購長期合作 的關鍵上游公司,Luminar 希望以此最大程度地降低創新材料及技術對 于產品高昂的制造成本。產能方面,公司計劃在 2023 年下半年達到 25 萬臺/年的產能。

公司客戶眾多并吉利控股集團組成聯盟,2023 年產品即將落地,前景 廣闊。截至當下,Luminar 已與豐田、沃爾沃、奔馳、日產等大型車企 建立了研發合作關系,未來有望借助在合作項目數量上的優勢實現企 業高速發展。在眾多的客戶中, Luminar 與吉利控股集團合作尤為密切。在 2023 年初,Luminar Iris 將會在沃爾沃下一代旗艦 SUV XC90 和 Polestar 的旗艦 SUV Polestar 3 上量產,同時 Luminar 還投資了吉利 旗下的汽車智能化公司億咖通。

4.1.2、Aeva(AEVA.N):專注芯片化FMCW方案激光雷達

Aeva 成立于 2017 年,公司致力于通過使用 FMCW 技術路線為自動駕 駛汽車及其他領域開發下一代傳感和感知技術,公司產品包括 Aeries I 及 Aeries II。Aeva 的 FMCW 芯片級激光雷達(LiDAR-on-chip)技術是汽 車行業首個提供遠距離探測性能和即時測速的技術,其中公司第一代 產品 Aeries I 是全球首個可以滿足汽車及工業領域感知需求的 4D 激光 雷達感知系統,通過采用非市場主流但技術更為超前的 FMCW 測距原 理,Aeva 的感知系統將激光雷達、相機及其他電子器件集成到單個系 統中以產出極其豐富的感知數據。與攝像頭、毫米波雷達及傳統 3D TOF 技術激光雷達相比,Aeva 的 4D 激光雷達是理論上唯一能滿足所 有感知要求的傳感器方案。

FMCW 激光雷達可根據多普勒效應直接判斷動態物體,未來有可能顛 覆行業。Aeva 選擇的 FMCW 路線目前仍存在技術路線難度高以及生 產制造成本高的問題,但方案本身具備的長有效探測距離、可獲取速 度維數據以及抗干擾能力強的優勢有望提升 FMCW 方案未來的滲透 率。而 Aeva 也有望憑借在 FMCW 方案提前布局的優勢在激光雷達市 場的競爭中勝出一籌。

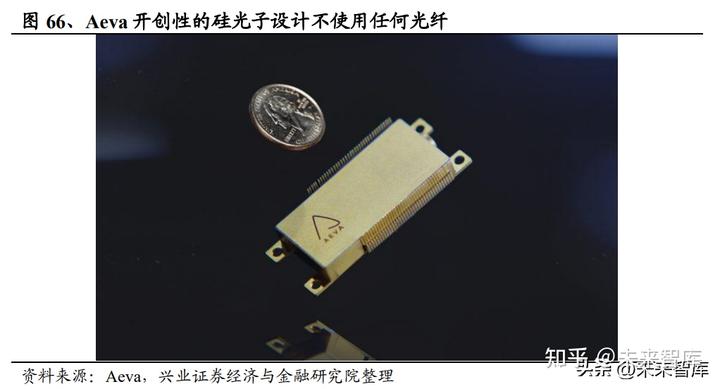

FMCW 硅光芯片化有利于減小尺寸、降低成本,提升性能、集成度、 一致性與可靠性。相較于 ToF 測距法,當前市場 FMCW 激光雷達大 多處于概念機的階段,且大多采用分立的光學組件,分立組件通常尺 寸較大,隨之而來的還有系統可靠性、生產成本、功耗等諸多問題。 比起 ToF 激光雷達,FMCW 激光雷達在抗干擾、靈敏度、動態范圍、 信息獲取等方面有一定的優勢。當前基于成熟 CMOS 工藝的硅基光電 子技術已廣泛應用于通信系統,將硅基光電子技術應用到 FMCW 系統 可以很大程度減小光學信號處理模塊的尺寸并降低功耗,提升系統的 性能、集成度、一致性與可靠性。目前 Aeva 的 4D 激光雷達芯片模組 已經實現將激光發射器、光學元件和接收器等核心組件集成到單顆硅 光子芯片上。

與多家產業鏈上游企業深度合作,Aeva 第二代產品已于 2022Q2 交付 驗證。目前 Aeva 已與先進精密光學和電子制造服務領先供應商 Fabrinet 及全球最大的汽車 Tier 1 之一采埃孚(ZF)建立生產合作伙伴關系。根據協議,Aeva 將使用 Fabrinet 在泰國的一條產線以生產 Aeva 第三代的 4D 激光雷達芯片模組,Fabrinet 同時將幫助 Aeva 的芯片模 組實現產能爬坡。根據 Aeva 與采埃孚的合作協議,Aeva 負責其激光 雷達感知系統的核心傳感功能、性能及算法,采埃孚負責生產符合汽 車主機廠要求的車規級傳感器。此外 Aeva 也已宣布與尼康達成戰略合 作,此舉有望幫助具有微米級測量能力的調頻連續波(FMCW)4D 激 光雷達(LiDAR)應用于高精度工業自動化以及計量應用,加快 Aeva 產品向工業應用領域的擴張。目前 Aeva Aeries II 的首個單元已成功制 造,初步系統及性能驗證也已完成。根據公司第二季度最新的信息, 首個 Aeries II 單元已于第二季度成功向客戶交付。

4.1.3、Innoviz (INVZ.O):車規級MEMS方案先行者,大規模上車即將實現

Innoviz 成立于 2016 年,四位聯合創始人均來自以色列國防軍情報部 隊精英技術部門,其發展得到了頂級戰略合作伙伴和投資者的支持, 包括軟銀風險投資(SoftBank Ventures Asia)、三星(Samsung)、麥格納 國際(Magna International)等。 Innoviz 采取的主要路線為 MEMS 半固態路線,產品包括 InnovizOne、 InnovizTwo、Innoviz360 及感知軟件。目前 Innoviz 的主打產品 InnovizTwo 主要聚焦 L2+級別的自動駕駛,InnovizTwo 與前代產品使 用了同樣的 950nm 激光器技術以及專利 ASIC,不同之處在于探測器 的光子探測效率更高、掃描模組有所改進以及激光發射器數量減少, 經過結構及制造過程簡化后的 InnovizTwo 激光雷達可以在提高性能的 同時降低 70%的成本。由于硬件支持 L3 甚至 L4 級自動駕駛,因此 Innoviz 計劃未來通過軟件升級的方式幫助車輛實現 L3 級自動駕駛。

作為業界首家將 MEMS 激光雷達推向汽車消費市場的公司,Innoviz 激光雷達性能強且制造成本相對低的特點使得其較早地就與大型汽車 OEM 達成了合作。早在 2018 年 Innoviz 便已宣布通過 Tier1 麥格納與 寶馬達成了合作拿到了寶馬 iX 定點,然而 Innoviz 與寶馬的合作并非 一帆風順。雖然寶馬 iX 已順利于 2021 年發售,但原先計劃部署的 InnovizOne 激光雷達并未出現在寶馬 iX 的配置單上。根據目前寶馬今 年 4 月份公布的最新消息,Innoviz 的激光雷達將被部署在寶馬新 7 系 的前格柵上,這將是寶馬首臺搭載激光雷達的量產車型,目前全新一 代寶馬 7 系/i7 近期已在德國丁戈爾芬工廠量產下線,預計今年 10 月起 陸續交付。從 2018 年宣布達成合作到 2021 年上車寶馬 iX 車型的推遲 再到計劃于新 7 系上車,Innoviz 與寶馬合作的波折也反映了拿到 OEM 定點與實際交付間仍存在較大的未知數。Innoviz 于季報中列舉的風險 中也提及了與寶馬 L3 項目的合作順利與否將對公司的業務有重大影 響。為規避過度依賴單一汽車市場的不確定風險,Innoviz 目前也正在 研發針對汽車及非汽車市場的全視角激光雷達產品 Innoviz360,未來 有望以此提升公司非汽車業務板塊的市場份額。

4.1.4、AEye(LIDR.O):軟件定義商業模式下的多傳感器融合方案先驅

自適應高性能激光雷達解決方案供應商 AEye 由具備國防領域背景的 現 CTO Luis Dussan 于 2013 年在加州創立,公司旨在打造一個比人眼 和視覺皮層表現更好的人工智能驅動傳感系統。公司創建初期 Aeye 便 創新性地提出了 iDAR(Intelligent Detection and Ranging,智能探測及 測距)系統,iDAR 在設計時便采用了國防產業中的自動鎖定技術以及 仿生學技術。

AEye 目前的主要產品為 AI 驅動的智能傳感平臺 4Sight,4Sight 基于 完整的 iDAR 軟件平臺,旨在利用 AI 技術對多傳感器信息進行優化融 合以解決獨立傳感器融合困難的問題。總體而言,相較于傳統激光雷 達方案,AEye 搭載自適應激光雷達的 4Sight 平臺具備以下優點:1) 單顆雷達可以通過軟件設定為客戶提供多種特定的集成及封裝方案, 在不影響激光雷達性能的同時賦予整車廠更高的靈活性,2)AEye 的 軟件平臺可對多傳感器數據進行前融合處理,例如除處理激光雷達的 點云數據外還能同時融合高精地圖數據、攝像頭圖像數據以及 IMU 數 據,3)使用收發分置架構,通過分離發射與接收光路以避免同軸光干 擾問題,疊加高功率 1550nm 光纖激光器,進一步提升光學性能,4) 采用直徑為 1mm 的 MEMS 振鏡,遠小于競品 3-10mm 的平均水平, 相較同業公司的 MEMS 方案在高諧振頻率、低慣性等指標上具備明顯 優勢。

第三方測試檢驗產品性能,四項關鍵性能指標遠超當下主流產品。根 據專注于主動安全和自動控制技術的應用研究公司 VSI Labs 對 AEye iDAR 平臺的性能測試結果,AEye iDAR 實現了其所宣傳的四個激光雷達關鍵性能指標的數據,具體測試結果如下:距離(于 1018 米 10Hz 幀速率的情況下識別貨車及 SUV、分辨率(在 200 米的距離下實現水 平及垂直 0.025°的分辨率,即點云密度為 1600 點每平方度)、掃描速 度(最高幀速率可超過 200Hz)、傳感器集成靈活性(安裝于例如擋 風玻璃的第一表面后僅會導致小于 10%的性能降低)。根據研究結 果,VSI Labs 驗證了相較于市場上的主流激光雷達產品,AEye 的 iDAR 平臺可以實現“超過 4 倍的探測距離,超過 5 倍的分辨率,掃描 速度超過目前市場上激光雷達設備 10 倍”的驚艷數據。

4.1.5、Ouster(OUST.N):“VCSEL+SPAD”全固態Flash方案推廣者

Ouster 成立于 2015 年,是全球首家研發并量產數字激光雷達的公司, 公司致力于打造高可靠性、小體積、低成本的激光雷達產品。Ouster 開創性地采取了近似于 Flash 的技術路線,并通過全集成、全半導體的 設計使得 Ouster 僅用兩顆芯片便取代了傳統激光雷達中堆積的上百個 激光發射器和接收器。具體產品架構方面,Ouster 激光雷達的發射端 (VCSEL)和接收端(SPAD)都已做成芯片級部件,再加上一個驅 動器和主板便可組裝成激光雷達整機。簡化的結構使得過車規的難度 大幅降度,激光雷達的成本控制問題對于 Ouster 方案而言也不再是個 難題。

蘋果背書“VCSEL+SPAD”技術路線加快產業鏈發展,專利技術幫助 Ouster 改善探測性能不足。蘋果在 Ipad Pro 產品上也使用了“VCSEL + SPAD”方案的激光雷達以提供更精確的環境 3D 深度信息以改善 AR 體 驗。相較于蘋果采用的相對較基礎及簡單的“VCSEL+SPAD”方案(探 測距離最遠僅 5 米),Ouster 在同樣的技術基礎上研發了一個更加先 進的、自有專利的光學系統使得探測性能大幅提升。蘋果對于 VCSEL 和 SPAD 的應用是對 Ouster 技術路線的強有力背書,同時也將刺激產 業鏈企業加大投入,這將直接利好處于產業鏈中游的 Ouster 持續降 本。

VCSEL 激光器受功率限制無法實現遠距離探測,產品有效探測距離低 是束縛 Ouster 產品實現乘用車前裝上車的核心因素。不同于市面上常 見的 905nm 及 1550nm 方案,Ouster 選擇 850nm 方案的主要原因為850nm 波段 VCSEL 商用化程度最為成熟且接收端使用的硅基材料對近 紅外光更為敏感。但受限于 850nm 方案較低的人眼安全功率,目前 OS 系列產品的最遠探測距離為 240 米,且根據 2020 年 Ouster 公布的 第二代激光雷達數據,公司目前等效線數最高的 OS1-128 激光雷達的 有效探測距離為 50m,即最遠可以在 50m 的距離接收到來自一個身高 1 米 8 的行人的 4 行點云反饋,因此我們認為有效探測距離有限是限制 Ouster 激光雷達作為前向激光雷達上車的根本原因。目前 Ouster 產品 性能的提升主要依靠硅基 CMOS 技術的快速發展、等效線數的提升以 及 SoC 及固件的更新,具體體現在自 2015 年 Ouster 首次設計了數字 激光雷達之后其 VCSEL 和 SPAD 的性能已提升了十倍,因此 Ouster 產品可以在不改變核心技術的前提下實現性能增長也是其創新方案的 一大優點。此外,如能在收發端采用如 905nm 的更高波長的芯片化方 案,Ouster 產品也將受益于更高功率激光所帶來的的性能提升。目前 Ouster 所發布的 5 個硬件版本中僅有 2017 年 12 月首次發布的 OS1 系 列激光雷達所搭載的第一代硬件是采用 855nm 波長,此后的 Rev C、 Rev D、Rev 05、Rev 06 四代硬件都使用 的 865nm 波長。

產品降維推動技術驗證及量產,多下游領域同時發力,毛利率維持在 30%。Ouster 雖志在生產全固態 Flash 激光雷達,但由于全固態產品的 落地仍存在一定難度,目前宣布已實現全型號量產的 OS 系列激光雷 達本質上還是其全固態方案的降維產品,即采用 Flash 技術的旋轉式激 光雷達。產品降維幫助 Ouster 快速實現了產品的量產并率先搶占對距 離及探測精度要求相對較低的采礦、倉儲等細分領域的市場,在產品 及技術得到市場驗證的同時還維護了企業現金流的健康。自公司成立 以來激光雷達出貨量已經突破 10,000 臺,同時自 2021 年第四季度以來,公司毛利率一直維持在 30%以上,是美國第一家毛利為正的激光 雷達企業。此外,Ouster 擁有多樣化的客戶群體且目前的營收對于單 一客戶的依賴性小,截至 2022 年第一季度 Ouster 已達成 72 個戰略客 戶協議(Strategic Customer Agreements、SCAs)。此外,根據 2021 年 的財報,Ouster 2021 年全年共向超過 50 個國家的 600 個客戶出售了傳 感器,且其中不存在任何一個收入占比超 10%的客戶。這意味著 Ouster 相對其他公司而言更不容易受到與下游大公司合作更改或延期 所帶來的負面影響。

公司核心產品線是 DF 系列全固態激光雷達,預計上市時間在 2025 年。 DF 系列激光雷達由 5 個激光雷達組成,分位短距、中距、長距三 種規格,可配置在整車前后左右,預計價格在 SOP 時可降至 1000 美 金,可在 1 秒鐘之內生成 1300 萬個點云數據。

4.1.6、Velodyne(VLDR.O):汽車激光雷達領域領先者,轉型似乎不順

Velodyne 成立于 1983 年,在汽車激光雷達市場具有明顯的先發優 勢,目前公司的主要營收來源于機械式激光雷達的銷售,截至 2022 年 Q2 公司已經成功向客戶發出超過 73000 個傳感器。根據 Yole 于 2021 年發布的報告, Velodyne 占車用激光雷達市場最高份額。然而, Velodyne 雖最早涉足自動駕駛,但由于其主打產品為機械式結構, Velodyne 2020 年第二季度在自動駕駛汽車板塊的營收占比已下滑至總 收入的四分之一。公司正在謀求技術路線轉型,但截止 2022 年 8 月暫 時沒有量產項目與公司合作。

4.1.7、禾賽科技:“VCSEL+一維轉鏡”方案收獲多家車企定點

禾賽科技成立于 2014 年 10 月,是全球自動駕駛及高級輔助駕駛 (ADAS)激光雷達的領軍企業,同時也是國標 GB/T《車載激光雷達性 能要求及試驗方法》的唯一牽頭單位(百度為聯合牽頭單位),為激 光雷達行業的規范化發展奠定了堅實的根基。 2016 年前禾賽科技的主要產品為激光氣體傳感器,2016 年后公司在原 有激光氣體遙感技術的積累下向無人駕駛激光雷達新領域拓展,堅持 “長、中、 短距兼備,機械、固態方案并進”的產品矩陣,目前已推出 AT、Pandar、QT、XT 四個系列的激光雷達產品,應用場景涵蓋無人 駕駛、高級駕駛輔助、機器人以及車聯網等,目前最新一代產品為車 規級半固態激光雷達 AT128。

產品性能突出拿下多家車企定點,自建工廠實現大規模量產。公司在 創業初期走機械旋轉的技術路線,推出多款 Pandar 系列機械旋轉方案 的激光雷達。但中期認知到機械方案的不足后迅速切換技術方向,于 2018 推出 MEMS 方案的 Pandar GT,并在 AT128 中采用“多激光器+一 維轉鏡”的技術路線,技術路線的轉換可以認為是禾賽科技對轉鏡式方 案更易過車規的考慮。

4.1.8、速騰聚創:機械式方案入局,高性價比MEMS激光雷達獲得廣泛車企青睞

速騰聚創(RoboSense)成立于 2014 年,是全球領先的智能激光雷達 系統科技企業,同時也是多線機械旋轉雷達產品在國內機器人市場的 主要供應商之一,目前已完成多輪擁有明星投資方參與的戰略投資。 公司創立初期以研發生產旋轉機械式激光雷達為主,2016 年后開始自 主研發 MEMS 激光雷達,激光雷達產品線包括車規級固態激光雷達 RS-LiDAR-M1(以下簡稱速騰 M1)、超高分辨率 128 線激光雷達 RSRuby、高精度近場補盲激光雷達 RS-Bpearl 等。軟件方面速騰聚創目 前已推出面向 L4+激光雷達感知融合方案的 RS-Fusion-P5、面向低速 自動駕駛場景的 RS-P1 以及面向車路協同解決方案的 RS-V2X。 行業標準制定方面,速騰和萬集聯合牽頭負責 QC/T《MEMS 型車載激 光雷達》汽車行業(推薦性)標準的制定,這也佐證了速騰聚創目前 在國內 MEMS 激光雷達領域的領先地位。

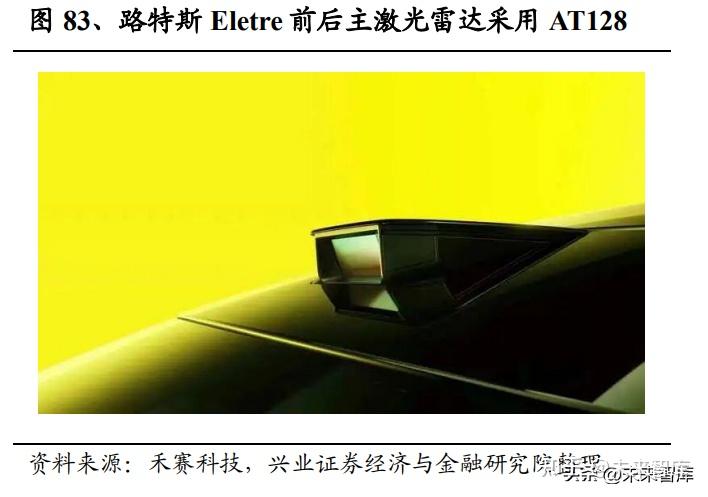

打造全球首款智能可變焦激光雷達,旗艦產品率先實現車規量產交 付。速騰聚創目前的旗艦產品為采用“5 組 EEL 光源+MEMS”方案的速 騰 M1,速騰 M1 具備結構極致精簡,體積尺寸極小、點云質量出色等 優點,且相較于第一代產品,第二代 M1 激光雷達具備“凝視”功能, 這使得 M1 可以實現 0.2°到 0.05°分辨率的智能調控以發現并精準識別 障礙物,幫助車輛完成快速響應。且得益于獨有專利的核心器件設計 以及芯片化設計,速騰聚創極大地降低了 M1 的生產成本。為提升量 產能力,速騰聚創一方面在 2021 年 3 月落成了首條車規固態激光雷達 產線,其次還通過廣泛發展上下游產業鏈合作伙伴提升交付能力,目 前已與德州儀器、立訊集團等公司達成戰略合作協議。速騰聚創目前 已率先于 2021 年 6 月啟動向 Lucid 的車規量產交付,此外,目前速騰 M1 激光雷達已獲得比亞迪、廣汽埃安、威馬汽車、極氪、路特斯等多個項目 40 余款車型的定點訂單,其中廣汽埃安 AION LX Plus 分別于 車頂以及前輪拱中部安裝了三顆速騰 M1 激光雷達。

4.1.9、華為:前瞻性戰略投資疊加技術積累助力推出高性能產品

提前布局相關半導體板塊,光通訊領域技術多年積累助力打造激光雷 達產品。自 2019 年 4 月成立以來,華為哈勃投資主要開展半導體與集 成電路,芯片產業鏈的投資布局,具體投資布局包括炬光科技、長光 華芯、縱慧芯光、南京芯視界、深迪半導體等激光雷達相關企業,強 化了自身在智能汽車部件產業的地位。疊加深耕信息與通信技術領域 三十多年的經驗,華為已建立了第一條車規級激光雷達的試產線,并 計劃按照年產 10 萬套/線的目標推進。

產品定點情況方面,2020 年 12 月 21 日華為在中國汽車工業協會主辦 的 T10ICVCTO 峰會上首次面向行業正式發布車規級高性能激光雷達 產品和解決方案,其中便包括已經上車極狐阿爾法 S 華為 HI 版的華為 96 線中長距激光雷達。該激光雷達的在 10%反射率下的探測距離為 150 米,且水平及垂直方向上的線數皆均勻分布,同時 25Hz 的高幀率 也助力其成為被多家車企選中的前裝激光雷達。目前除極狐阿爾法 S 外,已宣布搭載華為激光雷達的車型還包括阿維塔 11、機甲龍及哪吒 S。

5、激光雷達產業鏈重點企業分析

產業鏈垂直整合趨勢顯著,激光雷達公司往上下游布局加速。激光雷 達成本過高阻礙激光雷達滲透率,為此激光雷達企業降本需求大。加 速上下游布局成為其降低成本的重要措施。傳統的激光雷達供應商關 系為元器件供應商→激光雷達整機廠→Tier 1→OEM 的鏈式關系,目 前激光雷達企業收購上游零部件供應商并直接向 OEM 供貨,成為當前 激光雷達行業的一個發展趨勢。

產業整合最為徹底是 Luminar,其通過收購的方式在激光雷達最核心的 三大零部件(發射模組、接收模組、消息處理模組)領域均有布局; 同時公司還將價值量較低的組裝、測試環節外包給其他合作伙伴。傳統 Tier1 均勝電子也戰略入股圖達通,將于圖達通一起設計&建立產 線。技術壁壘相對較高的激光器及探測器組件方面:雖然性能仍與國外一流 產品存在一定差距,但國內生產的零部件性能已可以滿足激光雷達的 應用需求,國內公司已經具備一定的國產替代能力。

5.1.1、長光華芯,領先的VCSEL研發和制造商:

長光華芯成立于 2012 年,公司聚焦半導體激光行業,始終專注于半導 體激光芯片、器件及模塊等激光行業核心元器件的研發、制造及銷 售。緊跟下游市場發展趨勢,不斷創新生產工藝,布局產品線,已形 成由半導體激光芯片、器件、模塊及直接半導體激光器構成的四大 類、多系列產品矩陣。公司致力于高性能 VCSEL 芯片的設計、研發、 生產及銷售,先后攻克器件設計、外延生長、芯片制造等多項技術。

經過多年的研發和產業化積累,針對半導體激光行業核心的芯片環 節,公司已建成覆蓋芯片設計、外延、光刻、解理/鍍膜、封裝測試、 光纖耦合等 IDM 全流程工藝平臺和 3 寸、6 寸量產線,目前 3 寸量產 線為半導體激光行業內的主流產線規格,而 6 寸量產線為該行業內最 大尺寸的產線,相當于是硅基半導體的 12 寸量產線,應用于多款半 導體激光芯片開發,突破一系列關鍵技術,是少數研發和量產高功率 半導體激光芯片的公司之一。同時,依托公司半導體激光芯片的技術 優勢,公司業務向下游延伸,開發器件、模塊及終端直接半導體激光 器,上下游協同發展,公司在半導體激光行業的綜合實力逐步提升。

5.1.2、炬光科技:專注于產生光子和調控光子的激光雷達公司

公司從事激光行業上游的高功率半導體激光元器件(“產生光子”)、 激光光學元器件(“調控光子”)的研發、生產和銷售,目前正在拓展 激光行業中游的光子應用模塊和系統(“提供解決方案”,包括激光雷 達發射模組和 UV-L 光學系統等)的研發、生產和銷售。公司為固體 激光器、光纖激光器生產企業和科研院所,醫療美容設備、工業制造 設備、光刻機核心部件生產商,激光雷達整機企業,半導體和平板顯 示設備制造商等提供核心元器件及應用解決方案,產品逐步被應用于 先進制造、醫療健康、科學研究、汽車應用、信息技術五大領域。

車載應用方面:炬光科技正在面向智能駕駛激光雷達(LiDAR)、智 能艙內駕駛員監控系統(DMS)等汽車創新光子應用領域進行產品開 發和核心能力建立。炬光科技于 2016 年起開始研發的高峰值功率固態 激光雷達面光源已與汽車客戶簽訂供貨合同,現已進入批量生產階 段。2020 年炬光科技已通過 IATF16949 質量管理體系認證、德國汽車 工業協會 VDA6.3 過程審核,擁有車規級激光雷達發射模組設計、開 發、可靠性驗證、批量生產等核心能力,并通過首個汽車量產項目積 累了大量可靠性設計及驗證經驗。炬光科技已與北美、歐洲、亞洲多 家知名企業達成合作意向或建立合作項目。

5.1.3、德明利:VCSEL新玩家,探索產業化機會

德明利成立于 2008 年 11 月,為一家專業從事集成電路設計、研發及 產業化應用的國家高新技術企業。經過 10 余年發展,公司以數據存儲 業務為基礎,并積極橫向布局新一代信息技術產業,已將業務拓展至 以數據采集為核心應用方向的人機交互觸控領域和以數據傳遞為核心 應用方向的光電通訊領域。 在光電通訊領域,公司通過于 2020 年 6 月成立全資子公司德明利光電 并組建光通訊產品研發團隊,以 VCSEL 光芯片的設計、研發及產業化 應用為運營方向,旨在滿足智能終端、無人駕駛汽車等新一代信息技 術產品快速增長的產業化應用需求,其組織實施的 VCSEL 光芯片項目 獲得深圳市 2020 年度和 2021 年度重大項目立項,目前處于產業化應 用探索階段。

5.1.4、永新光學:精密儀器切入激光雷達,有望實現

5 年 5 倍的目標 永新光學主要生產光學儀器以及光學元件零組件研發生產,是精密光 學儀器及核心光學部件制造商。近年來公司積極推出液體變焦鏡頭、 光刻鏡頭等高端產品,尤其是自動駕駛激光雷達光學元組件,研發制造能力位于業內領先地位,已先后與 Quanergy、禾賽、Innoviz、麥格 納等激光雷達領域的國內外知名企業建立合作。未來激光雷達業務有 望成為公司成長新動能。2021 年公司提出五年戰略規劃,計劃通過 5 年時間,實現 5 倍產值規模和 5 倍效率提升。

5.1.5、舜宇光學科技:車載攝像頭切入激光雷達,經驗豐富技術領先

舜宇光學科技是全球領先的綜合光學零件及產品制造商。公司專業從 事光學及光電相關產品設計、研發、生產及銷售,主要產品包括三大 類:一是光學零組件,主要包括玻璃/塑料鏡片、平面產品、手機鏡 頭、車載鏡頭、安防監控鏡頭及其他各種鏡頭;二是光電產品,主要 包括手機攝像模組、3D 光電模組、車載模組及其他光電模組;三是光 學儀器,主要包括顯微鏡及智能檢測設備等。目前,公司已經形成了 手機行業、汽車行業、安防行業、顯微儀器行業、機器人行業、 AR/VR 行業、工業檢測行業、醫療檢測行業八大事業板塊。其中車載 鏡頭的市場占有率連續多年位居全球首位,手機鏡頭、手機攝像模組 市場占有率位居全球第一。 激光雷達方面公司主要負責提供汽車級光學設計和產業化專業知識, 以實現光學子系統,并為光學元件和組件提供制造服務;具體產品為 激光雷達鏡頭和激光雷達視窗。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】

上一篇:聚力推動高質量發展

下一篇:高強度超聲處理用于鋰電回收