聊聊甲醇的幾個重點

甲醇受原料影響推漲拉跌,但上漲下跌幅度沒有動力煤大。在動力煤價格非常悲觀、天然氣價格高位震蕩的情況下,計算出來600元/噸的動力

甲醇受原料影響推漲拉跌,但上漲下跌幅度沒有動力煤大。在動力煤價格非常悲觀、天然氣價格高位震蕩的情況下,計算出來600元/噸的動力煤對應(yīng)的甲醇底部參考是2300-2500元/噸。從華東港口的凈流入壓力看,內(nèi)地貨源凈流入的壓力是邊際增大的,進口凈流入的壓力有邊際減小的預(yù)期。從烯烴裝置的需求來看,目前MTO利潤已經(jīng)大幅修復,我們認為烯烴下游的需求是可以逐漸轉(zhuǎn)好的。

策略上單邊波動較大建議觀望;跨期考慮到供應(yīng)的邊際增量有限、需求的邊際預(yù)期比較好,甲醇仍有去庫的預(yù)期,建議1-5正套;跨品種PP-3MA維持偏空的觀點。

甲醇

甲醇產(chǎn)業(yè)鏈特點

甲醇是非常重要的化工品,是增長碳鏈的重要中間品,可以將碳轉(zhuǎn)化為各種塑料制品、燃料、化工溶劑、農(nóng)藥等,甚至可以通過甲醇人工合成淀粉。甲醇產(chǎn)業(yè)鏈相對復雜,上游主要為煤、焦爐氣、天然氣,下游主要為聚乙烯、聚丙烯、燃料、甲醛、醋酸等。甲醇產(chǎn)業(yè)鏈的特點我們總結(jié)為:(1)上游煤、焦爐氣、天然氣受資源稟賦影響較大。“碳中和”等政策的影響表現(xiàn)為:短期限制供應(yīng),長期增加額外的碳成本。還受保民生、環(huán)保、安全生產(chǎn)等政策的直接影響。(2)中游產(chǎn)銷分離的特點使得物流運輸成為影響供需平衡的重要因素。甲醇的交割倉、廠庫主要分布在華東港口,甲醇盤面博弈的現(xiàn)貨價格主要包含產(chǎn)地運送到港口價、進口價、太倉現(xiàn)貨價等。甲醇液體和危化品的特點使得甲醇對庫存敏感度特別高,原料庫存有限使得過度累庫會出現(xiàn)“脹庫”的現(xiàn)象,過度去庫又不能達到企業(yè)的安全庫存線,因此價格的波動特別大。(3)最大的下游為甲醇制烯烴,主要分為一體化裝置和非一體化裝置。一體化裝置CTO由煤或焦爐氣直接生產(chǎn)聚乙烯、聚丙烯等,一般建立在煤炭產(chǎn)區(qū),煤炭低價的時代成本優(yōu)勢十分顯著,還具有一定的規(guī)模優(yōu)勢,缺點就是距離消費地較遠。非一體化裝置MTO在市場上購買甲醇生產(chǎn)聚乙烯、聚丙烯、乙二醇、環(huán)氧乙烷、EVA等,使用的甲醇多為進口的甲醇,相對一體化裝置而言沒有太高的成本優(yōu)勢。由于期貨市場的價格由邊際變化來決定,因此非一體化裝置一直備受市場關(guān)注。(4)其他下游非常分散,主要為甲醇燃料和其他精細化工。甲醇燃料相對而言更清潔,國家也大力提倡發(fā)展甲醇汽車、甲醇燃料等,未來的前景相對更好。其他下游的特點是作為其他化工品或燃料的原料,產(chǎn)能又有限,因此當需求出現(xiàn)較大的變化時價格的波動可能相較甲醇更大,例如今年的醋酸受益于PTA的投產(chǎn)周期,一直享有非常好的利潤。

甲醇

上游原材料推漲拉跌

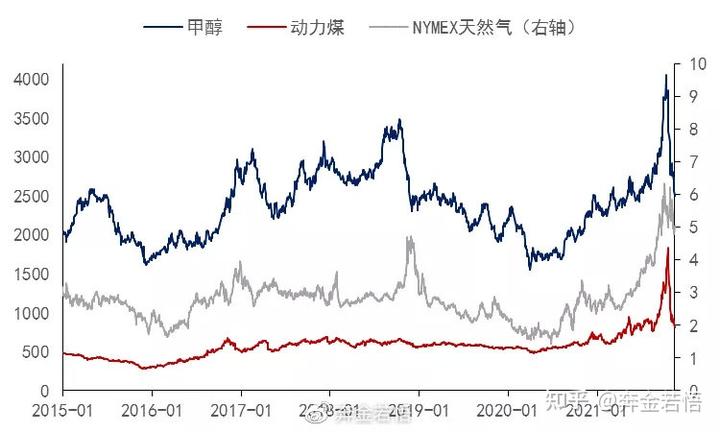

從今年年初到年內(nèi)最高點,甲醇、動力煤、NYMEX天然氣分別上漲了68.6%、173.3%、139.7%,從年內(nèi)最高點到11月15日分別下跌了38.2%、55.9%、18.8%。對上漲行情來說,碳中和政策使得短期的供給曲線彈性下降、疫情后期全球需求的恢復速度快于供給的恢復速度、全球范圍內(nèi)流動性寬松等幾個因素的共振下,煤、天然氣價格大幅上升,帶動甲醇價格上漲。但是甲醇的漲幅遠不及煤、天然氣,主要原因是甲醇作為化工中間品,本身議價能力不強,成本的抬升不能完全轉(zhuǎn)移給下游,再加上下游聚烯烴產(chǎn)業(yè)的大投產(chǎn)周期壓制甲醇制烯烴行業(yè)的利潤,所以甲醇的漲幅受到了很大的壓制。對下跌行情來說,國家政策影響下動力煤價格大幅下跌,并且市場對煤價的悲觀情緒一直存在,甲醇同樣受到估值的影響流暢下跌,但是跌幅也沒有動力煤大。主要原因是長期來看甲醇的投產(chǎn)壓力不大、碳中和增加甲醇的成本會使得價格重心上移、下游MTO的利潤大幅修復有開車的動作和預(yù)期、天然氣的價格沒怎么跌等。在甲醇供應(yīng)持續(xù)偏緊、需求邊際轉(zhuǎn)好、估值長期處于低位的基本面下,未來對于甲醇產(chǎn)業(yè)鏈的利潤我們傾向于更樂觀一些。假如煤價能到600元/噸,對應(yīng)的甲醇成本是2000元/噸,盤面上給300-500元/噸的利潤,那么能計算出來的底部參考是2300-2500元/噸。

甲醇

華東港口的凈流入壓力

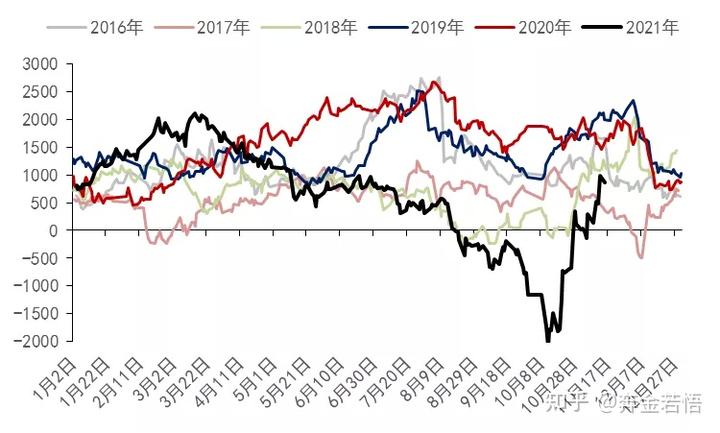

作為盤面定價的錨,以及多方貨源價格博弈的中心,華東港口的凈流入壓力一直是市場關(guān)注的重點。近期內(nèi)地凈流入的壓力是邊際增大的,進口凈流入的壓力有邊際減小的預(yù)期。首先,前期內(nèi)地強、港口弱的情況下,港口與內(nèi)地的價差拉開到歷史極低點,給了港口倒流回內(nèi)地的利潤,內(nèi)地貨源從凈流入轉(zhuǎn)為凈流出。近期隨著內(nèi)地烯烴裝置開工不及預(yù)期,部分一體化烯烴裝置仍然在外賣甲醇,內(nèi)地持續(xù)累庫,進而倒流的窗口關(guān)閉,邊際上來說華東港口的內(nèi)地貨源又從凈流出轉(zhuǎn)為凈流入。但是冬季下雪造成的物流難度增加、國內(nèi)天然氣生產(chǎn)裝置的降負荷、下游烯烴裝置的重啟預(yù)期等因素一定程度上回緩解凈流入的壓力。其次,進口利潤從倒掛轉(zhuǎn)為順掛,邊際上華東港口的進口壓力是增大的。當然進口利潤的指標由于進口船期較長、進口多為協(xié)議貨源等,并不是一個非常敏感的指標,但是可以作為內(nèi)外估值的強弱的參考。我們注意到國際天然氣價格依然高企,今年國際甲醇開工率一直維持在相對低位,進入冬天后天然氣保民用的特點會導致伊朗等地關(guān)停大量生產(chǎn)裝置,因此后期進口的凈流入壓力不大。最后,轉(zhuǎn)口利潤一直存在,也就是將甲醇出售到其他地方比出售到中國利潤更好,這也從另一個角度佐證了進口壓力不大的觀點。今年出現(xiàn)過多次轉(zhuǎn)口,但最近由于國內(nèi)保稅區(qū)沒有可以供轉(zhuǎn)口的甲醇,因此近期轉(zhuǎn)口量不大。

甲醇

下游烯烴需求影響重大

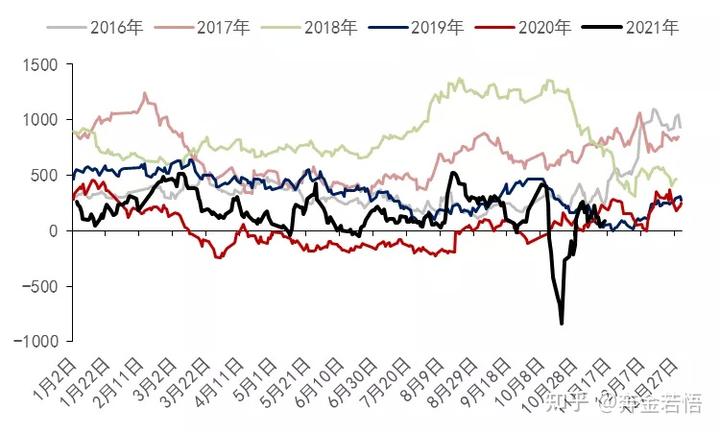

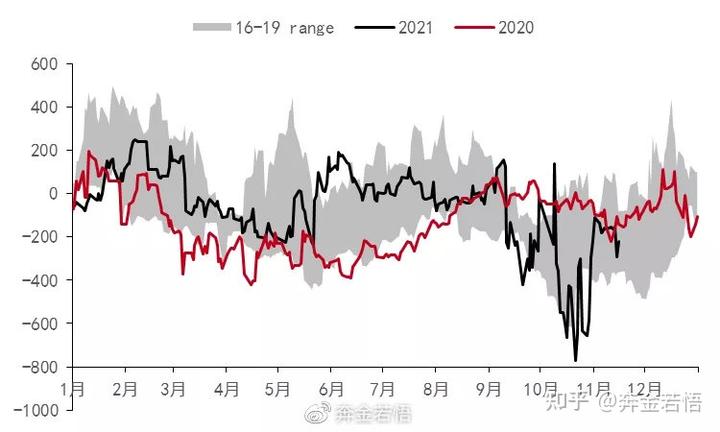

甲醇制烯烴企業(yè)是國內(nèi)甲醇最大的下游,其投產(chǎn)、檢修和復工等行為對甲醇的價格影響非常大。前期由于甲醇價格高企,代表部分MTO生產(chǎn)利潤的PP-3MA頭寸也達到過歷史最低值-2094元/噸。后來甲醇隨著動力煤大幅下跌,而且限產(chǎn)限電等原因甲醇制烯烴企業(yè)大面積檢修,甚至對外出口作為生產(chǎn)原料的甲醇,這對甲醇來說是較大的利空,對下游PP、PE等產(chǎn)品來說是一個利多,PP-3MA價差大幅回升至近1000元/噸。從產(chǎn)能周期來看,甲醇處于投產(chǎn)周期的末期,未來新增的產(chǎn)能不多;PP、PE仍然處于產(chǎn)能投放周期,大量新裝置正在建設(shè)中,其中還有天津渤化、甘肅華亭、新疆廣匯、寧夏寶豐等煤制烯烴的裝置。對于甲醇來說供應(yīng)增量有限,需求增量仍然較大;對于聚烯烴來說,供應(yīng)增量仍然很大。對于PP-3MA頭寸,長期來說我們是持偏空的觀點。從檢修和復產(chǎn)的行為來看,圖9展示了4個外采甲醇制烯烴裝置的檢修期間對應(yīng)的PP-3MA漲跌幅。可以觀察到,除了極端行情時期,MTO裝置的檢修是利多PP-3MA價差的,反之MTO裝置的復產(chǎn)利空PP-3MA價差。近期烯烴裝置的復產(chǎn)是不及預(yù)期的:港口兩套外采甲醇制烯烴裝置甲醇庫存高企,重啟后暫時沒有太多外采的需求;內(nèi)地某烯烴企業(yè)重啟時間推后,氣溫較低的情況下重啟難度更大;內(nèi)地某烯烴企業(yè)繼續(xù)外賣甲醇等。但是,目前MTO利潤已經(jīng)大幅修復,除非受極端天氣、政策等影響,我們認為烯烴下游的需求是可以逐漸轉(zhuǎn)好的。