甲醇 · 二季度去庫存可期,價格重心或將上移丨二季報

作者:胡欣(Z0012133),一德期貨甲醇分析師文章發(fā)布時間:2019年4月8日內容摘要供給4月下降,但5月開始上升;關注5月烯烴新投產(chǎn)需求;二季度去

作者:胡欣(Z0012133),一德期貨甲醇分析師

文章發(fā)布時間:2019年4月8日

內容摘要

- 供給4月下降,但5月開始上升;

- 關注5月烯烴新投產(chǎn)需求;

- 二季度去庫存可期;

- 二季度價格重心或將上移。

核心觀點

- 考慮到實際檢修時間和臨時檢修的情況仍存在不確定,因此4月份實際損失量可能會比預期更多。5-6月預計仍有部分推遲的春季檢修,但多數(shù)前期已檢修裝置逐漸重啟,加之部分新投產(chǎn)預期落地,產(chǎn)量趨于上升恢復。預計4月份的整體進口量會減少,但5月以后隨著外圍裝置重啟,進口會再度上升。

- 4月份以后, MTO 新投產(chǎn)影響開始顯現(xiàn),若久泰、魯西、中安、誠志、寶豐等裝置按計劃投產(chǎn),預計需求將在5月開始大幅增長。

- 液化品高庫存或成為新常態(tài),4月份隨著春檢高峰及進口低谷的到來,價格將獲得基本面的支撐,被動去庫存可期。

- 2019年甲醇供給端關注國內外新產(chǎn)能釋放,特別是伊朗甲醇對我國沿海地區(qū)的進口沖擊;需求端關注MTO新產(chǎn)能的落地情況,特別是誠志、寶豐等外采裝置的投產(chǎn)節(jié)奏。甲醇二季度大概率進入去庫存進程,價格重心或將上移,但下游產(chǎn)能釋放可能壓低利潤,甲醇上行空間有限,預估運行區(qū)間在2300-2800元/噸。

單邊方面,甲醇估值偏低,庫存去化,05合約反彈關注2500-2600區(qū)間壓力,09合約中線級別反彈關注2700-2800區(qū)間壓力,風險點是MTO投產(chǎn)預期是否真正落地。

期現(xiàn)方面,目前05和09的期現(xiàn)無風險套利窗口均關閉,近遠月合約呈現(xiàn)contango結構,建議中線逢低買入基差操作。

跨期方面,高庫存問題解決前,仍建議近遠月合約逢高反套操作,回0止損;若近遠月價差較低,比如達到-80~-100附近,可選擇反套止盈,甚至可擇機短線正套操作。

跨品種方面,PP-MA利潤中線仍是逢高做空操作,MA-ZC利潤中線可以嘗試逢低做多操作。

報告正文

一、行情回顧

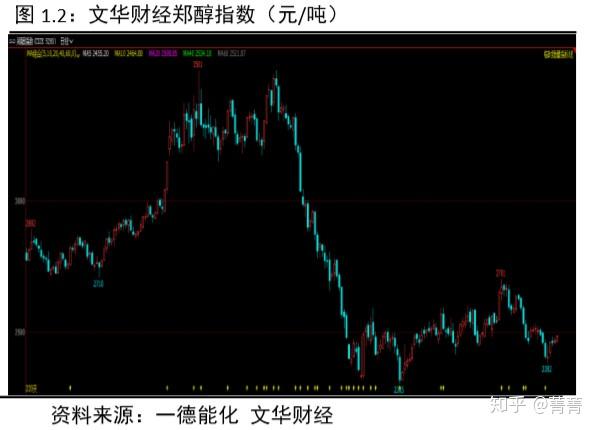

1. 甲醇價格沖高回落

2019年一季度,甲醇價格重心較去年有所抬升,總體呈現(xiàn)沖高回落走勢。1月-3月初,甲醇期現(xiàn)價格利空出盡,從去年末的最低點震蕩反彈至一季度最高點,供給上伊朗Marjan165萬噸停車,需求上浙江興興、中原石化等MTO裝置相繼重啟,此外3-4月國內外甲醇裝置春季檢修預期也提振的甲醇市場氛圍。3月初以后,甲醇價格開始高位回落,一方面此前市場預期的國內外裝置檢修的減量影響并沒有在3月份顯現(xiàn),反而中浩、博源、大唐等大型裝置紛紛重啟,甲醇開工率持續(xù)高位并于月底達到新高,沿海庫存也在3月中創(chuàng)新高。另一方面,4.1增值稅下調會降低未來的商品成本,對交割期在4月以后的期貨商品存較大的利空影響。此外,危化品安檢使蘇北、魯南甲醛停產(chǎn)以及乙二醇的大幅下跌對甲醇的聯(lián)動影響也是甲醇價格走弱的重要原因。

2. 產(chǎn)業(yè)鏈利潤分析

(1)上游高成本低利潤,會后運費顯著回落

2019年一季度甲醇生產(chǎn)成本居于歷史高位水平,生產(chǎn)利潤居歷史低位水平但3月份有所恢復,受“礦難”引發(fā)的煤礦安檢影響,今年甲醇的煤炭原料成本居高不下,年初甲醇價格一度跌至成本線附近,隨著基本面預期轉好利潤才又開始恢復。

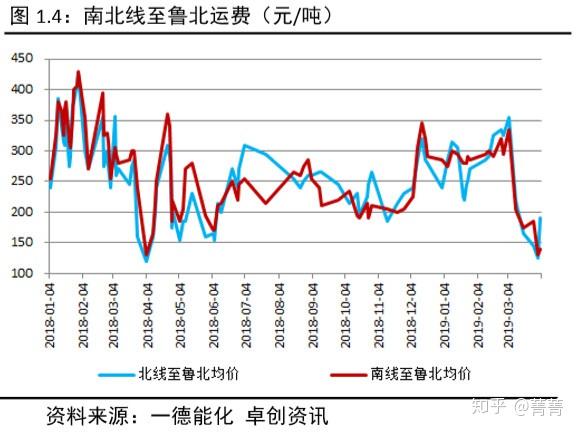

運費方面,2019年一季度呈現(xiàn)高位回落,特別是兩會以后運費下調十分顯著,大體從300附近降至目前的150附近。

(2)區(qū)域價差繼續(xù)收窄,進口順掛轉口不顯

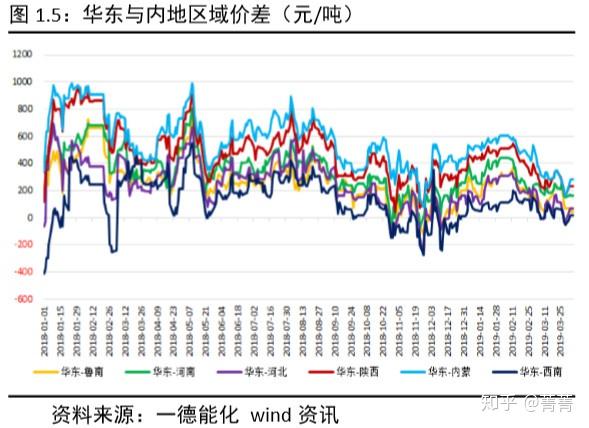

國內貿(mào)易方面,2019年一季度華東與內地區(qū)域價差呈現(xiàn)進一步收窄的趨勢。受外圍進口增加、大連恒力投產(chǎn)等因素影響,沿海供給沖擊大于內地,節(jié)后內地需求逐漸恢復,區(qū)域供需格局逆轉,內地價格較沿海更為堅挺,沿海地區(qū)成為甲醇價格的洼地,區(qū)域價差進一步收窄,華東與內地套利窗口關閉的局面。

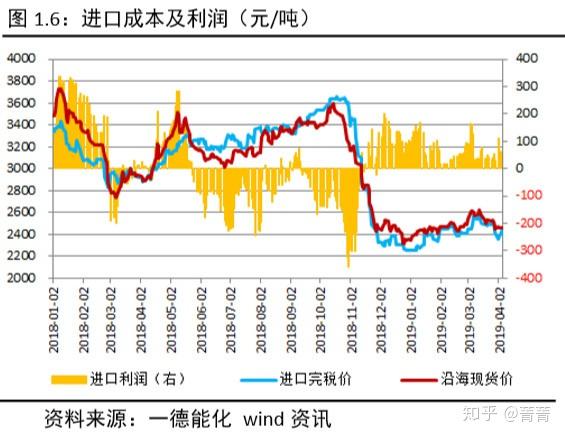

進口貿(mào)易方面,2019年一季度延續(xù)了去年11月以來的進口順掛格局,目前進口價格較國內仍偏低,4月1日增值稅正式從16%下調至13%后,進口利潤空間將進一步放大,但會在外商和國內進口商之間分配,外商會通過漲價的方式吃掉部分利潤。

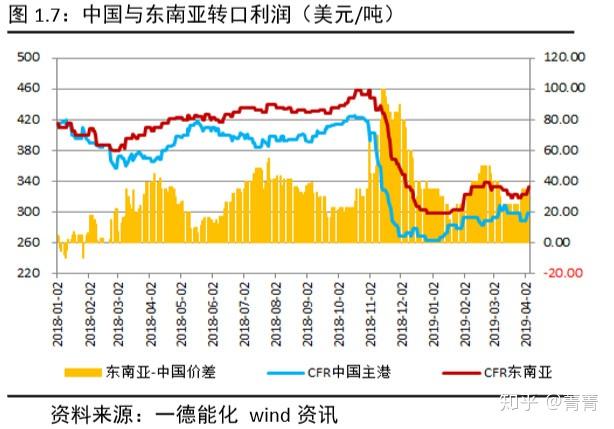

轉口貿(mào)易方面,2019年一季度較去年轉口套利空間大幅收窄,目前套利窗口并不明顯,處于開與不開的邊緣。

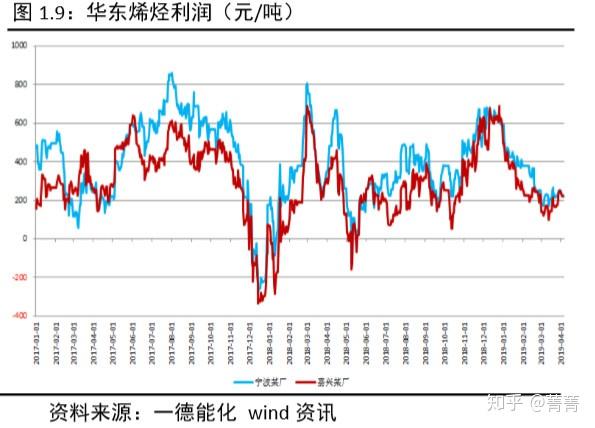

(3)烯烴利潤高位回落,傳統(tǒng)利潤相對較佳

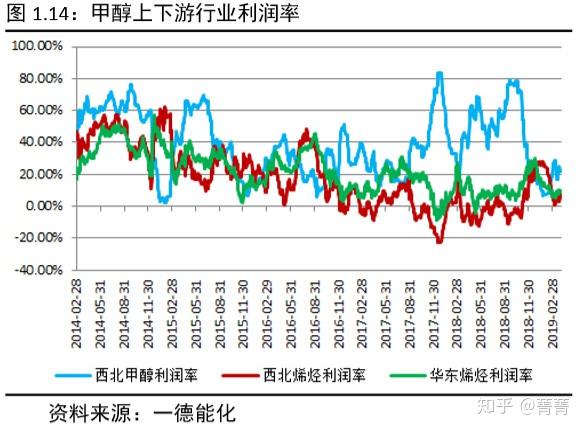

烯烴方面,2019年一季度烯烴行業(yè)維持盈利狀態(tài)。內地烯烴沖高回落,總體利潤情況高于去年水平;沿海烯烴從2018年底高位回落,目前利潤水平偏低,主要是受乙烯端產(chǎn)品乙二醇的跌價拖累。與去年相比,2019年烯烴企業(yè)沒有出現(xiàn)較大的虧損,但也僅處于一個低利潤狀態(tài),而MTO新投產(chǎn)的兌現(xiàn),這種低利潤狀態(tài)或將進一步延續(xù)下去。

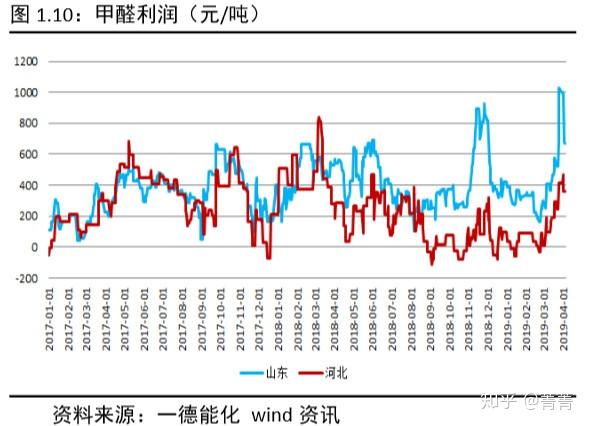

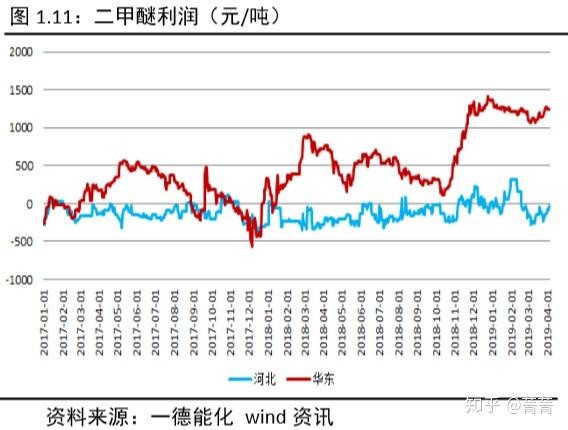

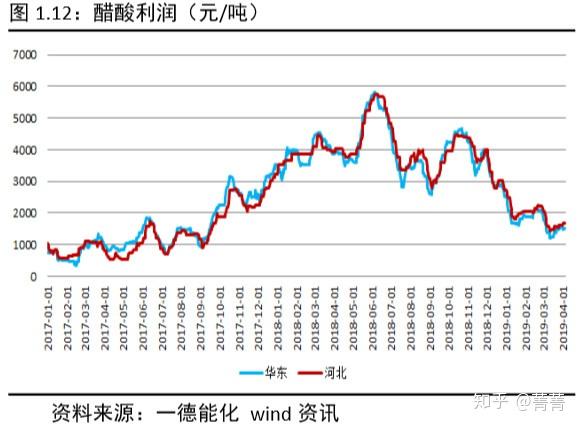

傳統(tǒng)需求方面,甲醛、二甲醚、MTBE利潤出現(xiàn)上升態(tài)勢,主要得益于一季度前期的原料甲醇低位和后期的安檢力度從嚴;醋酸利潤今年較去年顯著走弱但仍較佳,主要是受PTA行業(yè)成本端產(chǎn)能投放,下游價格塌陷,后面預期依然不樂觀。

以下利潤均為噸甲醇利潤。

(4)上游利潤仍居主導,打破藩籬依賴進口

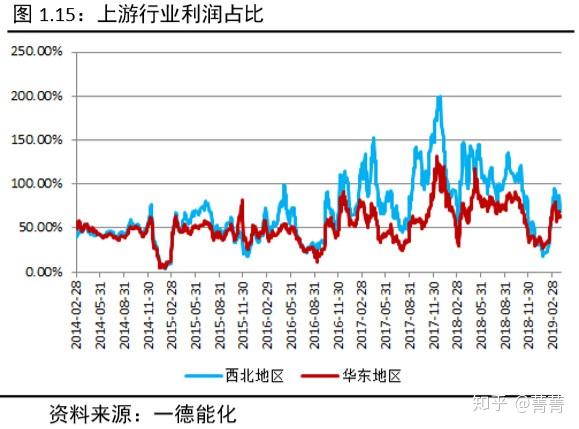

縱觀甲醇上下游產(chǎn)業(yè)鏈,2019年一季度甲醇生產(chǎn)利潤率從最低6.5%升至20%以上,下游烯烴利潤率則從20%以上降至10%以下,在產(chǎn)業(yè)鏈行業(yè)利潤占比中上游甲醇行業(yè)利潤占比仍居主導,但較去年有所改善。

從長期來看,高利潤行業(yè)將吸引新的產(chǎn)能進入,低利潤行業(yè)將尋找低成本原料替代或者選擇退出。但無論哪個環(huán)節(jié)的平衡被打破,都將會引起產(chǎn)業(yè)鏈中商品價格的劇烈變化。因此,長期的上下游利潤分化是不可持續(xù)的,利潤在產(chǎn)業(yè)鏈間的重新分配必然會在市場規(guī)律下自行發(fā)生。未來欲打破甲醇產(chǎn)業(yè)鏈利潤分配藩籬,可能需要更多的依賴進口低價甲醇對國內甲醇市場的沖擊。

二、基本面預判

1. 甲醇供給量先減后增

(1)國產(chǎn)4月下降,5-6月上升

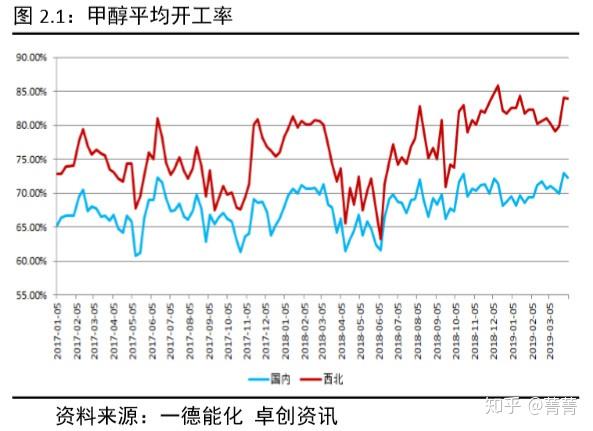

2019年一季度,國內甲醇平均開工率70.36%,略低于2018年四季度的70.38%;西北甲醇平均開工率81.77%,略高于2018年四季度的81.55%。整體看開工率較上個季度持平,之所以春季檢修沒有帶來開工率的顯著下降,一方面節(jié)后多套大型天然氣裝置重啟,大連煉化50萬噸新投產(chǎn),另一方面僅部分裝置開始春季檢修,剩余部分仍要等到4月份。

從1-6月甲醇產(chǎn)量損失估值看,1月份損失量最大,其次是3、4月份。1月份主要延續(xù)了去年四季度環(huán)保、安檢、限氣檢修,3-4月份主要是春季檢修影響。考慮到實際檢修時間和臨時檢修的情況仍存在不確定,因此4月份實際損失量可能會比預期更多。5-6月預計仍有部分推遲的春季檢修,但多數(shù)前期已檢修裝置逐漸重啟,加之部分新投產(chǎn)預期落地,產(chǎn)量趨于上升恢復。

(2)進口4月減量,5月后逐步恢復

進口方面,1-2月為統(tǒng)計局數(shù)據(jù),3-4月為預估值。2019年一季度,我國甲醇進口總量232.90萬噸,較過去幾年顯著增加。4月份預估進口量約為64萬噸,低于前三個月水平。從外圍裝置檢修情況上看,3月份外圍裝置損失量較多,主要受伊朗裝置不穩(wěn)、東南亞裝置檢修等影響,考慮到進口時滯在半個月以上,因此預計4月份的整體進口量會減少,但5月以后隨著外圍裝置重啟,進口會再度上升。

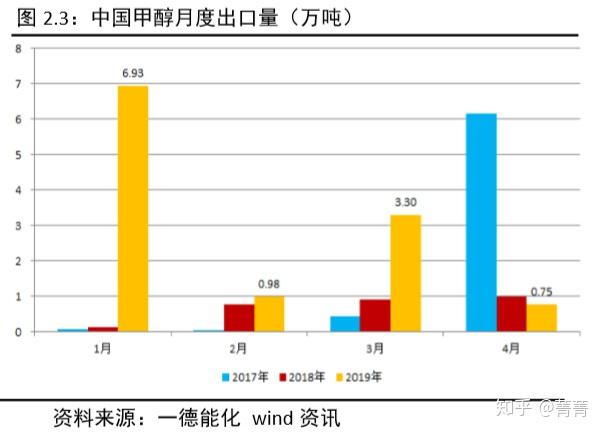

出口方面,數(shù)據(jù)來源與進口雷同。2019年一季度,我國甲醇出口總量11.20萬噸,較去年四季度稍降。這主要得益于2018年底我國甲醇轉口東南亞的高利潤順延到了今年1月份,促使1月份出口近7萬噸,但隨著我國到岸價上漲,轉口窗口快速關閉,2月出口不足1萬噸,3月再度有所恢復,出口又升至3萬多噸。4月份進口減量,到岸價支撐較強,轉口利潤不明顯,預計出口大概率再次降至1萬噸以內。

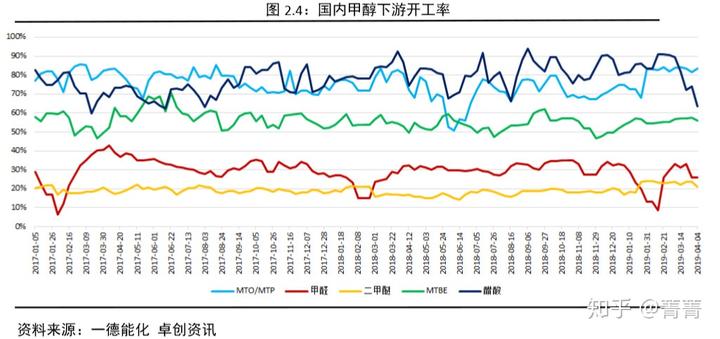

2. 下游綜合開工上升,關注5月烯烴需求

2019年一季度,烯烴、二甲醚開工率均在1月份跳躍式上漲,得益于行業(yè)大型裝置重啟,目前處于高位水平;甲醛行業(yè)受春節(jié)假期影響,開工率先降后升,近期受安檢影響再度回落,目前正常水平;醋酸行業(yè)自2月下旬開始裝置檢修不斷,目前開工處于低位水平;MTBE開工率變化不大,目前正常水平穩(wěn)定運行。總體來看,一季度下游綜合開工率上升,需求較去年底有所增長。

烯烴需求方面,1月份多套MTO裝置檢修,需求損失較大,2月份開始逐步恢復;3月下旬久泰MTO試車,但低負荷運行需求有限,預計正常生產(chǎn)要等到5月份;4月份以后, MTO 新投產(chǎn)影響開始顯現(xiàn),若久泰、魯西、中安、誠志、寶豐等裝置按下表計劃投產(chǎn),預計需求將在5月開始大幅增長。

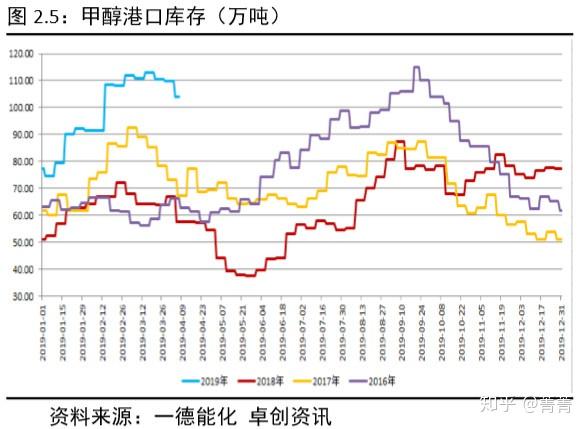

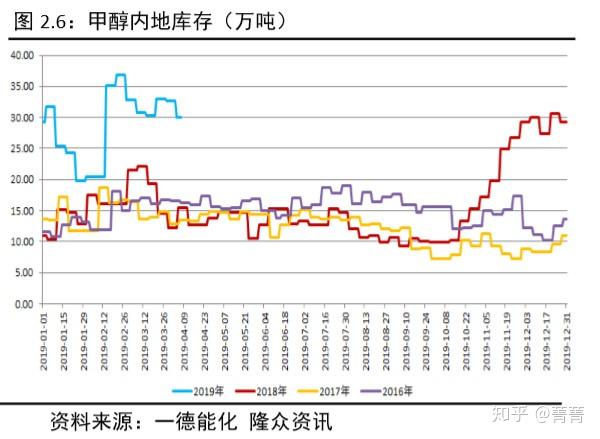

3. 高庫存新常態(tài),被動去庫可期

2019年一季度,港口以及內地庫存均出現(xiàn)顯著增庫存進程,其中庫存上升最多的時期是春節(jié)期間,這也進一步印證了去年四季度以來供給激增同時下游需求不足的基本面格局。相比往年節(jié)后降價主動去庫存的情況,今年則呈現(xiàn)不同尋常的漲價的主動補庫存。一方面,年初價格跌至成本附近利空出盡,加之后期下游重啟和上游檢修預期,部分貿(mào)易商囤貨挺價惜售;另一方面,液化品高庫存或成為新常態(tài)被市場所接受,相對寬松的貨幣環(huán)境也大大降低了貿(mào)易商的流動性壓力,此外大量套保盤將庫存固化等待基差走強后解套。

3月中旬,庫存達到階段性高位后開始下降,受減稅落地影響3月底期價二次下探后反彈,以配合基差走弱的預期兌現(xiàn)。考慮到庫存或開工高位往往對應著價格低位,4月份隨著春檢高峰及進口低谷的到來,價格將獲得基本面的支撐,被動去庫存可期。

三、后市展望

2019年,國內甲醇計劃新增產(chǎn)能725萬噸,目前恒力石化已投產(chǎn),產(chǎn)能為50萬噸;由于部分投產(chǎn)計劃推遲,2019年國外甲醇計劃新增產(chǎn)能252.3萬噸,其中最主要的伊朗Kaveh230萬噸于2月上旬投產(chǎn),但不久后開始檢修,重啟預計推遲到二季度末,而2020年外圍預計仍有435萬噸新投產(chǎn)。具體投產(chǎn)情況如下表:

2019年,國內煤/甲醇制烯烴計劃新增產(chǎn)能510萬噸,涉及甲醇理論需求1530萬噸,其中久泰MTO已于3月下旬試車,目前處于低負荷運行,預計4月檢修,5月才能正常運行。其他計劃新增投產(chǎn)下游主要包括MTG、MTBE、醋酸、甲烷氯化物、BDO等行業(yè),但投產(chǎn)時間多有不詳。具體投產(chǎn)情況如下表:

根據(jù)上述投產(chǎn)計劃,我們對2019年新投產(chǎn)影響的月度凈供給量進行預估。根據(jù)已有的投產(chǎn)時間,我們發(fā)現(xiàn)1-4月份新投產(chǎn)表現(xiàn)為供過于求,5月份以后則開始表現(xiàn)為新投產(chǎn)供不應求。考慮到已出臺的投產(chǎn)時間仍未最終確定,而部分裝置投產(chǎn)的時間尚未出臺,因此仍有部分新投產(chǎn)量未計入影響,后期月度凈供給量仍存在變數(shù)。

從總投產(chǎn)角度來看,假設產(chǎn)業(yè)鏈上下游全部投產(chǎn),國內外甲醇新投產(chǎn)不足1000萬噸,而下游僅MTO新投產(chǎn)需求就超過1500萬噸,整體上看仍是供不應求,但這也僅僅是假設,也不排除部分下游推遲或取消投產(chǎn)的可能。后期隨著新投產(chǎn)信息逐步落實,我們將進一步跟進新投產(chǎn)月度產(chǎn)量影響預估情況。目前具體情況如下:

根據(jù)當前掌握的季節(jié)性、檢修及新投產(chǎn)的影響,我們進一步預估出2019年甲醇供需平衡表。2019年,預計我國甲醇供應量總計6502.53萬噸,消費量總計6482.47萬噸,全年供需盈余20.06萬噸,整體略顯供過于求。此外, 3月、4月、5月、6月、9月、10月可能出現(xiàn)供需缺口,其他月份則為盈余。庫存消費比方面,5月、6月均低于20%為年內低點月份,2月超過30%為年內高點月份。具體數(shù)據(jù)參考下表:

甲醇價格運行大體是介于上游成本價格與下游烯烴零利潤價格之間。一旦突破了區(qū)間,就會改變甲醇遠期的供需格局,迫使未來價格再次回到區(qū)間范圍之內。目前,甲醇上游成本穩(wěn)定,下游烯烴利潤偏低,價格臨近成本,短期存反彈支撐,但上行空間有限。

二季度,若烯烴一體化裝置依次投產(chǎn),下游烯烴利潤將會被進一步攤薄,MTO低利潤格局將會延續(xù)。

綜上所述,2019年甲醇供給端關注國內外新產(chǎn)能釋放,特別是伊朗甲醇對我國沿海地區(qū)的進口沖擊;需求端關注MTO新產(chǎn)能的落地情況,特別是誠志、寶豐等外采裝置的投產(chǎn)節(jié)奏。甲醇二季度大概率進入去庫存進程,價格重心或將上移,但下游產(chǎn)能釋放可能壓低利潤,甲醇上行空間有限,預估運行區(qū)間在2300-2800元/噸。

單邊方面,甲醇估值偏低,庫存去化,05合約反彈關注2500-2600區(qū)間壓力,09合約中線級別反彈關注2700-2800區(qū)間壓力,風險點是MTO投產(chǎn)預期是否真正落地。

期現(xiàn)方面,目前05和09的期現(xiàn)無風險套利窗口均關閉,近遠月合約呈現(xiàn)contango結構,建議中線逢低買入基差操作。

跨期方面,高庫存問題解決前,仍建議近遠月合約逢高反套操作,回0止損;若近遠月價差較低,比如達到-80~-100附近,可選擇反套止盈,甚至可擇機短線正套操作。

跨品種方面,PP-MA利潤中線仍是逢高做空操作,MA-ZC利潤中線可以嘗試逢低做多操作。

△ 請認真閱讀投資報告類 ? 《免責聲明》

上一篇:甲醇期貨合約介紹及價格影響因素

下一篇:今日甲醇期貨價格行情走勢