供需轉(zhuǎn)暖預(yù)期,三月甲醇震蕩偏強

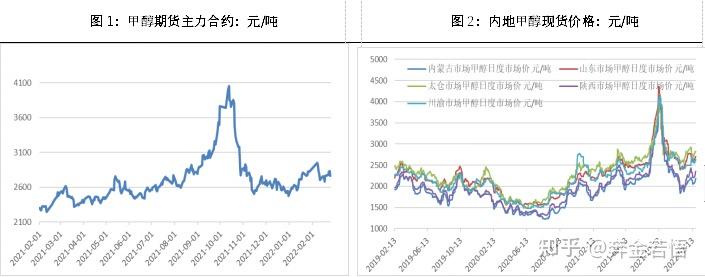

一行情回顧期貨方面,本月甲醇期貨價格先跌后漲,甲醇2205期貨合約周線最高2986,最低2680,月初由于春節(jié)假期原油價格上漲以及煤炭節(jié)后大

一

行情回顧

期貨方面,本月甲醇期貨價格先跌后漲,甲醇2205期貨合約周線最高2986,最低2680,月初由于春節(jié)假期原油價格上漲以及煤炭節(jié)后大漲影響,甲醇價格節(jié)后大幅高開,但隨后內(nèi)地甲醇價格受需求偏弱以及政策對于煤炭價格的干擾,甲醇價格小幅走弱后窄幅震蕩。

現(xiàn)貨方面,本月港口甲醇價格維持高位運行,太倉-05合約基差價格基本在0軸附近,主要由于港口庫存低位且節(jié)后港口持續(xù)去庫支撐現(xiàn)貨價格;內(nèi)地現(xiàn)貨價格相對港口較弱,節(jié)后需求弱勢且成本干擾為主。

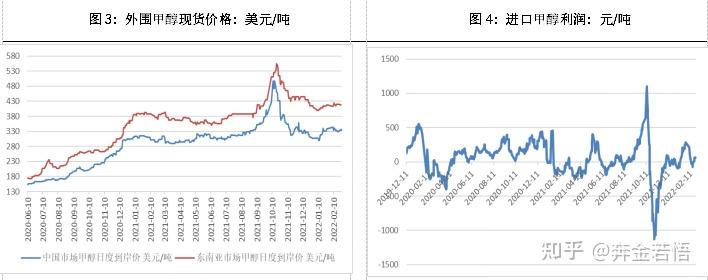

進口方面,本月港口甲醇現(xiàn)貨窄幅波動為主,月初內(nèi)地現(xiàn)貨價格較高,進口利潤小幅回升,內(nèi)地進口小幅放量,但隨后現(xiàn)貨價格回落,進口利潤收窄,且海外天然氣價格大幅攀升,外盤甲醇成本價格高位,在此背景下進口量受利潤回落,內(nèi)地轉(zhuǎn)口東南亞情況出現(xiàn)。

二

基本面數(shù)據(jù)及圖表

1、現(xiàn)金流

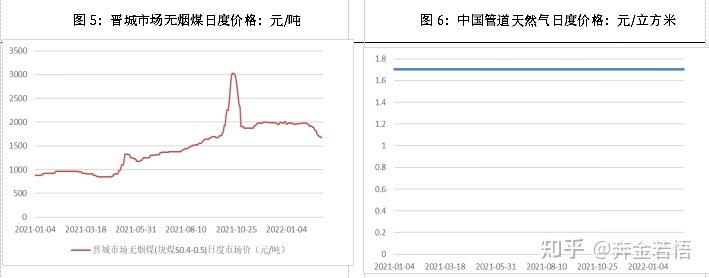

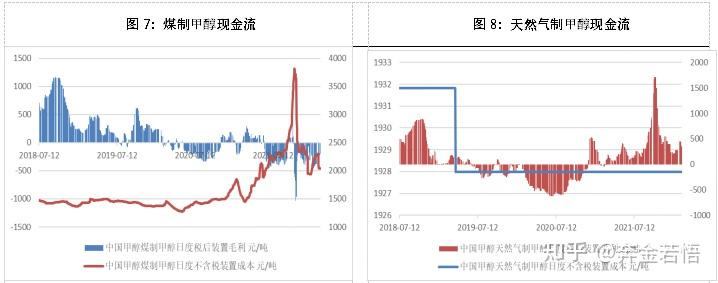

煤制甲醇方面,節(jié)后煤炭價格反彈,甲醇成本跟隨上漲,但甲醇受春節(jié)期間累庫疊加需求季節(jié)性偏弱影響,甲醇價格相對煤炭偏弱,甲醇利潤維持虧損狀態(tài),隨后政策驅(qū)動下成本下移,利潤稍有修復。截至2月25日,國內(nèi)煤制甲醇含稅裝置成本2200(-290)元/噸,煤制甲醇裝置毛利潤-109(+230)元/噸。

天然氣制甲醇方面,國內(nèi)管道天然氣價格維持穩(wěn)定,國內(nèi)天然氣制甲醇含稅成本2070元/噸,氣制甲醇裝置稍有盈利,截至月末氣制甲醇裝置利潤399(+124)元/噸,內(nèi)地甲醇價格相對上月中心抬升,氣頭利潤相對煤頭表現(xiàn)良好。

2、庫存

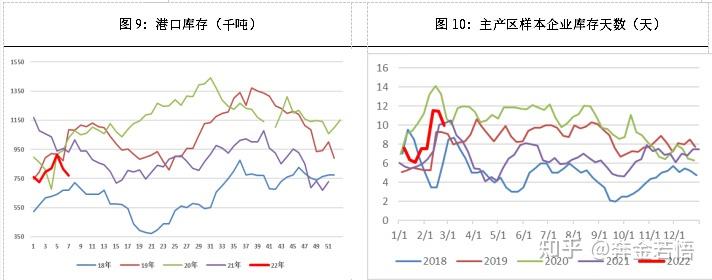

港口方面,本月港口庫存相對上月末小幅降庫,1月隨著華東幾套烯烴裝置重啟,甲醇需求回升疊加進口受疫情和港口封航影響,本月港口庫存小幅去庫。截至月末,國內(nèi)甲醇港口庫存77(-5)萬噸,其中江蘇甲醇庫存42.25萬噸,浙江港口庫存17.5萬噸,廣東地區(qū)甲醇庫存9.85萬噸,福建地區(qū)甲醇庫存5.4萬噸。

內(nèi)地方面,本月內(nèi)地企業(yè)庫存小幅累積,主要受到春節(jié)和冬奧會影響下內(nèi)地甲醇傳統(tǒng)需求季節(jié)性偏弱,且供應(yīng)端持續(xù)回升,2月最后一周隨著需求端逐漸重啟,內(nèi)地企業(yè)再轉(zhuǎn)為去庫,后續(xù)需求轉(zhuǎn)好背景下預(yù)計內(nèi)地3月去庫為主。

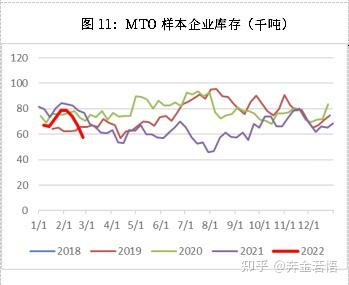

MTO企業(yè)庫存本月去庫為主,主要由于甲醇價格相對偏高導致烯烴利潤明顯轉(zhuǎn)弱,下游烯烴企業(yè)主動備貨意愿不足,按需采購為主,后續(xù)關(guān)注終端需求回升的情況。

3、供應(yīng)

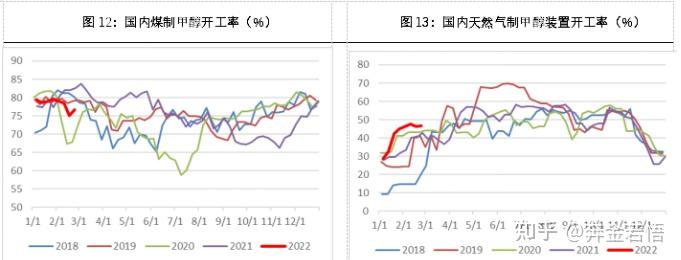

本月甲醇裝置開工率高位運行為主,煤制甲醇裝置相對1月小幅下移,主要由于原料端的影響。氣頭裝置隨著1月中旬后西南氣頭裝置重啟,氣制甲醇裝置明顯回升,但2月初西南氣頭裝置受管道影響小幅降負,后續(xù)關(guān)注西南氣頭裝置負荷提升情況。本月焦爐制甲醇裝置開工變化不大。截至月末,煤制甲醇裝置開工率76.75(-1.65)%,天然氣制甲醇裝置開工率46.6(-1.02)%,焦爐氣制甲醇裝置開工率54.05(-0.02)%。

產(chǎn)量方面,本月預(yù)計國內(nèi)甲醇產(chǎn)量583.53萬噸,相對1月份減少72.52萬噸,我們認為主要還是受到春季和冬奧會影響,內(nèi)地甲醇產(chǎn)量季節(jié)性縮減。三月份來看,氣頭裝置預(yù)計完全重啟,而煤制甲醇裝置在春檢預(yù)期下有所縮減,但需要關(guān)注春檢的節(jié)奏和幅度。

進口方面,1月甲醇進口量數(shù)據(jù)延后至3月底公布;2021年12月我國甲醇進口675.04千噸,累計總數(shù)量為11218.07千噸,進口貨源中中東其他區(qū)域所占比例最大,約22.16萬噸,占進口總量的33%。第二位為新西蘭,約11.29萬噸,占進口總量的17%。第三是沙特阿拉伯,約10.89萬噸,占進口總量的16%。

4、需求:

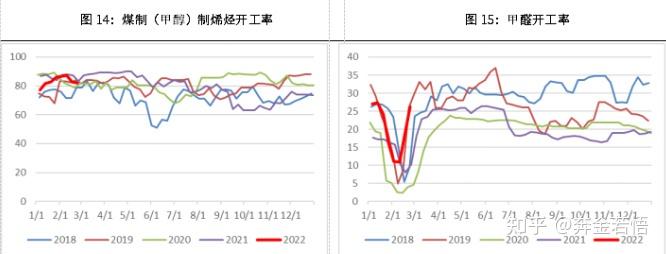

烯烴需求方面,本月國內(nèi)煤制(甲醇)烯烴裝置平均開工率84.07%,較上月小幅上漲2.13%,主要由于本月華東部分MTO裝置重啟,下月關(guān)注南京誠志和大唐MTO裝置提負荷的情況。

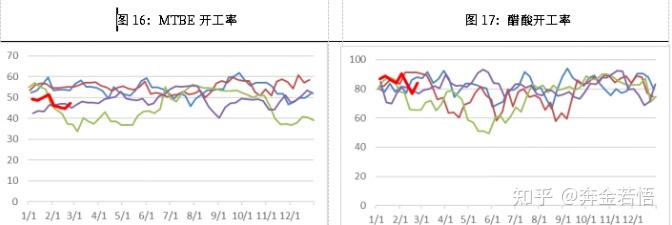

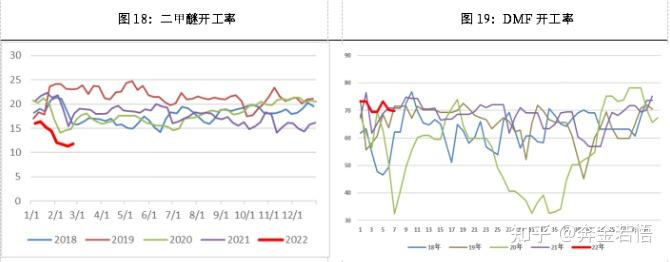

傳統(tǒng)下游方面,甲醛裝置平均開工率19.22(-2.82)%,春節(jié)和冬奧會影響下內(nèi)地甲醛工廠大幅降負,月中最低開工負荷至10%,2月最后一周由于影響逐漸削弱后開工率基本回升至節(jié)前水平,預(yù)計3月回升為主;其他裝置下游裝置負荷均小幅回落,二甲醚裝置2月平均開工負荷12.42(-2.62)%,醋酸裝置2月平均開工率82.91(-4.42)%,MTBE裝置開工率45.83(-4.09)%,DMF裝置2月平均開工率71.99%。

5、國內(nèi)外主要企業(yè)近期檢修動態(tài)

(1)國內(nèi)裝置動態(tài)

三

總結(jié)與展望

2月份甲醇先跌后漲,月初收到煤炭和原油價格上漲帶動,疊加節(jié)后商品市場預(yù)期改善,甲醇大幅上漲,但隨后甲醇受自身供需現(xiàn)實影響回落,隨后春季和冬奧會影響消退需求回升,甲醇價格窄幅震蕩。供應(yīng)端來看,當前煤制甲醇和氣制甲醇裝置開工率基本處于同比均值附近,額外增量有限,且3、4月份存在春季檢修預(yù)期,供應(yīng)端后續(xù)預(yù)計小幅縮減;而需求端來看,節(jié)后傳統(tǒng)需求處于回升期,當前仍未回升至節(jié)前水平,需求存在繼續(xù)上行可能。而進口短期仍受到進口利潤和疫情影響,難有較大增量,后續(xù)關(guān)注船期數(shù)據(jù)。整體來看,3月份供應(yīng)縮減疊加需求回升預(yù)期背景下,預(yù)計價格偏強震蕩為主,當然需求關(guān)注地緣政治導致的原油價格的異常波動。

?

?原料端:2月煤炭價格先漲后跌,港口基于低庫存的背景下春節(jié)后市場看漲意愿抬升,但政策再次發(fā)力疊加供應(yīng)端回升,煤炭價格再次回歸合理區(qū)間。國內(nèi)管道天然氣價格維持穩(wěn)定,內(nèi)地氣制甲醇成本基本不變,但海外天然氣價格受地緣政治影響大幅抬升,海外甲醇成本跟隨上漲。

供應(yīng)端:本月甲醇裝置開工率高位運行為主,煤制甲醇裝置相對1月小幅下移,主要由于原料端的影響。氣頭裝置隨著1月中旬后西南氣頭裝置重啟,氣制甲醇裝置明顯回升,但2月初西南氣頭裝置受管道影響小幅降負,后續(xù)關(guān)注西南氣頭裝置負荷提升情況;本月焦爐氣制甲醇裝置開工變化不大。

需求端:烯烴需求方面,本月國內(nèi)煤制(甲醇)烯烴裝置平均開工率84.07%,較上月小幅上漲2.13%,下月關(guān)注南京誠志和大唐MTO裝置提負荷的情況。傳統(tǒng)下游方面,甲醛裝置月度平均開工率19.22(-2.82)%,春節(jié)和冬奧會影響下內(nèi)地甲醛工廠大幅降負,預(yù)計3月回升為主;其他裝置下游裝置負荷季節(jié)性影響均小幅回落。

庫存:港口方面,本月港口庫存相對上月末小幅降庫,1月隨著華東幾套烯烴裝置重啟,甲醇需求回升疊加進口受疫情和港口封航影響,本月港口庫存小幅去庫。內(nèi)地方面本月內(nèi)地企業(yè)庫存小幅累積,主要由于春節(jié)和冬奧會影響下內(nèi)地甲醇傳統(tǒng)需求季節(jié)性偏弱。

操作建議下月來看成本端維持限價區(qū)間運行,甲醇價格重回供需指引,供應(yīng)端春檢預(yù)期疊加需求春節(jié)后回升背景下,預(yù)計甲醇價格震蕩偏強運行,操作上建議回調(diào)低吸為主。

上一篇:醇基燃料廠家價格那里有