歐洲供熱市場概覽之一:歐洲高效供熱設(shè)備市場簡介- 前言及英法德篇

前言上一篇利用2019年一份 BDEW (German Association of Energy and Water Industries)德國能源與水工業(yè)協(xié)會的調(diào)查報告,主要是翻

前言

上一篇利用2019年一份 BDEW (German Association of Energy and Water Industries)德國能源與水工業(yè)協(xié)會的調(diào)查報告,主要是翻譯與節(jié)選,給大家分享了一些關(guān)于德國供熱市場的一些概況。

鳥叔說人話:德國人如何給自己家供暖?這次利用EHI(歐洲供熱協(xié)會)2020年的一份報告,給大家分享一些信息,這篇報告國內(nèi)有媒體已經(jīng)在微信公眾號發(fā)過,我就不進(jìn)行重復(fù)的翻譯和摘錄了。 原文鏈接如下,感興趣的朋友可以自行下載瀏覽。

https://ehi.eu/heating-market-report/heating-market-report-2020/這里簡單介紹一下EHI,也就是歐洲供熱協(xié)會,歐洲供熱協(xié)會是41家歐洲領(lǐng)先的供熱企業(yè)以及12家各國供熱協(xié)會為成員的一個協(xié)會,ACV愛賽為曾經(jīng)是協(xié)會成員,2018年加入Groupe Atlantic亞特蘭大集團之后,就由集團作為成員企業(yè)參與EHI。 EHI在國內(nèi)也在歐盟商會的框架下在國內(nèi)有中國分會。

這份報告中給了一些非常有意思的數(shù)據(jù),我們可以利用這些數(shù)據(jù)來做一點簡單推演和分析。

首先這份報告,給出了第一組非常有意思的數(shù)據(jù),就是在“高效加熱器(原文直譯,后文中我意譯為高效供暖設(shè)備)” 在2018年按照國別給出了市場總量和不同類型產(chǎn)品的份額,所謂“高效加熱器”就是包括:燃?xì)饫淠隣t、燃油冷凝爐、熱泵、生物質(zhì)鍋爐等產(chǎn)品,與之對應(yīng)的是“非高效加熱器”,包括:燃煤鍋爐、燃油非冷凝爐、燃?xì)夥抢淠隣t。 這組數(shù)據(jù),可以看出不同國家的的市場格局:不同產(chǎn)品、能源類型。

第二組數(shù)據(jù)是根據(jù)國別給出了,2015和2017年各國已經(jīng)安裝的不同類型的產(chǎn)品,在存量上的數(shù)據(jù)。 這組數(shù)據(jù)能反映這兩年間市場的變化趨勢和相互之間的替代關(guān)系,從而可以解讀一些方向性的趨勢。

這兩組數(shù)據(jù),在一般的市場研究報告中很少看到,角度非常有意思:如果結(jié)合不同國家的背景,我們就可以看出很多趨勢和方向性上的東西。 我以前在朋友圈寫過一段話:了解歐洲的供熱市場,不是為了學(xué)習(xí)他們,而是為了讀懂他們,然后走出我們自己的道路。 這些趨勢和不同國家的背景信息,再結(jié)合我們國家的實踐,就會產(chǎn)生很強的借鑒意義。

我把這篇文章分上中下三篇,再加一篇總結(jié),一共四篇,前三篇分別選取一些有代表意義的國家,來做一些解讀和分析

上篇:前言和背景介紹,再加德、英、法三個西歐發(fā)達(dá)國家

中篇:瑞典、丹麥等兩個發(fā)達(dá)北歐國家+意大利一個南歐國家

下篇:土耳其、波蘭以及中東歐區(qū)域

總結(jié):結(jié)合我們國內(nèi)實踐的思考

選這些國家來解讀,實際上會從不同視角給我們的啟發(fā)。 德、英、法可以給我們一些燃?xì)夤徂D(zhuǎn)型的借鑒,北歐國家,可以給我們提供一個集中供熱份額比較高的市場下,壁掛爐和熱泵這種獨立采暖系統(tǒng)的借鑒。意大利是歐洲氣候比較好的一個國家,有的區(qū)域氣溫類似我們南方。土耳其、波蘭和中東歐,經(jīng)濟發(fā)展水平相對偏低,同時燃煤供熱還很多,同樣可以從另外一個視角給我們借鑒。

名字翻譯:后面圖表中的英文我沒有翻譯,這里做個名詞翻譯的列表:

| 英語 | 中文 |

|---|---|

| Gaseous fuel non-condensing boilers | 燃?xì)夥抢淠隣t |

| Gaseous fuel condensing boilers | 燃?xì)饫淠隣t |

| Liquid fuel non-condensing boilers | 燃油非冷凝爐 |

| Liquid fuel condensing boilers | 燃油冷凝爐 |

| Heat Pump | 熱泵 |

| Biomass boiler | 生物質(zhì)鍋爐 |

下面是第一部分,對德、英、法三國的簡介。

背景:德、英、法三國特征:

首先是德國,特征:有錢、沒啥燃?xì)赓Y源,缺電,在節(jié)能減排方面比較激進(jìn),連綠黨都能入閣,并左右政局發(fā)展就是一個明證

其次是英國,特征:有燃?xì)赓Y源,錢方面一般,起碼沒有德國有錢,況且還在脫歐的泥潭里掙扎,在媒體的聲量方面節(jié)能減排方面似乎很低調(diào),我們可以后面看數(shù)字,看看英國的節(jié)能減排到底如何。

第三個法國,特征:沒啥燃?xì)赓Y源,但有核電撐腰,錢方面一般,經(jīng)濟實力,也是比德國是差的,節(jié)能減排意愿相對比較積極,畢竟是有想當(dāng)歐洲核心的雄心,節(jié)能減排上起碼嘴上不能輸

分國別闡述:

下面我們就逐個來說明:

德國:

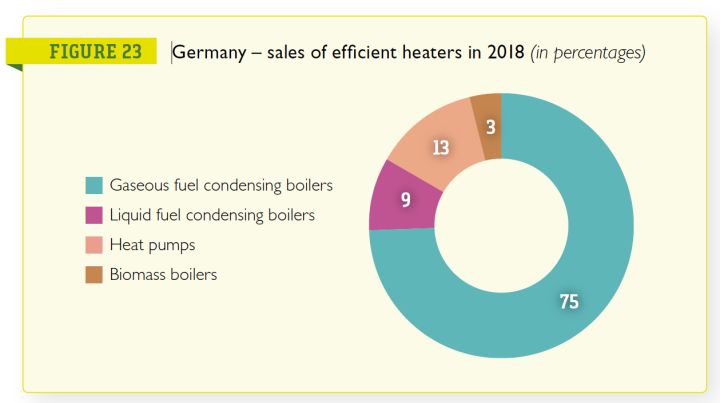

2018年高效供暖設(shè)備市場容量:66萬臺

2018年高效供暖設(shè)備市場份額:

燃?xì)饫淠隣t75%,熱泵13%,燃油冷凝爐9%,生物質(zhì)鍋爐3%

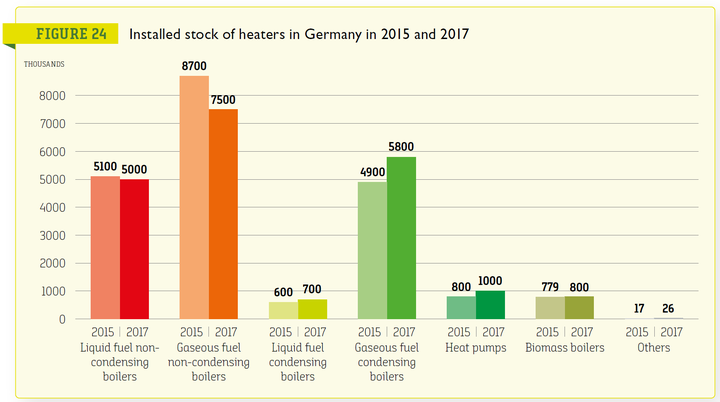

2015年和2017年已安裝存量供熱設(shè)備數(shù)量:

解讀:

- 德國雖然燃?xì)赓Y源稀缺,主要靠進(jìn)口天然氣,但是在新安裝的高效供暖設(shè)備里,冷凝爐還是占有絕對的領(lǐng)先地位

- 由于在德國關(guān)煤電、棄核電的背景下,同時其清潔電力的比重相對較高,燃?xì)獍l(fā)電的比重相對較高,那么鼓勵熱泵供暖就成為必然的選項,但需要注意的是,即使在高強度的鼓勵政策下,燃?xì)饫淠隣t仍然占據(jù)75%的高效供熱設(shè)備市場份額,是不可忽視的力量

- 從不同設(shè)備的2015年存量數(shù)據(jù)的變化看:

- 燃油非冷凝爐減少了10萬臺,而燃油冷凝爐增加10萬臺,近似平行替換的關(guān)系,看來有一部分建筑確實是“離網(wǎng)”的,就算是改造也只能繼續(xù)使用燃油

- 燃?xì)夥抢淠隣t減少了120萬臺,燃?xì)饫淠隣t增加90萬臺,再配合熱泵增加了20萬臺,基本可以看到燃?xì)夥抢淠隣t逐漸被燃?xì)饫淠隣t和熱泵替代

- 德國市場整體上沒有大的發(fā)展,處于一個非常平穩(wěn)的狀態(tài),是以替換和更新為主的一個市場。

英國:

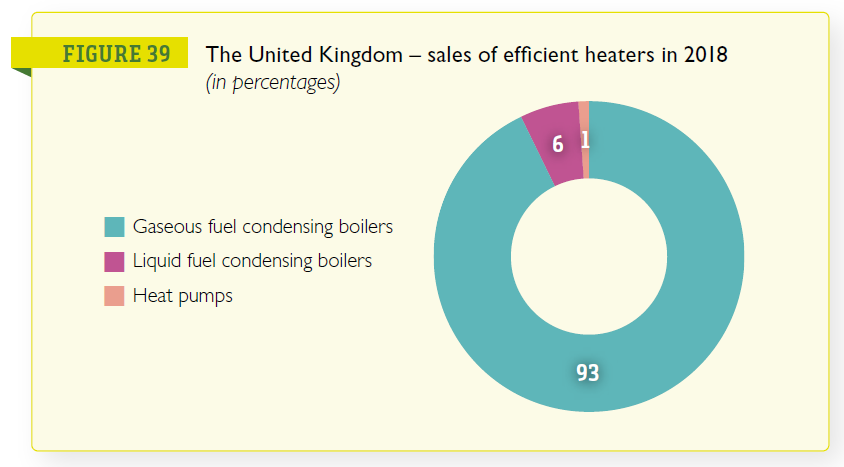

2018年高效供暖設(shè)備市場容量:177萬臺(根據(jù)原文數(shù)據(jù)反推)

2018年高效供暖設(shè)備市場容量:

燃?xì)饫淠隣t93%,燃油冷凝爐6%,熱泵1%

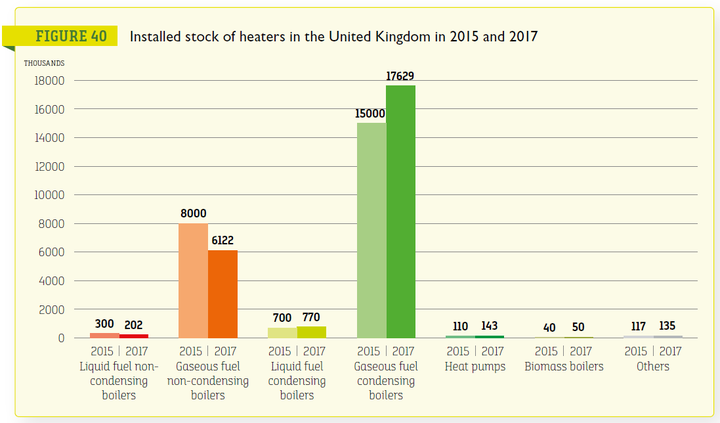

2015年和2017年已安裝存量供熱設(shè)備數(shù)量:

解讀:

- 得益于北海油氣田,英國是燃?xì)赓Y源相對寬裕的國家,因此燃?xì)獠膳枪嵯到y(tǒng)的主體

- 冷凝爐幾乎一統(tǒng)江山,熱泵的安裝量小得可憐。但是我們并不能因此說英國的節(jié)能減排做得不好,英國是歐洲最早開始轉(zhuǎn)向冷凝爐的國家(2005年),而且其非冷凝爐占比非常低。 我們來與德國做個對比,德國現(xiàn)存燃?xì)夥抢淠隣t大約750萬臺,而2015到2017兩年間,燃?xì)饫淠隣t和熱泵的總增量只有110萬臺,假定以后保持這個替換速率,大概估一下,需要13年左右的時間,才能將所有非冷凝爐替換成熱泵。 但對比英國,燃?xì)夥抢淠隣t存量612萬臺,兩年燃?xì)饫淠隣t+熱泵增量266萬臺,只需4.6年就可以把所有存量燃?xì)夥抢淠隣t替換掉。 從這個角度看,英國在節(jié)能減排的角度上一點也不比德國弱。

- 從不同設(shè)備的2015年存量數(shù)據(jù)的變化看:

- 燃油非冷凝爐減少了10萬臺,而燃油冷凝爐增加7萬臺,有30%的存量燃油鍋爐被轉(zhuǎn)換為了其他形式的熱源

- 燃?xì)夥抢淠隣t減少了188萬臺,燃?xì)饫淠隣t增加263萬臺,再配合熱泵增加了3.3萬臺,基本可以看到燃?xì)夥抢淠隣t正在快速地被燃?xì)饫淠隣t替代

- 從總體數(shù)據(jù)上看,英國供熱市場規(guī)模遠(yuǎn)大于德國市場,并在以發(fā)達(dá)國家市場發(fā)展的標(biāo)準(zhǔn),仍然是一個非常活力和高速發(fā)展的一個市場。

- 在從燃?xì)饫淠隣t轉(zhuǎn)向燃?xì)饫淠隣t的路線上,英國已經(jīng)取得了不錯的成績,但并沒有止步,要求對燃?xì)忮仩t加裝控制器(智能控制器、帶有氣候補償?shù)目刂疲⑾到y(tǒng)添加保護(hù)劑等強制性的要求,以及對燃?xì)忮仩t能效更高的要求,在冷凝爐的基礎(chǔ)上還可以進(jìn)一步挖掘潛力。

- 甚至在燃?xì)獾木薮髴T性下,英國也在大力發(fā)展氫氣,開始嘗試在天然氣中摻入一定含量的氫氣,進(jìn)一步降低天然氣的碳排放,甚至未來過渡到純氫氣。 雖然我個人覺得氫氣這棵科技樹,要想點亮,難度極高,日本人在這上面已經(jīng)探索了很久,也沒有看到實質(zhì)性的進(jìn)展。但無論如何,英國搞氫氣,當(dāng)?shù)闷鹨痪洌河職饪杉巍?

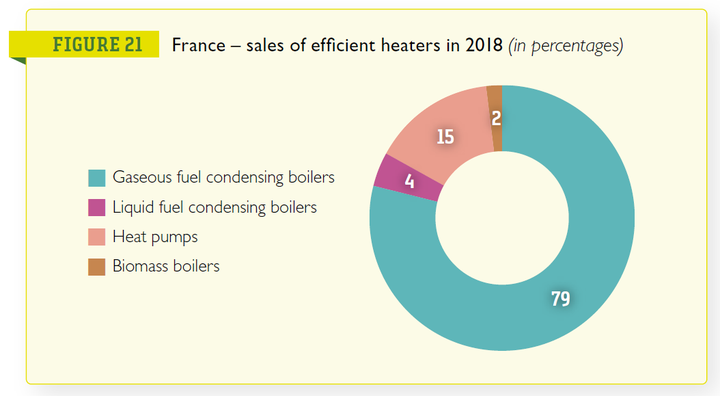

法國:

2018年高效供暖設(shè)備市場容量:66萬臺(根據(jù)原文數(shù)據(jù)反推)

2018年高效供暖設(shè)備市場份額:

燃?xì)饫淠隣t79%,熱泵15%,燃油冷凝爐4%

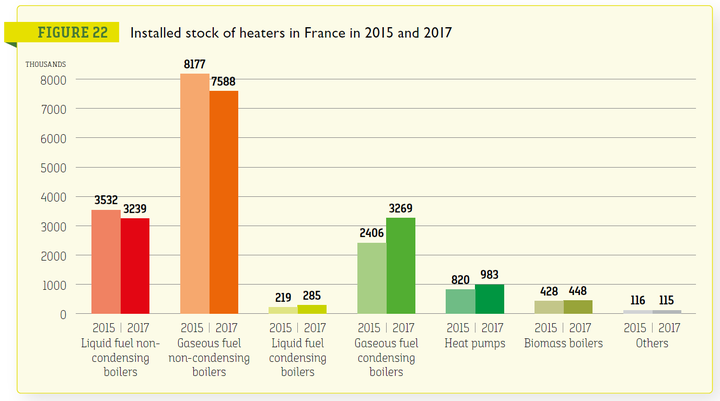

2015年和2017年已安裝存量供熱設(shè)備數(shù)量:

解讀:

- 法國得益于核電,因此電價是歐洲諸國最低的,不僅價格低而且量又足,不但自己夠用,還可以出口德國

- 而且歷史上法國是歐洲電采暖的大國(電暖氣和發(fā)熱電纜),但在2010年前后,出臺了相關(guān)政策,只有房屋保溫性能以及當(dāng)?shù)貧夂驐l件滿足一系列要求后,才能使用電采暖,這使得電采暖向熱泵及燃?xì)獠膳a(chǎn)生了分流

- 現(xiàn)在法國是歐洲最大的熱泵市場

- 即便有核電加持,以及法國電采暖的歷史傳統(tǒng),冷凝爐仍然占據(jù)了高效供暖設(shè)備總體市場的近80%!

- 如果我們用2015年到2017年已經(jīng)安裝的設(shè)備數(shù)量變化來看:燃?xì)夥抢淠隣t兩年減少59萬臺,燃?xì)饫淠隣t增加85.4萬臺,熱泵增加16.3萬臺。 可以看出,冷凝爐和熱泵增量并非完全來自于對非冷凝爐的替代,我們可以合理地推斷,有相當(dāng)一部分是來自于對電采暖的替代。

- 如果我們用英國和德國的同樣算法,算一下現(xiàn)有非冷凝爐多久能被替代的話,會發(fā)現(xiàn)需要15年才能完全淘汰非冷凝爐。 這還是不考慮電采暖的替換前提下得出的一個大概估計。法國節(jié)能減排的道路看來任重道遠(yuǎn),比德國還要拉胯一些。

好了,這是上篇,年終業(yè)務(wù)繁忙,我抽時間寫剩下的三篇。

我是鳥叔,一個愛分享的行業(yè)觀察者,如果你覺得我的文章對你有幫助,請幫忙點贊、分享和傳播,讀者的支持是我繼續(xù)寫下去的動力。感謝大家的閱讀