熱泵行業(yè)深度報(bào)告:歐洲能源危機(jī)下,國(guó)內(nèi)熱泵產(chǎn)業(yè)鏈迎發(fā)展機(jī)遇

(報(bào)告出品方/作者:東吳證券,李婕)1. 熱泵行業(yè):高效清潔的供暖高景氣賽道熱泵是一種清潔高效的熱量輸送裝置,主要應(yīng)用領(lǐng)域有采暖(作用類(lèi)似

(報(bào)告出品方/作者:東吳證券,李婕)

1. 熱泵行業(yè):高效清潔的供暖高景氣賽道

熱泵是一種清潔高效的熱量輸送裝置,主要應(yīng)用領(lǐng)域有采暖(作用類(lèi)似空調(diào))、熱 水(作用類(lèi)似熱水器)和烘干(應(yīng)用于農(nóng)業(yè)糧食烘干等)。熱泵具有更為節(jié)能、使用體驗(yàn) 更優(yōu)、適用范圍更廣、運(yùn)行費(fèi)用較低的優(yōu)點(diǎn),局限性主要體現(xiàn)在前期購(gòu)買(mǎi)及安裝成本較 高、低溫下制熱效率低、設(shè)備體積大。根據(jù) IEA 數(shù)據(jù),2010-2020 年全球熱泵安裝量(含 空氣源、水源、地源熱泵)CAGR 為 6.4%,2020 年全球熱泵共安裝 1.77 億臺(tái)、其中中 國(guó)/北美/歐洲安裝量占比分別為 33%/23%/12%。從產(chǎn)業(yè)鏈角度看,熱泵產(chǎn)業(yè)鏈包含較多 環(huán)節(jié),品牌端來(lái)源較為廣泛,制造端可分為整機(jī)、零部件,我國(guó)是熱泵主要的整機(jī)生產(chǎn) 基地,零部件配套較為齊全。

1.1. 熱泵原理及分類(lèi):熱量輸送裝置,可用于采暖、熱水、烘干多領(lǐng)域

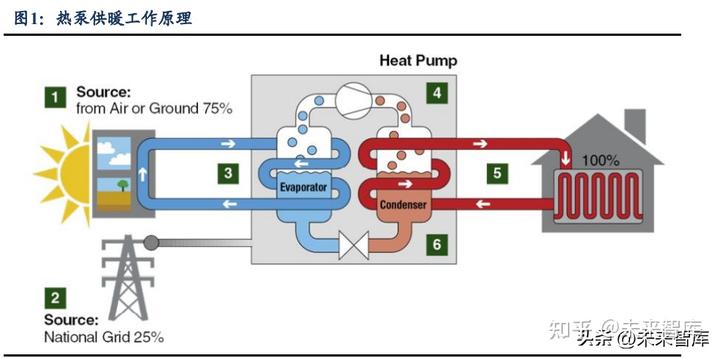

清潔高效的熱量輸送裝置。熱泵是通過(guò)消耗少量電能、將熱能從自然界的低溫物體 (如空氣、水、土壤)轉(zhuǎn)移到高溫物體的裝置,具備環(huán)保節(jié)能、能效比高等優(yōu)勢(shì),可廣 泛應(yīng)用于農(nóng)業(yè)、工商業(yè)及生活等領(lǐng)域。熱泵供熱基本原理為“逆卡諾循環(huán)”即:壓縮機(jī) 運(yùn)轉(zhuǎn)做工消耗電能,使不斷循環(huán)的制冷劑在不同的系統(tǒng)中產(chǎn)生不同的變化狀態(tài)和不同的 效果(蒸發(fā)吸熱或冷凝放熱),從而達(dá)到了回收低溫?zé)嵩粗迫「邷責(zé)嵩吹淖饔煤湍康摹?/p>

熱泵分類(lèi)方式主要有三種:應(yīng)用領(lǐng)域、低位能來(lái)源、功能。1)按應(yīng)用領(lǐng)域:主要 分為采暖、熱水及烘干三個(gè)方面,采暖及熱水銷(xiāo)售占比較高,2021 年我國(guó)熱泵采暖/熱 水/烘干銷(xiāo)售額占比分別為 44.2%/44.3%/11.5%。2)按低位能來(lái)源:分為空氣源熱泵、水 源熱泵、地源熱泵,空氣源熱泵占主體、2021 年我國(guó)空氣源熱泵占比約 91%。3)按照 功能不同:分為單功能、二聯(lián)供、三聯(lián)供,其中二聯(lián)供功能較為豐富、綜合穩(wěn)定性較好, 成為國(guó)內(nèi)外空氣源熱泵主流發(fā)展趨勢(shì)。

1.2. 優(yōu)劣勢(shì)分析:熱泵節(jié)能環(huán)保、運(yùn)行費(fèi)用低,但初始投資高

熱泵相較于空調(diào)、熱水器等優(yōu)勢(shì)顯著:供暖更為節(jié)能、適用范圍更廣、運(yùn)行費(fèi)用較 低。由于空氣源熱泵市場(chǎng)占比較高,下文均以空氣源熱泵為例進(jìn)行闡述。①能耗情況: 熱泵使用少量電能將空氣中的能量轉(zhuǎn)換為可供使用的熱能,平均 COP(熱效率)超過(guò) 3.3、 即消耗 1 單位電能可以獲得 3.3 倍熱能,傳統(tǒng)燃?xì)獗趻鞝t COP 約為 1、燃煤鍋爐約為 0.5,熱泵近傳統(tǒng)燃?xì)獗趻鞝t 3 倍、電采暖 6.6 倍。②使用體驗(yàn):雖然都是以逆卡諾循環(huán) 原理運(yùn)行,但相較空調(diào),熱泵采用了水系統(tǒng)使用戶(hù)使用體驗(yàn)更優(yōu),吹出來(lái)的涼風(fēng)更柔和、 體感更加舒適;而空調(diào)直接將氟利昂的冷氣吹出來(lái),使用者有明顯刺骨感覺(jué)。③運(yùn)行費(fèi) 用:熱泵制熱的效率遠(yuǎn)遠(yuǎn)高于其他制熱方式,如空氣源熱泵從空氣中吸收熱量,全年平 均熱泵總耗能比常規(guī)太陽(yáng)能輔助系統(tǒng)比更低,其它采暖方式僅由天然氣、煤、純電等方 式制熱、運(yùn)行費(fèi)用較高。

但熱泵局限性亦較為明顯,主要體現(xiàn)在前期投入成本較高、低溫下制熱效率低、設(shè) 備體積大。①投入成本:對(duì)于消費(fèi)者而言,熱泵前期投入成本過(guò)高是限制其選擇熱泵的 最主要原因,雖然后期運(yùn)行費(fèi)用能夠節(jié)省較多成本,但若無(wú)補(bǔ)貼、熱泵前期購(gòu)買(mǎi)安裝價(jià) 格將會(huì)數(shù)倍于鍋爐、空調(diào)、熱水器等產(chǎn)品。②適用范圍:此前熱泵使用受到環(huán)境溫度的 限制,供熱能力和性能系數(shù)隨室外溫度降低而降低,因此在我國(guó)北方和歐盟地區(qū)使用較 為受限。2010 年以來(lái),隨著低溫噴氣增焓技術(shù)和新型制冷劑等在熱泵的應(yīng)用,熱泵最低 使用溫度降至-25℃,逐漸在歐盟等北方地區(qū)普及。③熱泵機(jī)組外形相對(duì)較大,安裝過(guò)程 中涉及水泵等零部件,需要合適安裝位置和具備較大安裝空間,安裝熱泵難度大、通常 需要專(zhuān)業(yè)的工人。

1.3. 市場(chǎng)規(guī)模:海外率先發(fā)展,政策催化下我國(guó)熱泵發(fā)展迅速

站在全球角度上看,海外熱泵技術(shù)較為成熟。熱泵理論最早起源于 19 世紀(jì)早期法 國(guó)科學(xué)家卡諾。1927-1928 年,物理學(xué)家霍爾丹已經(jīng)突破了空氣源熱泵供暖技術(shù)。20 世 紀(jì) 30 年代,熱泵開(kāi)始進(jìn)入商用階段、海外率先迅速發(fā)展,20 世紀(jì) 50 年代,美國(guó)已經(jīng)開(kāi) 始批量生產(chǎn)空氣源熱泵,80 年代起,能源匱乏的日本開(kāi)始大規(guī)模生產(chǎn)空氣源熱泵產(chǎn)品。 但受限于熱泵前期投入成本較高,根據(jù) IEA 數(shù)據(jù),2010-2020 年全球熱泵安裝量(含空 氣源、水源、地源熱泵)CAGR 為 6.4%,2020 年全球熱泵共安裝 1.77 億臺(tái)、其中中國(guó) /北美/歐洲安裝量占比分別為 33%/23%/12%。

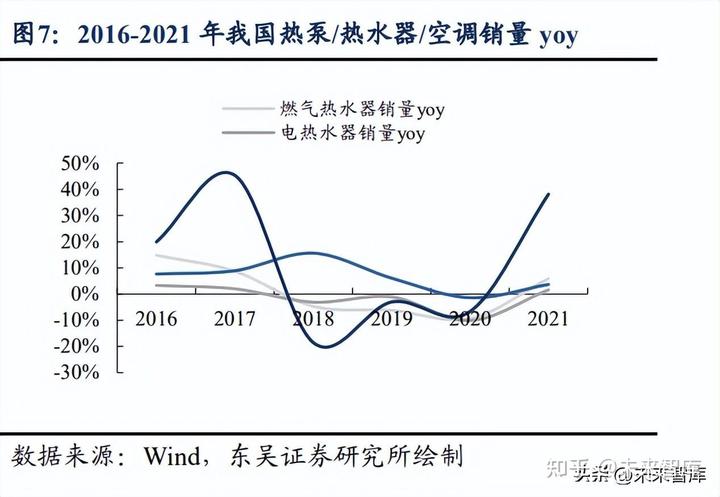

站在國(guó)內(nèi)角度上看,我國(guó)熱泵行業(yè)受政策驅(qū)動(dòng)特征較為明顯。2000 年空氣源熱泵熱 水器引入我國(guó),但受限于初始投入成本過(guò)高、技術(shù)并不成熟,空氣源熱泵熱水器在我國(guó) 緩慢發(fā)展,直到 2007 年,我國(guó)空氣源熱泵熱水器占全國(guó)家用熱水器市場(chǎng)還低于 1%,而 在同期日本、該比率已達(dá)到 70%。2008 年開(kāi)始,由于節(jié)能環(huán)保效果突出,空氣源熱泵開(kāi) 始得到國(guó)家政策大力支持。2013 年起我國(guó)北方農(nóng)村開(kāi)始推廣“煤改電”,一系列政策補(bǔ) 貼也相應(yīng)出爐,在政策保護(hù)、資金扶持下,熱泵前期投入成本較高的缺點(diǎn)得到有效彌補(bǔ), 我國(guó)熱泵得到快速發(fā)展,13-17 年我國(guó)熱泵銷(xiāo)售規(guī)模 CAGR 達(dá) 32%、遠(yuǎn)高于我國(guó)同期空 調(diào)/燃?xì)鉄崴?電熱水器的 5.5%/11.9%/2.9%。但由于煤改電政策補(bǔ)貼逐漸退坡,18 年后 熱泵規(guī)模維持在 180 億元左右,同期空調(diào)/熱水器由于發(fā)展較為成熟、銷(xiāo)量亦基本持平。 21 年雙碳政策推動(dòng)下,我國(guó)熱泵市場(chǎng)規(guī)模同比+24%、達(dá) 227 億元、創(chuàng)下歷史新高,超 過(guò)空調(diào)/燃?xì)鉄崴?電熱水器增速。

1.4. 產(chǎn)業(yè)鏈:貫穿品牌和制造,品牌來(lái)源廣泛,我國(guó)為熱泵主要生產(chǎn)地

熱泵產(chǎn)業(yè)鏈主要可以分為下游品牌商及上游制造商,其中制造商包括整機(jī)制造商及 零部件制造商。由于熱泵應(yīng)用領(lǐng)域較為廣泛、與其他制冷制熱行業(yè)具有相通性,因此熱 泵品牌商來(lái)源較為廣泛、分布于制冷空調(diào)、熱水器等多行業(yè)。整機(jī)制造商主要分布于我 國(guó)、占全球產(chǎn)量超 60%。熱泵零部件包含壓縮機(jī)、換熱器、閥件、水泵、控制器等,我 國(guó)零部件配套較為齊全。

品牌商:熱泵應(yīng)用及技術(shù)具備共通性,企業(yè)來(lái)源廣泛。由于熱泵供暖涉及的應(yīng)用領(lǐng) 域較為廣泛,不僅應(yīng)用于家用、商用熱水,還與地暖、散熱器等末端結(jié)合大量用于供暖, 因此從企業(yè)來(lái)源上看,很多企業(yè)從傳統(tǒng)的制冷空調(diào)、太陽(yáng)能熱水器、電熱水器和燃?xì)鉄?水器行業(yè)切入空氣源熱泵行業(yè),如國(guó)際品牌博世、三菱等,同時(shí)也有專(zhuān)門(mén)從事熱泵產(chǎn)品 研發(fā)制造的企業(yè),如德國(guó)地源熱泵專(zhuān)業(yè)品牌 Waterkotte。以我國(guó)為例,制冷空調(diào)/空氣源 熱 泵 / 太 陽(yáng) 能 光 熱 / 電 熱 水 器 / 燃 氣 熱 水 器 企 業(yè) 分 別 占 熱 泵 企 業(yè) 來(lái) 源 的 32%/30%/18%/12%/8%。

整機(jī)制造商:我國(guó)是全球熱泵主要的生產(chǎn)地。據(jù)中國(guó)節(jié)能協(xié)會(huì)等數(shù)據(jù)統(tǒng)計(jì),2020 年 我國(guó)熱泵產(chǎn)量占全球熱泵產(chǎn)量近 60%,熱泵產(chǎn)能集中于華東、華南等地區(qū),熱泵從業(yè)企 業(yè)超 500 家,成為全球熱泵生產(chǎn)安裝大國(guó)。

零部件制造商:熱泵產(chǎn)品零部件組成較多,我國(guó)零部件配套較為齊全。熱泵主要是 由壓縮機(jī)、換熱器、閥件、水泵、控制器等核心零部件構(gòu)成,占熱泵總價(jià)值最重要的部 件分別為換熱器(17%)、壓縮機(jī)(16%)、電子控制(15%)、鈑金(11%)。由于零部件 并不特定用于熱泵,通常與空調(diào)、鍋爐等相關(guān)行業(yè)的零部件重合度較高,我國(guó)空調(diào)產(chǎn)業(yè) 趨勢(shì)成熟,因此熱泵零部件配備較為完善。

2. 短期增長(zhǎng)驅(qū)動(dòng):能源危機(jī)催化下,熱泵成為歐洲首選供暖方式

俄烏沖突后導(dǎo)致歐洲天然氣能源價(jià)格高企,能源危機(jī)壓力下采暖需求增長(zhǎng)。同時(shí)由 于熱泵節(jié)能減排優(yōu)勢(shì)顯著、且滿(mǎn)足各國(guó)對(duì)能源安全的需求,因此成為歐洲各國(guó)首選的供 暖方式、并出臺(tái)熱泵補(bǔ)貼政策以解決熱泵前期安裝成本過(guò)高的痛點(diǎn),2021 年以來(lái)歐洲熱 泵需求快速增長(zhǎng)、行業(yè)維持較高景氣度。

2.1. 俄烏沖突后歐洲能源加速轉(zhuǎn)型,熱泵有望核心受益

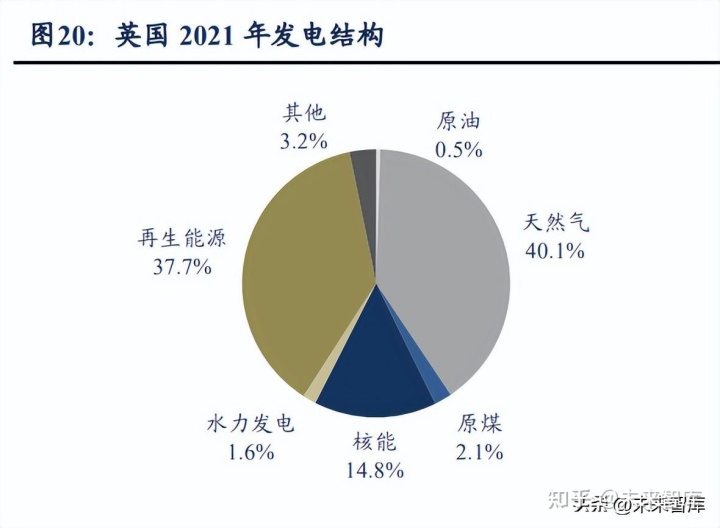

俄烏沖突下天然氣能源緊缺,能源價(jià)格大幅上漲。歐盟地區(qū)能源結(jié)構(gòu)以傳統(tǒng)能源為 主,2021 年原油/天然氣/煤炭占比分別為 42.3%/11.6%/8.9%。俄羅斯為世界第一大天然 氣出口國(guó),也是石油、煤炭出口市場(chǎng)的重要參與者。據(jù)歐洲統(tǒng)計(jì)局統(tǒng)計(jì),2021 年歐盟天 然氣進(jìn)口中 48.4%來(lái)自于俄羅斯,能源依賴(lài)度較強(qiáng)。俄烏沖突后能源危機(jī)加深,能源價(jià) 格開(kāi)始大幅上漲。歐洲天然氣主要運(yùn)輸管道北溪 1 號(hào)和 2 號(hào)爆炸,疊加歐洲極端高溫干 旱天氣導(dǎo)致歐洲部分主要水道如萊茵河等接近斷航,進(jìn)一步催化天然氣價(jià)格上行。據(jù)世 界銀行統(tǒng)計(jì),截至 2022 年 6 月底歐洲天然氣價(jià)格同比上漲 233%、達(dá) 34.4 美元/百萬(wàn)英 熱。截至 2022 年 12 月中,IPE 英國(guó)天然氣期貨價(jià)格高企,較 2022 年初上漲 65%、較 2021 年初上漲 479%。據(jù) RSER 統(tǒng)計(jì),歐洲供暖能耗占社會(huì)總能耗 40%以上,能源危機(jī) 壓力下未來(lái)幾年采暖成為歐洲亟待解決的問(wèn)題。

能源價(jià)格高企加速歐洲地區(qū)能源轉(zhuǎn)型,熱泵有望核心受益。分析歐洲各國(guó)采暖結(jié)構(gòu), 由于地理位置近北極,空調(diào)作為制冷設(shè)備在歐洲普及度不高、僅為 4%,鍋爐為歐洲主 流的采暖設(shè)備。近年來(lái)出于環(huán)保需求,歐洲采暖經(jīng)歷了由“傳統(tǒng)燃?xì)?燃油/燃煤鍋爐— 高效供熱設(shè)備”的替換和更新的過(guò)程,其中高效供熱設(shè)備主要包括燃?xì)?燃油冷凝爐、熱 泵、生物質(zhì)鍋爐等產(chǎn)品。由于此前燃?xì)饫淠隣t具備易操作、供應(yīng)穩(wěn)定的特點(diǎn),因此歐盟 高效供熱設(shè)備中燃?xì)饫淠隣t發(fā)展較為迅速、占比約超 70%,而熱泵供暖占比不足 10%。 但地緣政治沖突后,燃?xì)忮仩t無(wú)法保證歐洲長(zhǎng)期能源供應(yīng)安全,熱泵相較于其他供暖方 式節(jié)能減排優(yōu)勢(shì)顯著、且滿(mǎn)足各國(guó)對(duì)能源安全的需求,因此熱泵成為歐洲各國(guó)首選的供 暖方式。

2.2. 政策補(bǔ)貼解決熱泵投入過(guò)高缺陷,熱泵經(jīng)濟(jì)性?xún)?yōu)勢(shì)凸顯

歐洲各國(guó)政府出臺(tái)熱泵安裝補(bǔ)貼政策,解決熱泵推廣主要缺陷。對(duì)于使用者而言, 熱泵的經(jīng)濟(jì)性主要體現(xiàn)在較低的運(yùn)行成本中,但是由于安裝初始投資較燃?xì)狻⑷加偷仍O(shè) 備高 2-3 倍,因此較為依賴(lài)初期政府安裝補(bǔ)貼、以彌補(bǔ)熱泵產(chǎn)品前期安裝成本過(guò)高的缺 點(diǎn)。復(fù)盤(pán)德國(guó)熱泵歷年銷(xiāo)售情況,政策補(bǔ)貼是刺激行業(yè)需求增長(zhǎng)的主要催化因素,2007 年頒布的《節(jié)能條例》(EnEV)前后,2005-2008 年熱泵銷(xiāo)量 CAGR 達(dá) 45%,2015 年 /2016 年改革《市場(chǎng)激勵(lì)計(jì)劃》、加大了補(bǔ)貼力度,當(dāng)年德國(guó)熱泵整體銷(xiāo)售分別增長(zhǎng)15.8%/16.1%。2020 年起歐盟各國(guó)紛紛出臺(tái)熱泵相關(guān)安裝補(bǔ)貼政策,熱泵前期安裝成本 降低超 1/3,有望進(jìn)一步刺激熱泵需求增長(zhǎng)。

政策補(bǔ)貼下熱泵經(jīng)濟(jì)性凸顯,綜合使用成本較低。我們以英國(guó)為例,基于 10 月英 國(guó)能源監(jiān)管機(jī)構(gòu) Ofgen 公布的天然氣/電力價(jià)格上限和清潔能源補(bǔ)貼政策,對(duì)空氣源熱 泵、燃?xì)忮仩t、燃油鍋爐、電鍋爐、生物質(zhì)鍋爐的 10 年綜合成本(含購(gòu)買(mǎi)、安裝、期間 運(yùn)行費(fèi)用)及進(jìn)行測(cè)算,結(jié)果顯示熱泵的運(yùn)行成本最低、約為 1.39 萬(wàn)英鎊,較燃?xì)?燃 油/電鍋爐/生物質(zhì)鍋爐成本分別降低 16%/41%/164%/17%。考慮政策補(bǔ)貼后,與當(dāng)下主 流技術(shù)燃?xì)忮仩t相比,熱泵綜合使用成本轉(zhuǎn)折點(diǎn)約在 3.1 年,即成本轉(zhuǎn)折點(diǎn)前因初始投 資高、熱泵綜合使用成本高于燃?xì)忮仩t等產(chǎn)品,但轉(zhuǎn)折點(diǎn)后受益于運(yùn)行費(fèi)用較低、熱泵 綜合使用成本最低,若各國(guó)政府補(bǔ)貼政策力度加大,熱泵經(jīng)濟(jì)性將會(huì)更加突出。

敏感性測(cè)算下,天然氣價(jià)格若持續(xù)高企、熱泵綜合使用成本轉(zhuǎn)折點(diǎn)將小于 3 年。若 天然氣價(jià)格維持高位、但電力單價(jià)下降,那么熱泵綜合使用成本轉(zhuǎn)折點(diǎn)將會(huì)更短。上文 是在 22 年 10 月的天然氣/電力價(jià)格基礎(chǔ)上進(jìn)行的熱泵投資回收期測(cè)算、結(jié)果為 3.1 年, 但由于當(dāng)前歐洲各地發(fā)電結(jié)構(gòu)仍以化石燃料等非可再生能源為主、價(jià)格相對(duì)較低的可再 生能源占比較小。歐洲各國(guó)大力支持可再生能源發(fā)展,未來(lái)隨著發(fā)電成本較低的可再生 能源提高、電價(jià)有望持續(xù)下行。在地緣沖突的背景下,受到供給端的影響,歐洲天然氣 的價(jià)格出現(xiàn)較大回落的概率較小。經(jīng)過(guò)我們敏感性測(cè)算,長(zhǎng)期來(lái)看,在天然氣保持高位、 電價(jià)下行的情況下,相對(duì)于其他初始成本較低的取暖方式,熱泵綜合使用成本轉(zhuǎn)折點(diǎn)有 望小于 3 年,約在 1.3-2.4 年之間,即使用時(shí)間達(dá) 1.3-2.4 年后,熱泵綜合使用成本成為 所有采暖方式中最低。

2.3. 能源轉(zhuǎn)型+政策補(bǔ)貼刺激下,熱泵需求持續(xù)升溫

打破成長(zhǎng)瓶頸,歐洲熱泵銷(xiāo)量實(shí)現(xiàn)快速增長(zhǎng)。據(jù)歐洲熱泵協(xié)會(huì) EHPA 統(tǒng)計(jì),2021 年 以來(lái)歐洲熱泵銷(xiāo)量增速較快,2021 年歐盟 21 個(gè)國(guó)家熱泵年銷(xiāo)售 218 萬(wàn)臺(tái)、同增 34%, 高于鍋爐增速(21 年銷(xiāo)量同比 20%左右)。分類(lèi)型來(lái)看,空氣源熱泵的銷(xiāo)售額占比最大、 達(dá) 89.6%,分國(guó)家來(lái)看,法國(guó)、意大利和德國(guó)需求在歐洲領(lǐng)先、銷(xiāo)售額占比為 51%,排 名前十的國(guó)家銷(xiāo)售額占比達(dá) 86%。22 年在 21 年高基數(shù)基礎(chǔ)上延續(xù)高速增長(zhǎng)態(tài)勢(shì),從歐 洲最大的獨(dú)立熱泵廠家 NIBE INDUSTRIER 財(cái)報(bào)披露數(shù)據(jù)看,21 年增長(zhǎng)勢(shì)頭延續(xù)至今、 22 年氣候分部(含熱泵業(yè)務(wù))保持 20%以上收入增速。

3. 長(zhǎng)期成長(zhǎng)空間:能源安全+碳中和目標(biāo)加速熱泵滲透率提升,至 2030 年歐洲/中國(guó)銷(xiāo)量 CAGR 達(dá) 26%/15%+

3.1. 政策明確未來(lái)熱泵部署目標(biāo),長(zhǎng)期增長(zhǎng)確定性強(qiáng)

全球:在能源轉(zhuǎn)型的大背景下,各國(guó)積極布局熱泵。2021 年全球熱泵銷(xiāo)量增速約為 13%,其中歐盟/北美/中國(guó)(僅空氣源)/日本熱泵同比分別+35%/+15%/+13%/+13%,歐 盟在熱泵政策刺激下增速較快,美國(guó)、日本熱泵發(fā)展歷史較早,熱泵滲透率相對(duì)較高。 至 1998 年美國(guó)已經(jīng)實(shí)現(xiàn) 40%以上空調(diào)均采用地源熱泵,2020 年美國(guó)熱泵家用采暖滲透 率達(dá) 15.28%。2009 年日本熱泵技術(shù)已被評(píng)為世界先進(jìn)水平,據(jù)日本總省統(tǒng)計(jì)局、2020 年日本熱泵熱水器滲透率已達(dá) 12%。

歐洲:各國(guó)供暖脫碳政策加速熱泵部署,政策規(guī)劃下長(zhǎng)期增長(zhǎng)確定性強(qiáng)。為降低能 源依賴(lài)及維護(hù)能源安全,各國(guó)出臺(tái)供暖脫碳政策持續(xù)利好熱泵銷(xiāo)售。22 年 5 月歐盟委員 會(huì)提出“REPowerEU”計(jì)劃并于 6 月正式通過(guò),加速推進(jìn)可再生能源替代化石能源,實(shí) 現(xiàn)能源獨(dú)立并向綠色轉(zhuǎn)型。“REPowerEU”計(jì)劃提出的幾項(xiàng)行動(dòng)包括:2030 年可再生能 源在能源結(jié)構(gòu)中占比目標(biāo)從 40%提高到 45%;將熱泵的部署速度提高一倍,未來(lái)五年累 計(jì)部署 1000 萬(wàn)臺(tái),英國(guó)、德國(guó)、法國(guó)等國(guó)家亦出臺(tái)政策明確未來(lái)熱泵部署目標(biāo),熱泵 長(zhǎng)期高增確定性強(qiáng)。

中國(guó):雙碳目標(biāo)推動(dòng)能源向低碳轉(zhuǎn)型,政策支持驅(qū)動(dòng)熱泵快速發(fā)展。雙碳背景下我 國(guó)加快低碳轉(zhuǎn)型的步伐,各省份連續(xù)發(fā)布一系列政策鼓勵(lì)新能源產(chǎn)業(yè),大力推行供暖領(lǐng) 域電氣化。2022/10/14 北京市出臺(tái)《北京市碳達(dá)峰實(shí)施方案》明確提出逐步削減對(duì)燃?xì)?供暖等化石能源消費(fèi)的政策補(bǔ)貼,釋放出推動(dòng)熱泵發(fā)展的積極信號(hào)。

3.2. 熱泵應(yīng)用領(lǐng)域持續(xù)拓寬,市場(chǎng)需求長(zhǎng)期向好

隨著熱泵技術(shù)不斷成熟,其節(jié)能優(yōu)勢(shì)在各領(lǐng)域得到驗(yàn)證,應(yīng)用領(lǐng)域持續(xù)拓寬。光伏 熱泵、新能源車(chē)熱管理系統(tǒng)、烘干等領(lǐng)域行業(yè)空間廣闊、前景較好,伴隨熱泵在相關(guān)場(chǎng) 景滲透率持續(xù)提升、需求長(zhǎng)期向好。 “光伏+熱泵”產(chǎn)品類(lèi)型多樣化,助力熱泵市場(chǎng)快速打開(kāi)。光伏熱泵即能夠?qū)崿F(xiàn)光 伏電站、空氣能熱泵適配組合,光伏電站將太陽(yáng)能轉(zhuǎn)化為電能、補(bǔ)充空氣能熱泵所需的 電力,空氣能熱泵消耗電能進(jìn)行供暖,光伏發(fā)電量基本覆蓋熱泵耗電量,從而實(shí)現(xiàn)清潔 取暖和能源投資的雙重目標(biāo)。同時(shí)歐洲如丹麥等國(guó)家熱泵租賃業(yè)務(wù)興起,熱泵租賃與融 資租賃業(yè)務(wù)類(lèi)型較為相似,熱泵使用者可以根據(jù)合同在相應(yīng)的時(shí)間內(nèi)支付供暖和產(chǎn)品費(fèi) 用,能夠?qū)崿F(xiàn)減少用戶(hù)安裝問(wèn)題及節(jié)約熱泵前期開(kāi)發(fā)成本,從而快速打開(kāi)熱泵銷(xiāo)售市場(chǎng)。

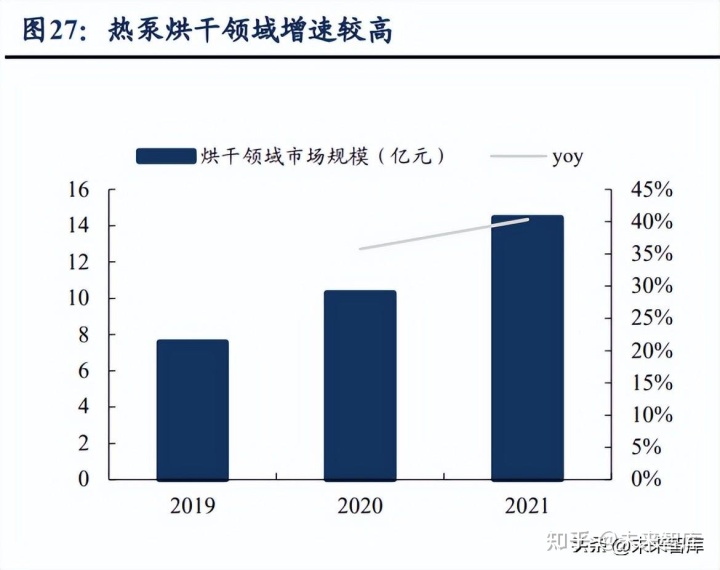

熱泵應(yīng)用于新能源車(chē)熱管理系統(tǒng),大幅提升新能源車(chē)整體續(xù)航水平。據(jù)新浪汽車(chē)發(fā) 起的續(xù)航比賽,模擬正常冬季用車(chē)環(huán)境下搭載熱泵技術(shù)的電動(dòng)車(chē)每 100km 實(shí)測(cè)耗電量 較之其他電動(dòng)汽車(chē)降低 10%以上,節(jié)電效果顯著。隨著消費(fèi)者對(duì)經(jīng)濟(jì)性及續(xù)航里程需求 的提高,熱泵逐漸成為新能源汽車(chē)熱管理的升級(jí)趨勢(shì)之一,比亞迪海豚、大眾 ID.3、特 斯拉 Model Y 等新能源車(chē)已經(jīng)配備熱泵空調(diào)。上市公司三花智控、盾安環(huán)境等積極布局 新能源車(chē)熱管理業(yè)務(wù),21 年相關(guān)業(yè)務(wù)收入分別同增+166%/+136%。 熱泵節(jié)能優(yōu)勢(shì)顯著,有望在烘干領(lǐng)域進(jìn)一步發(fā)展。2020 年工業(yè)干燥能耗占我國(guó)國(guó)民 經(jīng)濟(jì)總能耗 12%左右,涵蓋農(nóng)業(yè)、食品、化工、制陶業(yè)、醫(yī)藥、礦產(chǎn)加工、制漿造紙、 木材加工等眾多行業(yè)。熱泵烘干機(jī)熱效率高達(dá) 400%,較傳統(tǒng)干燥方式熱效率 40%,節(jié) 能效率達(dá) 90%,此前受限于成本較高、發(fā)展較慢、熱泵烘干市場(chǎng)較小,長(zhǎng)期來(lái)看受益于 節(jié)能優(yōu)勢(shì),熱泵有望在烘干市場(chǎng)獲得長(zhǎng)足發(fā)展。熱泵家用干燥場(chǎng)景亦逐步拓寬,熱泵干 衣機(jī)因烘干溫度較低(60-70℃)減少對(duì)衣物的損傷、且用電量?jī)H為普通冷凝干衣機(jī)的50%,成為南方潮濕多雨氣候下的新寵。

3.3. 空間測(cè)算:潛在萬(wàn)億市場(chǎng)規(guī)模,未來(lái)增長(zhǎng)可期

全球:至 2030 年熱泵市場(chǎng)約達(dá) 2 萬(wàn)億元。基于 IEA 預(yù)測(cè),至 2025 年/2030 年全球 熱泵安裝量將分別達(dá)到2.83/6億臺(tái),以2020年熱泵銷(xiāo)量為基數(shù)CAGR分別為10%/13%。 以 2022 年我國(guó)熱泵出口均價(jià) 0.7 萬(wàn)元/臺(tái)進(jìn)行估計(jì),至 2030/2050 年熱泵市場(chǎng)規(guī)模分別 達(dá) 2.0/4.2 萬(wàn)億元。更長(zhǎng)期來(lái)看,2050 年熱泵占供暖需求份額有望進(jìn)一步增長(zhǎng)、達(dá) 55%, 較 2030 年預(yù)計(jì)的 20%滲透率實(shí)現(xiàn)翻倍。 歐洲:當(dāng)前熱泵滲透率較低,長(zhǎng)期提升空間大。從歐洲熱泵滲透率來(lái)看,2019 年挪 威每千戶(hù)熱泵保有量居歐洲首位,每千戶(hù)熱泵保有量為 50 臺(tái)。雖然法國(guó)、意大利、德 國(guó)熱泵銷(xiāo)量領(lǐng)先,但熱泵滲透率較低,每千戶(hù)熱泵保有量低于 20 臺(tái),因此長(zhǎng)期看熱泵 滲透率提升空間較廣闊。根據(jù) EHPA 預(yù)測(cè),2023 年歐洲地區(qū)熱泵累計(jì)銷(xiāo)量將會(huì)翻倍, 2021-2030 年歐洲熱泵市場(chǎng)規(guī)模 CAGR 有望達(dá) 26%、累計(jì)銷(xiāo)量超 1.4 億臺(tái)。

中國(guó):基于熱泵未來(lái) 10 年滲透率發(fā)展進(jìn)行情景假設(shè)。在國(guó)內(nèi)政策推動(dòng)及應(yīng)用場(chǎng)景 不斷拓寬的背景下,熱泵國(guó)內(nèi)市場(chǎng)有望持續(xù)替代燃煤、純電產(chǎn)品。基于中國(guó)節(jié)能協(xié)會(huì)熱 泵專(zhuān)業(yè)委員會(huì)統(tǒng)計(jì),2020 年熱泵在城鎮(zhèn)供暖/農(nóng)村供暖/熱水/烘干應(yīng)用占比分別為 10%/5%/2%/1%,我們對(duì)國(guó)內(nèi)熱泵未來(lái) 10 年滲透率進(jìn)行低速/中速/高速三種場(chǎng)景假設(shè), 預(yù)計(jì)熱泵銷(xiāo)量 2020-2030 年有望保持中高速增長(zhǎng)、CAGR 為 15-19%。

4. 競(jìng)爭(zhēng)格局:國(guó)際品牌占據(jù)主導(dǎo)地位,我國(guó)制造端優(yōu)勢(shì)顯著、份 額有望持續(xù)提升

4.1. 品牌商:外資品牌主導(dǎo)全球中高端市場(chǎng),我國(guó)以國(guó)內(nèi)品牌為主、競(jìng)爭(zhēng)格 局相對(duì)較為集中

全球:安裝難度大疊加更換周期長(zhǎng),消費(fèi)者傾向選擇渠道布局完善的國(guó)際品牌。由 于熱泵機(jī)組體積較大、且需要鋪設(shè)地管(可與原有暖氣系統(tǒng)對(duì)接)、安裝不當(dāng)將會(huì)導(dǎo)致壓 縮機(jī)損壞或噪音較大等問(wèn)題,安裝成為消費(fèi)者進(jìn)行選擇主要考慮的環(huán)節(jié)。同時(shí)熱泵產(chǎn)品 更換周期一般在 20 年左右,品牌售后服務(wù)亦是決定性因素之一。國(guó)際品牌本身發(fā)展歷 史悠久、技術(shù)沉淀深厚、品牌感知度強(qiáng),并進(jìn)行全球產(chǎn)能布局,因此能夠在全球競(jìng)爭(zhēng)中 取得主導(dǎo)地位。

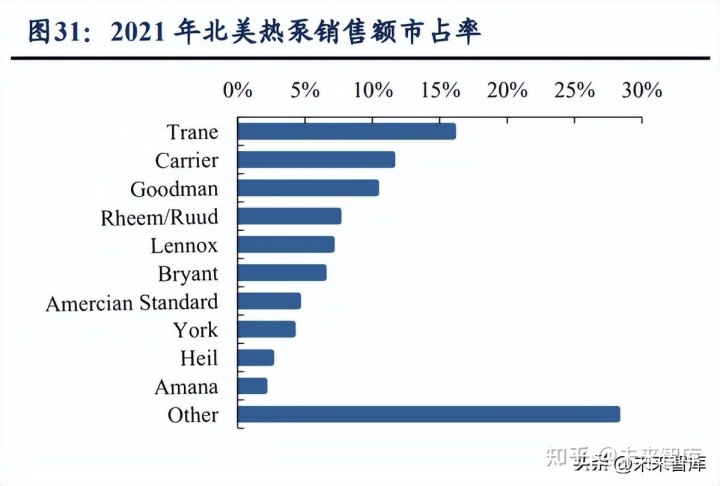

美國(guó):熱泵發(fā)展趨于成熟,本土品牌占比較高。據(jù)北美熱泵獨(dú)立站 PickHVAC 統(tǒng)計(jì), 79%的消費(fèi)者更傾向于購(gòu)買(mǎi)美國(guó)本土品牌,53%的消費(fèi)者愿意溢價(jià)購(gòu)買(mǎi)美國(guó)制造設(shè)備, 美國(guó)本土企業(yè)特靈科技(旗下品牌包括 Trane、American Standard)、開(kāi)利全球(旗下品 牌包括 Carrier、Bryant)銷(xiāo)售額市占率領(lǐng)先、合計(jì)近 40%。

歐洲:熱泵參與玩家較多,日韓品牌與本土企業(yè)分庭抗禮。以英國(guó)為例,2019 年熱 泵主流品牌市占率分別為三菱(31-35%)、大金(16-20%)、三星(11-15%)、NIBE(6- 10%)、Grant(6-10%),CR5 品牌市占率達(dá) 70%-90%,份額較為集中,日韓品牌在歐洲 大量建設(shè)工廠、三菱直接在英國(guó)設(shè)立制造工廠,因此空氣源熱泵市占率遙遙領(lǐng)先。歐洲 熱泵高景氣行情下,全球熱泵主流品牌紛紛加碼布局歐洲熱泵產(chǎn)能、以提升歐洲市場(chǎng)市 占率。

中國(guó):工程招標(biāo)居多、中低端為主,熱泵競(jìng)爭(zhēng)格局相對(duì)較為集中。據(jù)產(chǎn)業(yè)在線(xiàn)統(tǒng)計(jì), 2020 年國(guó)內(nèi)空氣源熱泵市場(chǎng)銷(xiāo)售額 CR3 為 34%、CR5 為 49%,格局相對(duì)較為集中, 其中海爾、美的、格力市場(chǎng)份額領(lǐng)先,中廣歐特斯、紐恩泰等熱泵專(zhuān)業(yè)廠商位列其后。 整體上看,我國(guó)熱泵市場(chǎng)以國(guó)內(nèi)品牌為主、國(guó)際品牌占比較低,主要原因?yàn)榇饲拔覈?guó)熱泵市場(chǎng)受到“煤改電”政策刺激,主要以北方商用采暖及熱水招投標(biāo)形式為主,故產(chǎn)品 偏中低端、國(guó)內(nèi)中小熱泵企業(yè)參與玩家較多,而國(guó)際品牌主要布局高端市場(chǎng)、因此在國(guó) 內(nèi)市占率偏低。 我們認(rèn)為未來(lái)中國(guó)熱泵行業(yè)馬太效應(yīng)將逐漸顯現(xiàn)、市場(chǎng)份額將會(huì)繼續(xù)向傳統(tǒng)家電龍 頭及熱泵專(zhuān)業(yè)企業(yè)集中,主要由于:①產(chǎn)品力突出,巨頭在深厚經(jīng)驗(yàn)積累下能夠較好融 合熱水、采暖等多領(lǐng)域的技術(shù),在產(chǎn)品制造、研發(fā)、生產(chǎn)方面有較大優(yōu)勢(shì);②品牌渠道 布局完善,有望產(chǎn)生協(xié)同效應(yīng),相對(duì)于小企業(yè)渠道優(yōu)勢(shì)明顯;③此前“煤改電”政策給 工程市場(chǎng)的刺激已近尾聲,零售市場(chǎng)由于疫情擾動(dòng)增長(zhǎng)有限,政策+疫情雙重影響下多 數(shù)中小品牌加速出清,具有品牌實(shí)力的企業(yè)通過(guò)多元化發(fā)展受到影響相對(duì)較小。

二聯(lián)供熱泵更能滿(mǎn)足消費(fèi)者需求、成為發(fā)展熱點(diǎn),歐美系品牌占據(jù)主流地位。我國(guó) 熱泵二聯(lián)供通常指具備“采暖+制冷”兩種功能,能夠完全替代原有鍋爐、空調(diào)等取暖, 且舒適度更高,因此成為當(dāng)下熱泵市場(chǎng)中發(fā)展熱點(diǎn)。相較于單一采暖或熱水功能,二聯(lián) 供市場(chǎng)技術(shù)難度更大,對(duì)于系統(tǒng)設(shè)計(jì)、安裝工藝的要求更高。得益于布局時(shí)間較早、技 術(shù)門(mén)檻和渠道建設(shè),歐美系國(guó)際品牌占據(jù)二聯(lián)供較大的市場(chǎng)份額,江森自控約克品牌以 21.2%的占有率高居榜首,開(kāi)利、麥克維爾、特靈的占有率均在 8%以上;日系品牌如大 金、日立、東芝,呈現(xiàn)較強(qiáng)的增長(zhǎng)態(tài)勢(shì),大金(市占率 12.1%)、日立(市占率 10.6%)、 東芝(市占率 9.1%)占據(jù)兩聯(lián)供市場(chǎng)超三成的份額;美的、格力、海爾、海信等國(guó)產(chǎn)品 牌市占率較低。

4.2. 制造商:我國(guó)整機(jī)代工企業(yè)有望充分受益熱泵出口高景氣行情,核心零 部件國(guó)產(chǎn)替代前景樂(lè)觀

4.2.1. 整機(jī)制造商:認(rèn)證資質(zhì)推動(dòng)高品質(zhì)出口代工廠份額進(jìn)一步集中

目前在旺盛需求下產(chǎn)能及供應(yīng)鏈逐漸成為各品牌快速發(fā)展的限制性因素。據(jù)歐洲熱 泵巨頭 Nibe 2021 年年報(bào)披露,公司氣候解決方案分部(主要為熱泵產(chǎn)品)需求較為強(qiáng) 勁,但由于供應(yīng)鏈不完整導(dǎo)致零部件出現(xiàn)持續(xù)短缺、訂單大幅延遲,21 年分部收入增速 僅為 12.2%。國(guó)際能源署在報(bào)告中指出,制造商生產(chǎn)能力或?qū)⒊蔀闊岜冒l(fā)展的關(guān)鍵限制 因素,截止 2021 年現(xiàn)有工廠的未利用產(chǎn)能僅占總產(chǎn)能的 20%,尚無(wú)法滿(mǎn)足兩年內(nèi)各國(guó) 政府規(guī)劃的熱泵增量。

中國(guó)是全球熱泵生產(chǎn)及出口的主要國(guó)家,代工企業(yè)有望充分受益歐洲熱泵高景氣行 情。由于供應(yīng)鏈完善、成本較低,我國(guó)熱泵年產(chǎn)量近全球的 60%,是全球主要熱泵生產(chǎn) 地。我國(guó)熱泵出口以代工為主,2021 年我國(guó)熱泵出口 131 萬(wàn)臺(tái)、yoy +98%,出口規(guī)模 43 億元、yoy +102.3%,其中出口歐洲規(guī)模同比+113.2%。據(jù)產(chǎn)業(yè)在線(xiàn)統(tǒng)計(jì),2022 年 1-8 月中國(guó)空氣源熱泵出口額持續(xù)高增、達(dá) 44.5 億元、同增 65.7%,其中 72%銷(xiāo)往歐洲。拆 分量?jī)r(jià)看,量增長(zhǎng) 27.3%、均價(jià)同比提升 28.1%,主要系隨著采暖熱泵在國(guó)外滲透率逐 步提升,出口產(chǎn)品結(jié)構(gòu)從單價(jià)較低的恒溫泳池?zé)岜弥饾u轉(zhuǎn)向單價(jià)較高的采暖熱泵。我國(guó) 代工企業(yè)擴(kuò)產(chǎn)速度較快、成本較低,業(yè)績(jī)有望充分受益于品牌端需求高速增長(zhǎng)而大幅提 升。

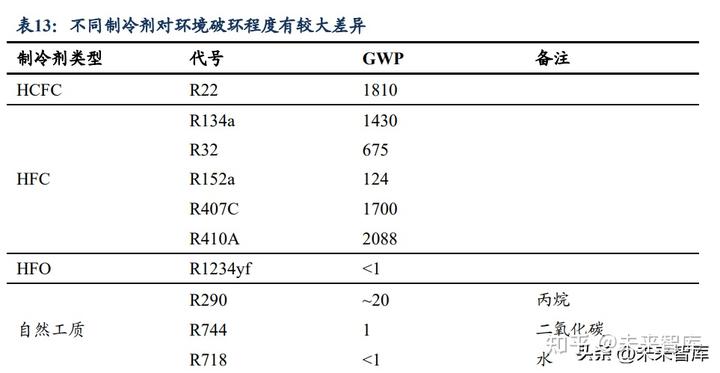

制冷劑環(huán)保要求提高出口產(chǎn)品標(biāo)準(zhǔn),高品質(zhì)代工廠商有望受益。熱泵在進(jìn)行熱交換 時(shí)需要采用制冷劑在系統(tǒng)中不斷循環(huán),若熱泵制造安裝不達(dá)標(biāo),制冷劑泄漏會(huì)形成碳排 放、造成溫室效應(yīng),是非二氧化碳溫室氣體排放關(guān)注的重點(diǎn),2020 年我國(guó)由于建筑熱泵 造成的制冷劑泄漏約相當(dāng)于排放1.3億tCO2。制冷劑溫室效應(yīng)通常采用GWP指標(biāo)衡量, GWP 值越高對(duì)氣候變化的影響越強(qiáng),目前 HFC 類(lèi)制冷劑應(yīng)用較多,由于 GWP 值相對(duì) 較高,且在汽車(chē)熱泵等移動(dòng)設(shè)備中難以做到完全泄漏,發(fā)展新型低 GWP 制冷劑應(yīng)用成 為熱泵發(fā)展趨勢(shì)。《蒙特利爾議定書(shū)基加利修正案》規(guī)定發(fā)達(dá)國(guó)家從 2019 年,發(fā)展中國(guó) 家從 2024 年(中國(guó))或 2029 年(印度)開(kāi)始凍結(jié)并削減高 GWP 制冷劑,HCFC 類(lèi)、 HFC 類(lèi)制冷劑將會(huì)逐步被淘汰,自然工質(zhì)如二氧化碳、水、丙烷等受歐洲支持力度較高, 但自然工質(zhì)制冷劑在系統(tǒng)設(shè)置、材料選用、結(jié)構(gòu)設(shè)計(jì)等方面要求更高,利好國(guó)內(nèi)產(chǎn)品品質(zhì)高、穩(wěn)定性強(qiáng)的代工企業(yè)搶占出口份額。

歐洲認(rèn)證資質(zhì)較為嚴(yán)格,出口市場(chǎng)份額集中度進(jìn)一步提升。歐盟作為熱泵主要進(jìn)口 地區(qū),為了保護(hù)本土熱泵制造企業(yè)的利益及節(jié)能減排等因素,對(duì)熱泵出口產(chǎn)品的能效、 噪音等要求高于我國(guó)國(guó)家標(biāo)準(zhǔn)規(guī)定的指標(biāo),因此以我國(guó)熱泵行業(yè)普遍的研發(fā)、設(shè)計(jì)和生 產(chǎn)能力不能夠完全滿(mǎn)足歐盟各項(xiàng)指標(biāo)要求,滿(mǎn)足出口要求、取得出口資質(zhì)認(rèn)證的企業(yè)較 少。根據(jù)產(chǎn)業(yè)在線(xiàn)的數(shù)據(jù),2020 年我國(guó)熱泵外銷(xiāo)市場(chǎng),僅考慮出口代工制造企業(yè), 銷(xiāo) 售額前五分別為芬尼(26.6%)、愛(ài)美泰(4.4%)、華天成(2.9%)、同益(1.6%),多重 資質(zhì)認(rèn)證下出口企業(yè)市場(chǎng)集中度有望進(jìn)一步提升。

4.2.2. 零部件制造商:壓縮機(jī)渦旋式國(guó)產(chǎn)替代加速進(jìn)行時(shí),換熱器格局相對(duì)分散、閥件 格局較為集中

目前我國(guó)熱泵零部件產(chǎn)業(yè)鏈配套較為齊全,但部分核心零部件如渦旋壓縮機(jī)仍由國(guó) 際品牌主導(dǎo),零部件制造商的國(guó)產(chǎn)替代進(jìn)程推動(dòng)熱泵產(chǎn)業(yè)鏈降本、進(jìn)一步降低熱泵前期 購(gòu)置成本。從熱泵零部件價(jià)值分布看,最重要的部件主要為壓縮機(jī)、換熱器以及閥件, 壓縮機(jī)、換熱器、閥件屬于價(jià)值較高、較為核心的零部件。

壓縮機(jī): 熱泵運(yùn)行的“心臟”,是制冷系統(tǒng)核心元器件,提供動(dòng)力以維持制冷劑的循環(huán)。熱 泵壓縮機(jī)的性能、質(zhì)量、效率會(huì)直接影響到空氣源熱泵的使用效果。在熱泵發(fā)展初期, 使用通用空調(diào)渦旋壓縮機(jī)產(chǎn)品,但由于普通壓縮機(jī)在冬季寒冷地區(qū)制熱量不足,熱泵開(kāi) 始配備專(zhuān)用渦旋壓縮機(jī),拓寬壓縮機(jī)運(yùn)行范圍、充分保障熱泵整機(jī)穩(wěn)定運(yùn)行。 全球壓縮機(jī)市場(chǎng)規(guī)模穩(wěn)定增長(zhǎng)、我國(guó)為主要制造國(guó)。隨著制冷產(chǎn)業(yè)如空調(diào)等產(chǎn)品快 速發(fā)展,作為制冷和空調(diào)設(shè)備的核心部件,壓縮機(jī)市場(chǎng)增長(zhǎng)較為穩(wěn)定,2020 年制冷壓縮 機(jī)全球四大主要消費(fèi)地區(qū)(中國(guó)、美洲、EMEA、印度)市場(chǎng)規(guī)模達(dá) 260 億美元、2017- 2020 年 CAGR 為 3.7%。我國(guó)依托規(guī)模優(yōu)勢(shì)吸引國(guó)際制造商設(shè)廠,全球制冷壓縮機(jī)產(chǎn)業(yè) 不斷向中國(guó)轉(zhuǎn)移,目前我國(guó)已經(jīng)成為全球主要的渦旋壓縮機(jī)制造國(guó)。

熱泵普遍使用的壓縮機(jī)按類(lèi)型可以分為轉(zhuǎn)子、渦旋壓縮機(jī),渦旋壓縮機(jī)仍處于外資 主導(dǎo)格局,轉(zhuǎn)子壓縮機(jī)基本完成國(guó)產(chǎn)替代。HP 為壓縮機(jī)額定功率,轉(zhuǎn)子、渦旋壓縮機(jī) 適用的 HP 場(chǎng)景不同。1)轉(zhuǎn)子壓縮機(jī):由于 5HP 以下轉(zhuǎn)子壓縮機(jī)具備一定的成本優(yōu)勢(shì), 5HP 以上成本優(yōu)勢(shì)較小,因此主要應(yīng)用于工況相對(duì)簡(jiǎn)單的采暖熱泵,以及家用熱水熱泵 中。國(guó)內(nèi)白電巨頭美的電器、格力電器出于成本考慮自建龐大轉(zhuǎn)子壓縮機(jī)產(chǎn)能,已基本 實(shí)現(xiàn)國(guó)產(chǎn)替代。2)渦旋壓縮機(jī):渦旋壓縮機(jī)的振動(dòng)和噪音數(shù)據(jù)較轉(zhuǎn)子式表現(xiàn)優(yōu)秀,因此 廣泛應(yīng)用于 5-40HP 的兩聯(lián)供熱泵、商用熱水熱泵產(chǎn)品等。受益于國(guó)內(nèi)外采暖市場(chǎng)快速 發(fā)展、渦旋壓縮機(jī)在低溫采暖領(lǐng)域應(yīng)用更為廣泛,但目前外資品牌居于主導(dǎo)地位、CR5 均為外資品牌、占比達(dá) 84%。

21 年需求回暖后,轉(zhuǎn)子、渦旋壓縮機(jī)銷(xiāo)售規(guī)模均大幅提升。根據(jù)產(chǎn)業(yè)在線(xiàn)統(tǒng)計(jì), 2021 年我國(guó)渦旋、轉(zhuǎn)子市場(chǎng)規(guī)模分別為 100.69/61.04 億元,同比分別+20%/+57%,疫情 影響逐漸消退后市場(chǎng)需求回暖、渦旋、轉(zhuǎn)子壓縮機(jī)市場(chǎng)增速均較好。從渦旋壓縮機(jī)細(xì)分 市場(chǎng)來(lái)看,空調(diào)/熱泵/冷凍冷藏占比分別為 79%/15%/6%,空調(diào)應(yīng)用仍占據(jù)較大份額,但 隨著渦旋壓縮機(jī)在熱泵采暖領(lǐng)域應(yīng)用占比逐漸增加,渦旋壓縮機(jī)市場(chǎng)規(guī)模有望加速提升。

國(guó)內(nèi)渦旋壓縮機(jī)廠商逐漸具備進(jìn)口替代能力,國(guó)產(chǎn)化持續(xù)推進(jìn)。我國(guó)壓縮機(jī)技術(shù)均 為改革開(kāi)放之后由國(guó)外引進(jìn)、起步較晚,國(guó)內(nèi)僅有英華特、格力電器全資子公司凌達(dá)和 美的電器控股子公司美芝實(shí)現(xiàn)了渦旋壓縮機(jī)量產(chǎn)。隨著我國(guó)渦旋壓縮機(jī)企業(yè)產(chǎn)品價(jià)格和 本土化服務(wù)優(yōu)勢(shì)日益凸顯,下游熱泵等逐漸開(kāi)始采用國(guó)內(nèi)品牌、進(jìn)而降低采購(gòu)成本,渦 旋壓縮機(jī)市場(chǎng)存在較大的外資替代空間、國(guó)產(chǎn)品牌替代也在逐步加速過(guò)程中,2015 年 至 2021 年,前五大外資品牌(艾默生、江森日立、大金、丹佛斯、松下)的市場(chǎng)占有 率從 2015 年的 96.07%下降至 2021 年的 83.74%。我國(guó)國(guó)產(chǎn)品牌以英華特為例,21 年渦 旋壓縮機(jī)全球市占率為 1.4%、位列全球第 8 位、僅次于前 7 大外資品牌,21 年熱泵領(lǐng) 域市占率達(dá) 17.42%、位居第二、僅次于行業(yè)龍頭艾默生。

換熱器: 又稱(chēng)熱交換器,主要用于實(shí)現(xiàn)熱泵制冷劑的熱量傳遞。熱泵產(chǎn)品中蒸發(fā)器、冷凝器 均屬于換熱器,按形狀和結(jié)構(gòu)可分為翅片換熱器、板式換熱器等,蒸發(fā)器多使用翅片管 式換熱器,冷凝器通常使用管式換熱器/板式換熱器。 換熱器行業(yè)制造工藝逐漸發(fā)展,單位傳熱面積增加、傳熱效果提升。全球能源目標(biāo) 下,高效換熱器有望應(yīng)用于各種節(jié)能領(lǐng)域。據(jù) Grand View Research 統(tǒng)計(jì),2021 年全球 換熱器市場(chǎng)規(guī)模約為 173.8 億美元、同增約 3%。 2021 年中國(guó)空氣源熱泵用換熱器市場(chǎng)規(guī)模為 26.8 億元,yoy +34.0%。產(chǎn)品細(xì)分來(lái) 看,由于熱泵產(chǎn)品外機(jī)換熱器全部采用翅片換熱器,因此翅片換熱器在換熱器市場(chǎng)中占 比較高、2021 年占比為 60.6%。

從品牌競(jìng)爭(zhēng)格局看,換熱器行業(yè)品牌集中度較低。翅片換熱器多以整機(jī)自配為主, 外購(gòu)需求相對(duì)薄弱,外供品牌包括盾安、常發(fā)等;板式換熱器以外資企業(yè)為主流,如阿 法拉伐、丹佛斯等;微通道換熱器包括三花、丹佛斯、盾安等,同時(shí)三花、盾安不僅布 局換熱器,還在熱泵閥件中占據(jù)龍頭地位,長(zhǎng)期經(jīng)營(yíng)積累較多優(yōu)質(zhì)客戶(hù)資源。

閥件: 閥件在熱泵中主要起到調(diào)節(jié)制冷劑流量的作用,從而使熱泵系統(tǒng)保持在最佳的工況 下運(yùn)行,達(dá)到溫度精準(zhǔn)控制、省電等目的。由于閥件具備可逆性,因此能夠?qū)崿F(xiàn)制冷/制 熱狀態(tài)下流量的自動(dòng)控制。 熱泵用制冷閥件與商用空調(diào)的閥件較為相似,主要包括截止閥、四通換向閥、電子 膨脹閥、熱力膨脹閥、電磁閥與球閥等。其中截止閥、四通換向閥、電子膨脹閥三大產(chǎn) 品需求占比較高、合計(jì)占比超 95%。 從競(jìng)爭(zhēng)格局看,閥件集中度相對(duì)較高,我國(guó)為全球主要閥件制造企業(yè),上市公司三 花智控/盾安環(huán)境分別位居全球制冷閥件市占率第一/第二。對(duì)比國(guó)內(nèi)外品牌的產(chǎn)品線(xiàn), 國(guó)內(nèi)閥件生產(chǎn)商產(chǎn)品布局較全,外資品牌側(cè)重布局電子膨脹閥等高附加值產(chǎn)品。

5. 投資分析

5.1. 熱泵產(chǎn)業(yè)鏈整體迎來(lái)發(fā)展機(jī)遇,短期整機(jī)制造商受益最直接、長(zhǎng)期品牌 商最為受益

空氣源熱泵作為高效、清潔的供暖設(shè)備,較傳統(tǒng)空調(diào)、熱水器等優(yōu)勢(shì)顯著,具有短 期催化+長(zhǎng)期堅(jiān)挺的邏輯,整體有望維持高景氣度。1)短期催化:俄烏沖突下天然氣能 源緊缺,能源價(jià)格高企加速歐洲地區(qū)能源轉(zhuǎn)型。相較于歐洲其他供暖方式,熱泵節(jié)能減 排優(yōu)勢(shì)顯著、且滿(mǎn)足各國(guó)對(duì)能源安全的需求,因此熱泵成為歐洲各國(guó)首選的供暖方式, 并出臺(tái)熱泵補(bǔ)貼政策以解決熱泵前期投入過(guò)高的缺陷。2)長(zhǎng)期:各國(guó)減碳政策壓力下, 加速熱泵部署、明確未來(lái)熱泵增長(zhǎng)目標(biāo),長(zhǎng)期高增長(zhǎng)確定性強(qiáng);在“光伏+熱泵”、新能 源車(chē)熱管理系統(tǒng)、烘干等領(lǐng)域持續(xù)拓寬,熱泵滲透率提升空間較廣闊。

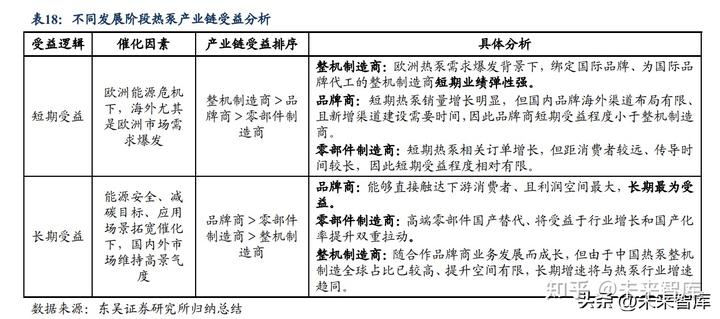

整體看,我國(guó)熱泵行業(yè)將會(huì)受益于全球需求升溫而快速增長(zhǎng)。短期歐洲需求高增拉 動(dòng)熱泵行業(yè)增長(zhǎng),長(zhǎng)期碳中和目標(biāo)帶動(dòng)下國(guó)內(nèi)外熱泵行業(yè)有望維持高景氣行情。受到熱 泵高景氣行情催化,熱泵行業(yè)高增有望持續(xù),為產(chǎn)業(yè)鏈中各環(huán)節(jié)帶來(lái)發(fā)展機(jī)遇、品牌商 及制造商均有望受益。 從熱泵產(chǎn)業(yè)鏈看,產(chǎn)業(yè)鏈不同環(huán)節(jié)受益程度、受益時(shí)間呈現(xiàn)不同特點(diǎn)。1)短期來(lái) 看,我們認(rèn)為產(chǎn)業(yè)鏈?zhǔn)芤娉潭扔筛叩降团判蛞来螢檎麢C(jī)制造商、品牌商、零部件制造商。 歐洲能源安全及轉(zhuǎn)型需求更為緊迫、政策刺激力度較國(guó)內(nèi)更大、熱泵需求主要受歐洲拉 動(dòng),我國(guó)熱泵產(chǎn)業(yè)鏈配備完整、出口代工企業(yè)成本較低,有望直接受益于熱泵需求高增, 而品牌商渠道布局、需求傳導(dǎo)至零部件制造商需要時(shí)間。2)長(zhǎng)期來(lái)看,我們認(rèn)為產(chǎn)業(yè)鏈 受益程度由高到低排序?yàn)槠放粕獭⒘悴考圃焐獭⒄麢C(jī)制造商。熱泵滲透率持續(xù)提升背 景下,具備渠道優(yōu)勢(shì)、直接觸達(dá)消費(fèi)者的品牌商將會(huì)更為受益;部分核心零部件如渦旋 壓縮機(jī)國(guó)產(chǎn)化率不足 20%,核心零部件制造商將受益于行業(yè)增長(zhǎng)和國(guó)產(chǎn)化率提升雙重拉 動(dòng),長(zhǎng)期發(fā)展空間亦較為廣闊;整機(jī)制造商有望攜手品牌客戶(hù)共同成長(zhǎng),但考慮到中國(guó) 熱泵整機(jī)制造占比已達(dá)全球 60%,國(guó)內(nèi)整機(jī)制造商繼續(xù)搶占全球市場(chǎng)份額空間較為有限, 長(zhǎng)期驅(qū)動(dòng)力將主要來(lái)自熱泵行業(yè)的自然增長(zhǎng)。

整機(jī)制造商:短期受益邏輯最明確,長(zhǎng)期綁定合作品牌發(fā)展。①短期:當(dāng)前歐洲熱 泵市場(chǎng)由國(guó)際品牌主導(dǎo),因此為國(guó)際品牌進(jìn)行代工、綁定國(guó)際品牌的整機(jī)制造商將率先 受益于市場(chǎng)擴(kuò)容的機(jī)遇、業(yè)績(jī)彈性較強(qiáng)。熱泵制造商通常采用外銷(xiāo)出口 OEM/ODM 貼牌 代工、內(nèi)銷(xiāo)以自主品牌銷(xiāo)售的模式。短期熱泵需求主要受歐洲拉動(dòng),因此熱泵出口代工 業(yè)務(wù)占比高的公司業(yè)績(jī)彈性更大,如芬尼科技、愛(ài)美泰、華天成、同益科技等。②長(zhǎng)期: 由于我國(guó)代工企業(yè)擴(kuò)產(chǎn)速度較快、成本較低,隨著熱泵需求持續(xù)增長(zhǎng)有望受益于行業(yè)增 長(zhǎng)。在制冷劑要求趨嚴(yán)、歐洲認(rèn)證資質(zhì)嚴(yán)格的背景下,看好國(guó)內(nèi)自身研發(fā)、技術(shù)壁壘較 高、產(chǎn)品品質(zhì)高、合作客戶(hù)資源優(yōu)質(zhì)的企業(yè)能夠分享海外熱泵行業(yè)增長(zhǎng),實(shí)現(xiàn)穩(wěn)健成長(zhǎng), 如芬尼科技。同時(shí)我國(guó)熱泵行業(yè)長(zhǎng)期增長(zhǎng)空間較為廣闊,整機(jī)制造商內(nèi)銷(xiāo)自有品牌或貢 獻(xiàn)第二增長(zhǎng)曲線(xiàn)。

品牌商:短期亦隨熱泵海外需求增長(zhǎng)而受益、但相對(duì)整機(jī)制造商而言彈性較小,長(zhǎng) 期渠道布局為關(guān)鍵、白電龍頭有望突圍。①短期:主要機(jī)會(huì)來(lái)自歐洲市場(chǎng)需求增長(zhǎng),由 于我國(guó)熱泵品牌處于剛起步階段,目前具備品牌出口能力的企業(yè)較少、且主要布局中低 端市場(chǎng),因此短期來(lái)看我國(guó)熱泵品牌商需求有一定增長(zhǎng)、但業(yè)績(jī)彈性相對(duì)整機(jī)制造商較 小。②長(zhǎng)期:海外、國(guó)內(nèi)熱泵行業(yè)空間均較為廣闊,兩者市場(chǎng)布局完善的企業(yè)有望深度 受益。海外方面,在能源安全訴求及碳中和訴求下,熱泵滲透率有望進(jìn)一步提升。隨著 國(guó)內(nèi)熱泵品牌出海,有望打開(kāi)海外市場(chǎng)空間,對(duì)標(biāo)海外龍頭 Carrier、三菱等非歐洲本地 的品牌,為切入歐洲市場(chǎng)一方面積極布局歐洲渠道安裝業(yè)務(wù)、進(jìn)行員工技能培訓(xùn)、組建 專(zhuān)業(yè)安裝團(tuán)隊(duì)為客戶(hù)提供服務(wù),另一方面通過(guò)并購(gòu)當(dāng)?shù)仄放频姆绞匠掷m(xù)擴(kuò)張;國(guó)內(nèi)方面, 伴隨滲透率不斷提升、我國(guó)熱泵市場(chǎng)長(zhǎng)期發(fā)展空間較大,綜合實(shí)力強(qiáng)的品牌有望在競(jìng)爭(zhēng) 中搶占先機(jī)。綜合來(lái)看,我們認(rèn)為美的集團(tuán)、海爾智家、格力電器因資金實(shí)力雄厚、技 術(shù)積累深厚,率先實(shí)現(xiàn)品牌出海,同時(shí)由于三大白內(nèi)銷(xiāo)渠道布局成熟、市占率領(lǐng)先,有 望深度受益于熱泵長(zhǎng)期全球市場(chǎng)需求高增。

零部件制造商:短期間接受益、但傳導(dǎo)周期長(zhǎng),關(guān)注核心零部件長(zhǎng)期國(guó)產(chǎn)替代、龍 頭集中度提升的機(jī)會(huì)。①短期:由于距終端消費(fèi)者較遠(yuǎn)、傳導(dǎo)時(shí)間較長(zhǎng),受益于熱泵全 產(chǎn)業(yè)鏈需求增長(zhǎng),相關(guān)零部件訂單持續(xù)增長(zhǎng)、但短期受益程度相對(duì)整機(jī)制造商及品牌商 較小。②長(zhǎng)期:核心零部件不僅受益于熱泵行業(yè)需求增長(zhǎng),國(guó)產(chǎn)替代帶來(lái)的市占率提升 亦有望推動(dòng)核心零部件制造商業(yè)績(jī)?cè)鲩L(zhǎng),如渦旋壓縮機(jī)國(guó)產(chǎn)替代邏輯下有望迎來(lái)發(fā)展機(jī) 遇、相關(guān)公司主要包括英華特、海立股份等,閥件行業(yè)龍頭三花智控、盾安環(huán)境有望憑 借規(guī)模優(yōu)勢(shì)實(shí)現(xiàn)市占率進(jìn)一步提升。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關(guān)信息,請(qǐng)參閱報(bào)告原文。)

精選報(bào)告來(lái)源:【未來(lái)智庫(kù)】。

下一篇:化工廠生物除臭箱的除臭原理