【美股公司分析】通用電氣注定重回昔日榮光

目前,歐盟天然氣產量下降的速度比預計的要快,正在加速淘汰燃煤發電廠。隨著天然氣取代其他高排放化石燃料的步伐加快,對通用電氣(GE)生

目前,歐盟天然氣產量下降的速度比預計的要快,正在加速淘汰燃煤發電廠。隨著天然氣取代其他高排放化石燃料的步伐加快,對通用電氣(GE)生產的高效聯合循環燃氣輪機的需求將越來越大。

通用電氣:全球領先的燃氣動力技術

隨著天然氣取代其他高排放化石燃料的步伐加快,對通用電氣生產的高效聯合循環燃氣輪機的需求將越來越大。通用電氣是該領域的技術領導者。聯合循環需要蒸汽鍋爐,因此組通用電氣的組合動力也有望從聯合循環燃氣輪機發電中受益。通用電氣電力部門的重大轉變可能會比預期早得多。

截至目前,通用電氣在以色列和巴西以及其他國家 2019 年的安裝項目已階段性告一段落,這些項目可能會為通用電氣提供數十年的服務收入。隨著人們對燃氣輪機的需求不斷增長,以取代老化的燃煤發電站,服務收入有望不斷增長。通用電氣最新的聯合循環燃氣輪機的超高效率,也可能使得替換老化和效率較低的單循環燃氣電廠的需求增加。

通用電氣的可再生能源增長前景

我們對通用電氣提供的信息進行了補充,以展示一些額外的有用細節。

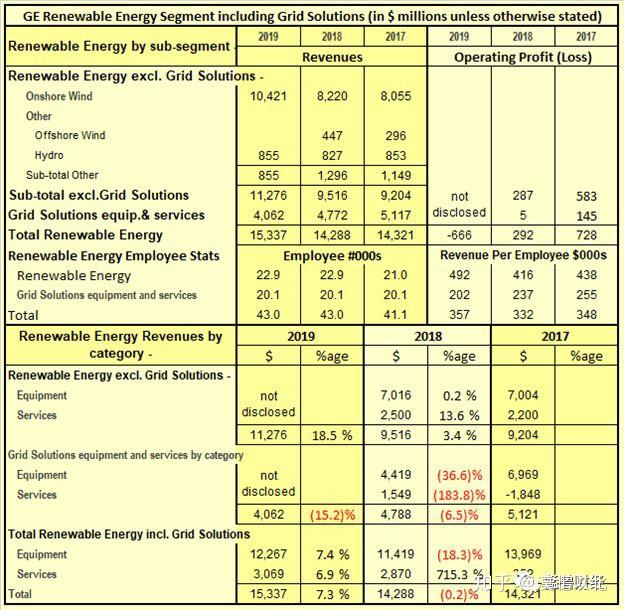

通用電氣將電網解決方案與可再生能源相結合,這可能是適當的。但由于缺乏披露,與以往業績的可比性受到了影響。通過一些回溯,我們發現,2019 年海上風電的收入為零。通用電氣在 2017 年收購了 LM 風電公司,該公司擁有約 9000 名員工,營收微不足道。LM 風電是生產超長葉片的全球領導者,這些葉片與通用電氣的巨型 Haliade-X渦輪機合作使用,目標是海上風電場。因此,這些約 9000 名前 LM 風力發電公司員工,以及參與海上渦輪機的員工,目前幾乎沒有產生任何收入。這是個壞消息。

好消息是,從 2021 年起,可再生能源的效果將有巨大的改善空間,屆時近海風力發電場的供應有望正式啟動。陸上風力發電場也有很多機會,屆時老化和過時的渦輪機和葉片即將被取代。但我們預計,通用電氣海外業務的利潤率將高得多,因為那里將不像在岸市場那樣有那么多競爭產品和競爭者。我們還預計,海上風電場的增長將為 GE Capital 注入新的活力,使其能夠更多地回歸到與 GE 提供的產品相關的項目融資的最初角色。

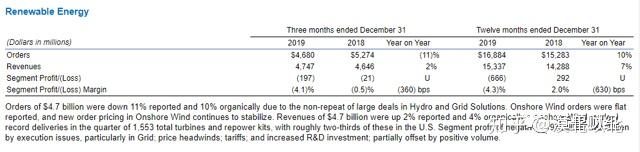

關于2019 財年可再生能源的運營虧損(以下摘錄自通用電氣的收益報告):

- 2018 年第四季度阿爾斯通收購合資公司股權后,不再將損失分配給非控股股東,導致電網、水電和海上風電業務損失增加 3 億美元。

-利潤下降的另一個原因是與項目執行挑戰有關的 2 億美元,主要是遺留合同以及電網的價格壓力和執行挑戰。

當損失轉化為利潤時,不分配少數股權將成為一種優勢。通用電氣首席執行長卡爾普(Larry Culp) 已經意識到,他的員工有必要避免在簽新合同時發現遺留合同中的問題。

通用電氣預計將于 2021 年開始向客戶提供 Haliade-X,正好趕上快速增長的海上風電市場的浪潮。到 2040 年,海上風能的總投資預計將超過 1 萬億美元。

通用電氣將重現昔日輝煌

GE 注定會在電力和可再生能源領域重拾昔日輝煌。不管市場走向如何,股票價格不應該受市場波動的影響而波動。

Data by YCharts

通用電氣股價大致回到了 12 個月前的水平,而標準普爾 500 指數仍比一年前高出約 6%。我認為這是一個意外的機會,可以以適合長期持有的價格購買通用電氣的股票。

不過,盡管新型冠狀病毒導致通用電氣股價下跌,但觀察并等待通用電氣股價可能進一步下跌是明智的。通用電氣在上市前曾高達 11.19 美元,可能是由于 Tisa 評級的變化,但此后跌至略低于 11.00 美元。從長期來看,這可能是一個有吸引力的切入點。

猛獸財經致力于讓每一個不甘心的青年人學會美股投資,體驗在世界上最成熟最合規的市場里做世界頭號公司股東的樂趣和刺激。讓每一個青年人有尊嚴、平等通過美股投資獲得自由。

另外在美股投資這件事上,猛獸總是獨行,牛羊才成群。我們像猛獸一樣關注著全球美股、A 股、港股等股票市場并且為投資人提供專業的財經資訊、金融圈社交、知識問答、線上線下活動等服務。

猛獸財經目前已建立“港美股投資者交流群”。關注猛獸財經公眾號即可“入群”與來自中國及全球各地的港美股投資者一起交流和參加線下活動。