2023-2028年中國熱電聯產行業現狀及發展趨勢預測報告

熱電聯產機組采用“以熱定電”原則,根據熱負荷的需要,確定最佳運行方案,并以滿足所在區域熱負荷的需要為主要目標。電力調度部門在制

熱電聯產機組采用“以熱定電”原則,根據熱負荷的需要,確定最佳運行方案,并以滿足所在區域熱負荷的需要為主要目標。電力調度部門在制定電力調度曲線時,將充分考慮供熱負荷曲線和節能因素,不以電量指標或機組利用小時限制熱電聯產機組對外供熱。因此熱電聯產服務于公用事業,為大中城市和工業園區等提供電、熱、冷等能源產品,與常規燃煤火電機組不同。

熱電聯產可以做到熱能分梯次利用,使能源消費更趨于合理。熱電聯產的生產工藝對能源的利用效率遠高于傳統火電,熱效率可以提高到 80%,是國內外公認的節能減排有效措施。

①我國熱電聯產的發展概況

我國從第一個五年計劃開始進行大規模工業建設,在一些工業區內建設區域熱電廠。當時主要有前蘇聯援建的武漢青山熱電廠、洛陽熱電廠、富拉爾基熱電廠等。

1981 年以后,中央從節約能源和保護環境出發,加大發展熱電聯產的力度,熱電聯產又以較快的速度發展起來。1989 年,國家計委印發《關于鼓勵發展小型熱電聯產和嚴格限制凝汽式小火電建設的若干規定》的通知,鼓勵小型熱電聯產機組的建設和改造,并嚴格限制小火電的建設。

國家先后于 1997-2000 年出臺了《21 世紀議程》《中華人民共和國節約能源法》和《中華人民共和國大氣污染防治法》,將節約資源作為我國的基本國策。國家將實施節約與開發并舉、把節約放在首位的能源發展戰略。在發展經濟的同時還要保護和改善環境,防治大氣污染,保障公眾健康,推進生態文明建設,促進經濟社會可持續發展。

2000 年,國家計委、國家經貿委、建設部、環保總局聯合下發的指導熱電聯產發展綱領性文件《關于發展熱電聯產的規定》(計基礎[2000]1268 號),對熱電聯產的技術指標、審批權限、管理辦法、與電網的關系進行規定。2014 年 11 月國務院發布《關于發布政府核準的投資項目目錄(2014 年本)的通知》(國發[2014]53 號),將熱電站的核準下放至地方政府,其中抽凝式燃煤熱電項目由省級政府在國家依據總量控制制定的建設規劃內核準。上述核準權的下放對于推廣熱電聯產起到了積極的推動作用。

2014 年 9 月,國家發展改革委、國家環保部、國家能源局發布《煤電節能減排升級與改造行動計劃(2014—2020 年)》《西部地區鼓勵類產業目錄》《大氣污染防治行動計劃》等文件中,均提出鼓勵發展熱電聯產機組。

在上述政策的推動下,我國熱電裝機占火電裝機比重從 2009 年底的 20%上升至2015 年底的 33%(數據來源:北極星電力網)。

2015 年 5 月,國家能源局印發的《煤炭清潔高效利用行動計劃(2015-2020 年)》中提出,到 2020 年,淘汰落后燃煤鍋爐 60 萬蒸噸,京津冀、長三角、珠三角等重點區域的燃煤鍋爐設施,基本完成天然氣、熱電聯供、潔凈優質煤炭產品等替代。

2016 年 4 月,國家發展改革委員會、國家能源局、財政部、住房城鄉建設部、環境保護部聯合印發的《熱電聯產管理辦法》(發改能源[2016]617 號)提出,熱電聯產發展應遵循“統一規劃、以熱定電、立足存量、結構優化、提高能效、環保優先”的原則,力爭實現北方大中型以上城市熱電聯產集中供熱率達到 60%以上,20 萬人口以上縣城熱電聯產全覆蓋。

2016 年 11 月,國務院印發的《“十三五”生態環境保護規劃》(國發〔2016〕65號)提出,加快純凝(只發電不供熱)發電機組供熱改造,鼓勵熱電聯產機組替代燃煤小鍋爐,推進城市集中供熱。

2016 年 12 月,國務院印發的《“十三五”節能減排綜合工作方案》(國發〔2016〕74 號)提出,發展熱電聯產和集中供熱,利用城市和工業園區周邊現有熱電聯產機組、純凝發電機組及低品位余熱實施供熱改造,淘汰供熱供氣范圍內的燃煤鍋爐。

2019 年 11 月,國家發展改革委員會發布《產業結構調整指導目錄(2019 年本)》(發改委令 2019 年第 29 號),鼓勵采用背壓(抽背)型熱電聯產、熱電冷多聯產、30萬千瓦及以上超臨界熱電聯產機組。

2021 年 2 月,國家能源局在《關于因地制宜做好可再生能源供暖相關工作的通知》中提到,有序發展生物質熱電聯產,因地制宜加快生物質發電向熱電聯產轉型升級。2021 年 2 月,國家發展改革委員會在《關于推進電力源網荷一體化和多能互補發展的指導意見》(發改能源規[2021]280 號)中提到,結合清潔取暖和清潔能源消納工作開展市(縣)級源網荷儲一體化示范,研究熱電聯產機組、新能源電站、靈活運行電熱負荷一體化運營方案。

②熱電聯產的優勢

熱電聯產有多種形式,但總體上都是基于發電與供熱的能源階梯利用系統。通過電力生產同時輸出熱,用于供暖或工業用汽,熱電聯產通常可使 75-80%的化石燃料轉化為有效能量,現代化的熱電聯產機組效率最高可達到 90%以上。由于熱電機組往往靠近用戶端,因此輸電的線損、網損會降低,屬于分布式能源點。具體優勢如下:

A.提高發電效率

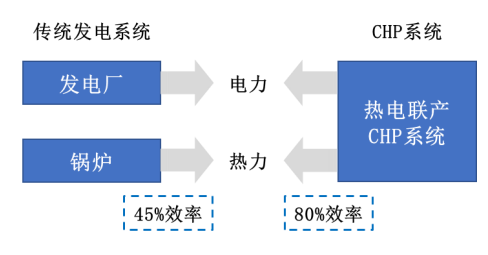

火電廠三大主機中,鍋爐的效率最高已達到 94.8%,汽輪機相對有效效率達到 90%,而發電機的效率接近 99%,這三大主機總效率約可達到 85%。但由于常規火電廠發電時存在必不可少的冷源損失,效率僅能達到 41%-45%,造成能源的浪費。

熱電聯產可以做到高品質熱能用于發電,中品質熱能用于工業生產,低品質熱能用于供暖,熱能分梯次利用,使能源消費更趨于合理,熱效率可以提高到 80%。

B.優化城市環境

目前我國城市供民用、商用、工業用熱采用單一供熱鍋爐的比重仍很大,這些鍋爐一般為小容量、低參數、高排放、環保設施等級低,而且設置分布面廣,不易監控。尤其北方城市冬季采暖期,城市空氣質量惡化及 PM2.5 超標等問題凸顯,對環境危害極大。

由于熱電聯產熱效率高,節約能源,在對外供應相同電能和熱能時,可以減少燃煤量,從而減少排放,減輕大氣污染。推廣熱電聯產已成為解決小鍋爐布局分散、不易監控、污染嚴重等問題的重要手段。

C.節約城市用地

工業企業中布局分散的鍋爐房連同煤場、灰場要占用比較大的面積,對于城市日益緊缺的土地資源,擴建供熱發電鍋爐的土地需求難以滿足。熱電聯產集中供熱建成后,原有的鍋爐房和煤場、灰場可移做他用,為城市建設節約土地。

D.減少輸配電耗損

多數熱電廠建設在電力網絡的用戶端,更加靠近電和熱用戶,屬于電力網絡中的分布式電源點。因此熱電廠的建設對維護國家電力系統安全經濟運行以及減少輸配電損耗發揮著重要作用。

③我國發展熱電聯產的必要性

長期以來我國能源結構以煤炭為主,伴隨發電產生大量二氧化硫和氮氧化物等污染物,使得環境污染問題日益加劇。尤其是自備電廠和小鍋爐的大量建設更造成能源利用效率低下,資源嚴重浪費。

熱電聯產具有節約能源、改善環境、提高供熱質量、增加電力供應等綜合效益。熱電廠的建設是城市治理大氣污染、提高能源利用率、集中供熱以及工業用汽的重要組成部分,屬于公共基礎設施。因此,發展熱電聯產是解決我國環境污染、霧霾嚴重問題的重要措施。

④我國熱電聯產行業發展前景

近年來,我國政府越來越重視發展熱電聯產節能業務。2000 年,由國家計委、環保總局等聯合下發了指導我國熱電聯產發展的綱領性文件:《關于發展熱電聯產的規定》(計基礎[2000]1268 號)。2007 年修訂的《中華人民共和國節約能源法》,也明確鼓勵發展熱電聯產。

根據國家發改委能源局編制的《2010 年熱電聯產發展規劃及 2020 年遠景發展目標》,預計到 2020 年熱電聯產將占全國發電裝機容量的 22%,在火電機組中的比例為37%左右。根據上述規劃,2010 年-2020 年期間,全國每年增加熱電聯產機組容量 900萬千瓦,年增加節能能力約 800 萬噸標準煤,我國熱電聯產節能業務具有廣闊的發展空間。

2017 年 1 月,由發改委、國家能源局聯合印發《能源發展“十三五”規劃》以及《可再生能源發展“十三五”規劃》。規劃提到加大既有的熱電聯產機組、煤電機組靈活性改造力度,深入推進煤電超低排放和節能改造。在做好環保、選址及社會穩定風險評估的前提下,在具備條件的大中城市穩步推進生活垃圾焚燒發電項目建設。鼓勵建設垃圾焚燒熱電聯產項目。加快應用現代垃圾焚燒處理及污染防治技術,提高垃圾焚燒發電環保水平。上述規劃不僅提高了對熱電聯產企業的環保要求,更提高了熱電聯產行業的準入門檻,極大地推動了我國熱電聯產項目的結構化升級,促進了垃圾焚燒熱電聯產項目發展。

除了國家與地方政策推動熱電聯產發展,工業、人口、城市化發展帶動社會用電、用熱需求增長也推動熱電聯產發展。2015-2020 年中國電力、熱力生產和供應業營業收入持續增長。2020 年,隨著國內經濟穩定,社會用電、用熱穩定恢復。2020 年中國電力、熱力生產和供應業營業收入達 6.85 萬億元,同比增長 1.7%,社會用電、用熱需求增長。

隨著能源市場的不斷變革,商用熱電聯產系統因靈活的解決方案受到許多終端用戶如公共事業單位和政府的青睞。除此之外,現代化電網建設步伐加快對電網彈性需求越來越高,也推動了熱電聯產系統的部署。

第一章 2022年中國熱電聯產行業發展環境分析

第一節 中國經濟環境分析

一、宏觀經濟運行情況

1、gdp歷史變動軌跡分析

2、固定資產投資歷史變動軌跡分析

二、2023-2028年中國經濟發展預測分析

第二節 熱電聯產行業相關政策

一、國家“十四五”產業政策

二、其他相關政策(標準、技術)

第三節 2022年中國熱電聯產行業發展社會環境分析

第二章 熱電聯產行業發展概述

第一節 行業界定

一、熱電聯產行業定義及分類

二、熱電聯產行業經濟特性

三、熱電聯產產業鏈模型介紹及熱電聯產產業鏈圖分析

第二節 熱電聯產行業發展成熟度

一、熱電聯產行業發展周期分析

二、與國外市場成熟度對比

第三節 熱電聯產行業相關產業動態

第三章 2022年世界熱電聯產行業市場運行形勢分析

第一節 世界熱電聯產行業市場運行環境分析

第二節 世界熱電聯產行業市場發展情況分析

一、世界熱電聯產行業市場供需分析

二、世界熱電聯產行業市場規模分析

三、世界熱電聯產行業主要國家發展情況分析

第三節 世界熱電聯產行業重點企業分析

第四節 2023-2028年世界熱電聯產行業市場規模趨勢預測分析

第四章 中國熱電聯產行業發展分析

第一節 2022年中國熱電聯產行業發展狀況

一、2022年熱電聯產行業發展狀況分析

二、2022年中國熱電聯產行業發展動態

三、2022年我國熱電聯產行業發展熱點

第二節 2022年中國熱電聯產行業市場供需狀況

一、2021-2022年中國熱電聯產行業供給分析

二、2021-2022年中國熱電聯產行業市場需求分析

三、2021-2022年中國熱電聯產行業市場規模分析

第五章 2021-2022年中國熱電聯產行業(所屬行業)主要數據監測分析

第一節 2021-2022年中國熱電聯產行業(所屬行業)總體數據分析

一、2021年中國熱電聯產行業(所屬行業)全部企業數據分析

二、2021年中國熱電聯產行業(所屬行業)全部企業數據分析

三、2022年中國熱電聯產行業(所屬行業)全部企業數據分析

第二節 2021-2022年中國熱電聯產行業(所屬行業)不同規模企業數據分析

一、2021年中國熱電聯產行業(所屬行業)不同規模企業數據分析

二、2021年中國熱電聯產行業(所屬行業)不同規模企業數據分析

三、2022年中國熱電聯產行業(所屬行業)不同規模企業數據分析

第三節 2021-2022年中國熱電聯產行業(所屬行業)不同所有制企業數據分析

一、2021年中國熱電聯產行業(所屬行業)不同所有制企業數據分析

二、2021年中國熱電聯產行業(所屬行業)不同所有制企業數據分析

三、2022年中國熱電聯產行業(所屬行業)不同所有制企業數據分析

第六章 2022年中國熱電聯產行業競爭格局分析

第一節 行業競爭結構分析

一、國內企業競爭格局

二、國外企業市場份額

三、行業企業區域分布

第二節 中國熱電聯產行業競爭五力模型

一、現有企業間競爭

二、潛在進入者分析

三、替代品威脅分析

四、供應商議價能力

五、客戶議價能力

第三節 2022年中國熱電聯產行業swot模型分析

一、優勢

二、劣勢

三、機會

四、威脅

第七章 2022年熱電聯產行業優勢企業競爭力分析

第一節 企業一

一、公司基本情況分析

二、公司經營范圍分析

三、公司經營情況分析

第二節 企業二

一、公司基本情況分析

二、公司經營范圍分析

三、公司經營情況分析

第三節 企業三

一、公司基本情況分析

二、公司經營范圍分析

三、公司經營情況分析

第四節 企業四

一、公司基本情況分析

二、公司經營范圍分析

三、公司經營情況分析

第五節 企業五

一、公司基本情況分析

二、公司經營范圍分析

三、公司經營情況分析

第六節 企業六

一、公司基本情況分析

二、公司經營范圍分析

三、公司經營情況分析

第七節 企業七

一、公司基本情況分析

二、公司經營范圍分析

三、公司經營情況分析

第八節 企業八

一、公司基本情況分析

二、公司經營范圍分析

三、公司經營情況分析

第八章 2021-2022年中國熱電聯產行業上下游分析及其影響

第一節 2022年中國熱電聯產行業上游發展及影響分析

一、2022年中國熱電聯產行業上游運行現狀分析

二、上游對熱電聯產行業產生的影響分析

第二節 2022年中國熱電聯產行業下游發展及影響分析

一、2022年中國熱電聯產行業下游運行現狀分析

二、下游對熱電聯產行業產生的影響分析

第九章 2023-2028年熱電聯產行業發展及投資前景預測分析

第一節 2023-2028年熱電聯產行業市場規模預測分析

第二節 2023-2028年熱電聯產行業供需預測分析

第三節 2023-2028年我國熱電聯產行業投資環境分析

第四節 2023-2028年我國熱電聯產行業前景展望分析

第五節 2023-2028年我國熱電聯產行業盈利能力預測

第十章 2023-2028年中國熱電聯產行業投資風險分析

第一節 2023-2028年中國熱電聯產行業投資金額分析

第二節 近年來中國熱電聯產行業主要投資項目分析

第三節 2023-2028年中國熱電聯產行業投資周期分析

第四節 2023-2028年中國熱電聯產行業投資風險分析

一、政策和體制風險

二、技術發展風險

三、市場競爭風險

四、進入退出風險

五、經營管理風險

第十一章 2023-2028年中國熱電聯產行業發展策略及投資建議分析

第一節 熱電聯產行業發展策略分析

第二節 熱電聯產行業市場的重點客戶戰略實施

一、實施重點客戶戰略的必要性

二、合理確立重點客戶

三、對重點客戶的營銷策略

四、強化重點客戶的管理

五、實施重點客戶戰略要重點解決的問題

第三節 2023-2028年中國熱電聯產行業發展建議

第四節 2023-2028年中國熱電聯產行業投資建議

圖表目錄

圖表:熱電聯產產業鏈分析

圖表:國際熱電聯產市場規模

圖表:國際熱電聯產生命周期

圖表:中國gdp增長情況

圖表:中國cpi增長情況

圖表:中國人口數及其構成

圖表:中國工業增加值及其增長速度

圖表:中國城鎮居民可支配收入情況

圖表:2021-2022年中國熱電聯產市場規模

圖表:2021-2022年中國熱電聯產產值

圖表:2021-2022年中國熱電聯產供應情況

圖表:2021-2022年中國熱電聯產需求情況

圖表:2023-2028年中國熱電聯產市場規模預測

圖表:2023-2028年中國熱電聯產供應情況預測

圖表:2023-2028年中國熱電聯產需求情況預測