甲醇延續(xù)供過于求,重心下移震蕩運行丨2019甲醇期貨年報

作者:胡欣,一德期貨產業(yè)投研部分析師(投資咨詢資格證號:Z0012133)發(fā)布報告時間:2018年12月17日內容摘要上下游利潤分化;供給顯著增加,需求

作者:胡欣,一德期貨產業(yè)投研部分析師(投資咨詢資格證號:Z0012133)

發(fā)布報告時間:2018年12月17日

內容摘要

- 上下游利潤分化;

- 供給顯著增加,需求無亮點;

- 終端需求存替代威脅;

- 價格重心預計下移。

核心觀點

- 從長期來看,高利潤行業(yè)將吸引新的產能進入,低利潤行業(yè)將尋找低成本原料替代或者選擇退出。上下游利潤分化是不可持續(xù)的,利潤在產業(yè)鏈間的重新分配必然會在市場規(guī)律下自行發(fā)生。

- 供給顯著增加,需求無亮點。一方面是甲醇新增產能較多,環(huán)保限產不及預期,伊朗進口甲醇年底沖擊沿海市場;另一方面是需求大幅回落,LNG儲備充足,甲醇燃料需求不及預期,受利潤影響烯烴裝置開工偏低,剛性需求不足。

- 如果我們以0.5作為甲醇燃料與LNG的替代邊際值,那么相比2017年,這種替代轉化的出現推遲了大概半個月時間。短期看影響不大,但長期看乙烯價格決定了MTO的成本上限。

- 2019年甲醇供給端關注國內外新產能釋放,特別是伊朗甲醇對我國沿海地區(qū)的影響;需求端關注乙烯對MTO替代的經濟性,PP新產能對烯烴行業(yè)利潤的壓制以及烯烴新產能的落地情況;甲醇整體大概率延續(xù)供過于求,全年價格重心預計有所下移。考慮到上游煤炭后期進入需求淡季,下游終端品之一的PP則將面臨著新一輪的產能釋放,因此成本下限和利潤上限均有下移可能,預估運行區(qū)間在2100-3100元/噸。

- 甲醇價格低位,存在成本支撐,中期需求恢復預期,關注05和09合約中線級別反彈。

- 跨期方面,累庫問題解決前,進行反套操作;若去庫+基差走強,可選擇價差低位進行正套操作。

- 跨品種方面,PP-MA利潤中線仍是逢高做空操作,MA-ZC利潤中線可以嘗試逢低做多操作。

行情回顧

(1)淡季走強旺季暴跌,價格走法云波詭譎

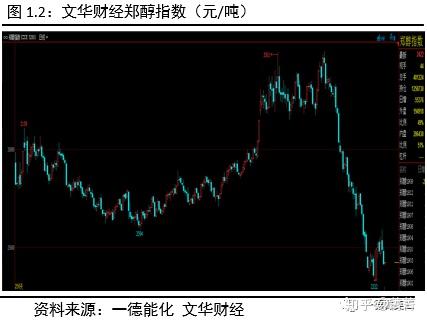

2018年,甲醇價格重心較2017年抬升,整體呈現先揚后抑走勢。1-3月延續(xù)了傳統淡季行情,甲醇期現價格從年初高位回落至年內第一個低點。4月份開始,甲醇開始演繹今年獨有的“預期差”行情,先是在季節(jié)性偏弱的4-5月份進行了軟逼倉,6-7月份略有回調后,8月份再度大幅拉漲,9-10月于年內高位震蕩運行,10月中旬后迅速拐頭大幅下跌至年內新低,走法可謂是云波詭譎。

究其原因,3-4月份受國外裝置集中檢修和國內環(huán)保高壓政策影響,加之甲醇持續(xù)低庫存運行,05合約于4月份開始從一個偏弱的經驗性預期轉變成了現實基差修復的強勢行情,因此出現了“預期差”。8-9月份,市場基于2017年經驗,大量囤積現貨以期待冬季高價銷售,因此大幅推漲價格,提前透支了四季度的旺季預期。然而,甲醇全年高價格沉重打擊了MTO行業(yè)利潤,10月中旬浙江興興停車,又適逢國際原油價格大幅回落,乙烯價格大降替代甲醇需求,伊朗新產能投產且受到美國制裁,對華銷售大幅增加且不斷刷新低價,因此整個市場供需預期出現逆轉,甲醇拐頭暴跌。

(2)上游下游利潤分化,中游利潤略具特點

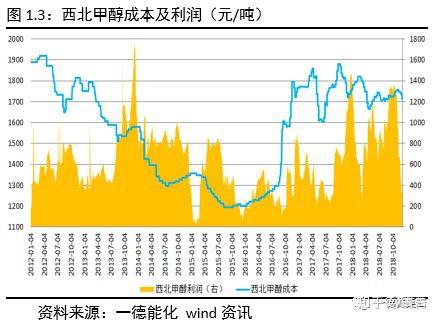

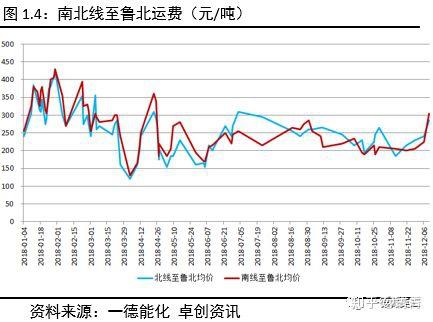

① 上游生產利潤高位,全年運費價格穩(wěn)定

2018年甲醇生產成本和生產利潤均居于歷史高位水平,一方面煤炭供給側改革紅利使得甲醇原料成本居高不下,另一方面甲醇長時間供需偏緊促使利潤不斷走高。

運費方面,全年情況大體穩(wěn)定,冬季運費較高,大體在250-450區(qū)間,其他季節(jié)運費在100-300區(qū)間。

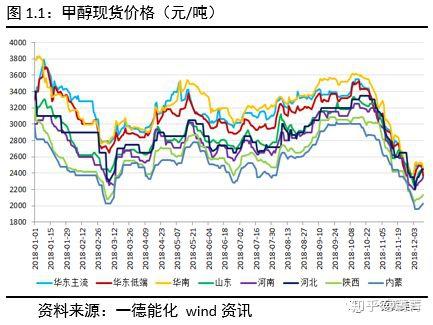

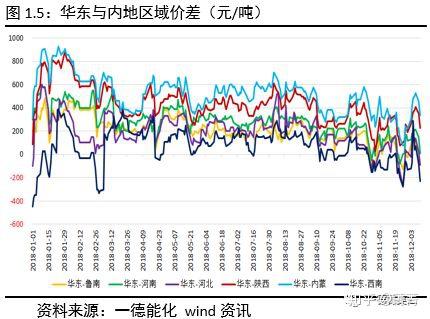

② 國內區(qū)域價差收窄,進口轉口冰火兩重

國內貿易方面,2018年華東與內地區(qū)域價差呈現逐漸收窄的趨勢。年初以來,中美貿易摩擦導致人民幣貶值,進口成本大幅提升,華東甲醇估值高于內地,區(qū)域價差較大;四季度隨著MTO裝置降負荷以及伊朗的進口大增,華東地區(qū)供需格局逆轉,逐漸成為甲醇價格洼地,導致區(qū)域價差顯著收窄,曾一度出現華東與內地套利窗口關閉的局面。

進口貿易方面,今年除1-2月、4-5月份、11月至今外,全年有一半以上的時間,甲醇進口處于利潤倒掛狀態(tài),主要是受國際甲醇價格持續(xù)高位和人民幣貶值影響。11月以來,受伊朗甲醇低價沖擊影響,國際甲醇價格積極下調,目前進口利潤恢復順掛,且居于年內高位水平。

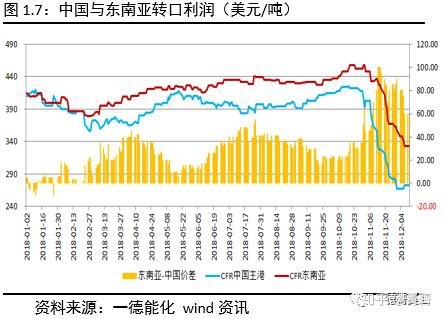

轉口貿易方面,今年東南亞甲醇價格持續(xù)高位,一方面是被印尼等國家生物柴油的旺盛需求所拉高,另一方面是由于馬油等東南亞甲醇裝置全年開工不穩(wěn)定導致供給不足,需要外采補充。總體看,全年中國至東南亞區(qū)間套利窗口持續(xù)敞開,這也直接導致今年我國轉口貿易量顯著提升。11月以來,中國到岸價大跌,東南亞受生物柴油需求支撐相對堅挺,轉口利潤達至年內最高水平。

③ 烯烴利潤全年不佳,傳統利潤略有亮點

烯烴方面,2018年總體利潤水平低于往年。與去年相比,2017年前三季度的盈利可以幫助企業(yè)承受四季度因甲醇價格走高帶來的較大虧損,但2018年烯烴企業(yè)全年處于一個低利潤或負利潤的狀態(tài),因而也無力承受四季度更高的甲醇價格,其具體表現為全年負荷或開工水平偏低。

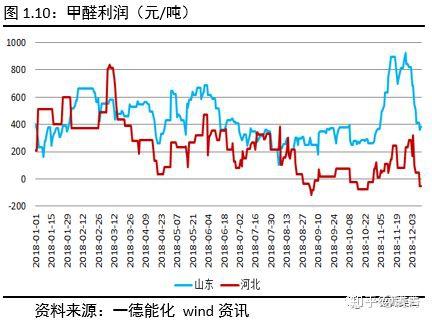

傳統需求方面,甲醛受環(huán)保嚴查影響開工不足,反而導致利潤上升至近年的一個高位水平;二甲醚也有相似的境遇,摻混行業(yè)基本被禁,華東走高端氣霧劑路線,內地走低端發(fā)泡劑路線,因此利潤水平相差較大;醋酸今年利潤極其豐厚,遠超往年水平,主要是受下游PTA行業(yè)旺盛需求帶動,盡管近期利潤出現顯著回落,但仍是甲醇眾多下游利潤排名中的佼佼者;MTBE利潤較往年出現較大的降幅,一方面乙醇汽油的推廣、新的國六標準和環(huán)保安檢對其需求的限制較多,另一方面稅改后調和料需按汽油類征稅大幅增加財務成本,此外還有不少新產能等待上馬。

以下利潤均為噸甲醇利潤。

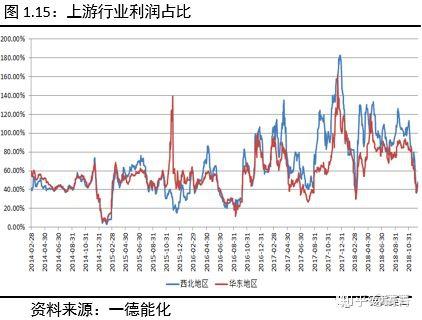

④ 上游利潤占比過高,利潤重配必然發(fā)生

縱觀甲醇上下游產業(yè)鏈,2018年甲醇生產利潤率長期居于40%以上,最高甚至超過80%;而下游烯烴利潤率,最高僅為20%左右,且長期是居于+10%區(qū)間。可見,上下游利潤率水平差距很大,上游企業(yè)利潤占比遠高于下游企業(yè)。

從長期來看,高利潤行業(yè)將吸引新的產能進入,低利潤行業(yè)將尋找低成本原料替代或者選擇退出。但無論哪個環(huán)節(jié)的平衡被打破,都將會引起產業(yè)鏈中商品價格的劇烈變化。因此,長期的上下游利潤分化是不可持續(xù)的,利潤在產業(yè)鏈間的重新分配必然會在市場規(guī)律下自行發(fā)生。

基本面預判

(1)甲醇供給量顯著上升

① 國內外產能穩(wěn)步增加

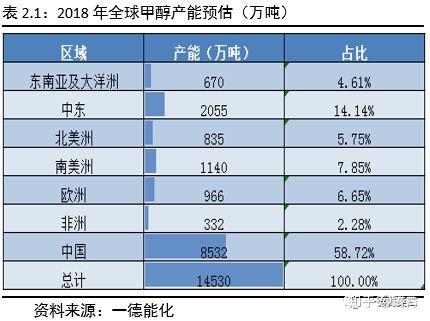

2018年全球甲醇預估產能將達到14530萬噸,主產區(qū)主要是中國、中東、南北美洲。目前,中國產能占全球總產能接近60%,中東產能占比接近15%,東南亞及大洋洲占比接近5%,這些地區(qū)對中國甲醇供應數量的預期影響很大。今年顯著增產的地區(qū)是中國、伊朗和美國。

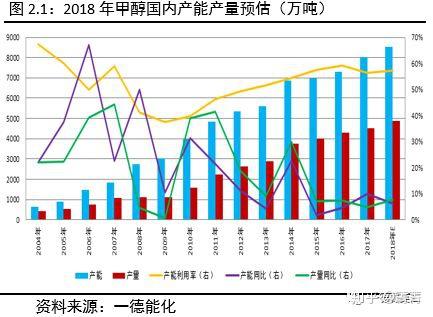

2018年,預計國內甲醇總產能8532萬噸,產能增速6.21%,產能利用率57.22%。總體看,2018年甲醇產能產量繼續(xù)增加,增速及利用率趨于穩(wěn)定。

② 國內新增較多,開工高于往年

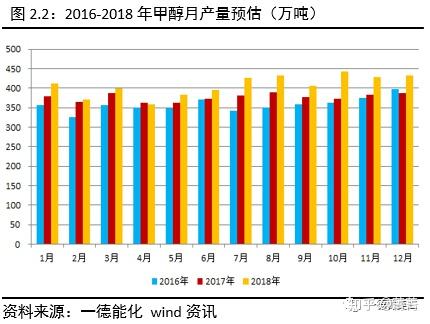

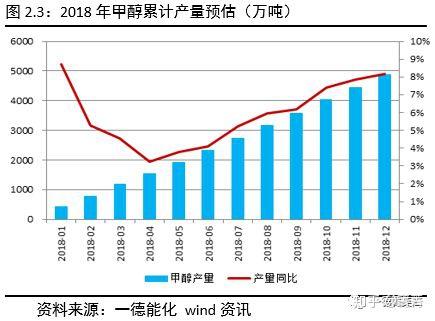

2018年預計我國國內精甲醇產量為4883萬噸,同比增長8.19%,相比2017年4.90%的增速顯著提高。此外,累計同比于4月份達到年內最低的3.24%,隨后持續(xù)穩(wěn)定回升,說明新增產量貢獻主要集中在后三個季度。

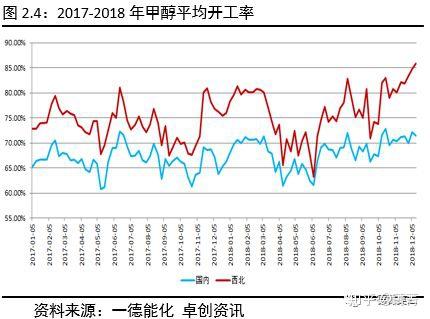

開工率方面,2018年國內甲醇平均開工率68.37%,高于2017年國內平均開工率66.60%,西北甲醇平均開工率76.56%,高于2017年西北平均開工率73.84%,整體看開工顯著高于去年水平。一方面,今年國內甲醇生產利潤高于往年,生產企業(yè)有維持高開工的意愿;另一方面,今年冬季環(huán)保限產水平不及預期,大部分焦化企業(yè)四季度正常運行,天然氣制甲醇企業(yè)限氣力度也不及往年。

2018年我國新增甲醇產能530萬噸左右,除新能鳳凰三期20萬噸、新疆國泰新華20萬噸、中煤榆林20萬噸甲醇無明確下游去向外,其他裝置在未來均有配套下游設備的規(guī)劃,但目前僅延安能化下游60萬噸MTO裝置投產運行,其他皆處于外賣甲醇狀態(tài),因此整體看新增產能對2018年國內產量增加貢獻很大。

③ 進口下降出口增加,伊朗投產年末來襲

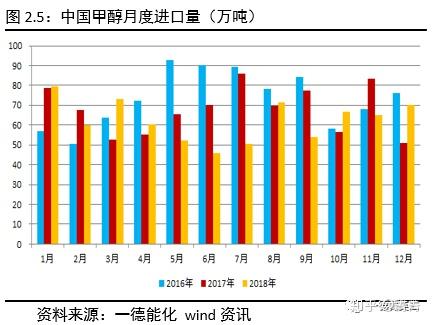

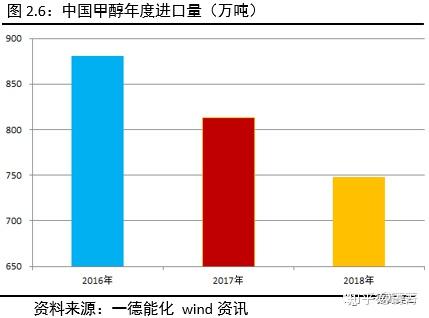

進口方面,2018年我國甲醇進口總量748萬噸,同比下降8.01%。從月度數據上看,5-7月份進口量較少,一方面是外圍裝置檢修減少了有效供給,另一方面進口持續(xù)倒掛也大大降低了貿易商采購的積極性。從年度數據上看,2016-2018年進口甲醇量持續(xù)下降,但與此同時國外供給和國內需求均是增加的,那么進口量下降的原因既可能是國內供給增加擠出了進口,又可能是國外需求增加減少了甲醇的流入,目前來看兩個原因兼而有之。

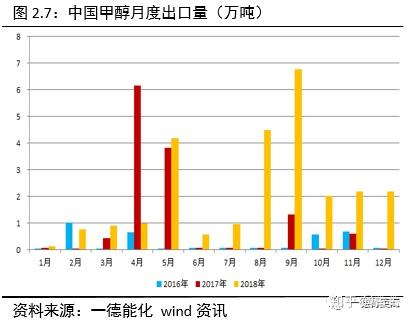

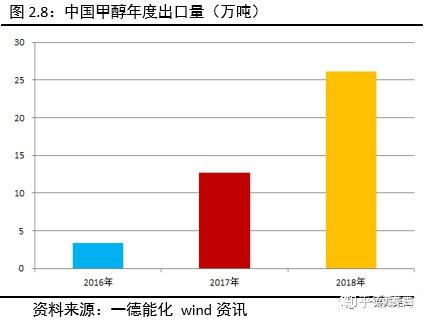

出口方面,2018年我國甲醇出口總量26萬噸,同比增長106.08%。今年出口量上升主要得益于東南亞生物柴油廠家對甲醇需求增加,持續(xù)的中國至東南亞貿易價差使得轉口貿易不斷,但受外圍廠家體量限制,甲醇外需實際總量有限,對國內市場影響不大。

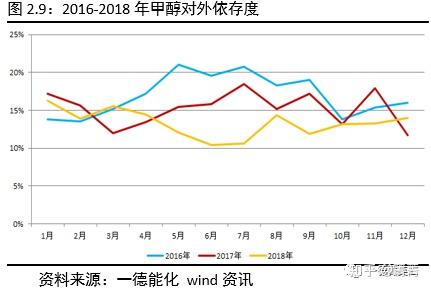

2016-2018年,甲醇對外依存度從2016年的均值17%,下降到2017年的15%,再下降到2018年的13%,呈現穩(wěn)定的逐年下降趨勢。其主要原因是近幾年我國甲醇產能不斷釋放,很多地區(qū)已做到自給自足,無需外采補充。此外,后期一體化裝置投產增加,而傳統的甲醛、二甲醚等外采行業(yè)需求占比下降。

2018年國外新投產裝置主要有兩套,一套是美國OCI與三井合資的裝置,產能在175萬噸;另一套是伊朗Marjan裝置,產能165萬噸。美國新裝置投產后,減少了從南美進口甲醇額度,而這部分被擠出的甲醇轉而流向歐洲和中國地區(qū)。伊朗是我國最大的甲醇進口來源國,進口量一般都超過總量的30%,四季度隨著美國制裁伊朗進程的加快,伊朗的對華輸出量顯著增加,價格也不斷刷新低點。伊朗Marjan于8月下旬投產,10月下旬首次來華試貨,11月起穩(wěn)定對華銷售,預計每月可新增10萬噸甲醇供應量,對甲醇進口市場沖擊顯著。

(2)多數下游開工下降,需求未見亮點

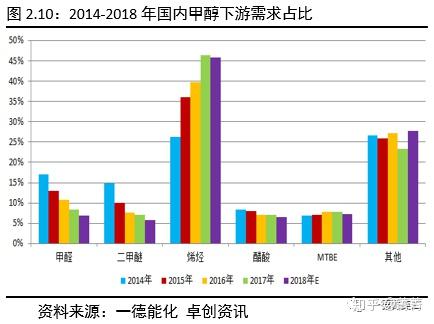

2018年甲醇下游需求占比相比2017年變化不大。烯烴需求占比46%,雖略低于去年水平,但在甲醇各下游中仍占據主導地位。甲醛、二甲醚、醋酸、MTBE等傳統需求占比在5%~8%之間,較去年繼續(xù)回落。此外,醇醚燃料、甲醇汽油、甲醇制氫等能源下游具體占比不詳,但預計總和在20%左右,較去年進一步增加。也就是說,烯烴、甲醛、二甲醚、醋酸、MTBE、能源六大下游板塊目前總占比超過九成,基本可以代表整個甲醇下游需求情況。預計未來傳統需求占比將繼續(xù)下降,烯烴、能源等需求占比仍將上升。

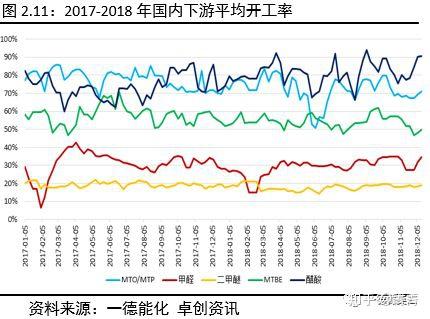

2018年,烯烴、甲醛、二甲醚、MTBE、醋酸年均開工率分別為72.05%、29.10%、17.92%、54.08%、81.27%,相比于2017年77.42%、30.84%、19.29%、57.63%、73.74%的水平,除醋酸大幅上漲外,其他均有所回落。烯烴主要受高原料成本和低利潤率的制約,醋酸主要得益于PTA行業(yè)的旺盛需求,其他主要受環(huán)保安檢限產因素的影響。

目前我國煤/甲醇制烯烴總產能為1335萬噸,涉及甲醇理論需求4000多萬噸。其中大部分為一體化裝置,對市場邊際影響不大,目前長期正常運行且外采甲醇的裝置有9套(不包含常州富德),涉及甲醇年外采1270萬噸。2018年已投產烯烴裝置僅一套——延安能化,60萬噸烯烴產能配套180萬噸甲醇裝置。

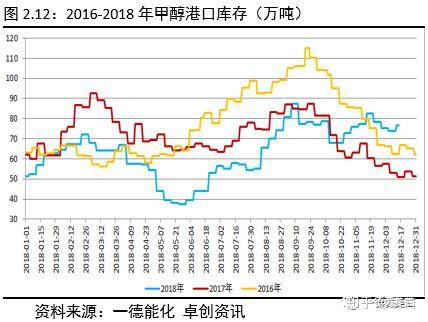

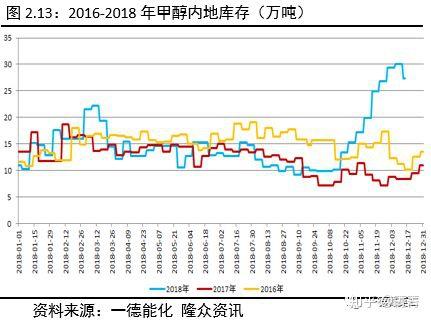

(3)庫存周期前移,等待去庫改善

2018年4-10月份,無論港口庫存還是內地庫存皆處于近三年歷史低位水平,這也是造成該段時間甲醇價格大漲的主要驅動力之一。10月份以后,港口和內地同時出現累庫狀況,目前港口和內地庫存均處于近三年的高位水平。究其原因,一方面是甲醇新增產能較多,環(huán)保限產不及預期,伊朗進口甲醇年底沖擊沿海市場;另一方面是需求大幅回落,LNG儲備充足,甲醇燃料需求不及預期,受利潤影響烯烴裝置開工偏低,剛性需求不足。

從庫存周期角度看,以往年份一季度的被動增庫存,二季度的主動去庫存,三季度的主動增庫存,四季度的被動去庫存。目前,甲醇處于被動增庫和主動去庫階段,相當于把以往一、二季度的情況前移到了現在。隨著庫存周期的繼續(xù)推進,當主動去庫進入末期或者市場進入被動去庫階段后,甲醇的市場境況就會得到恢復和改善。

(4)全年略顯供過于求

2018年,我國甲醇供給總量5631萬噸,較2017年供給總量增長5.72%。具體數據參考下表:

綜上所述,我們得出2018年甲醇供需平衡。2018年,我國甲醇消費量預估總計5591.34萬噸,全年供需盈余39.39萬噸,整體略顯供過于求。單月統計中,3月、4月、5月、7月、9月存供需缺口,其他月份皆為供需盈余。庫存消費比方面,4月、5月、7月為年內低點月份,2月、11月、12月為年內高點月份。具體數據參考下表:

風險點

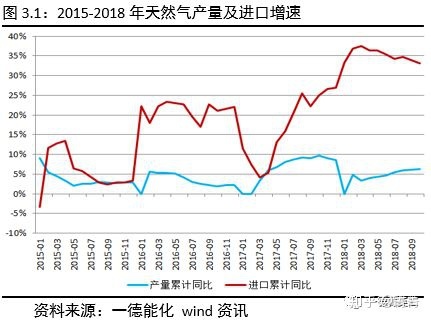

(1)甲醇燃料對LNG替代減弱

受2017年冬季天然氣短缺影響,2018年儲氣工作在上半年就提前展開。相比于國產天然氣增速,今年我國天然氣增加主要體現在進口上,截止10月份我國天然氣進口累計增速33.1%,遠超2015年以來的同期水平。由于集中采購時間提前,今年進口LNG價格于7-8月份便達到4500元/噸,相比同期上漲30-40%。但四季度LNG價格相對平穩(wěn),10-11月于4100-4500元/噸區(qū)間震蕩,直到臨近12月中旬時才開始迅速拉漲,目前價格超過5000元/噸,短期對甲醇價格氛圍也存在一定提振作用。

從甲醇與LNG的比價情況看,如果我們以0.5作為甲醇燃料與LNG的替代邊際值,那么相比2017年,這種替代轉化的出現推遲了大概半個月時間。考慮到今年天然氣儲備相對充足,在現有天然氣儲量能夠滿足當前剛性取暖需求的情況下,僅依靠經濟性轉換燃料的積極性顯然不足。

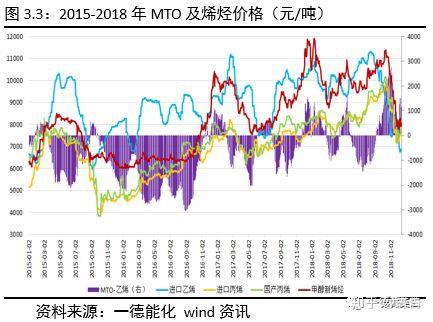

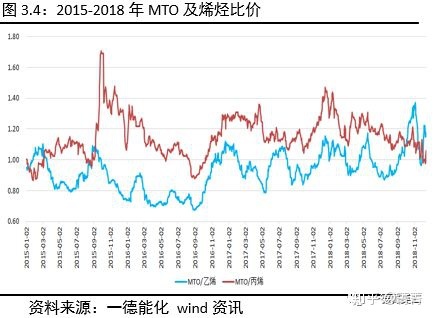

(2)外采乙烯對MTO替代加強

2018年四季度出現了外采乙烯替代MTO的情況,導致了烯烴對甲醇的剛性需求預期受到市場質疑。目前來看短期影響不大,因為只有浙江興興能直接使用乙烯替代MTO,其他烯烴裝置則需要進行技改,而且乙烯的運輸非常困難,需要特定的乙烯船,因此貿易量還較為有限。但長期看乙烯價格決定了MTO的成本上限,如果乙烯替代一直具備經濟性,那么也不排除進行新的投資來解決上述所有問題。

從價格上看,2017年以前MTO的經濟性要遠遠好于乙烯,2017年以后乙烯與MTO的經濟性逐漸接近,主要是甲醇成本大幅上升。2018年9月份以后,乙烯價格坍塌,外采乙烯對MTO的替代性顯著增強。從比價關系上看,近期MTO與乙烯的比價處于較高水平,說明乙烯的經濟性更好一些。此外,丙烯對MTO的替代不是很明顯,一方面目前MTO與丙烯比價仍較低,另一方面烯烴廠綜合利潤主要來自乙烯端下游,丙烯端下游影響不大。

(3)其他因素

此外,還有其他因素會影響甲醇未來供需格局的變化。比如,伊朗和美國未來幾年計劃的甲醇新投產可能高達數千萬噸,供給端沖擊隱憂仍存。2019年會迎來PP新的產能投放高峰,甲醇下游制烯烴的利潤將會受到壓制。原油價格決定了整體化工品的氛圍情況,歐佩克會議的減產決議仍需等待落地,且美國對原油的態(tài)度也有著重大的影響力。明年我國的經濟政策如何穩(wěn)中求進,中美貿易關系是否真正緩和,人民幣匯率對進口成本的影響幾何,這些因素都會影響我國甲醇市場的穩(wěn)定。具體可詳見一德宏觀、原油、聚烯烴年報。

2019年市場展望

2019年,國內甲醇計劃新增產能862萬噸,國外甲醇計劃新增產能726.5萬噸。具體投產情況如下表:

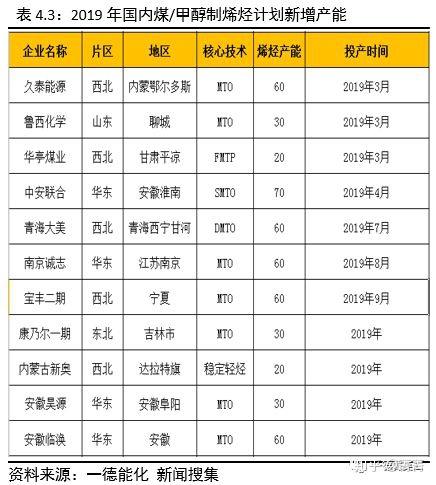

2019年,國內煤/甲醇制烯烴計劃新增產能500萬噸,涉及甲醇理論需求1500萬噸。其他計劃新增投產下游主要包括MTG、MTBE、醋酸、甲烷氯化物、BDO等行業(yè),但投產時間多有不詳。具體投產情況如下表:

根據上述新增投產,先把投產時間精確到月份的新產能計入統計口徑(烯烴外的其他下游,因投產時間未定,暫不計入)。國內甲醇和烯烴裝置按照“當月投產,下月生產”的原則計入統計;國外甲醇裝置按照“當月投產,兩個月后來華”的原則計入統計,且進口增量按月產量的80%記入統計。后期隨著新投產信息逐步落實,進一步跟進新投產月度產量影響預估情況。目前具體情況如下:

根據季節(jié)性及新產能的影響,我們進一步預估出2019年甲醇供需平衡表。2019年,預計我國甲醇供應量總計6699.60萬噸,消費量總計6689.08萬噸,全年供需盈余10.52萬噸,整體略顯供過于求。此外, 4月、5月、9月、10月、11月可能出現供需缺口,其他月份可能為供需盈余。庫存消費比方面,5月、10月、11月、12月可能為年內低點月份,2月、3月、8月可能為年內高點月份。具體數據參考下表:

甲醇價格運行大體是介于上游成本與下游利潤之間。一旦突破了區(qū)間,就會改變甲醇遠期的供需格局,進而迫使價格再次回到區(qū)間范圍之內。目前,甲醇的上游利潤降至低位,下游利潤恢復至合理水平,后期烯烴裝置已存在重啟的動力。

后期市場交易的主要矛盾可能是甲醇為避免累庫降價銷售,或者需求恢復的積極采購及新產能投產。但從長線看,隨著烯烴一體化裝置的不斷投產,下游烯烴利潤將會被進一步攤薄,MTO低利潤格局將會延續(xù)。

綜上所述,2019年甲醇供給端關注國內外新產能釋放,特別是伊朗甲醇對我國沿海地區(qū)的影響;需求端關注乙烯對MTO替代的經濟性,PP新產能對烯烴行業(yè)利潤的壓制以及烯烴新產能的落地情況;甲醇整體大概率延續(xù)供過于求,全年價格重心預計有所下移。考慮到上游煤炭后期進入需求淡季,下游終端品之一的PP則將面臨著新一輪的產能釋放,因此成本下限和利潤上限均有下移可能,預估運行區(qū)間在2100-3100元/噸。

單邊方面,甲醇價格總體處于低位,下方存在成本支撐,利潤從產業(yè)上游向下游轉移,因此中期需求恢復概率上升,關注05和09合約中線級別反彈。

跨期方面,在累庫問題解決前,仍建議近遠月合約進行反套操作;若去庫且基差開始走強,則可選擇價差低位進行正套操作。

跨品種方面,PP-MA利潤中線仍是逢高做空操作,MA-ZC利潤中線可以嘗試逢低做多操作。

免責聲明:

本研究報告由一德期貨有限公司(以下簡稱“一德期貨”)向其服務對象提供,無意針對或打算違反任何國家、地區(qū)或其它法律管轄區(qū)域內的法律法規(guī)。未經一德期貨事先書面授權許可,任何機構或個人不得更改或以任何方式引用、轉載、發(fā)送、傳播或復制本報告。

一德期貨認為本報告所載內容及觀點客觀公正,但不擔保其內容的準確性或完整性。本報告所載內容反映的是一德期貨在發(fā)表本報告當時的判斷,一德期貨可發(fā)出其它與本報告所載內容不一致或有不同結論的報告,但沒有義務和責任去及時更新本報告涉及的內容并通知服務對象。一德期貨也不需要采取任何行動以確保本報告涉及的內容適合于服務對象。服務對象不應單純依靠本報告而取代自身的獨立判斷。一德期貨不對因使用本報告的材料而導致的損失負任何責任。

下一篇:無醇燃料原材料價格多少錢