7天連漲10%!甲醇增倉首位,化工板塊迎翻盤?

9月初主要化工品的反彈走勢中,甲醇表現平平,但隨著“金九銀十”的到來,以及進入四季度慣例炒作、氣頭供應減少等題材的升溫,甲醇市場

9月初主要化工品的反彈走勢中,甲醇表現平平,但隨著“金九銀十”的到來,以及進入四季度慣例炒作、氣頭供應減少等題材的升溫,甲醇市場的多頭也開始“蠢蠢欲動”。

-01-

連漲7日,持倉環比增加超5%

今日,甲醇2301一路迅猛沖高至2748元/噸,價格為一周以來最高點。有料網梳理發現,實際上自9月2日以來,甲醇已經連續上漲近212元,漲幅近10%。

8月26日-9月9日甲醇2301價格走勢

數據來源:choice

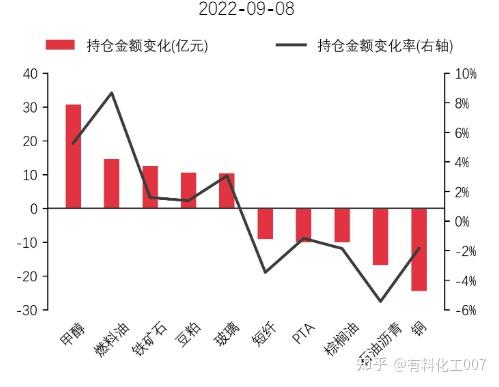

同時,據天軟數據顯示,9月8日,甲醇增倉30.69 億元,環比增加5.26%,位于當日全品種增倉排名首位。

9月8日增減倉前五名品種持倉金額變化

數據來源:天軟 華泰期貨研究院

現貨方面,企業報價也穩中有升。根據卓創資訊,9月9日多家企業上調甲醇出廠報價。

其中,山東榮信集團25萬噸/年甲醇裝置運行基本平穩,今日甲醇出廠報價上漲30元/噸至2770元/噸。

沂州科技有限公司整體30萬噸/年的甲醇裝置穩定運行中,今日其甲醇對外報價2800元/噸,較昨日價格上調50元/噸。

山東晉煤明水化工60萬噸甲醇裝置運行正常。今日甲醇現匯周邊出廠報價穩定2800元/噸。

山西光大焦化甲醇裝置正常運行,甲醇報價上調10元/噸至2510元/噸,實單商談。

國內甲醇主要市場價格走勢圖

數據來源:隆眾資訊

分區域來看,市場呈現惜售挺價態勢。

今日上午,江蘇常州、張家港、南通甲醇市場低價惜售。常州有商談參考在2730-2760元/噸;張家港部分商談2730元/噸;南通地區上午商談2705元/噸。

河南甲醇市場穩中有升。當地暫無新單拍賣,執行合同為主,新鄉地區個別工廠出廠穩定2650元/噸附近;洛陽地區低價惜售,報盤上漲至2620元/噸附近。

內蒙古地區甲醇市場整理為主。北線商談在2378-2404元/噸,南線商談在2250-2270元/噸,整體成交順利。

上午廣東甲醇市場穩中偏強,部分報盤商談在2650-2660元/噸。

甲醇國內區域價格變動對比表

數據來源:隆眾資訊、有料網

甲醇作為化工市場反彈的代表商品之一,此次行情還能持續多久?

-02-

需求回升支撐本周甲醇上漲

謹防高位回落風險

有料網分析師認為,本周甲醇市場上漲,近端供應恢復不快與需求回升為主要交易邏輯。

從需求側看,一方面傳統需求旺季開啟,市場對甲醛、二甲醚等傳統下游的開工改善存在較強預期。另一方面,部分MTO裝置的重啟也改善了港口市場的供需,直觀表現為港口庫存的下降。

據隆眾資訊,截至8月31日當周,中國甲醇港口庫存總量在92.08萬噸,環比減少4.12萬噸。“在9月進口預期95萬至97萬噸附近的背景下,浙江MTO的重啟使得港口月度表需預期回升至100萬噸附近,似乎顯示著9月仍存去庫空間。”

再看供應端,8月下旬,隨著氣溫下降,川渝地區的甲醇上下游限電企業陸續重啟裝置恢復生產。據隆眾資訊初步統計,2022年9月國內甲醇裝置檢修涉及產能395萬噸/年,少于8月(1494萬噸/年),同時預計恢復涉及產能1097萬噸/年,多于檢修涉及產能,因此預計9月國內甲醇裝置產能利用率或將提升至76%左右,產量或增加至662萬噸左右。

雖然供應增加,但“近期國內市場的偏多邏輯大多寄予在需求端的預期,抵消了后續對供應增加的擔憂。”該機構稱。

不過,也有機構認為甲醇高位回落風險開始積聚。

期貨日報指出,一方面,氣制甲醇供應低位繼續回升預期增強;另一方面,短期內在利潤不佳的制約下,需求端恢復情況暫不樂觀。

根據期貨日報,截至9月1日,甲醛和MTBE開工率分別在30.62%和57.31%,均維持在歷史偏高位置。不過,魯北地區多家地煉企業受不可抗力影響預計將開始降負運行,進而對甲醇減少采購,MTBE對甲醇的需求預計將有一定程度的回落。二甲醚開工率今年以來明顯偏低,近期更是降至不到13%的歷史最低位置,二甲醚后續對甲醇的需求難有亮眼表現。

此外,進入9月后,隨著疫情的影響逐漸減弱和月初煤管票放松后產地供給增加,煤炭市場產運銷不暢的局面將得到改善,對接連上漲的煤炭價格將形成壓制。而非電終端受利潤影響,對于高煤價接受程度有限,產地個別煤礦已開始降價銷售,甲醇成本端有松動的跡象。

還值得注意的是,近期江蘇主流區域提貨量大幅減弱,嚴重壓制了港口地區的表需水平,預計本周甲醇港口庫存將有所累庫。與此同時,港口可流通貨源在28.4萬噸,同比依舊維持在偏高位置。

卓創資訊顯示,有船“里姆”,載甲醇20000噸于9月12日抵達江蘇,停靠連云港;同時,有船“海事”,載甲醇10000噸于9月12日抵達廣州,停靠港發。

綜上所述,在供應端逐漸恢復、需求持續疲軟,以及中下游庫存偏高的局面下,甲醇高位回落風險積聚。隨著動力煤產地供應的逐步恢復,市場煤資源將再次回歸寬松局面,成本端對甲醇的支撐也將逐步減弱。整體上,受基本面和成本支撐轉弱影響,后市甲醇將高位承壓運行。

上一篇:化盟觀點:甲醇及上下游市場分析

下一篇:無醇燃料的未來市場和優勢