煤電行業(yè)專(zhuān)題研究:夯實(shí)煤電基礎(chǔ),保障能源安全

(報(bào)告出品方/作者:國(guó)信證券,王蔚祺,王曉聲,陳抒揚(yáng))核心觀(guān)點(diǎn):我國(guó)是世界第一大能源生產(chǎn)國(guó)和消費(fèi)國(guó),能源生產(chǎn)和消費(fèi)分別約占世界的1/5和1/4

(報(bào)告出品方/作者:國(guó)信證券,王蔚祺,王曉聲,陳抒揚(yáng))

核心觀(guān)點(diǎn):

我國(guó)是世界第一大能源生產(chǎn)國(guó)和消費(fèi)國(guó),能源生產(chǎn)和消費(fèi)分別約占世界的1/5和1/4。確保能源安全可靠供應(yīng),是關(guān)系我國(guó)經(jīng)濟(jì)社會(huì)發(fā)展全局的重大戰(zhàn)略問(wèn)題。 面對(duì)全球能源局勢(shì)的變動(dòng),為了滿(mǎn)足經(jīng)濟(jì)發(fā)展和人民生活的用能需求,“十四五“期間我國(guó)能源行業(yè)須增強(qiáng)憂(yōu)患意識(shí),防范化解能源發(fā)展面臨的各類(lèi)風(fēng)險(xiǎn)挑 戰(zhàn)。國(guó)家電規(guī)總院今年8月份預(yù)計(jì),受到煤價(jià)、能耗雙控等因素影響,過(guò)去幾年我國(guó)煤電建設(shè)積極性不高,新能源可靠保障容量不足。未來(lái)三年,我國(guó)全社會(huì) 用電量年均增速在5%左右,電力供應(yīng)存在較大不確定性。未來(lái)應(yīng)著力推動(dòng)支撐性電源盡快投產(chǎn),適時(shí)新增規(guī)劃一批電源儲(chǔ)備項(xiàng)目,夯實(shí)煤電托底保供基礎(chǔ), 壓實(shí)電力供應(yīng)保障的基本盤(pán)。

第一章:我國(guó)煤電行業(yè)發(fā)展現(xiàn)狀

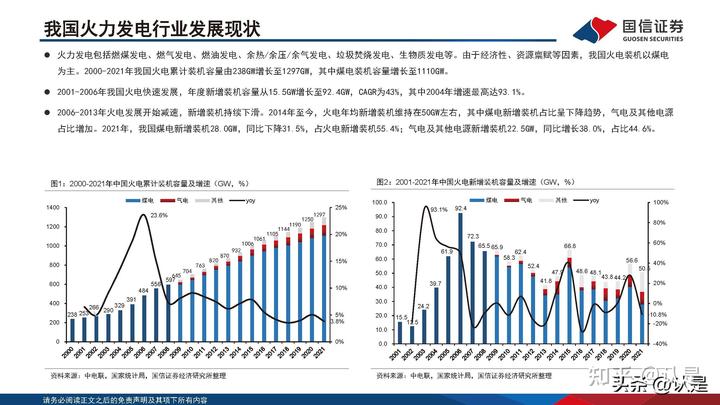

我國(guó)火力發(fā)電行業(yè)發(fā)展現(xiàn)狀

火力發(fā)電包括燃煤發(fā)電、燃?xì)獍l(fā)電、燃油發(fā)電、余熱/余壓/余氣發(fā)電、垃圾焚燒發(fā)電、生物質(zhì)發(fā)電等。由于經(jīng)濟(jì)性、資源稟賦等因素,我國(guó)火電裝機(jī)以煤電 為主。2000-2021年我國(guó)火電累計(jì)裝機(jī)容量由238GW增長(zhǎng)至1297GW,其中煤電裝機(jī)容量增長(zhǎng)至1110GW。2001-2006年我國(guó)火電快速發(fā)展,年度新增裝機(jī)容量從15.5GW增長(zhǎng)至92.4GW,CAGR為43%,其中2004年增速最高達(dá)93.1%。

建設(shè)新型電力系統(tǒng)需要煤電充分發(fā)揮好基礎(chǔ)和支撐性作用

2021年我國(guó)工業(yè)生產(chǎn)快速恢復(fù),東北地區(qū)煤炭?jī)r(jià)格上漲導(dǎo)致火電發(fā)電意愿低迷,加上來(lái)風(fēng)較弱導(dǎo)致電力短缺;廣東、長(zhǎng)三角地區(qū)用電需求強(qiáng)勁反彈,疊加夏季高溫用電負(fù)荷 急劇上升,區(qū)域火電容量有限導(dǎo)致高耗能企業(yè)拉閘限電;西部地區(qū)在短期投產(chǎn)較多高耗能產(chǎn)業(yè),而電力裝機(jī)沒(méi)有相應(yīng)增加,也導(dǎo)致在枯水期電力供給緊張,供需兩端共同作 用導(dǎo)致2021年近20個(gè)省級(jí)電網(wǎng)采取了有序用電措施。2022年,俄烏沖突后國(guó)際能源價(jià)格上漲,進(jìn)口煤價(jià)倒掛,煤電企業(yè)持續(xù)虧損;2022年我國(guó)夏季出現(xiàn)罕見(jiàn)的干旱高溫,水 電出力嚴(yán)重不足,川、渝等省域出現(xiàn)短暫嚴(yán)重的用電緊張。

第二章:“十四五”我國(guó)煤電裝機(jī)容量預(yù)測(cè)

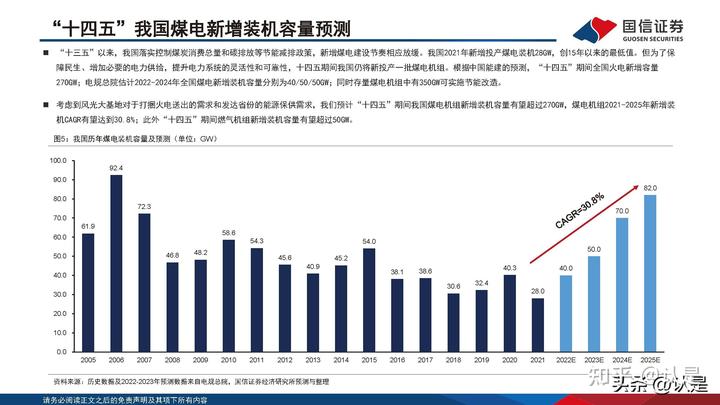

“十四五”我國(guó)煤電新增裝機(jī)容量預(yù)測(cè)

“十三五”以來(lái),我國(guó)落實(shí)控制煤炭消費(fèi)總量和碳排放等節(jié)能減排政策,新增煤電建設(shè)節(jié)奏相應(yīng)放緩。我國(guó)2021年新增投產(chǎn)煤電裝機(jī)28GW,創(chuàng)15年以來(lái)的最低值。但為了保 障民生、增加必要的電力供給,提升電力系統(tǒng)的靈活性和可靠性,十四五期間我國(guó)仍將新投產(chǎn)一批煤電機(jī)組。根據(jù)中國(guó)能建的預(yù)測(cè),“十四五”期間全國(guó)火電新增容量 270GW;電規(guī)總院估計(jì)2022-2024年全國(guó)煤電新增裝機(jī)容量分別為40/50/50GW;同時(shí)存量煤電機(jī)組中有350GW可實(shí)施節(jié)能改造。

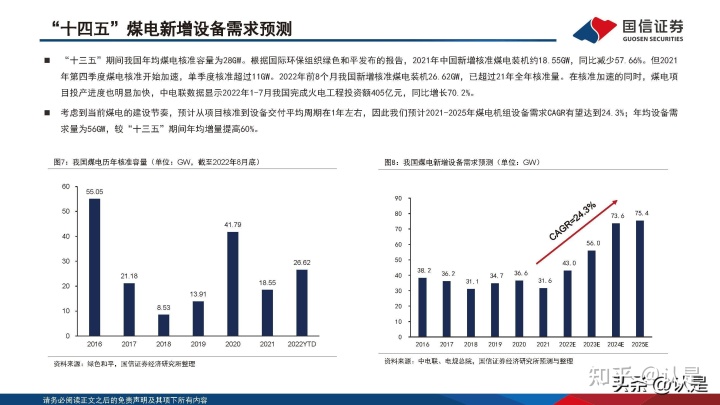

“十四五”煤電新增設(shè)備需求預(yù)測(cè)

“十三五”期間我國(guó)年均煤電核準(zhǔn)容量為28GW。根據(jù)國(guó)際環(huán)保組織綠色和平發(fā)布的報(bào)告,2021年中國(guó)新增核準(zhǔn)煤電裝機(jī)約18.55GW,同比減少57.66%。但2021 年第四季度煤電核準(zhǔn)開(kāi)始加速,單季度核準(zhǔn)超過(guò)11GW。2022年前8個(gè)月我國(guó)新增核準(zhǔn)煤電裝機(jī)26.62GW,已超過(guò)21年全年核準(zhǔn)量。在核準(zhǔn)加速的同時(shí),煤電項(xiàng) 目投產(chǎn)進(jìn)度也明顯加快,中電聯(lián)數(shù)據(jù)顯示2022年1-7月我國(guó)完成火電工程投資額405億元,同比增長(zhǎng)70.2%。

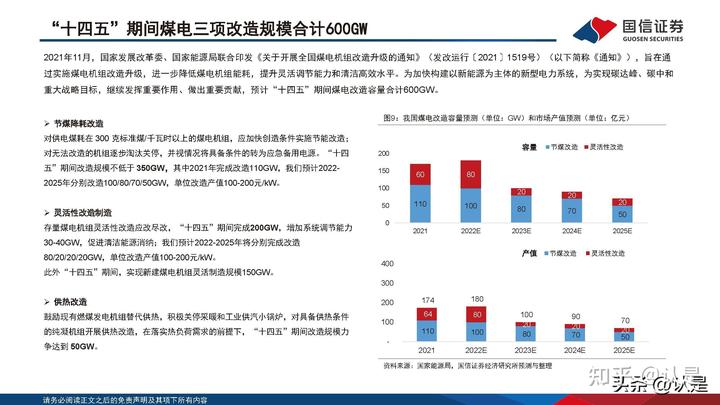

“十四五”期間煤電三項(xiàng)改造規(guī)模合計(jì)600GW

2021年11月,國(guó)家發(fā)展改革委、國(guó)家能源局聯(lián)合印發(fā)《關(guān)于開(kāi)展全國(guó)煤電機(jī)組改造升級(jí)的通知》(發(fā)改運(yùn)行〔2021〕1519號(hào))(以下簡(jiǎn)稱(chēng)《通知》),旨在通 過(guò)實(shí)施煤電機(jī)組改造升級(jí),進(jìn)一步降低煤電機(jī)組能耗,提升靈活調(diào)節(jié)能力和清潔高效水平。為加快構(gòu)建以新能源為主體的新型電力系統(tǒng),為實(shí)現(xiàn)碳達(dá)峰、碳中和 重大戰(zhàn)略目標(biāo),繼續(xù)發(fā)揮重要作用、做出重要貢獻(xiàn),預(yù)計(jì)“十四五”期間煤電改造容量合計(jì)600GW。

第三章:煤電產(chǎn)業(yè)鏈以及市場(chǎng)空間

新建煤電項(xiàng)目造價(jià)分析

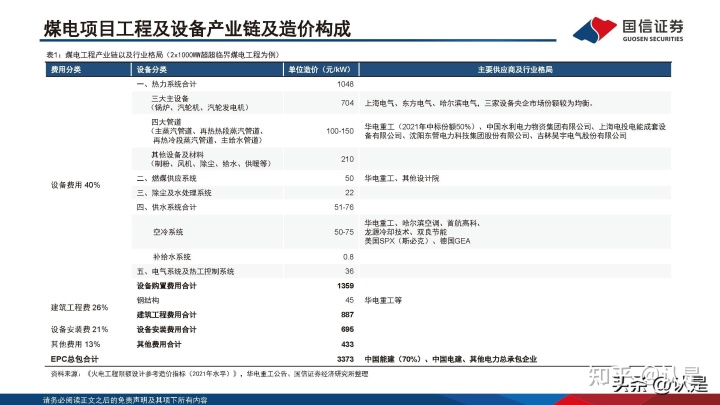

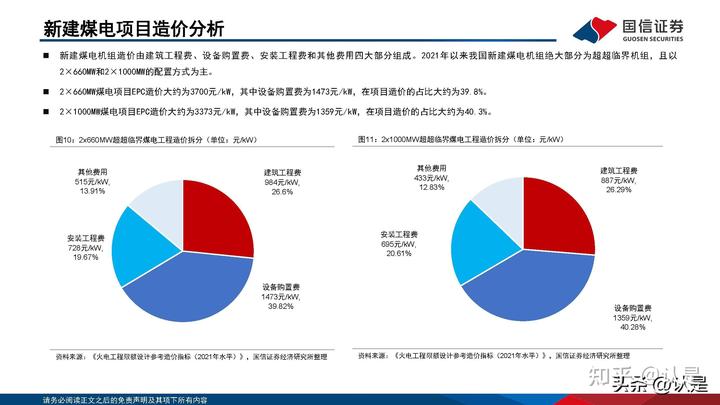

新建煤電機(jī)組造價(jià)由建筑工程費(fèi)、設(shè)備購(gòu)置費(fèi)、安裝工程費(fèi)和其他費(fèi)用四大部分組成。2021年以來(lái)我國(guó)新建煤電機(jī)組絕大部分為超超臨界機(jī)組,且以 2×660MW和2×1000MW的配置方式為主。2×660MW煤電項(xiàng)目EPC造價(jià)大約為3700元/kW,其中設(shè)備購(gòu)置費(fèi)為1473元/kW,在項(xiàng)目造價(jià)的占比大約為39.8%。2×1000MW煤電項(xiàng)目EPC造價(jià)大約為3373元/kW,其中設(shè)備購(gòu)置費(fèi)為1359元/kW,在項(xiàng)目造價(jià)的占比大約為40.3%。

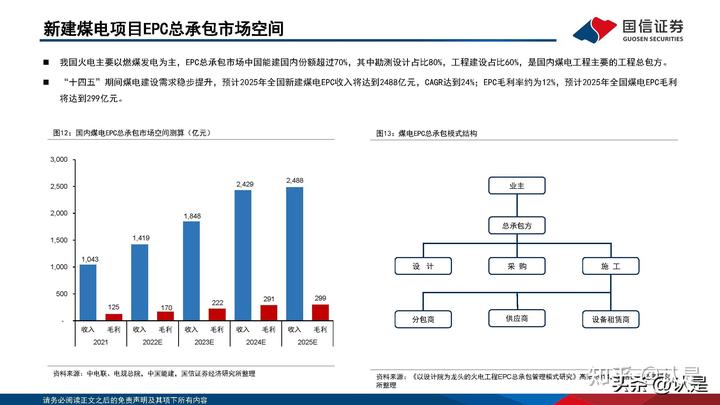

新建煤電項(xiàng)目EPC總承包市場(chǎng)空間

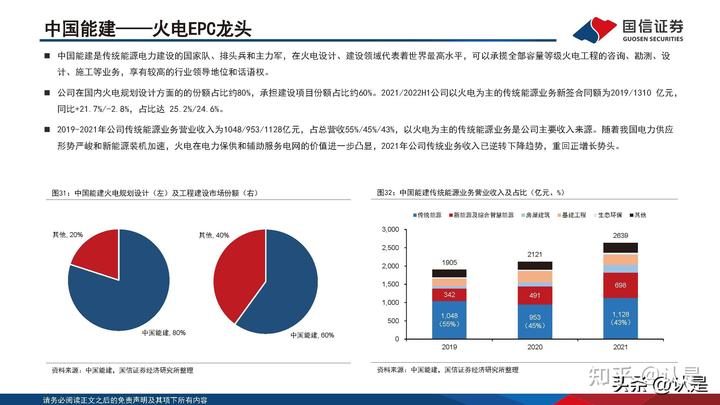

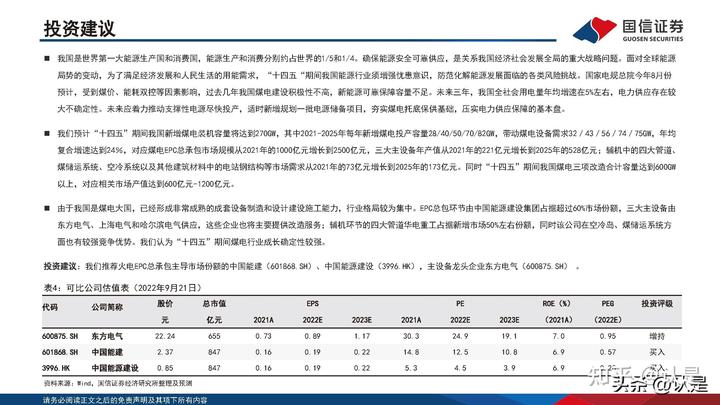

我國(guó)火電主要以燃煤發(fā)電為主,EPC總承包市場(chǎng)中國(guó)能建國(guó)內(nèi)份額超過(guò)70%,其中勘測(cè)設(shè)計(jì)占比80%,工程建設(shè)占比60%,是國(guó)內(nèi)煤電工程主要的工程總包方。 “十四五”期間煤電建設(shè)需求穩(wěn)步提升,預(yù)計(jì)2025年全國(guó)新建煤電EPC收入將達(dá)到2488億元,CAGR達(dá)到24%;EPC毛利率約為12%,預(yù)計(jì)2025年全國(guó)煤電EPC毛利 將達(dá)到299億元。

第四章:“十四五”煤電設(shè)備市場(chǎng)空間

火電生產(chǎn)示意圖

火力發(fā)電廠(chǎng)主機(jī)設(shè)備主要包括燃燒、汽水、電氣三大系統(tǒng),按照燃料的不同可分為燃煤發(fā)電、燃?xì)獍l(fā)電、燃油發(fā)電、垃圾焚燒發(fā)電、生物質(zhì)發(fā)電等。燃燒系統(tǒng):包括輸煤與磨煤(煤電)、鍋爐與燃燒、風(fēng)煙及灰渣處理(煤電)等環(huán)節(jié)。燃料的化學(xué)能在鍋爐中轉(zhuǎn)變?yōu)闊崮埽訜徨仩t中的水使之變?yōu)檎羝F到y(tǒng):包括給水、冷卻水、補(bǔ)水等環(huán)節(jié),由鍋爐、汽輪機(jī)、凝汽器、除氧器、加熱器等構(gòu)成。鍋爐產(chǎn)生的蒸汽進(jìn)入汽輪機(jī),推動(dòng)汽輪機(jī)旋轉(zhuǎn),將熱能轉(zhuǎn)變?yōu)闄C(jī)械能。電氣系統(tǒng):包括汽輪發(fā)電機(jī)控制系統(tǒng)、廠(chǎng)用電控制系統(tǒng)、直接送出線(xiàn)路或升壓變電站控制系統(tǒng)。由汽輪機(jī)旋轉(zhuǎn)的機(jī)械能帶動(dòng)發(fā)電機(jī)發(fā)電,把機(jī)械能變?yōu)殡娔堋?/p>

主機(jī)設(shè)備市場(chǎng)空間

煤電主機(jī)設(shè)備包括汽輪發(fā)電機(jī)、電站汽輪機(jī)、電站鍋爐,在2×660MW和2×1000MW超超臨界煤電項(xiàng)目中造價(jià)分別如下: 1. 2×660MW超超臨界煤電項(xiàng)目:主機(jī)設(shè)備總造價(jià)762元/kW,其中電站鍋爐424元/kW,電站汽輪機(jī)227元/kW,汽輪發(fā)電機(jī)111元/kW; 2. 2×1000MW超超臨界煤電項(xiàng)目:主機(jī)設(shè)備總造價(jià)704元/kW,其中電站鍋爐408元/kW,電站汽輪機(jī)180元/kW,汽輪發(fā)電機(jī)116元/kW;“十四五”期間煤電新增需求穩(wěn)步提升,預(yù)計(jì)2025年全國(guó)煤電主機(jī)設(shè)備市場(chǎng)空間將達(dá)到528億元,較2021年的221億元增長(zhǎng)139%;按照23%毛利率假設(shè)測(cè)算,毛利將達(dá)到120 億元。

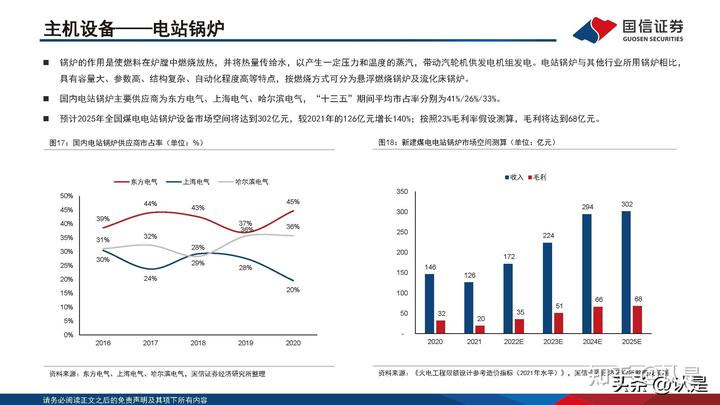

主機(jī)設(shè)備——電站鍋爐

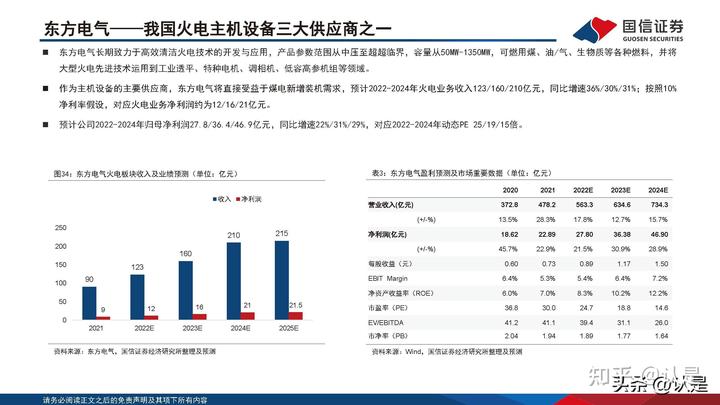

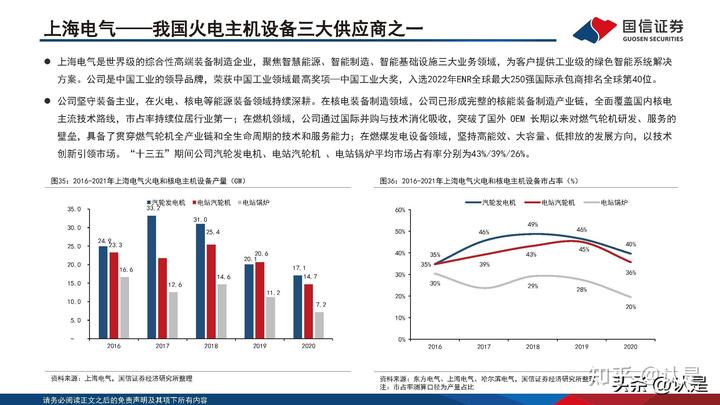

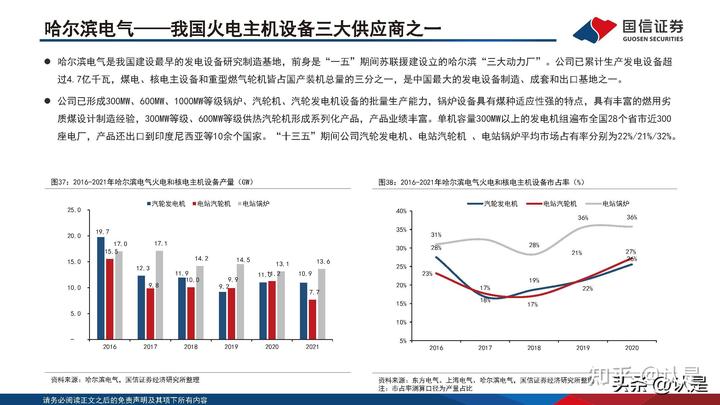

鍋爐的作用是使燃料在爐膛中燃燒放熱,并將熱量傳給水,以產(chǎn)生一定壓力和溫度的蒸汽,帶動(dòng)汽輪機(jī)供發(fā)電機(jī)組發(fā)電。電站鍋爐與其他行業(yè)所用鍋爐相比, 具有容量大、參數(shù)高、結(jié)構(gòu)復(fù)雜、自動(dòng)化程度高等特點(diǎn),按燃燒方式可分為懸浮燃燒鍋爐及流化床鍋爐。國(guó)內(nèi)電站鍋爐主要供應(yīng)商為東方電氣、上海電氣、哈爾濱電氣,“十三五”期間平均市占率分別為41%/26%/33%。

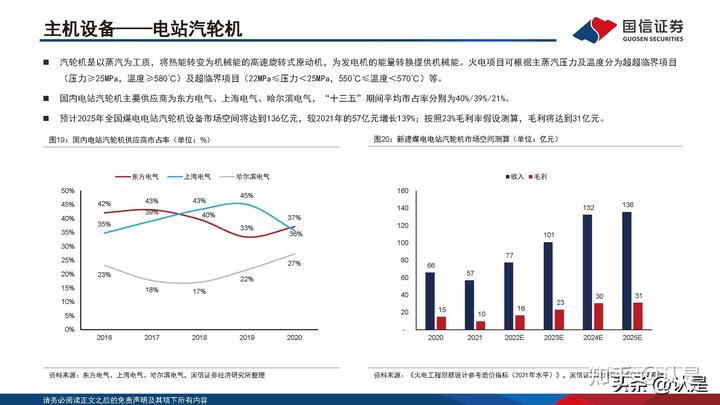

主機(jī)設(shè)備——電站汽輪機(jī)

汽輪機(jī)是以蒸汽為工質(zhì),將熱能轉(zhuǎn)變?yōu)闄C(jī)械能的高速旋轉(zhuǎn)式原動(dòng)機(jī),為發(fā)電機(jī)的能量轉(zhuǎn)換提供機(jī)械能。火電項(xiàng)目可根據(jù)主蒸汽壓力及溫度分為超超臨界項(xiàng)目 (壓力≥25MPa,溫度≥580℃)及超臨界項(xiàng)目(22MPa≤壓力<25MPa,550℃≤溫度<570℃)等。國(guó)內(nèi)電站汽輪機(jī)主要供應(yīng)商為東方電氣、上海電氣、哈爾濱電氣,“十三五”期間平均市占率分別為40%/39%/21%。

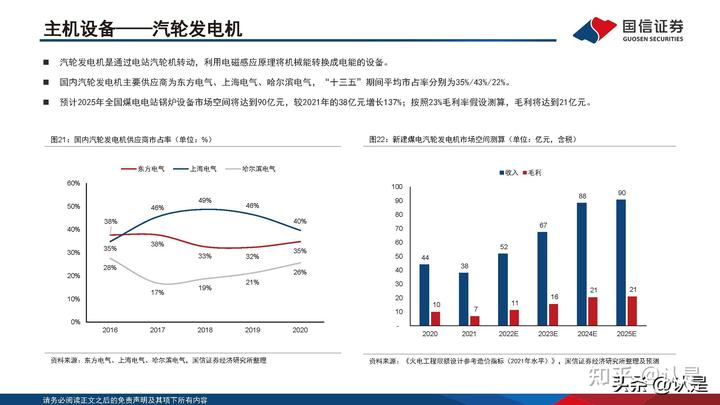

主機(jī)設(shè)備——汽輪發(fā)電機(jī)

汽輪發(fā)電機(jī)是通過(guò)電站汽輪機(jī)轉(zhuǎn)動(dòng),利用電磁感應(yīng)原理將機(jī)械能轉(zhuǎn)換成電能的設(shè)備。國(guó)內(nèi)汽輪發(fā)電機(jī)主要供應(yīng)商為東方電氣、上海電氣、哈爾濱電氣,“十三五”期間平均市占率分別為35%/43%/22%。 預(yù)計(jì)2025年全國(guó)煤電電站鍋爐設(shè)備市場(chǎng)空間將達(dá)到90億元,較2021年的38億元增長(zhǎng)137%;按照23%毛利率假設(shè)測(cè)算,毛利將達(dá)到21億元。

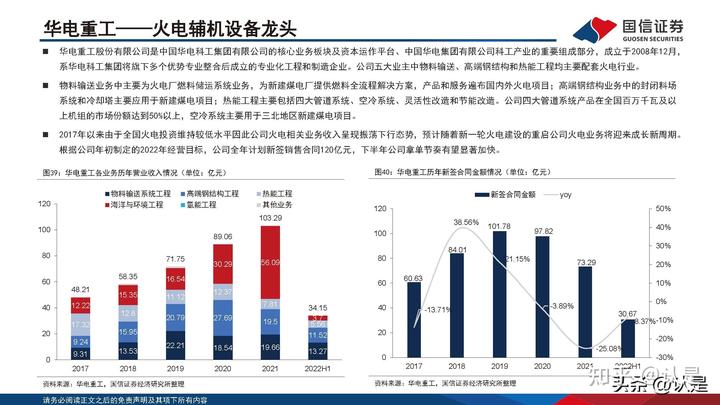

輔機(jī)設(shè)備——四大管道系統(tǒng)

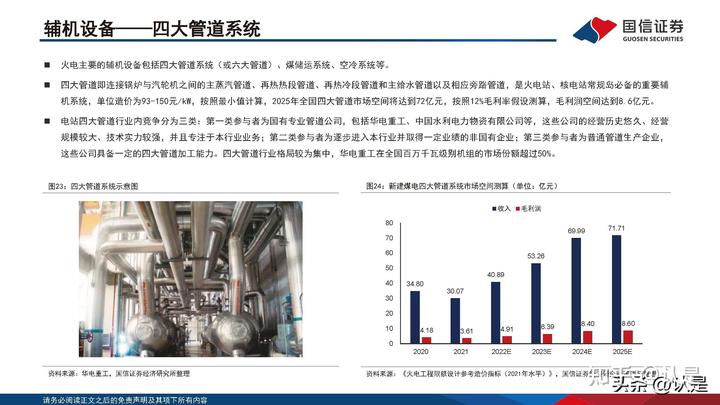

火電主要的輔機(jī)設(shè)備包括四大管道系統(tǒng)(或六大管道)、煤儲(chǔ)運(yùn)系統(tǒng)、空冷系統(tǒng)等。四大管道即連接鍋爐與汽輪機(jī)之間的主蒸汽管道、再熱熱段管道、再熱冷段管道和主給水管道以及相應(yīng)旁路管道,是火電站、核電站常規(guī)島必備的重要輔 機(jī)系統(tǒng),單位造價(jià)為93-150元/kW,按照最小值計(jì)算,2025年全國(guó)四大管道市場(chǎng)空間將達(dá)到72億元,按照12%毛利率假設(shè)測(cè)算,毛利潤(rùn)空間達(dá)到8.6億元。

輔機(jī)設(shè)備——煤儲(chǔ)運(yùn)系統(tǒng)

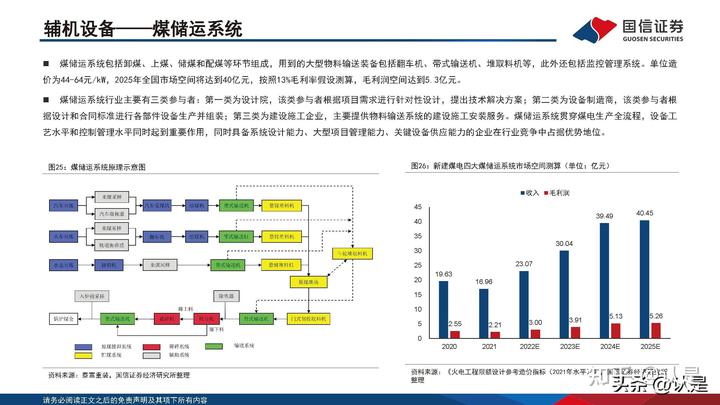

煤儲(chǔ)運(yùn)系統(tǒng)包括卸煤、上煤、儲(chǔ)煤和配煤等環(huán)節(jié)組成,用到的大型物料輸送裝備包括翻車(chē)機(jī)、帶式輸送機(jī)、堆取料機(jī)等,此外還包括監(jiān)控管理系統(tǒng)。單位造 價(jià)為44-64元/kW,2025年全國(guó)市場(chǎng)空間將達(dá)到40億元,按照13%毛利率假設(shè)測(cè)算,毛利潤(rùn)空間達(dá)到5.3億元。煤儲(chǔ)運(yùn)系統(tǒng)行業(yè)主要有三類(lèi)參與者:第一類(lèi)為設(shè)計(jì)院,該類(lèi)參與者根據(jù)項(xiàng)目需求進(jìn)行針對(duì)性設(shè)計(jì),提出技術(shù)解決方案;第二類(lèi)為設(shè)備制造商,該類(lèi)參與者根 據(jù)設(shè)計(jì)和合同標(biāo)準(zhǔn)進(jìn)行各部件設(shè)備生產(chǎn)并組裝;第三類(lèi)為建設(shè)施工企業(yè),主要提供物料輸送系統(tǒng)的建設(shè)施工安裝服務(wù)。

輔機(jī)設(shè)備——空冷系統(tǒng)

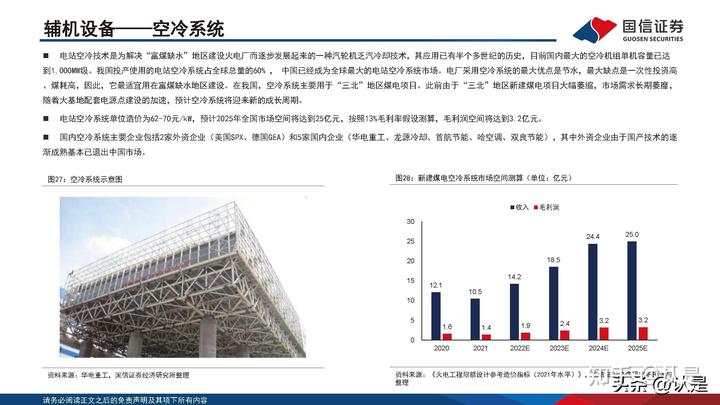

電站空冷技術(shù)是為解決“富煤缺水”地區(qū)建設(shè)火電廠(chǎng)而逐步發(fā)展起來(lái)的一種汽輪機(jī)乏汽冷卻技術(shù),其應(yīng)用已有半個(gè)多世紀(jì)的歷史,目前國(guó)內(nèi)最大的空冷機(jī)組單機(jī)容量已達(dá) 到1,000MW級(jí)。我國(guó)投產(chǎn)使用的電站空冷系統(tǒng)占全球總量的60% , 中國(guó)已經(jīng)成為全球最大的電站空冷系統(tǒng)市場(chǎng)。電廠(chǎng)采用空冷系統(tǒng)的最大優(yōu)點(diǎn)是節(jié)水,最大缺點(diǎn)是一次性投資高 、煤耗高,因此,它最適宜用在富煤缺水地區(qū)建設(shè)。在我國(guó),空冷系統(tǒng)主要用于“三北”地區(qū)煤電項(xiàng)目。此前由于“三北”地區(qū)新建煤電項(xiàng)目大幅萎縮,市場(chǎng)需求長(zhǎng)期萎靡, 隨著大基地配套電源點(diǎn)建設(shè)的加速,預(yù)計(jì)空冷系統(tǒng)將迎來(lái)新的成長(zhǎng)周期。

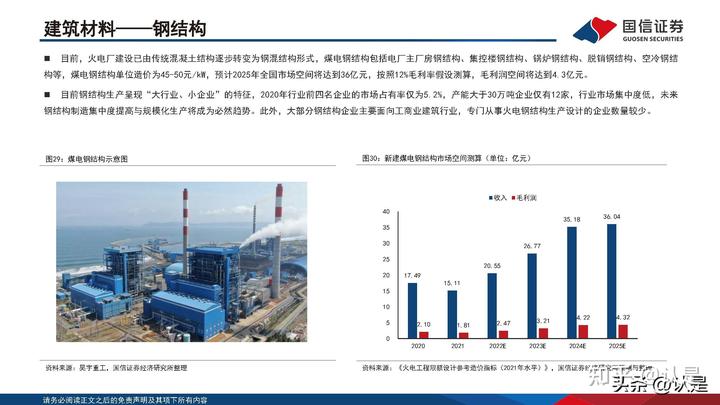

建筑材料——鋼結(jié)構(gòu)

目前,火電廠(chǎng)建設(shè)已由傳統(tǒng)混凝土結(jié)構(gòu)逐步轉(zhuǎn)變?yōu)殇摶旖Y(jié)構(gòu)形式,煤電鋼結(jié)構(gòu)包括電廠(chǎng)主廠(chǎng)房鋼結(jié)構(gòu)、集控樓鋼結(jié)構(gòu)、鍋爐鋼結(jié)構(gòu)、脫銷(xiāo)鋼結(jié)構(gòu)、空冷鋼結(jié) 構(gòu)等,煤電鋼結(jié)構(gòu)單位造價(jià)為45-50元/kW,預(yù)計(jì)2025年全國(guó)市場(chǎng)空間將達(dá)到36億元,按照12%毛利率假設(shè)測(cè)算,毛利潤(rùn)空間將達(dá)到4.3億元。目前鋼結(jié)構(gòu)生產(chǎn)呈現(xiàn)“大行業(yè)、小企業(yè)”的特征,2020年行業(yè)前四名企業(yè)的市場(chǎng)占有率僅為5.2%,產(chǎn)能大于30萬(wàn)噸企業(yè)僅有12家,行業(yè)市場(chǎng)集中度低,未來(lái) 鋼結(jié)構(gòu)制造集中度提高與規(guī)模化生產(chǎn)將成為必然趨勢(shì)。此外,大部分鋼結(jié)構(gòu)企業(yè)主要面向工商業(yè)建筑行業(yè),專(zhuān)門(mén)從事火電鋼結(jié)構(gòu)生產(chǎn)設(shè)計(jì)的企業(yè)數(shù)量較少。

報(bào)告節(jié)選:

(本文僅供參考,不代表我們的任何投資建議。如需使用相關(guān)信息,請(qǐng)參閱報(bào)告原文。)

精選報(bào)告來(lái)源:【未來(lái)智庫(kù)】