歐盟能源啟示錄:綠電高增,消納與市場(chǎng)化掘金火儲(chǔ)價(jià)值

(報(bào)告出品方/作者:廣發(fā)證券,郭鵬、姜濤)一、風(fēng)光成歐盟主力電源,火電角色轉(zhuǎn)向調(diào)峰復(fù)盤(pán)歐盟21世紀(jì)以來(lái)電力結(jié)構(gòu)演變歷程,整體來(lái)看,歐盟發(fā)

(報(bào)告出品方/作者:廣發(fā)證券,郭鵬、姜濤)

一、風(fēng)光成歐盟主力電源,火電角色轉(zhuǎn)向調(diào)峰

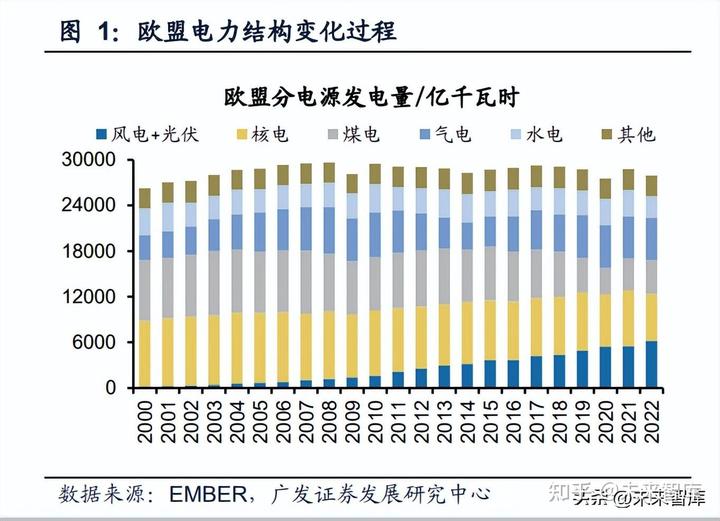

復(fù)盤(pán)歐盟21世紀(jì)以來(lái)電力結(jié)構(gòu)演變歷程,整體來(lái)看,歐盟發(fā)電量保持穩(wěn)定,在能源 轉(zhuǎn)型的大背景下,風(fēng)光呈現(xiàn)對(duì)煤電、核電的替代趨勢(shì),將成為歐盟未來(lái)最重要的電 力來(lái)源,氣電煤電作為調(diào)峰電源在短期內(nèi)仍然具有突出作用。從細(xì)節(jié)上梳理,可以 發(fā)現(xiàn)以下幾點(diǎn)變化趨勢(shì):

(1)發(fā)電量持穩(wěn),電源相互替代:歐盟整體發(fā)電量在2008年達(dá)到頂峰后回落,2022 年最新發(fā)電量相比20年前并無(wú)太大增量,電力結(jié)構(gòu)的演變更多體現(xiàn)在內(nèi)部各種電源 的相互替代;

(2)風(fēng)光持續(xù)增長(zhǎng)為第一大電源:碳中和目標(biāo)下風(fēng)光將成未來(lái)主力電源,2000-2022 年風(fēng)光發(fā)電量CAGR達(dá)16.6%,其發(fā)電量占比分別在2015年超越水電、2019年超越 煤電,2022年超越核電和氣電,一躍成為歐盟第一大電源,2022年發(fā)電量占比達(dá) 22.3%;

(3)火電發(fā)電量先升后降,內(nèi)部氣電替代煤電:煤電在20余年間發(fā)電量大幅下滑, 占比由2000年30.5%下滑至2022年16.0%;美國(guó)頁(yè)巖氣革命增加天然氣供給,氣電 替代煤電成為歐盟能源轉(zhuǎn)型中的過(guò)渡電源,發(fā)電量增幅僅次于風(fēng)光;2022年水電核 電下滑帶來(lái)的電量缺口部分由火電補(bǔ)齊,煤電占比回升至16%,即使俄烏沖突導(dǎo)致 天然氣價(jià)格暴漲,氣電發(fā)電量占比并未下滑;

(4)棄核立場(chǎng)導(dǎo)致核電占比大降:德國(guó)退核態(tài)度堅(jiān)決,法國(guó)核電發(fā)電量亦有所下降, 歐盟核電發(fā)電量相比21世紀(jì)初已大幅下滑,尤其是2022年德國(guó)繼續(xù)關(guān)停核電站以及 法國(guó)核電大面積停運(yùn)檢修進(jìn)一步加劇了歐盟發(fā)電量的緊張情況;

(5)水電穩(wěn)定,發(fā)電量?jī)H受來(lái)水情況影響。

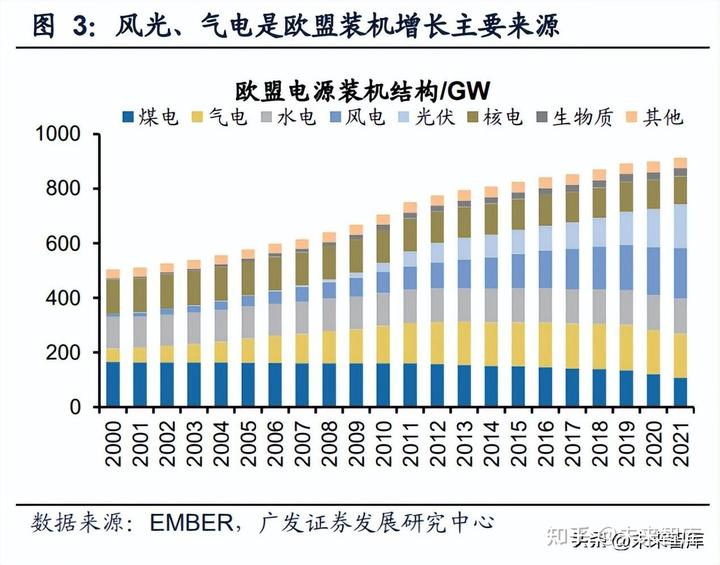

從裝機(jī)變化趨勢(shì)來(lái)看:歐盟煤電機(jī)組陸續(xù)關(guān)停,風(fēng)光、氣電是裝機(jī)增長(zhǎng)主要來(lái)源。

(1)煤電:煤電是歐盟碳減排碳中和過(guò)程中的能源轉(zhuǎn)型重點(diǎn),2000-2021年歐盟煤 電裝機(jī)減少58GW(降幅35%),其中2000-2011年煤電仍然發(fā)揮了基荷電源作用, 裝機(jī)逐年小幅下降,2012-2018年風(fēng)光、氣電規(guī)模擴(kuò)大,煤電裝機(jī)加速下滑,在2019 年末歐盟提出碳中和目標(biāo)后,2020-2021年煤電裝機(jī)減少28GW;

(2)氣電:美國(guó)頁(yè)巖氣革命,氣電裝機(jī)擴(kuò)大成為能源轉(zhuǎn)型過(guò)程中的過(guò)渡電源。天然 氣相比煤炭碳排放更低,同時(shí)氣電具有出色的啟停調(diào)峰能力,是能源轉(zhuǎn)型過(guò)程中優(yōu) 秀的過(guò)渡電源,美國(guó)頁(yè)巖氣革命增加了天然氣供給降低氣電成本,2000-2021年累計(jì) 新增111GW(增幅226%),主要集中于2000-2013年新增108GW;

(3)風(fēng)光:風(fēng)光作為未來(lái)能源供應(yīng)主力,貢獻(xiàn)了主要裝機(jī)增量。2000-2021年風(fēng)電 累計(jì)新增裝機(jī)175GW、光伏累計(jì)新增裝機(jī)160GW;

(4)核電:核電裝機(jī)與核安全事故關(guān)系密切。2011年日本福島發(fā)生核泄漏事件,次 年德國(guó)關(guān)閉核電裝機(jī)8.4GW,2000-2021年歐盟核電裝機(jī)累計(jì)減少23GW,2022年德 國(guó)計(jì)劃關(guān)停全部核電機(jī)組,而法國(guó)、英國(guó)等多國(guó)正計(jì)劃重啟核電;

(5)水電、生物質(zhì)能作為可再生能源,裝機(jī)分別新增14、24GW。

二、能源轉(zhuǎn)型下煤炭需求下降,期待能源價(jià)格回歸

(一)煤電短暫回歸后將回落,預(yù)計(jì)歐盟 2023 年火電發(fā)電量下滑

2022Q4歐盟用電需求降低、水電環(huán)比恢復(fù),煤電發(fā)電量同比已大幅下滑。2022年, 歐洲遭遇極端干旱,全年水電發(fā)電量降至2000年以來(lái)最低水平,同時(shí)德國(guó)核電機(jī)組 關(guān)閉,法國(guó)核電大面積意外停電,發(fā)電缺口大部分由風(fēng)光發(fā)電補(bǔ)齊,仍有小部分由 煤電、氣電彌補(bǔ),導(dǎo)致2022年3月到8月煤電發(fā)電量同比大幅提升20%,但9月份以來(lái), 伴隨歐盟縮減用電需求及水電環(huán)比恢復(fù),煤電發(fā)電量同比已負(fù)增長(zhǎng),9-12月煤電發(fā) 電量同比下降6.6%。 進(jìn)入2023年,1月份水電恢復(fù)、風(fēng)光大增,擠壓火電空間,煤電、氣電發(fā)電量分別同 比下滑9.3%、32.5%,分別環(huán)比下滑12.4%、23.7%;2月份風(fēng)電發(fā)電量同比大幅降 低24.1%,電量缺口主要由火電補(bǔ)齊,煤電同比增長(zhǎng)5.7%,環(huán)比降低6.8%,氣電同 比增長(zhǎng)1.4%,環(huán)比增長(zhǎng)17.2%。電量變化證明,一方面,在可再生能源發(fā)電提升情 況下,火電尤其是氣電發(fā)電量將大幅下滑;另一方面,即使在可再生能源電量下降 的情況下,火電被迫多發(fā),缺口仍然主要由氣電補(bǔ)齊,煤電發(fā)電量已持續(xù)降低。

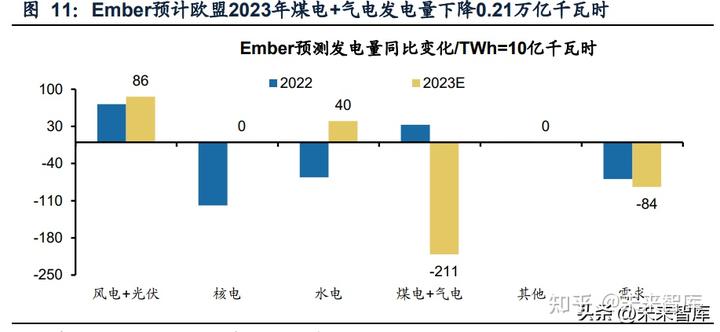

預(yù)期2023年歐盟火電發(fā)電量大幅下滑。根據(jù)Ember發(fā)布報(bào)告《European Electricity Review 2023》,預(yù)計(jì)2023年歐盟電力總需求下滑840億千瓦時(shí),水電發(fā)電量增長(zhǎng)400 億千瓦時(shí)、風(fēng)光發(fā)電量增長(zhǎng)860億千瓦時(shí)、核電及其他電源持平,煤電+氣電發(fā)電量 大幅下滑2110億千瓦時(shí)。預(yù)計(jì)在電力需求下滑,風(fēng)光持續(xù)發(fā)展而水電有所恢復(fù)下, 歐盟能源結(jié)構(gòu)中化石能源占比將快速下降,將進(jìn)一步降低煤炭和天然氣需求。

電煤需求持續(xù)回落,二十年間消費(fèi)量下降五成。煤炭消費(fèi)結(jié)構(gòu)方面,歐盟電力行業(yè) 煤炭消耗量占比最大,歷年在70~80%左右;伴隨歐洲電力結(jié)構(gòu)脫碳轉(zhuǎn)型,電力行業(yè) 煤炭消耗量逐年下滑,由2000年6.0億噸降至2020年3.0億噸。2021年由于天然氣價(jià) 格高企,疊加歐洲來(lái)水偏枯,因而煤電發(fā)電量提升,煤炭消費(fèi)量有所回升達(dá)4.84億 噸,其中電煤為3.43億噸。

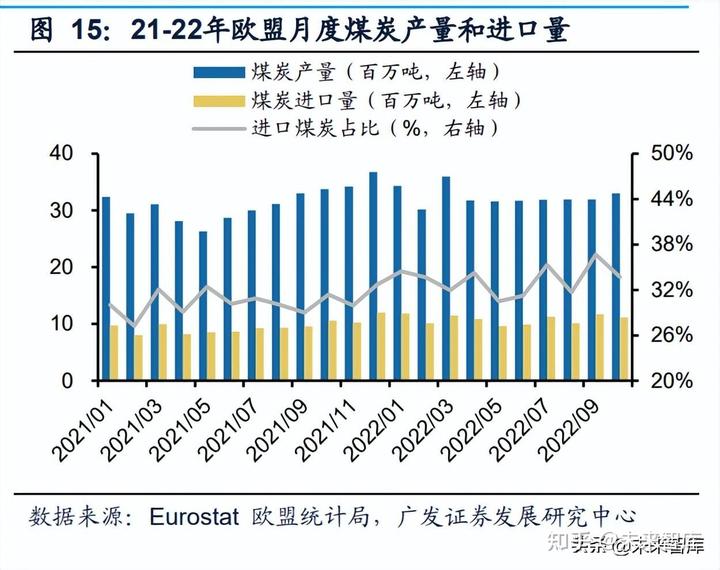

電煤需求降低、庫(kù)存增加,歐盟增量煤炭需求或?qū)⑾禄?022年歐盟電煤消費(fèi)量增 加帶動(dòng)煤炭消費(fèi)量提升,1-8月電煤消費(fèi)量同比提升16.2%,煤炭消費(fèi)量同比提升 8.8%,非電煤消費(fèi)量同比下降5.1%;9月后電煤消費(fèi)量同比出現(xiàn)下滑,與煤電發(fā)電 量走勢(shì)一致,9月、10月電煤消費(fèi)量分別同比下降0.9%、2.6%,煤炭消費(fèi)量同比下 滑5.1%、6.6%。從煤炭供給量和消費(fèi)量對(duì)比來(lái)看,2021年歐盟煤炭產(chǎn)量+進(jìn)口量?jī)H 超出煤炭消費(fèi)量163萬(wàn)噸,2022年,歐盟增加煤炭供給量,1-10月煤炭產(chǎn)量+供給量 合計(jì)4.32億噸,而消費(fèi)量為4.15億噸,增加庫(kù)存1721萬(wàn)噸,庫(kù)存增加、需求降低將 導(dǎo)致2023年歐盟增量煤炭需求下滑。

(二)法國(guó)核電檢修壓制發(fā)電,多國(guó)核電重啟加速煤電替代

歐盟加速棄核,2000-2022年歐盟核電發(fā)電量降幅達(dá)28.7%,減量主要來(lái)自于法德兩 國(guó)。法國(guó)是核電大國(guó),其貢獻(xiàn)了歐盟一半左右的核電發(fā)電量,德國(guó)則是去核最堅(jiān)決 的國(guó)家。2000-2022年,歐盟核電發(fā)電量累計(jì)減少2471億千瓦時(shí)(降幅28.7%),其 中法國(guó)減少1180億千瓦時(shí)(降幅28.4%),德國(guó)減少1331億千瓦時(shí)(降幅78.5%),歐 盟其他25國(guó)核電發(fā)電量提升39億千瓦時(shí),核電發(fā)電量的降低基本來(lái)自法德兩國(guó)。在 此期間英國(guó)核電發(fā)電量同樣下滑,減少382億千瓦時(shí)(降幅44.9%)。2022年是德國(guó) 承諾關(guān)閉全部核電機(jī)組的最后一年,當(dāng)年其核電發(fā)電量減少326億千瓦時(shí)(同比47.2%),而法國(guó)因核電站大面積停運(yùn)維修導(dǎo)致核電發(fā)電量減少822億千瓦時(shí)(同比 降低21.7%)。

2000-2021年歐盟核電裝機(jī)減少21GW,主要源于德國(guó)關(guān)閉核電機(jī)組。2011年日本福 島核泄漏事件發(fā)生后,德國(guó)執(zhí)政聯(lián)盟承諾2022年徹底放棄核電,次年即關(guān)閉8.4GW 核電裝機(jī),截至2021年底僅余4GW(2000年為22.4GW)。2022年德國(guó)延長(zhǎng)最后三臺(tái)核電站退役時(shí)間至2023年4月中,當(dāng)前時(shí)點(diǎn)德國(guó)核電站即使全部退役對(duì)歐洲發(fā)電 量影響也并不大。從法國(guó)來(lái)看,雖然法國(guó)核電發(fā)電量降幅達(dá)28.4%,但裝機(jī)僅減少 1.8GW,2022年核電發(fā)電量大減主要原因?yàn)楣艿栏g核電站停運(yùn)檢修,法國(guó)核電發(fā) 電量達(dá)2000年以來(lái)最低值,但在檢修后仍可恢復(fù)正常發(fā)電,因此預(yù)計(jì)法國(guó)核電短期 1-2年內(nèi)仍可貢獻(xiàn)增量。

多國(guó)宣布重啟核電,核電納入綠色能源。2022年歐洲的能源危機(jī)使各國(guó)重新審視自 身的能源結(jié)構(gòu)和能源安全供應(yīng),法國(guó)、英國(guó)、荷蘭、瑞典相繼宣布新建核電站。2022 年2月,法國(guó)總統(tǒng)宣布重振法國(guó)核電計(jì)劃,2050年前新建6個(gè)第二代歐洲壓水反應(yīng)堆, 研究建設(shè)另外8個(gè)壓水反應(yīng)堆,12月,法國(guó)重啟一座核電站;英國(guó)推出以核電為核心 的最新能源戰(zhàn)略,規(guī)劃以每年批準(zhǔn)一個(gè)的速率,2030年前新建8個(gè)核反應(yīng)堆,并希望 在2050年把核電產(chǎn)能提高到24GW(2021年為8.3GW);荷蘭考慮2035年前新建2臺(tái) 核電機(jī)組;瑞典也表示正在提議修改現(xiàn)行立法,以允許建造和運(yùn)營(yíng)更多核反應(yīng)堆。 歐洲多國(guó)恢復(fù)對(duì)核電積極態(tài)度,同時(shí)歐洲議會(huì)將核電列為“綠色能源”,為核電建設(shè) 掃除障礙,核電重啟將加快替代煤電,或?qū)⒓铀贇W洲煤電需求回落。

(三)碳中和背景下歐洲退煤立場(chǎng)堅(jiān)定,長(zhǎng)期煤炭需求持續(xù)降低

歐洲是全球應(yīng)對(duì)氣候變化、減少溫室氣體排放行動(dòng)的有力倡導(dǎo)者,推動(dòng)能源轉(zhuǎn)型之 路不可逆轉(zhuǎn)。近些年歐盟履行《巴黎協(xié)定》承諾,并在2019年出臺(tái)碳中和計(jì)劃,加 速能源轉(zhuǎn)型。在氣候問(wèn)題上的共識(shí),既是歐洲各國(guó)結(jié)合起來(lái)的紐帶,也是出于國(guó)家 利益的考量,總體來(lái)看歐盟將持續(xù)推進(jìn)能源轉(zhuǎn)型、推動(dòng)碳中和的實(shí)現(xiàn)。

歐盟國(guó)家陸續(xù)宣布退煤計(jì)劃,部分國(guó)家已實(shí)現(xiàn)退煤。歐盟大半國(guó)家已宣布退煤計(jì)劃, 其中冰島、瑞士、比利時(shí)等國(guó)家已退煤,包括德國(guó)、波蘭在內(nèi)的煤電大國(guó)均承諾退煤 時(shí)間,長(zhǎng)期來(lái)看,歐盟的煤炭需求將持續(xù)降低。

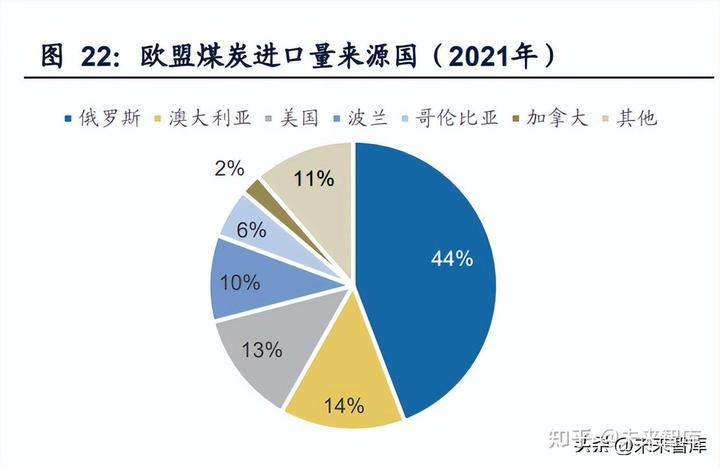

歐盟化石能源進(jìn)口高度依賴俄羅斯,2021年歐盟煤炭、天然氣進(jìn)口量中分別44%、 41%來(lái)自俄羅斯,俄烏沖突導(dǎo)致歐洲面臨能源價(jià)格和供應(yīng)的雙重危機(jī)。長(zhǎng)遠(yuǎn)來(lái)看, 歐盟實(shí)現(xiàn)能源獨(dú)立將從兩方面著手:一是多元化進(jìn)口天然氣氣源,二是加速能源轉(zhuǎn) 型,提高能效,減少對(duì)化石能源的依賴,歐盟對(duì)煤炭的需求或?qū)⒊掷m(xù)下降。 煤炭:歐盟的煤炭供給量逐年下降至2021年的4.87億噸,較2000年的8.31億噸減少 41.4%,同時(shí)同步減少煤炭本土產(chǎn)量和進(jìn)口量,對(duì)外依存度保持在20%~25%。從煤 炭進(jìn)口來(lái)源看,歐盟煤炭前三大進(jìn)口國(guó)是俄羅斯(占比44%)、澳大利亞(占比14%)、 美國(guó)(占比13%);德國(guó)和波蘭為本土的產(chǎn)煤大國(guó),合計(jì)產(chǎn)量占?xì)W盟總產(chǎn)量的70%。

天然氣:歐盟的天然氣對(duì)外依存度始終保持高位,2021年歐盟天然氣產(chǎn)量511億立方 米,消費(fèi)量達(dá)4169億立方米,對(duì)外依存度高達(dá)88%。主要進(jìn)口國(guó)包括俄羅斯(占比 41%)、挪威(占比15%)、阿爾及利亞(占比11%);本土天然氣產(chǎn)量大國(guó)主要是 荷蘭和羅馬利亞,合計(jì)占比59%。

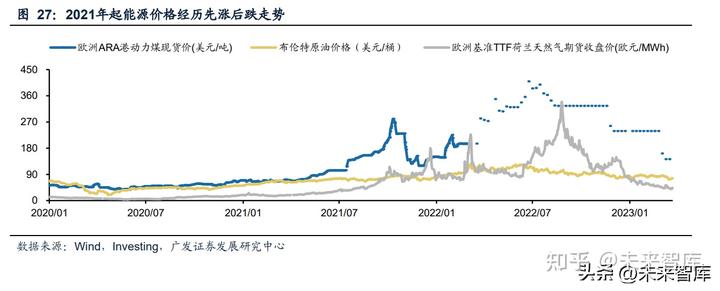

碳關(guān)稅加快執(zhí)行、碳價(jià)格依然看漲, 2023 年 2 月底歐盟碳價(jià)突破 100 歐元。2023 年 2 月,歐盟碳價(jià)突破 100 歐元/噸,創(chuàng)下歷史記錄高位。一方面,考慮到歐洲天然 氣等能源價(jià)格快速回落,部分能源密集型工業(yè)陸續(xù)復(fù)工復(fù)產(chǎn),因而對(duì)碳配額的需求 有所增加;另一方面,歐盟碳關(guān)稅與歐盟碳市場(chǎng)方案落地、削減配額數(shù)量等,亦增強(qiáng) 了碳價(jià)的上漲。若考慮碳價(jià)提升,預(yù)期煤電性價(jià)比將逐步低于氣電,將有望進(jìn)一步 削弱電煤需求。

能源價(jià)格波動(dòng)影響煤電、氣電發(fā)電成本,看好煤價(jià)均值回歸。作為世界上最主要的 一次能源,煤、石油、天然氣的價(jià)格主要受供需影響,一方面2023年歐盟煤電發(fā)電 量下降減少煤炭需求,另一方面碳價(jià)提升進(jìn)一步提高煤電成本,長(zhǎng)期來(lái)看需求下滑 將推動(dòng)能源價(jià)格回歸,當(dāng)前氣價(jià)下降87.3%(3月23日),回歸至十年中樞附近,但煤 價(jià)相較此前高位下降65.3%(3月17日),持續(xù)看好電煤需求下降的趨勢(shì)下,煤價(jià)加 速回歸均值。

三、風(fēng)光發(fā)電量躍升,傳統(tǒng)電源調(diào)峰化解決消納問(wèn)題

(一)風(fēng)光占比提升帶來(lái)消納問(wèn)題,火電是調(diào)節(jié)電源主力

歐洲各國(guó)電源結(jié)構(gòu)迥異,風(fēng)光占比提升為共同趨勢(shì)。歐洲各國(guó)根據(jù)資源稟賦差異, 發(fā)展出不同的主力電源,在面對(duì)風(fēng)光占比提升帶來(lái)的消納問(wèn)題中,火電、水電等傳 統(tǒng)能源普遍發(fā)揮調(diào)峰消納能力,主要可以分為以下幾類:

(1)丹麥,以煤為主到以風(fēng)光為主:2000年煤電發(fā)電量占比超40%,2022年降至 10.5%,風(fēng)光發(fā)電量占比已超60%,生物質(zhì)發(fā)電占比23%,丹麥主要依靠與鄰國(guó)電網(wǎng) 互聯(lián),挪威和瑞典均是水電富余國(guó)家,通過(guò)電量進(jìn)出口調(diào)節(jié)國(guó)內(nèi)電量消納,所以風(fēng) 光占比高仍然沒(méi)有出現(xiàn)消納問(wèn)題;

(2)法國(guó),以核為主發(fā)展風(fēng)光:2000年核電發(fā)電量占比78%,2022年降至63%,風(fēng) 光占比提升至12%,氣電占比9%,核電自身具備一定調(diào)節(jié)能力,作為清潔電源不存 在碳排放壓力,穩(wěn)定運(yùn)行的核電降低了法國(guó)對(duì)外國(guó)天然氣的依賴,少量氣電可調(diào)節(jié) 風(fēng)光消納;

(3)挪威,以水為主發(fā)展風(fēng)光:挪威境內(nèi)水能資源豐富,21世紀(jì)初發(fā)電量幾乎全部 來(lái)自水電,2022年水電發(fā)電量占比90%以上,風(fēng)光占比提升至7.5%,水電兼具清潔 性穩(wěn)定性,無(wú)消納壓力,同時(shí)可與丹麥互聯(lián)相互調(diào)節(jié);

(4)波蘭,以煤為主轉(zhuǎn)型風(fēng)光:波蘭是歐盟煤炭大國(guó),2000年煤電發(fā)電量占比95%, 2022年降至69%,風(fēng)光占比提升至15.5%,高比例煤電可以解決風(fēng)光消納問(wèn)題,短 期內(nèi)仍然難以擺脫對(duì)煤炭依賴;

(5)意大利:以氣為主發(fā)展風(fēng)光:2022年氣電發(fā)電量占比51%,風(fēng)光占比17%,高 比例氣電調(diào)峰能力強(qiáng),主要補(bǔ)齊電量缺口;

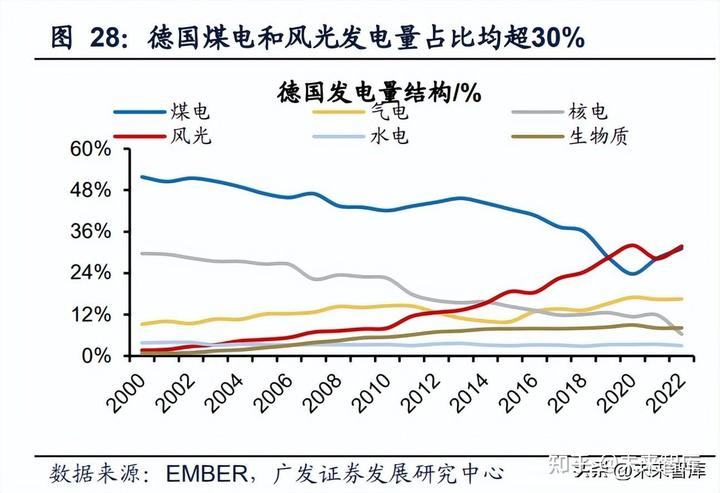

(6)德國(guó):煤+風(fēng)光為主、逐步關(guān)停核電:德國(guó)能源結(jié)構(gòu)相對(duì)均衡,過(guò)去以煤電、 核電為主,重點(diǎn)發(fā)展風(fēng)光,2022年煤電和風(fēng)光發(fā)電量占比分別為31%、32%,氣電 16.5%,并計(jì)劃關(guān)閉所有核電站,2022年核電占比降至6.3%,較高比例的火電和跨境 互聯(lián)的電網(wǎng)為德國(guó)風(fēng)光提供調(diào)峰消納。

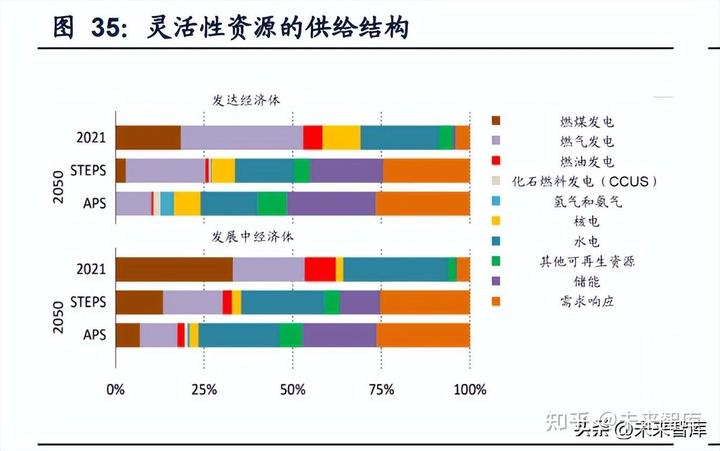

風(fēng)光發(fā)電份額的增加放大電力系統(tǒng)凈負(fù)荷波動(dòng),調(diào)高靈活性調(diào)節(jié)需求。根據(jù)IEA預(yù)測(cè), 在APS情景中(假設(shè)所有減排承諾和能源目標(biāo)都實(shí)現(xiàn)),到2030年全球電力系統(tǒng)中 風(fēng)光發(fā)電份額將增至30%,到2050年將增至60%。在歐盟能源轉(zhuǎn)型的過(guò)程中,不可 調(diào)度的風(fēng)光發(fā)電份額的增加放大了凈負(fù)荷(電力需求中去除風(fēng)光發(fā)電后的負(fù)荷)的 變動(dòng),顯著提高了電力系統(tǒng)靈活性調(diào)節(jié)的需求。預(yù)測(cè)到2030年底,歐洲的電力系統(tǒng) 靈活性調(diào)節(jié)需求將增加50%。

靈活調(diào)節(jié)電源與可再生能源發(fā)電裝機(jī)的配比不斷提升。歐洲國(guó)家靈活電源比重相對(duì) 較高,德國(guó)、丹麥、西班牙、英國(guó)的靈活調(diào)節(jié)電源與可再生能源發(fā)電裝機(jī)的配比分別 為44%、43%、140%和190%。在歐洲五大電力市場(chǎng)中(英國(guó)、德國(guó)、法國(guó)、意大利 和西班牙),Wood Mackenzie預(yù)測(cè)到2040年將新增169GW風(fēng)電和172GW光伏裝機(jī), 與之對(duì)應(yīng)的電力系統(tǒng)靈活性資源將從2020年的122GW增至2030年的202GW、2040 年的260GW,靈活性電源的裝機(jī)占比再度提升。 火電是現(xiàn)階段靈活性調(diào)節(jié)的主要電源,儲(chǔ)能和需求側(cè)響應(yīng)將接力火電成為能源結(jié)構(gòu) 轉(zhuǎn)型的后備主力。電力系統(tǒng)的靈活性資源包括發(fā)電側(cè)、電網(wǎng)側(cè)、需求側(cè)響應(yīng)和儲(chǔ)能 四類。從靈活性調(diào)節(jié)的供給結(jié)構(gòu)來(lái)看,火電提供了目前維持電力系統(tǒng)可靠性所需要 的大部分靈活性電源,其次是水電和需求側(cè)響應(yīng)。在近十年,火電仍是靈活性調(diào)節(jié) 的主要電源,其次是電池儲(chǔ)能和需求側(cè)響應(yīng)的大規(guī)模增長(zhǎng),是能源結(jié)構(gòu)轉(zhuǎn)型的后備 主力。

(二)他山之石,丹麥和德國(guó)傳統(tǒng)電源調(diào)峰化解決消納問(wèn)題

丹麥、德國(guó)等國(guó)家新能源占比超30%,其解決風(fēng)光消納方式可供借鑒。歐盟新能源 發(fā)展速度快,但各國(guó)發(fā)展進(jìn)度不一,2022年1-11月丹麥風(fēng)光發(fā)電量占比已達(dá)64%, 德國(guó)、荷蘭等國(guó)占比已超30%,這些國(guó)家在新能源滲透率提升過(guò)程中已面臨過(guò)消納 問(wèn)題,其解決方案主要在于將傳統(tǒng)電源調(diào)峰化、以市場(chǎng)化電價(jià)機(jī)制鼓勵(lì)火電調(diào)峰, 或通過(guò)跨境電力互濟(jì)引入其他國(guó)家的傳統(tǒng)電源參與調(diào)峰消納。

丹麥加速淘汰煤電,當(dāng)前煤電主要發(fā)揮調(diào)峰作用。復(fù)盤(pán)丹麥21世紀(jì)以來(lái)電力結(jié)構(gòu)演 變過(guò)程,風(fēng)光等可再生能源逐漸取代煤電等傳統(tǒng)能源,在2000年丹麥煤電裝機(jī) 5.0GW(占比56.3%),2000-2009年,丹麥煤電緩慢下滑,仍是電力的主要供應(yīng)來(lái) 源并提供靈活性調(diào)節(jié),2009年后,煤電裝機(jī)加速淘汰,到2021年煤電裝機(jī)僅余1.2GW (占比9.2%),發(fā)電量占比降至13%,主要發(fā)揮調(diào)峰作用,而風(fēng)光裝機(jī)從2.39GW提 升至8.55GW,發(fā)電量占比從12%提升至64%。

新能源滲透率提升的同時(shí),德國(guó)保留一定火電裝機(jī)用于調(diào)峰。與丹麥不同,德國(guó)在 風(fēng)光發(fā)電量提升的同時(shí),始終保留一定的煤電、并新增一批氣電裝機(jī)解決風(fēng)光消納 問(wèn)題,這與德國(guó)資源稟賦有關(guān),德國(guó)是歐盟最大的煤炭產(chǎn)出國(guó),2021年德國(guó)煤炭產(chǎn)量占?xì)W盟的38%,這與我國(guó)頗為相似。2000-2021年德國(guó)煤電和氣電裝機(jī)占比從63.3% 降低至29.2%,風(fēng)光裝機(jī)占比從6.0%提升至58.7%,新增裝機(jī)主要由風(fēng)光貢獻(xiàn)。發(fā)電 量結(jié)構(gòu)來(lái)看,2000-2021年德國(guó)煤電和氣電發(fā)電量占比從61.0%降低至44.6%,風(fēng)光 發(fā)電量占比從1.6%提升至28.2%,火電仍然保持了一定比例用于調(diào)峰。

總結(jié)丹麥和德國(guó)新能源發(fā)展過(guò)程中的經(jīng)驗(yàn),其解決風(fēng)光消納問(wèn)題主要依靠三個(gè)措施: 一是增加靈活調(diào)節(jié)電源,對(duì)煤電進(jìn)行靈活性改造、擴(kuò)大氣電裝機(jī),并大力發(fā)展儲(chǔ)能; 二是引入市場(chǎng)化電價(jià)機(jī)制,包括電力現(xiàn)貨市場(chǎng)和負(fù)電價(jià),通過(guò)市場(chǎng)化機(jī)制鼓勵(lì)火電 靈活性改造、為調(diào)節(jié)電源提供合理收益,并引導(dǎo)用戶削峰填谷;三是跨境電力互補(bǔ), 歐洲大部分國(guó)家實(shí)現(xiàn)電網(wǎng)互聯(lián),可依靠其他國(guó)家為本國(guó)提供調(diào)峰消納。

1. 靈活調(diào)節(jié)電源:煤電靈活性改造、氣電和儲(chǔ)能

丹麥的調(diào)峰手段經(jīng)歷了從電源側(cè)火電靈活性調(diào)節(jié)、到電網(wǎng)負(fù)荷預(yù)測(cè)和調(diào)度、再到用 電側(cè)需求調(diào)節(jié)的過(guò)程。在2009年之前新能源發(fā)電量占比不足20%,丹麥主要依靠靈 活熱電廠和聯(lián)網(wǎng)線路進(jìn)行調(diào)節(jié),2010-2015年增加預(yù)測(cè)和調(diào)度系統(tǒng)以及部門(mén)耦合方 式,加強(qiáng)電網(wǎng)調(diào)度能力,2015年后,進(jìn)一步加強(qiáng)需求側(cè)調(diào)節(jié),火電靈活性調(diào)節(jié)的作 用逐漸削弱。

具體看丹麥的火電靈活性改造措施主要分兩個(gè)階段:第一階段是改進(jìn)過(guò)載能力,提 高爬坡速率,降低最小穩(wěn)定出力,第二階段是完全或部分的渦輪機(jī)旁通、使用電熱 鍋爐或者熱泵生產(chǎn)熱能、用于轉(zhuǎn)變電力生產(chǎn)方式的附加水基蓄熱。火電的靈活性調(diào) 節(jié)能力不斷加強(qiáng),由基荷電源完全轉(zhuǎn)向調(diào)峰電源。

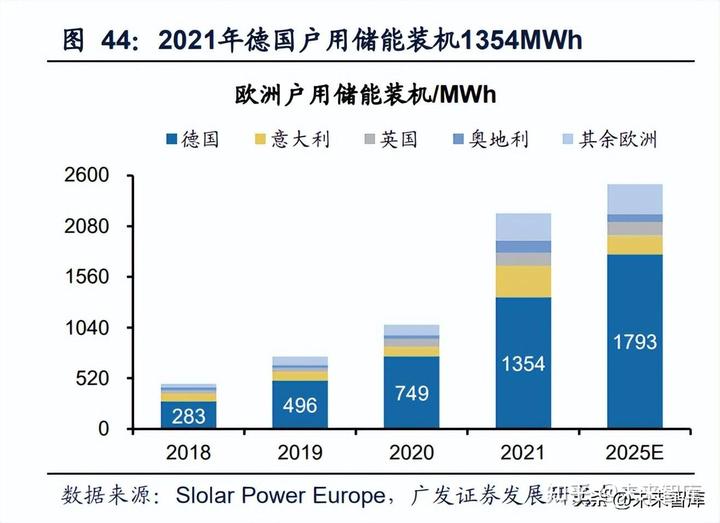

德國(guó)除保留火電裝機(jī)外,還積極發(fā)展儲(chǔ)能。與丹麥不同,德國(guó)用電規(guī)模大,風(fēng)光消 納面臨形勢(shì)更嚴(yán)峻,除了保留一定規(guī)模的火電裝機(jī)外,德國(guó)還積極發(fā)展儲(chǔ)能,儲(chǔ)能 規(guī)模排在歐洲國(guó)家前列,同時(shí)德國(guó)電網(wǎng)跨度大,儲(chǔ)能調(diào)度困難,因此重點(diǎn)發(fā)展戶用 儲(chǔ)能,2021年德國(guó)戶用儲(chǔ)能占?xì)W洲比例達(dá)61%。

2.市場(chǎng)化電價(jià)機(jī)制:電力現(xiàn)貨市場(chǎng)

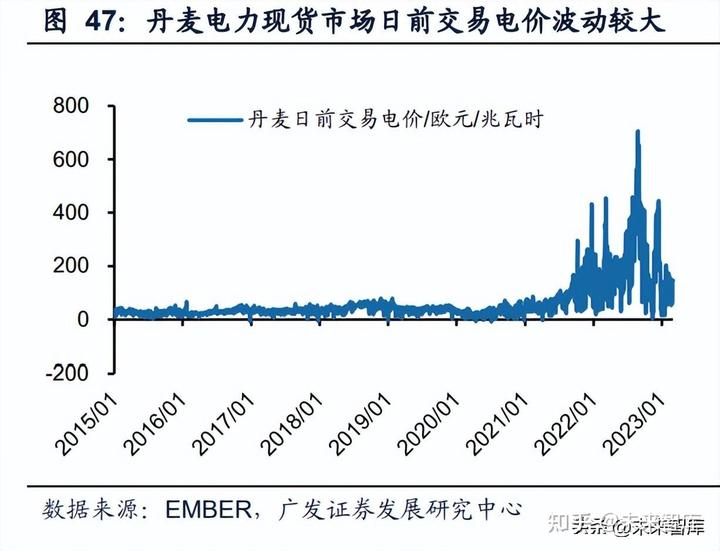

完善的市場(chǎng)化機(jī)制、合理的補(bǔ)償收益推動(dòng)丹麥火電靈活性改造。2005年,丹麥放開(kāi) 電力現(xiàn)貨市場(chǎng),將電價(jià)調(diào)整頻率由一天3次調(diào)為一天24次,同時(shí)將熱電聯(lián)產(chǎn)機(jī)組推入 現(xiàn)貨市場(chǎng),并在2009年進(jìn)一步引入負(fù)電價(jià)機(jī)制,火電可以依靠自身靈活性在現(xiàn)貨市 場(chǎng)獲得調(diào)峰收益。2015年出現(xiàn)跨越歐洲大部分的協(xié)調(diào)日前市場(chǎng),歐洲國(guó)家可以通過(guò) 跨境交易加強(qiáng)可再生能源的調(diào)度能力。

丹麥電力市場(chǎng)采用調(diào)度與交易分離模式,交易所負(fù)責(zé)交易組織(現(xiàn)貨市場(chǎng):日前和 日內(nèi)交易),電網(wǎng)公司負(fù)責(zé)調(diào)度與系統(tǒng)平衡(調(diào)節(jié)功率市場(chǎng)),丹麥屬于北歐電力市 場(chǎng)的一部分,現(xiàn)貨交易在北歐電力交易所進(jìn)行,調(diào)節(jié)功率市場(chǎng)由輸電網(wǎng)運(yùn)營(yíng)商—丹 麥電網(wǎng)公司組織。

現(xiàn)貨市場(chǎng)實(shí)時(shí)反映電力供需情況,新能源直接參與日前市場(chǎng),以低邊際成本優(yōu)勢(shì)獲 得優(yōu)先發(fā)電權(quán),除了在市場(chǎng)收入之外還能獲得政府給予的溢價(jià)補(bǔ)貼,一定程度上保 證收益的穩(wěn)定性,但新能源發(fā)電的不穩(wěn)定性同樣導(dǎo)致現(xiàn)貨市場(chǎng)電價(jià)波動(dòng)上行。

調(diào)節(jié)功率市場(chǎng)是丹麥解決風(fēng)光消納和電網(wǎng)平衡的主要手段,負(fù)責(zé)平衡的主體(包括發(fā) 電和負(fù)荷)在市場(chǎng)報(bào)價(jià),對(duì)于上調(diào)服務(wù),按照平衡資源報(bào)價(jià)由低到高的原則進(jìn)行排序 (高于現(xiàn)貨價(jià)格) ,對(duì)于下調(diào)服務(wù),按照平衡資源報(bào)價(jià)由高到低的原則進(jìn)行排序(低于 現(xiàn)貨價(jià)格),有效通過(guò)市場(chǎng)激勵(lì)各類資源參與系統(tǒng)調(diào)節(jié),通過(guò)競(jìng)價(jià)反映短期成本。對(duì) 于造成不平衡的發(fā)電與用戶,事后根據(jù)不平衡量支付不平衡成本。

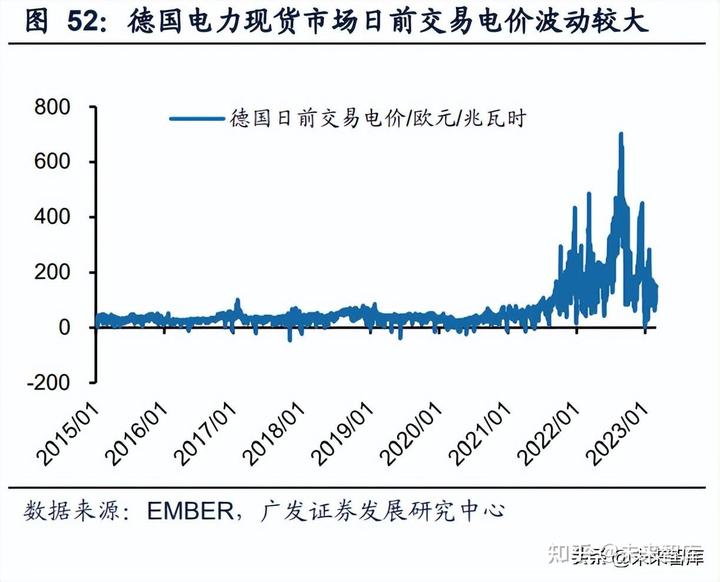

德國(guó)完善市場(chǎng)化電價(jià)機(jī)制,建立備用市場(chǎng)實(shí)施容量電價(jià)保障電力供應(yīng)。德國(guó)在電源 側(cè)建立了中長(zhǎng)期市場(chǎng)、現(xiàn)貨市場(chǎng)和備用市場(chǎng),備用市場(chǎng)中除電能量交易之外引入容 量電價(jià),所有電力運(yùn)營(yíng)商平等參與電力市場(chǎng),通過(guò)市場(chǎng)機(jī)制調(diào)節(jié)電力供需;需求側(cè) 實(shí)施分時(shí)電價(jià)、尖峰電價(jià)等機(jī)制,同時(shí)參與歐洲跨國(guó)電力市場(chǎng),進(jìn)一步提升系統(tǒng)靈 活性和調(diào)節(jié)能力。

德國(guó)的現(xiàn)貨市場(chǎng)分為日前拍賣,日內(nèi)拍賣和日內(nèi)交易,日前市場(chǎng)的競(jìng)爭(zhēng)機(jī)制按照按 邊際成本(燃料和排放成本)排序,其中可再生能源發(fā)電的邊際成本為零,核電較 低,煤電較高,燃?xì)獍l(fā)電更高,燃油發(fā)電的邊際成本最高。日前市場(chǎng)的價(jià)格機(jī)制采用 按用電需求統(tǒng)一出清的方法,市場(chǎng)需要的發(fā)電量按邊際成本排序,一直到滿足負(fù)荷 需求為止,這時(shí)的電價(jià)被稱為出清價(jià)格。從現(xiàn)貨市場(chǎng)價(jià)格來(lái)看,德國(guó)日前和日內(nèi)交 易價(jià)格波動(dòng)較大,日內(nèi)交易15分鐘結(jié)算一次,更高頻反映電力供需情況。

3. 跨境電力互補(bǔ):電網(wǎng)互聯(lián)實(shí)現(xiàn)多國(guó)聯(lián)合電力調(diào)節(jié)

歐洲跨國(guó)電力市場(chǎng)發(fā)達(dá),可以多國(guó)聯(lián)合調(diào)節(jié)電力供需平衡。德國(guó)位于歐洲大陸中心, 德國(guó)電網(wǎng)通過(guò)30個(gè)220千伏~400千伏的跨國(guó)輸電通道與周圍瑞典、丹麥、法國(guó)、荷 蘭等多個(gè)國(guó)家互聯(lián),還通過(guò)海底電纜與瑞典、挪威電網(wǎng)互聯(lián)。跨國(guó)輸電能力達(dá)到2700 萬(wàn)千瓦,占系統(tǒng)最高負(fù)荷的1/3。在可再生能源發(fā)電較高時(shí),德國(guó)可以將多余電力出 口至鄰國(guó)電網(wǎng),當(dāng)可再生能源發(fā)電不足時(shí),可以通過(guò)電力進(jìn)口保障供應(yīng),在本國(guó)常 規(guī)電源調(diào)節(jié)能力用盡后仍無(wú)法滿足全部負(fù)荷的情況下,可以從鄰國(guó)進(jìn)口電力保障能 源供應(yīng)安全。

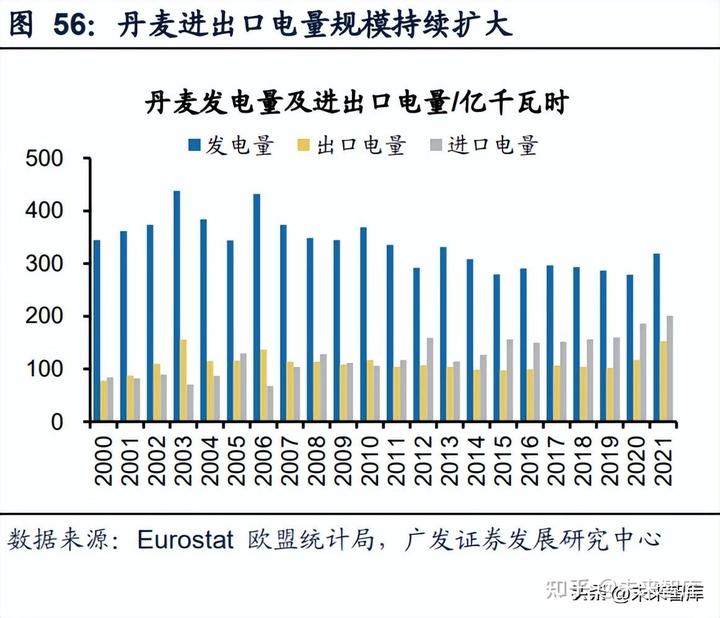

丹麥依賴鄰國(guó)解決風(fēng)光消納問(wèn)題。以丹麥為例,丹麥鄰近瑞典和挪威兩大水電富余 國(guó)家,可以聯(lián)合兩國(guó)水電作為短期靈活性來(lái)源,丹麥大力發(fā)展電力跨境交易市場(chǎng),有效地從市場(chǎng)層面促進(jìn)了風(fēng)電的積極消納與波動(dòng)平衡。風(fēng)電能夠在豐富時(shí)期,利用 市場(chǎng)價(jià)格優(yōu)勢(shì)向境外鄰國(guó)輸送;低谷時(shí)期,由于價(jià)格劣勢(shì),可從境外購(gòu)買相對(duì)廉價(jià) 電力,這種電力的跨境交易,本質(zhì)上仍是新能源與傳統(tǒng)能源的一體化調(diào)節(jié),導(dǎo)致丹 麥的進(jìn)口電量和出口電量規(guī)模均較大。我國(guó)幅員遼闊、資源分布不均,亦可借鑒電 力的跨區(qū)域調(diào)度和調(diào)節(jié)。

四、我國(guó)能源轉(zhuǎn)型之路:煤價(jià)回落,火電轉(zhuǎn)型火儲(chǔ)

(一)火電增量空間有限,電煤需求放緩加速煤價(jià)回落

1.火電發(fā)電量逐漸接近頂峰,預(yù)測(cè)2022-2025年火電發(fā)電量CAGR僅為1.4%

《政府工作報(bào)告》設(shè)定2023年GDP增速目標(biāo)5%,我們對(duì)規(guī)模以上口徑發(fā)電量進(jìn)行預(yù) 測(cè),假設(shè)2023-2025年發(fā)電量增速維持5%。2023年起來(lái)水修復(fù)、水電核電新增裝機(jī) 貢獻(xiàn)增量、風(fēng)光裝機(jī)加速建設(shè),持續(xù)擠壓火電發(fā)電量占比,根據(jù)測(cè)算,2022-2025年 火電發(fā)電量CAGR僅為1.4%左右,占比逐漸下降至63%,電煤需求逐漸放緩帶動(dòng)煤 價(jià)回落,同時(shí)風(fēng)光貢獻(xiàn)主要的發(fā)電量增量,占比逐漸提升至近17%。

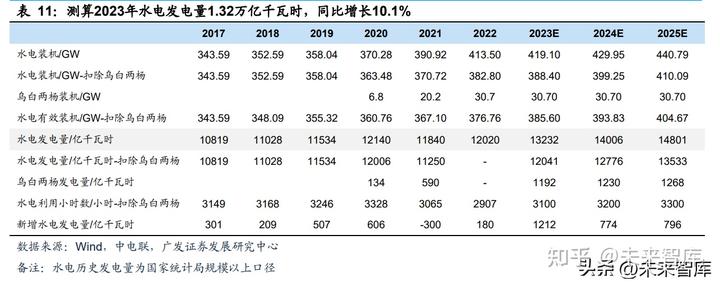

2.水電:來(lái)水修復(fù)新增裝機(jī)發(fā)力,預(yù)測(cè)23年水電發(fā)電量同比+10.1%

十四五初期迎水電投產(chǎn)高峰期,2021-2022年累計(jì)新增常規(guī)水電裝機(jī)30GW。2020年 以來(lái),烏東德、白鶴灘、兩河口、楊房溝四座大型水電站陸續(xù)投產(chǎn),合計(jì)裝機(jī)30.70GW, 帶動(dòng)水電迎來(lái)投產(chǎn)高峰,截至2022年末,我國(guó)水電裝機(jī)413.50GW,其中常規(guī)水電裝 機(jī)368.31GW,抽水蓄能裝機(jī)45.19GW。 烏白、兩楊四座電站合計(jì)設(shè)計(jì)發(fā)電量1192億千瓦時(shí),2023年起全面發(fā)力。烏東德電 站機(jī)組自2020年6月至2021年6月陸續(xù)投產(chǎn),2021年實(shí)現(xiàn)發(fā)電量390億千瓦時(shí),在 2021年機(jī)組并未全部出力以及來(lái)水偏枯的雙重不利因素下,發(fā)電量已超設(shè)計(jì)發(fā)電量。 2022年底白鶴灘電站機(jī)組已全部投產(chǎn),疊加長(zhǎng)江電力六庫(kù)聯(lián)調(diào)增發(fā)電量后,烏白實(shí) 際貢獻(xiàn)發(fā)電量將有望超過(guò)設(shè)計(jì)發(fā)電量;楊房溝、兩河口電站分別于2021年10月和 2022年3月完全投產(chǎn),兩河口電站作為多年調(diào)節(jié)電站,對(duì)下游電站抬高水頭、增發(fā)電 量、減少棄水存在明顯增益。

測(cè)算2023年水電發(fā)電量1.32萬(wàn)億千瓦時(shí),同比增長(zhǎng)10.1%。由于烏白、兩楊四座電 站規(guī)模較大、利用小時(shí)數(shù)高于全國(guó)平均水平,且2022年底之前并未完全出力,將四 座電站剔除,經(jīng)歷連續(xù)兩年枯水年后考慮來(lái)水均值修復(fù),水電利用小時(shí)數(shù)逐漸提升; 四座電站2023年發(fā)電量取設(shè)計(jì)發(fā)電量合計(jì)值,參考烏東德2021年發(fā)電量已超設(shè)計(jì)發(fā) 電量,以及六庫(kù)聯(lián)調(diào)、兩河口調(diào)節(jié)增發(fā)電量,該測(cè)算方法仍偏保守。根據(jù)規(guī)劃十四五 期間新增常規(guī)水電40GW,假設(shè)剩余裝機(jī)在2024、2025年投產(chǎn)。在以上假設(shè)條件下, 測(cè) 算 2023-2025 年 水 電 發(fā) 電 量 分 別 為 1.32/1.40/1.48 萬(wàn) 億 千 瓦 時(shí) , 同 比 增 長(zhǎng) 10.1%/5.8%/5.7%。

3.核電:新增裝機(jī)發(fā)力,預(yù)測(cè)23年核電發(fā)電量同比+3.2%

截至2022年底在運(yùn)核電裝機(jī)達(dá)56.71GW ,2022-2025年預(yù)計(jì)將新并網(wǎng)7臺(tái)核電機(jī)組。 福清6號(hào)機(jī)組、紅沿河6號(hào)機(jī)組分別于2022年1月、5月并網(wǎng),防城港3號(hào)機(jī)組2023年 1月并網(wǎng),將為核電2023年發(fā)電量貢獻(xiàn)增量。假設(shè)在機(jī)組投產(chǎn)后的下一年首次換料大 修,負(fù)荷因子80%,次年換料大修負(fù)荷因子90%,第三年95%,測(cè)算新并網(wǎng)機(jī)組2023- 2025年貢獻(xiàn)發(fā)電量258/385/508億千瓦時(shí)。

測(cè)算2023年核電發(fā)電量4322億千瓦時(shí),同比增長(zhǎng)3.4%。近五年核電利用小時(shí)數(shù)逐年 提高,2021-2022年已超7600小時(shí),對(duì)2023-2025年存量核電裝機(jī)對(duì)應(yīng)利用小時(shí)數(shù)取 前兩年均值,新并網(wǎng)機(jī)組發(fā)電量單獨(dú)測(cè)算。在以上假設(shè)條件下,測(cè)算2023-2025年核 電發(fā)電量4322/4443/4569億千瓦時(shí),同比增長(zhǎng)3.4%/2.8%/2.8%。

4.風(fēng)光:裝機(jī)建設(shè)加速,預(yù)測(cè)23年風(fēng)光發(fā)電量同比+18.3%

預(yù)測(cè)2023年風(fēng)光發(fā)電量1.08萬(wàn)億千瓦時(shí),同比增長(zhǎng)18.3%。2022年全國(guó)新增風(fēng)電裝 機(jī)37GW、新增光伏裝機(jī)86GW,風(fēng)光總裝機(jī)達(dá)758GW,根據(jù)國(guó)家統(tǒng)計(jì)局月度發(fā)電 量累計(jì)值數(shù)據(jù)(規(guī)模以上口徑),2022年全國(guó)風(fēng)電、光伏發(fā)電量6867、2290億千瓦 時(shí),占總發(fā)電量比例10.9%。根據(jù)《2023年全國(guó)能源工作會(huì)議》,國(guó)家能源局提出 2023年風(fēng)電裝機(jī)達(dá)4.3億千瓦左右、光伏裝機(jī)達(dá)4.9億千瓦左右,新增裝機(jī)達(dá)1.6億千 瓦,假設(shè)2023-2025年分別新增風(fēng)電65/75/85GW,新增光伏100/120/140GW。考慮 風(fēng)電、光伏項(xiàng)目規(guī)模較小,且在年內(nèi)投產(chǎn)進(jìn)度較均勻,假設(shè)年內(nèi)新增裝機(jī)中50%為 有效裝機(jī)。新增裝機(jī)占總比例減小、海風(fēng)占比提高,假設(shè)利用小時(shí)數(shù)逐年提高。根據(jù) 以上假設(shè)條件,測(cè)算2023-2025年風(fēng)光發(fā)電量分別為1.08/1.35/1.66萬(wàn)億千瓦時(shí),占 總發(fā)電量比例12.3%/14.6%/17.1%。

(二)風(fēng)光占比提升消納問(wèn)題待解,火電轉(zhuǎn)型塑造火儲(chǔ)價(jià)值

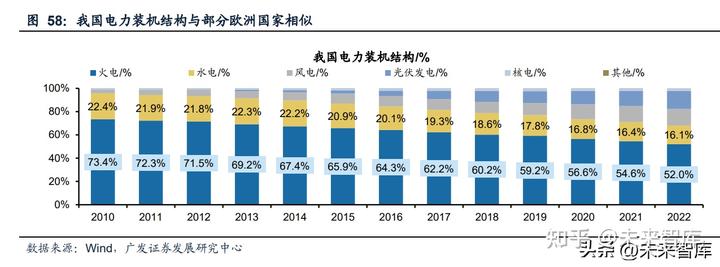

部分歐洲國(guó)家與我國(guó)電力結(jié)構(gòu)相似,能源轉(zhuǎn)型過(guò)程值得借鑒。從我國(guó)電力裝機(jī)結(jié)構(gòu)來(lái)看,過(guò)去我國(guó)以傳統(tǒng)電源火電、水電為主,2010年兩者裝機(jī)占比96%,風(fēng)光等可 再生能源逐漸成為發(fā)展重點(diǎn),水電、火電裝機(jī)占比下降,2022年火電裝機(jī)占比52%, 水電開(kāi)發(fā)已進(jìn)入后半程增量有限,風(fēng)光成為新增裝機(jī)主力,這與部分歐洲國(guó)家如德 國(guó)、波蘭頗為相似,2022年德國(guó)煤電發(fā)電量占比已經(jīng)降至31%,風(fēng)光發(fā)電量占比提 升至32%,其能源轉(zhuǎn)型走在我國(guó)之前。隨著我國(guó)提出雙碳目標(biāo),風(fēng)光占比提升成為 必然趨勢(shì),德國(guó)等歐洲國(guó)家能源轉(zhuǎn)型過(guò)程中的經(jīng)驗(yàn)對(duì)我國(guó)有重要的借鑒意義。

我國(guó)風(fēng)光發(fā)電量占比快速逼近水電,消納問(wèn)題亟待解決。從歐盟經(jīng)驗(yàn)來(lái)看,2015年 歐盟風(fēng)光發(fā)電量超過(guò)水電,各國(guó)開(kāi)始推行煤電靈活性改造,并擴(kuò)大有調(diào)峰能力的氣 電裝機(jī),截至2022年末,我國(guó)風(fēng)光發(fā)電量占比10.9%(規(guī)模以上口徑),若考慮全口 徑數(shù)據(jù),風(fēng)光發(fā)電量已接近水電。而當(dāng)前我國(guó)靈活性調(diào)節(jié)電源不足,火電靈活性改 造比例低,風(fēng)光消納問(wèn)題將愈加突出。

五、重點(diǎn)公司分析

(一)華能國(guó)際(A)/華能國(guó)際電力股份(H):風(fēng)光快速發(fā)展,期待火電扭虧 為盈

火電為基礎(chǔ),十四五全力發(fā)展新能源。公司是我國(guó)電力龍頭企業(yè),2022年末控股裝 機(jī)127GW(火電占84%),全年完成上網(wǎng)電量4252億千瓦時(shí)。2022年歸母凈利潤(rùn)虧 損73.87億元,主要系新能源發(fā)電盈利未能覆蓋煤電虧損、計(jì)提28億元減值等影響;2022年長(zhǎng)協(xié)煤占比僅為36%,而2023年至今已實(shí)現(xiàn)長(zhǎng)協(xié)簽約率的大幅提升;伴隨長(zhǎng) 協(xié)比例提升,預(yù)期火電業(yè)績(jī)拐點(diǎn)已至。參照公司規(guī)劃,2025年末風(fēng)光裝機(jī)目標(biāo)達(dá) 55GW(風(fēng)電29GW、光伏26GW),2022年僅新增風(fēng)光6GW(年初規(guī)劃值8GW), 觀察最近硅料價(jià)格已經(jīng)大幅下降,暫緩裝機(jī)有望在后續(xù)逐步加速,綠電成長(zhǎng)性值得 期待。

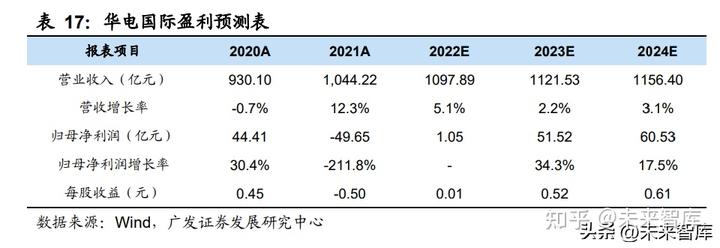

(二)華電國(guó)際(A)/華電國(guó)際電力股份(H):期待火電盈利轉(zhuǎn)正,關(guān)注華電 新能 IPO 進(jìn)程

全國(guó)性火電龍頭,直接持有華電新能31%股權(quán)。截至2022年6月底,公司控股裝機(jī) 53.41GW,其中燃煤42.36GW(占總裝機(jī)79.3%,下同),燃?xì)?.59GW(占16.1%), 水電2.46GW(占4.6%)。2022年預(yù)計(jì)歸母凈利潤(rùn)扭虧為盈0.1~2億元;全年完成發(fā) 電量2209億千瓦時(shí)。考慮公司燃煤成本仍存改善空間、而電價(jià)高位保持,期待火電 業(yè)務(wù)恢復(fù)盈利。2021年中公司用新能源資產(chǎn)換股,現(xiàn)直接持有華電新能(集團(tuán)新能 源平臺(tái))31%股權(quán),華電新能擬登陸A股募資300億元用于15GW新能源項(xiàng)目建設(shè)及 補(bǔ)流;華電集團(tuán)十四五擬新增新能源裝機(jī)75GW,預(yù)計(jì)華電新能持續(xù)高增長(zhǎng)可期。

(三)福能股份:期待煤電盈利回升,海風(fēng)競(jìng)配落地

福建省屬平臺(tái),全力轉(zhuǎn)型新能源發(fā)電。公司隸屬于福建省能源集團(tuán),截至2022年6月 末控股裝機(jī)5.99GW,其中燃煤/燃?xì)?風(fēng)電分別為2.6/1.5/1.8GW。2022全年預(yù)計(jì)實(shí)現(xiàn) 歸母凈利潤(rùn)25.37~26.63億元(同比+100%~110%)。2022H1煤電已實(shí)現(xiàn)凈利潤(rùn)2.75 億元(不含晉南熱電)、Q4煤電電量大幅提升,預(yù)計(jì)盈利環(huán)比改善,看好2023年長(zhǎng)協(xié)煤履約提升等因素影響下,公司綜合用煤成本的下降帶動(dòng)盈利持續(xù)回升。海風(fēng)方面, 當(dāng)前風(fēng)機(jī)大型化趨勢(shì)顯著、海風(fēng)造價(jià)成本有望繼續(xù)下降;公司作為省屬電力平臺(tái), 坐擁優(yōu)質(zhì)海風(fēng)資源,期待福建省海風(fēng)競(jìng)配進(jìn)程加速,看好公司在海風(fēng)項(xiàng)目方面持續(xù) 發(fā)力。

(四)上海電力:股權(quán)激勵(lì)劍指清潔能源,煤價(jià)下降提速火電反轉(zhuǎn)

國(guó)家電投旗下重要電力平臺(tái),股權(quán)激勵(lì)加速清潔能源裝機(jī)。公司隸屬于國(guó)家電投, 業(yè)務(wù)立足上海江蘇輻射全國(guó), 2022Q3控股裝機(jī)19.98GW,其中煤/氣/風(fēng)/光分別為 9.19/2.87/3.88/4.04GW,清潔能源裝機(jī)占54%。2022年6月股權(quán)激勵(lì)落地,考核ROE 及清潔能源裝機(jī)占比。2022全年預(yù)計(jì)歸母凈利潤(rùn)扭虧為盈3.01~3.53億元。公司煤炭 外購(gòu)比例較高,近期已觀測(cè)到進(jìn)口煤價(jià)下降,預(yù)計(jì)伴隨長(zhǎng)協(xié)占比提升及煤價(jià)回歸合 理水平,公司煤電業(yè)績(jī)將持續(xù)改善。新能源裝機(jī)占比已達(dá)40%,十四五預(yù)計(jì)新增風(fēng)/ 光分別3.45/8.15GW;此外,公司積極發(fā)展氫能、儲(chǔ)能業(yè)務(wù);12月末2.45億元完成對(duì) 匈牙利Tokaj光伏項(xiàng)目收購(gòu),加快國(guó)際化進(jìn)程。

(五)寶新能源:業(yè)績(jī)對(duì)煤價(jià)高彈性,新增裝機(jī)儲(chǔ)備多

廣東地區(qū)民營(yíng)火電龍頭,火電裝機(jī)彈性高。公司是廣東地區(qū)民營(yíng)火電龍頭,2021年 末在運(yùn)裝機(jī)為3.52GW,2022年預(yù)計(jì)歸母凈利潤(rùn)盈利1.6~2.4億元(同比下降 70.9%~80.6%)。公司火電燃料主要是市場(chǎng)煤,若煤價(jià)下跌業(yè)績(jī)彈性較大,亦期待 公司2023年煤炭長(zhǎng)協(xié)比率提升。測(cè)算若綜合用煤成本每下降30元/噸時(shí)(考慮煤矸石 及劣質(zhì)煤),對(duì)應(yīng)度電毛利將提升0.0095元/千瓦時(shí)。另有火電在建2GW、遠(yuǎn)期規(guī)劃6GW,裝機(jī)儲(chǔ)備多;聯(lián)合中廣核運(yùn)營(yíng)汕尾后湖0.5GW海風(fēng)。

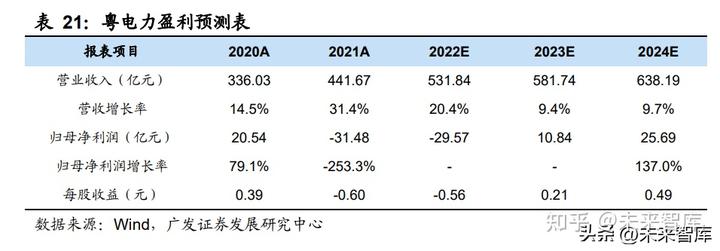

(六)粵電力:量?jī)r(jià)雙升+煤硅共振,風(fēng)光火儲(chǔ)齊頭并進(jìn)

區(qū)位資源及風(fēng)光火儲(chǔ)一體化優(yōu)勢(shì)顯著,十四五全力發(fā)展新能源。公司是廣東省屬國(guó) 資控股唯一資產(chǎn)過(guò)千億的上市公司,2022年末公司可控裝機(jī)容量31.4GW,其中控股 裝機(jī)29.7GW(煤電/氣電/可再生分別為20.6/6.4/2.8GW)。2022年發(fā)電量1141億度, 其中煤電/氣電分別占82%/13%。2022全年預(yù)計(jì)歸母凈利潤(rùn)虧損26~31億元,主要系 煤價(jià)高企導(dǎo)致火電利潤(rùn)大幅下滑。2022年至今已新增核準(zhǔn)8GW煤電、2.1GW氣電, 看好公司火電側(cè)保持裝機(jī)、電價(jià)、利潤(rùn)率的三重提升;十四五擬新增風(fēng)光14GW,區(qū) 位資源及風(fēng)光火儲(chǔ)一體化優(yōu)勢(shì)顯著。

(七)長(zhǎng)江電力:烏白注入、來(lái)水修復(fù),公司業(yè)績(jī)有望躍升

烏白注入、來(lái)水均值修復(fù),公司2023年業(yè)績(jī)有望大幅躍升。2022年公司預(yù)計(jì)實(shí)現(xiàn)業(yè) 績(jī)214億元(同比-18.6%),其中Q1/Q2/Q3/Q4業(yè)績(jī)分別為31/82/77/25億元(分別 同比+9.3%/42.7%/-30.3/-63.4%),下半年業(yè)績(jī)下滑幅度較大主要系來(lái)水嚴(yán)重偏枯 以及投資收益不及預(yù)期影響。23年1-2月份長(zhǎng)江上游來(lái)水恢復(fù)正常,公司六座電站實(shí) 現(xiàn)發(fā)電量381億千瓦時(shí),同比+22.3%,剔除烏白后四座電站發(fā)電量同比+12.5%。考 慮上年極端來(lái)水偏枯情況及來(lái)水豐枯交替特點(diǎn),期待23年來(lái)水均值修復(fù)。 烏白注入規(guī)模跨越式提升,水風(fēng)光、抽水蓄能接力成長(zhǎng)。云川公司已完成過(guò)戶成為 公司全資子公司,2023年烏白電站將開(kāi)始全面出力,六庫(kù)聯(lián)調(diào)進(jìn)一步提升發(fā)電量穩(wěn)定性。考慮六庫(kù)聯(lián)調(diào)增發(fā)電量,測(cè)算烏白凈利潤(rùn)可達(dá)85.65億元,公司利潤(rùn)規(guī)模躍升。 同時(shí)公司主導(dǎo)開(kāi)發(fā)金沙江下游水風(fēng)光基地、開(kāi)工建設(shè)張掖抽水蓄能,風(fēng)光、抽蓄貢 獻(xiàn)成長(zhǎng)性。風(fēng)險(xiǎn)提示:來(lái)水偏枯;六庫(kù)聯(lián)調(diào)不及預(yù)期;烏白利潤(rùn)不及預(yù)期。

(八)中國(guó)核電:審批重啟、電價(jià)上浮,估值存修復(fù)可能

低估值核電龍頭,量?jī)r(jià)齊升業(yè)績(jī)穩(wěn)健增長(zhǎng)。22年公司預(yù)計(jì)實(shí)現(xiàn)歸母凈利潤(rùn)89.5~92.0 億元(調(diào)整后同比增長(zhǎng)11.34%~14.46%),其中Q4預(yù)計(jì)實(shí)現(xiàn)凈利潤(rùn)9.2~11.7億元(調(diào) 整前同比降低40.0%~23.7%),全年業(yè)績(jī)?cè)鲩L(zhǎng)主要系量?jī)r(jià)同比提升, 22年公司完成 發(fā)電量1993億千瓦時(shí)(同比7.0%),四季度業(yè)績(jī)下滑或因費(fèi)用增加。截至22年末, 公司擁有在建+核準(zhǔn)核電裝機(jī)12.55GW,在建新能源項(xiàng)目裝機(jī)5.73GW,成長(zhǎng)空間充 足。截至2023年3月24日,公司PE(TTM)、PB(LF)分別為12.9、1.5倍,估值存 在修復(fù)空間。

(九)青達(dá)環(huán)保:火電基建+靈改景氣度持續(xù),期待訂單加速釋放

火電靈活性改造先行者,政策理順市場(chǎng)空間釋放可期。公司2022年預(yù)計(jì)實(shí)現(xiàn)營(yíng)業(yè)收 入7.59億元(同比+20.89%),扣非歸母凈利潤(rùn)5298.17萬(wàn)元(同比增長(zhǎng)20.25%)。 靈活性改造景氣度持續(xù),根據(jù)能源局統(tǒng)計(jì),截至2021年底靈活性改造滲透率僅7.7%, 伴隨山東、廣東、甘肅等地出臺(tái)政策補(bǔ)償火電調(diào)峰價(jià)值,改造意愿加速提升。本輪靈 活性改造多聚焦于“鍋爐+全負(fù)荷脫硝”,未來(lái)伴隨峰谷價(jià)差拉大或容量電價(jià)等政策 落地,我們預(yù)計(jì)火電企業(yè)的儲(chǔ)能改造有望推動(dòng)第二輪市場(chǎng)空間釋放。此外,十四五 火電新增裝機(jī)有望加速,公司已打入五大電力集團(tuán)供應(yīng)鏈,傳統(tǒng)業(yè)務(wù)將受益于火電基建投資加速,實(shí)現(xiàn)訂單的超預(yù)期增長(zhǎng)。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關(guān)信息,請(qǐng)參閱報(bào)告原文。)

精選報(bào)告來(lái)源:【未來(lái)智庫(kù)】。