雙碳推動煤改氣,天然氣需求空間不斷增長,12股最受益(名單)

本文首發于微信公眾號:概念愛好者本文完工于:2021年12月02日前言:在前面分享的《天然氣系列一》中,我介紹了天然氣的供給情況和需求情

本文首發于微信公眾號:概念愛好者

本文完工于:2021年12月02日

前言:在前面分享的《天然氣系列一》中,我介紹了天然氣的供給情況和需求情況,目前來看受季節影響天然氣供需關系偏緊,不過長遠來看情況又有不同。本篇主要從天然氣的產業鏈、行業現狀和行業前景幾個方面展開介紹。

本篇目錄

1.產業鏈

2.行業現狀

3.行業前景

4.相關上市公司

PS:重點內容加粗顯示,方便加快閱讀。

一,產業鏈

天然氣產業鏈可以劃分為上游生產、中游儲運和下游分銷,上游生產可以進一步分為常規和非常規,非常規包含頁巖氣和煤層氣等,中游儲運主要包含氣態管輸和接收。天然氣產業鏈各環節參與的企業規模普遍較大。龍頭企業集中在上游,規模巨大、實力雄厚,大多數企業具有一定的市場壟斷地位。

二,行業現狀

1.天然氣競爭格局為上游集中,中游壟斷,下游分散

上游端:市場集中度高,國營“三桶油”CR3>75%,民營企業集中于非常規天然氣生產,以亞美能源和藍焰控股為代表。

中游端:跨省管網主要由國家管網運營,省際管網由地方能源國企運營,輸氣價格受政府監管。

下游端:特許經營權保護下,城燃劃城而治,行業集中度低,終端售價由當地物價局制定。上游漲價,考慮到燃氣公用屬性,下游尤其是居民端聯動調價困難,上游漲價很難傳導到下游,城燃利潤率受壓。

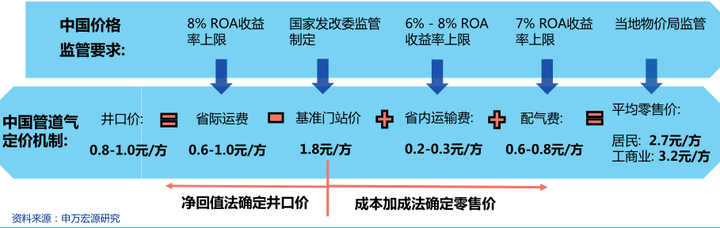

2.中國天然氣實行雙軌制定價

天然氣實行雙軌制定價,主體管道氣價格政府嚴格監管,液態LNG價格走市場化。

1)燃氣作為自然壟斷型行業,涉及民生的管道氣價格政府嚴格監管。

2)LNG價格由各接收站或液廠獨立報價,上游氣源采購價與終端銷售價皆由市場供需決定。

3.短期供需邊際收緊,長期供需格局持續向好

1)短期看,采暖季天然氣供需邊際收緊。今年采暖季在民用氣需求的帶動下,國內天然氣供需預計將邊際收緊,工業用氣供給緊張,氣頭尿素開工率或將承壓。

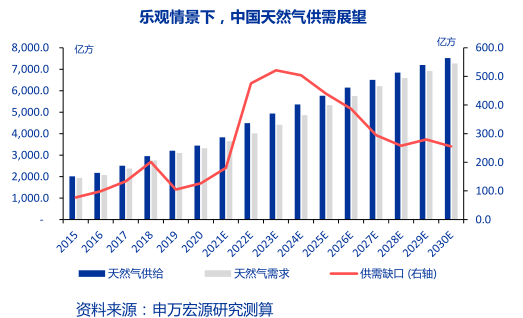

2)長期看,我國天然氣供需格局持續向好。從供需缺口的角度看,2021-2022 年我國天然氣供需較為緊張,往后隨著供給的快速增長,供需匹配度將逐年提升,到 2025 年,預計國內天然氣供給量有望達到4534 億立方米,消費量有望達到 4482 億立方米,供需格局持續向好。

3)此外,國家還十分重視天然氣儲存體系的建設。2020-2021 年采暖季前地下儲氣庫形成工作氣量 144 億立方米,占當年天然氣消費量的 4.4%,而國際平均水平為 12-15%,往后隨著國內儲氣設施的建設,我國天然氣供應的安全性將進一步得到保障。

三,行業前景

1.能源轉型下,全球天然氣長期供需拐點可能提前

殼牌預計,得益于2017-2019年間大量天然氣氣田和液化出口產能建設,2020-2025年期間全球LNG供應仍持續寬松。隨著2020年后天然氣上游投資和出口產能建設放緩,2025年可能是全球LNG供需的一個拐點。但從2021年上半年來看,在全球低碳轉型大勢下,國際油公司對上游油氣投資的克制程度超出預期,而在“煤改氣”的帶動下,歐洲和東北亞需求持續強勁,新能源對天然氣消費的替代效應不明顯,全球天然氣供需拐點可能提前,帶動長期價格中樞上移。

2.“兩碳”目標下,天然氣前景廣闊

從單位燃料熱值來看,天然氣與煤炭相近,是供熱和工業領域替代煤炭的理想選擇。以單位能源所產生的碳排放數量來算,煤炭碳排放是石油的1.29倍,是天然氣的1.69倍。推行“煤改氣”,相當于減少碳排放約41%。與可再生能源替代路徑相比的話,但天然氣既可以滿足增量供熱需求,也可以替代存量煤鍋爐,是當下供熱端替代煤炭的最好選擇。

在樂觀情況下,如果碳中和下“煤改氣”進程加快,假設煤炭供熱被全部替代、50%的煤炭工商業消費被替代,預計“煤改氣”同期帶來4,135億方天然氣增量消費,再考慮煤鍋爐和燃氣鍋爐之間平均約15%燃燒效率差異,在加快“煤改氣”的樂觀情景下,2030年天然氣消費量將達到7,268億方,整體天然氣供需趨緊,天然氣發展前景廣闊。

四,相關上市公司

一直以來,我整理分享的資料,尤其是一些歷史資料,大家都覺得找起來不方便,所以我干脆把每天整理的內容,尤其是涉及股票的部分,做個合集,方便大家取用。

后記

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推薦任何個股,不收會員,沒有QQ群,也沒有微信群,也從不與任何人發生利益關系,所有信息只為自己學習使用,不作為買賣依據,買者自負,賣者也自負。

老概不求名不求利,但求各位鄉親看完之后點個贊,關注下,如果能留個言表個態更好,贈人玫瑰,手有余香,如果有說得不理想的地方,還求大家輕拍。

上一篇:模塊爐品牌