ACCA PM ABC

作業成本法本質上屬于吸收成本法,是將傳統的吸收成本法進行升級以后的一種成本核算方式。作業成本法通過列舉企業的作業(activity),識

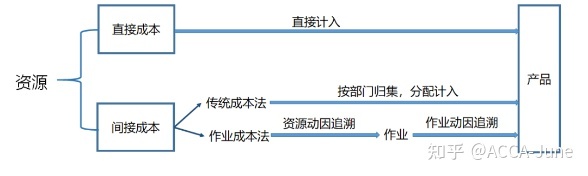

作業成本法本質上屬于吸收成本法,是將傳統的吸收成本法進行升級以后的一種成本核算方式。作業成本法通過列舉企業的作業(activity),識別不同作業的成本動因(cost driver),按照作業把成本歸集到對應的成本池(cost pool)中,再根據生產每一件產品或提供服務所消耗的作業,將成本分配到產品或服務等成本對象上。

傳統成本法就像吃大鍋飯,飯錢大家平均分配,簡單但不精確;作業成本法就像各自點各自的套餐,復雜但是更精確一點。

- Absorption cost的計算步驟

Step 1 Calculate the O.A.R

Step 2 Absorb the production overheads into units of product.(用O.A.R*Absorption basis)

Step 3 Calculate the full product cost per unit

Full production cost=Direct labor cost per unit+Direct material cost per unit+Fixed production overheads

2. Activity based cost的計算步驟

Step 1 Group overheads into activities, according to how they are driven. These are called cost pools 按照活動歸集成本,每個活動被理解為成本池;

Step 2. Identify cost drivers for each activity. ie, what causes these activity costs to be incurred 對于每個成本池,確定成本的原因,即“成本動因”(cost driver)

Step 3. Calculate an O.A.R for each activity 計算單位成本動因的成本(成本池的成本/成本動因總數)

Step 4. Absorb the activity costs into the product 根據產品對成本動因的使用數量將成本分配到產品身上

Step 5: Calculate the full product cost per unit

3. ABC的適用性

(1) 企業生產中,生產間接成本占總生產成本的比重較大

(2) 企業生產的產品具有多樣性;

(3) 不同的產品需要耗費不同的活動以及資源;

(4) 間接成本不是簡單地按照產量、機器小時或人工小時進行分配;

4. ABC的優缺點

優點:

(1)成本核算更加準確

(2)找到成本動因,更方便分析導致成本發生的原因和控制成本

(3)考慮成本性態,提供更有意義的產品成本信息,可以用于企業的盈利能力分析;

缺點:

(1) 計算復雜,工作量大,且作業成本法的實施需要信息系統的支持,較昂貴,不一定滿足成本效益原則;

(2)當產品種類比較少,間接成本的分攤跟產量有很大關系時,可以直接用吸收成本法;

(3) 每個作業可能存在多個成本動因,而作業成本法只考慮了一個成本動因;

(4) 很難把所有的間接成本分配到作業上,有的成本沒有對應的作業;

(2) 作業成本法是傳統吸收成本法的升級,仍需要把成本池中的成本按照一定的基礎進行分攤,例如通過占地面積、機器運作時長、機器啟動次數等,其選擇分攤基礎的過程存在一定的隨意性;

對應真題主觀題

14.6 T1t

atAC法計算production cost

btABC法計算production cost

ctAC轉變成ABC對selling price和sales volume的影響

15.6 T1t

atABC的計算

btABC的文字

上一篇:ABC法則

下一篇:Poon Hill ABC徒步