負油價的贏家

這是CSY在知乎劃的第四篇水[事先聲明以下內容僅為我的個人觀點]先說結論:期貨交易平臺(CEM芝加哥商品交易所,也是WTI期貨合約的所在

這是CSY在知乎劃的第四篇水

[事先聲明以下內容僅為我的個人觀點]

先說結論:期貨交易平臺

(CEM芝加哥商品交易所,也是WTI期貨合約的所在地。或紐約的票據交易所)

這次金融戰爭發生在期貨市場

所以先簡單說(水)一下:

期貨也就是常說的Futures,是一紙合約,內容包含數量,價格,標的物。

期貨不是貨物,是合約,內容可以是棉花、大豆、石油,螺紋鋼,也可以是股指,債券等為標的的標準化合約。因此,期貨即是某種未來商品,也是金融工具。

可以做多,也可做空,且主要是杠桿交易。

為什么會有期貨:

期貨可以穩定物價,歷史上最早的期貨市場是江戶幕府時代的日本。由于當時的米價對經濟及軍事活動造成很重大的影響,米商會根據食米的生產以及市場對食米的期待而決定庫存食米的買賣。(股票市場的k線也是那個時候發明的)

我國期貨:(PaperClip這期講的很好)

【回形針PaperClip】期貨和你的生活有什么關系?_嗶哩嗶哩 (゜-゜)つロ 干杯~-bilibili4月20日,美國的WTI原油五月合約暴跌約300%報收于每桶-37.63美元,歷史首次跌入負值,盤中最低報每桶-40.32美元。

首先說說我為什么認為是期貨交易平臺:

因為期貨交易平臺是目前看來最大的獲利方

我們首先來想想這個價格市場,有做多的,也有做空的,但期貨本身是協議,這個市場里想交割實物的人并不多,更多的人是在里面多空對沖在玩美妙的數字游戲。

那么這里就已經出現了一個問題,等交割日的前一天結算的時候,如果你不想交割,但又要平倉怎么辦呢?

市場必須有個最終的結算方:期貨交易平臺(紐約商品交易所對應紐約票據交易所)

據統計,在4月20日晚上,有超過7萬9千手的多頭被迫與票據交易所進行結算(這里每手是1000桶原油)所以一共對應實物是超過7900萬桶,以每桶-37.63美元計算,票據交易所獲利越30億美元。

那么為什么會有負的呢?

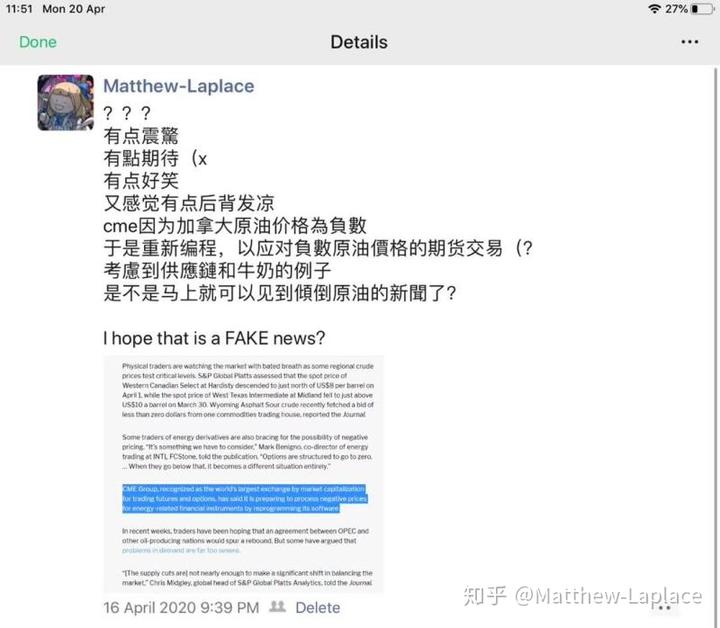

首先是交易所的重新編程使得負油價變為可能,從15號到20號有足足五天時間來給多頭平倉,20號全球有10.9萬手(這個只要是個相關軟件就能看到)

第二天就要交割,現在這里有10.9萬手,現實不允許(俄克拉荷馬庫欣儲油成本及空間的原因)

既然不能交割,但又要平倉,現在有兩條路:

1.可以賣給空頭

2.可以賣給交易所(僅當沒有空頭時)

現在已經明確了多頭大概率是走第二條線,那么交易所怎么賺錢呢?

誒,對了,把多頭的價格搞成負值,越負我賺的越多。

4月20號晚上22點前,原油價格為11美元,然后慢慢跌倒0

為什么我要強調慢慢呢:

這個過程時多空雙方正常且自由博弈的過程

隨著價格的走低,空單會越來越少(CFD,期貨,股票等等市場都是這樣)

做空空的本質時:高位借來標的物并賣出,持有現金,低價買入還給掉借的,從而獲利。因此做空玩家在高位時拋盤提供方,在地位時買盤提供方(也起到了穩定價格的作用)

同做多不同,做空的利潤時有限的,同時虧損上線時無限的(當標的物價格在0上的時候)

因此,當價格走低,空頭的利潤空間會越來越小,虧損的概率會越來越大。

考慮價格為負數時的空單邏輯:你將得到現金同時得到標的物,你再將標的物以負的價格賣出,等價格更負的時候再買回來。這個邏輯過于混亂,而且反了過來,發現沒有,因此,負價格的空頭實際上是多頭,假設1/1保證金,在負1美元時你去做空,你的保證金為,交易所給你1美元和一桶原油(?)你需要在當前價格把你的原油脫手,由于是負價格,你賣出原油時要給交易所1美元,你歸零了。平倉時,你需要從市場上買一桶原油,再還給交易所。

再零上慢慢下跌的過程中,空單會越來越少,這就是一個非常經典的模型了-無對手盤的市場

多頭沒了對手盤,就會自由落體向下跌,類似于我國A股的無量跌停

空頭沒了最收盤,就會火箭起飛向上拉,類似我國的A股的無量漲停

在A股,買盤10檔要是沒人,一手交易就可以直接讓你直接跌停,反過來同理。

我甚至可以自己作妖,我自己在跌停價買一手,在跌停價賣一首,成交,跌停。

所以能看到過了價格0線之后直線向下,而且成交價格很少(幾十手),你細品,有A股內味了。

現在自由的空單沒了,誰還有空單呢?

交易所,交易所不僅有多,還有空。所以現在是交易所想怎么玩,就怎么玩,理論上,交易所自己在負一千萬的價格成交一手,那第二天我們看到的原油收盤價就是每桶負一千萬了。

那既然交易所想怎么玩就怎么玩,為什么不直接打到負無窮讓中國銀行破產呢(?最近數學上頭)

如果負到一定的境界,可能中國銀行真的會船穿去拉貨

哦天哪!陰謀論出現了,-37.63美元這個價格是計算得到的,在這個博弈均衡點,多頭愿意承擔損失,而不是去喜提幾桶油。

至于原油寶,我就不說了,求過審hhh