熱泵行業研究報告:你應該知道的熱泵

(報告出品方:長江證券)前言:一舉成名天下知近期,市場對熱泵的關注度大幅提升,總結起來,主因有三:(1)短期促發因素——地 緣沖突下,歐洲天然氣

(報告出品方:長江證券)

前言:一舉成名天下知

近期,市場對熱泵的關注度大幅提升,總結起來,主因有三:(1)短期促發因素——地 緣沖突下,歐洲天然氣等能源供應受限,電價大漲,冬季采暖問題凸顯,高效節能的熱 泵產品備受青睞,出口表現較好;(2)中期催化因素——電動化趨勢下,汽車的能效要 求提升,且熱管理需求增加,熱泵技術路線頗具潛力;(3)長期驅動因素——碳中和大 趨勢下,國內外高能效產品的政策推力和需求拉力都比較強,熱泵潛在需求空間較大。 受限篇幅,本專題我們將討論重點放在(1)和(3)上。

數據上來看,我國 2020 及 2021 年空氣源熱泵出口量分別同比+63%及+100%;2022 年上半年出口量同比+21%,額同比+65%。如果說 2020 和 2021 年的高增還有外需大 環境景氣的帶動,那么 2022 年仍保持較好的擴張趨勢,的確也能說明產品本身開始具 備“α”,畢竟上半年海關口徑下的家用電器出口量額均同比-7%。就熱泵本身而言,無 論產品還是技術,并不新,如今備受關注,也是時代機遇多于技術進步;對于熱泵的未 來,我們認可上述邏輯,但千里之行始于足下。當然,投資角度的演繹,往往是估值不 待業績,市場先發,而產業后至;所以本專題,將對熱泵產業進行一個簡單的梳理。

什么是熱泵?

如果不是暖通相關從業者,提到“熱泵”,或許會比較陌生;當然,即便是從業者,可能 也并不一定熟悉。因此,我們梳理了熱泵產業上主要公司的相關產品,從外觀上來說, 家用或商用熱泵產品主機,跟相應的家用或商用空調沒有太大差別,基本可以認為一樣。

通俗意義上的熱泵,其實是 HVAC&R 產業的一個分支,本質上也是空調,只是由于我 國北方集中供熱,南方又以制冷需求為主,國內純熱泵產品的占比并不大,民用場景多 以空氣能熱水器、中央空調兩聯/三聯供這樣的名稱示人,剩下的就是大型工商業用采暖、 供熱產品,所以實際生活中直接接觸并不多,存在一些認知差。

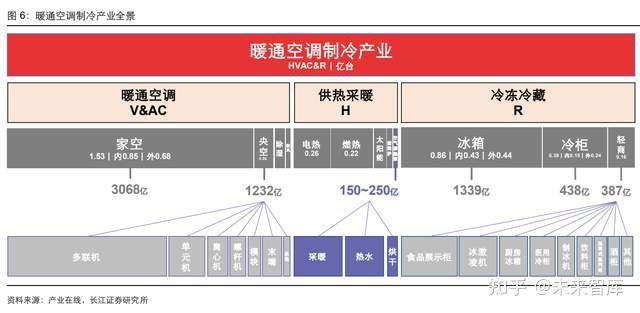

HVAC&R 是制熱(Heating)、Ventilation(通風)、Air Conditioning(空調)、 Refrigeration(制冷)的簡稱,產品主要應用于建筑環境(溫度、空氣、水)調節。 核心部件基本都是壓縮機(風機/泵),除 Ventilation(通風)外,底層原理基本都 是逆卡諾循環,中大型場景 HVAC&R 集成度較高,家用也在向著這個方向發展。

據產業在線統計,2021 年我國空氣源熱泵內外銷量合計為 254 萬臺,額為 155 億 元。而同期 HVAC&R 產業中,家用分體式空調總銷量為 1.5 億臺,額超過 3000 億元,中央空調額超過 1200 億;燃氣熱水器、電熱熱水器和太陽能熱水器,合計 銷量超過 5000 萬臺,額預計也在 500 億量級;冰箱近 9000 萬臺,額超過 1300 億,冷柜近 4000 萬臺,額超過 400 億,輕型商用制冷設備額接近 400 億。也就 是說,概算情況下,我國 HVAC&R 產業的量(內外合計)超過 3.7 億臺,額約為 7000 億,這一統計口徑下的空氣源熱泵量額占比僅分別約為 1%及 2%。

此外,無論是產品還是技術,熱泵并不獨立。產業在線統計中,熱泵同屬暖通空調 和采暖供熱子類;海關編碼上,熱泵也分布在“8415(空調)”和“8418(制冷)” 項下。目前,除了特別低端的家用分體式空調還是單冷,主流的基本都是熱泵式空調,只是我國南方室外工況在 0℃以下的時間和范圍都有限,偏向制冷工況的空調 加上電輔熱也能應付。通俗意義上,熱泵就是冷熱更均衡或偏向制熱的空調。

無論是偏向制冷的空調,還是偏向制熱的熱泵,其原理都一樣,即逆卡諾循環。卡諾循 環描述的是高溫熱源做功放熱,屬于熱機范疇;逆卡諾循環就是反過來,通過外界對系 統做功,將熱量從低溫熱源搬到高溫熱源。絕大多數溫控都以逆卡諾循環為基礎,例外 也有,但在 HVAC&R 領域占比不高,如半導體制冷(酒柜)。從原理上來看,夏天制冷, 就是將室內的熱量轉移到室外,冬季制熱就是將室外的熱量轉移到室內,這里無論制冷 或制熱都是從“低溫熱源”向“高溫熱源”轉移熱量;不同的是,夏天是要將“低溫熱 源(室內)”的溫度降得更低,冬天是要將“高溫熱源(室內)”的溫度升得更高。

夏天的空調外機散熱吹熱風,相當于是把“室外”這個“高溫熱源”的局部溫度進行提 升,而這正是冬季室內所需要的;相應地,冬季空調外機吸熱,相當于是把“室外”這 個“低溫熱源”的溫度降得更低,而這正是夏季室內所需要的。邏輯上,只要夏冬季將 “室內”與“室外”調換就可以實現制冷制熱效果,當然這不具有現實可操作性。實際 應用過程中,只要將制冷劑流向做反向調整就可以實現上述過程,四通換向閥就是起這個作用的空調零部件,夏天冷媒先去室內吸熱,再去室外放熱,冬天先去室外吸熱,再 到室內放熱。所以,從底層技術原理上來說,冷暖空調本身跟熱泵趨于統一。

所以,通俗來講,熱泵就是擅長制熱的空調,其技術原理、形態、核心零部件跟日常生 活中接觸到的制冷空調基本沒有區別,只是我們熟悉的分體式空調,它以制冷為主,制 熱為輔。既然不是新技術,那關注度為何又突然這么高?主因在于,之前制熱/采暖/供 熱有更直接、更簡單、更經濟、體驗更好的方式,即通過高品位能源(燃氣/電)直接轉 化,譬如燃燒、電加熱等,相應地民用制冷則沒有。但隨著燃氣和電價升高,全社會節 能減排降碳趨勢強化,直接采暖的經濟性逐漸被逆轉,能源利用效率、溫室氣體排放等 問題反而被放大,這在歐洲區域體現的較為充分;所以,時易勢變,熱泵便乘時勢而起。

回到熱泵本身,其按熱源的不同大致可分為三類,即空氣源熱泵、水源熱泵和地源熱泵, 顧名思義,三者汲取熱量的對象分別是空氣、水和土層;相對來說,空氣源熱泵應用門 檻更低。水源熱泵首先需要解決水的來源問題,部分場景可能還要建水塔。地源熱泵需 要埋管,涉及到土石方工程;水平埋管對可用面積有一定要求,且深度在冰凍線以下, 我國北方冰凍線一般在 0.8~1.2 米;垂直埋管要鉆孔,深度多在幾十米到百米。

按功能,熱泵也可大致分為生活熱水、采暖、制冷三類。熱泵一般是水系統,即冷媒從 空氣、水和土層中蒸發吸熱之后,通過冷凝放熱去加熱一定量的水。這部分水首先進入 儲水模塊(水箱)/水泵系統,統一調配到室內,若是生活用水,則直接接入廚房/浴室末 端,這種產品就是我們熟悉的熱泵熱水器。若用于采暖,末端就接地暖、暖氣片或風機 盤管,其中風機盤管同時還可以作為夏季制冷的室內末端,這就是產業上所謂的中央空 調兩聯供,若在這個基礎上融入生活熱水,就成了中央空調三聯供。所以,若站在制熱 需求更強的消費者角度來看,所謂熱泵,不外乎空氣能熱水器、地暖、中央空調等產品。

總的來說,熱泵是暖通產業的一個細分品類,本質上就是空調,之所以會有陌生感,主 要是因為我國北方集中供熱,南方制冷需求為主,純熱泵型產品在我國 HVAC&R 產業 中占比較低,北方煤改電政策后才逐步嶄露頭角。熱泵主機形態跟空調外機一樣,底層 技術原理都是逆卡諾循環,核心零部件也是壓縮機。細微區別體現在,熱泵產品更偏重 供熱/采暖,多采用水循環,室內末端更豐富,除了風機盤管,還有地暖管道和暖氣片; 同時,低溫及超低溫制熱工況度壓縮機性能的要求也會略高一些;總體上來看,大同小 異,站在投資角度,將其視為制熱能力更強或冷熱性能相對均衡的空調即可。

按熱源的 不同,熱泵主要分為空氣源、水源和地源,通常空氣源熱泵應用門檻更低;按功能的不 同,熱泵又可以分為熱泵熱水器、熱泵地暖、熱泵中央空調等,將生活熱水、采暖和制 冷等功能融合在一起,便是近兩年國內較熱的兩聯供/三聯供中央空調。

為什么是熱泵?

正如上文所言,熱泵是解決供熱/采暖問題的產品,之前之所以小眾,是因為有更直接、 更簡單、更經濟、體驗更好的解決方案。如今這些高品位能源轉化采暖的經濟性逐漸被 逆轉,能源利用效率、碳排放等問題被放大,加上地緣沖突影響,歐洲熱泵開始呈爆發 增長態勢。熱泵作為供熱/采暖解決方案的優勢主要有兩方面,一是經濟,二是環保。經 濟性主要體現在能效上,從我國目前針對熱泵產品的三個行業強制標準來看,熱泵 COP 值普遍在 3 以上,一級能效多在 4 以上(所謂 COP 就是單位電能輸入可以獲得的熱能 輸出單位數)。當然,需要特別說明的是,COP 是在特定工況下的試驗值,譬如熱泵熱 水機(器)、水(地)源熱泵機組的試驗工況熱源側溫度多在 0℃以上,低溫熱泵產品的 試驗工況多在 0℃及以下,從結果來看,熱源側溫度過低(極寒)也會拉低 COP 值。

實際上,不單單是熱泵,主流制冷空調的能效比(APF、EER、SEER)差不多也在 3- 5 之間;也就是說,空調本身是一種頗為高效的制冷/采暖產品,單位電力消耗基本可以 換來數倍能量。當然這并不是違反能量守恒定律,多出來的部分,是系統從熱源處(環 境)吸取的熱量,因此能耗相對要低很多,費用也會隨之減少。舉個直觀的例子,同樣 的一度電,電熱水器的效率極限是,將電能全部轉化為水的內能,若換成空氣源熱泵熱 水器,效率的極限不但包括了電能轉化,還有室外吸熱所獲得的能量,假設能效比為 4, 大致上可以認為,制取同等質量和溫度的熱水,熱泵用電相當于原來的 1/4。

有高能效支撐,熱泵的運行成本優勢就顯而易見了。若將熱泵用于生活熱水,直接跟熱 水器對標,同等條件下,它的耗電量差不多是電熱水器的四分之一,因為二者都是用電 驅動,所以電費差不多也是電熱的四分之一。當然,空氣源熱泵熱水器初始投資成本會 略高,國內主流產品價格帶在 5000-10000 元之間,而國內電熱水器的行業均價介于 1000~1500 元之間,初始設備投資空氣源熱泵會高出 4000 元以上,若按照 10 年折舊去推算,在我國當前的電價體系下,若沒有補貼,其實空氣能熱水器跟電熱的全生命周 期經濟性差距不大。不過,能源價格和節能減排兩個變量在發生趨勢性變化,能源價格 越高、節能減排要求越嚴,空氣源熱泵熱水器的經濟性就會越好;還有一種情況,用電 量越多,經濟性也會越明顯,比如商用場景、泳池恒溫等。

若將熱泵作為冬季采暖產品,其運行過程中的經濟性仍較為明顯。以北京地區單戶住宅 采暖費用來看,熱泵產品的年采暖開支在 1000 元左右,而煤、電、燃氣壁掛爐等產品 的采暖費用基本都接近或超過 2000 元。當然,同樣的問題,若把初始設備投資費用計 算進來,雖然熱泵在我國仍是更經濟的選擇,但優勢相較于能效比會有一定削弱。綜上 所述,熱泵作為供熱替代產品,能效比高,節能率普遍在 60%~80%,運行費用大幅降 低,經濟性好,且能源價格越高,產品競爭力越強;由于歐洲市場能源價格飛漲,熱泵 優勢快速凸顯,而目前我國能源價格相對低廉,考慮初始設備投資支出后,熱泵仍有優 勢,但幅度不算大,所以國內家用熱泵產品多見于非集中供熱區域或別墅等大空間采暖。

跟化石燃料直接供熱相比,熱泵的另一個優勢是環保,這個比較好理解,畢竟無論鍋爐 還是天然氣,燃燒會直接產生溫室氣體。即便跟電加熱比,因為有節能的優勢,綜合能 耗更低,熱泵更環保的結論依舊成立。而且電能屬于二次能源,用來發電的可以是水能、 風能、太陽能等,這些都屬于可再生的清潔能源,目前正是能源變革提速階段,風、光 等一次能源占比正在不斷提升。所以,熱泵供熱相較于傳統供熱環保優勢明顯。

不過,熱泵并不是絕對意義的環保,問題主要出在制冷劑。早年對制冷劑的環保要求是, 不要損害臭氧層,考核指標是 ODP(全球變暖潛能值);隨著第三代制冷劑(HFCs-不 消耗臭氧)逐漸占據主流(基本做到不破壞臭氧層),2016 年《基加利修正案》通過, 對制冷劑的環保要求,從 ODP 升級到了 GWP(全球升溫潛能值)。目前主流熱泵用的 制冷劑仍是 R410A,屬于第三代制冷劑范疇,GWP 值達到 2088,并不低,甚至高于其 替代對象 R22 的 GWP。所以,到目前為止,熱泵還難以做到絕對意義上的環保。

目前,初具下一代制冷劑潛質的主要是 HFOS 和天然制冷劑,都擁有超低 GWP,但都 還不完美。HFOS 在一定程度上兼顧了安全性,但其系統性能總體有所下降。天然制冷 劑除了 CO2(R-744)外,要么毒性較大,要么可燃易爆,安全問題比較突出;CO2 雖 然安全性較好,制熱性能也非常優秀,但其工作壓力明顯高于其他制冷劑,對壓縮機及 其配件系統的要求較高,需要進行相應調整。從全球暖通龍頭大金的戰略來看,R32 是 其綜合安全性、碳排放以及產品性能考量后,做出來下一階段主要制冷劑選擇。

這個部分我們重點探討了“為什么熱泵備受關注?”。核心原因主要有兩個,一是經濟, 二是環保。熱泵的經濟性來源于其較高的能效比,一般供熱工況,熱泵熱水的 COP 值 在 4 左右或更高,低溫供熱工況能效比(IPLV)基本也在 2.5 以上。這意味著通過從熱 源處汲取熱量,單位電能的消耗可以實現數倍于自身的熱能,較電加熱的節能率在 60%~80%之間,相應的運行費用也會低 60%~80%。

能源價格越高,熱泵的經濟性越明 顯,這一點在當下歐洲體現得淋漓盡致;而我國由于煤、電及燃氣價格相對較低,考慮 初始投資成本后的熱泵經濟優勢并不十分明顯,所以戶用場景多集中在北方無集中供熱、 南方兩聯供/三兩供等。相較于傳統采暖,熱泵的第二個優勢是環保,它不涉及燃燒,用 電也更少,且電也可以源自清潔能源,在全球碳中和背景下,熱泵的環保優勢將會不斷 被放大;當然,熱泵主流產品制冷劑仍是 R410A,其 GWP 不低,尚不是絕對環保。

如何看待熱泵行業?

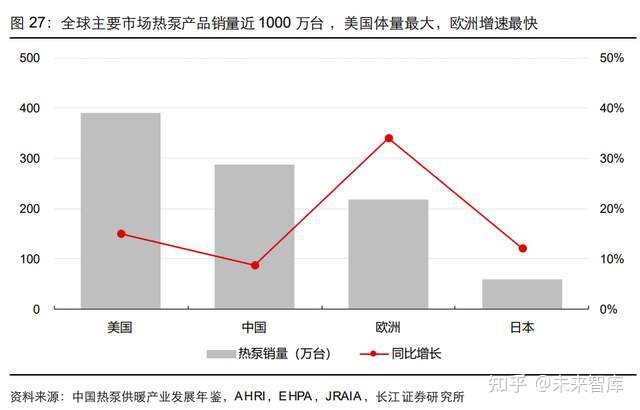

清楚技術原理和競爭優勢后,本部分進入到市場分析。全球范圍內來看,2021 年中美 歐日合計的熱泵產品銷量近 1000 萬臺2,其中美國體量最大(泳池應用較多),歐洲增 速最快,中日市場增速也明顯快于家用空調。2021 年美國空氣源熱泵出貨量為 392 萬 臺,同比+15%;中國空氣源熱泵內銷量為 288 萬臺,同比+9%;歐洲熱泵銷量為 218 萬臺,同比+34%;日本家用熱泵出貨量為 59 萬臺,同比+12%。

首先來看當下熱泵熱區——歐洲。2021 年歐洲 21 國熱泵銷量為 218 萬臺,同比+34%; 在補貼政策的推動下,2015 年之后歐洲熱泵銷售開始提速,這兩年受能源價格上升影 響,增速進一步提升,基于當前歐洲能源價格和節能降碳政策判斷,區域高增有望延續。 產品類型上來看,歐洲熱泵以空氣源為主,2015 年后占比均超過 90%,2021年為 94%; 室內末端上,熱水供暖的趨勢更強,Air-water 份額提升最快,生活熱水占整體略超 10%。

分國別來看,歐洲熱泵規模最大的是法國,2021 年銷量為 54 萬臺,占到整個歐洲的 25%;其次是意大利,銷量 38 萬臺,占 18%;歐洲市場比較集中,法意合計占比 43%, 剩下規模過 10 萬臺的,還有德國、西班牙、瑞典、芬蘭、挪威和波蘭,這 8 個國家熱 泵銷量占到了整個歐洲的 80%。成長性角度來看,規模市場法國和意大利 2021 年分別 同比+36%和+63%,增速和增量都位居前五,后起國家中波蘭、挪威等都比較搶眼。

歐洲熱泵爆發與其能源轉型策略高度相關,且近兩年的疫情和地緣沖突又加速了清潔能 源轉型進程,熱泵也順勢脫穎而出。2014 年,歐盟通過《2030 年氣候與能源政策框架》, 擬將溫室氣體排放量較 1990 年降低 40%,可再生能源終端消費比重提升至 27%,能源 效率提高 27%。此后,歐盟主要成員國的能源轉型支持政策強化,熱泵作為可再生且高 能效的產品,完美契合了歐洲的能源戰略,銷量也從 2015 年開始提速。2018 年后,歐 盟不斷上調能源轉型目標,隨著 2020 年新冠疫情爆發,能源領域成為疫后經濟刺激的 重點,緊接著 2022 年地緣沖突加劇,傳統能源價格飛漲,熱泵采暖優勢進一步凸顯。

2022 年 5 月 18 日,歐盟委員會發布了“REPowerEU”計劃,擬通過提升可再生能源 供給、強化用能側節能力度及多元化能源供應等措施,到 2030 年,投入約 3000 億歐 元(2027 年前投入 2100 億歐元),加速能源獨立和轉型。作為節能主要措施之一,“能效升級和熱泵”項目計劃投入資金規模約為 560 億歐元,約占當前規劃資金規模的 20%, 在明確的 7 個投入方向中,位居第 2,僅次于可再生能源開發,政策力度不斷加強。

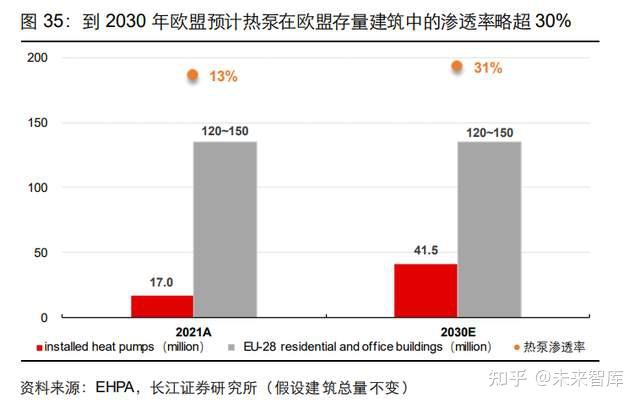

歐盟計劃在 5 年內將熱泵的滲透率翻倍,預計累計安裝量 1000 萬臺;到 2030 年,按 照“REPowerEU”規劃,居民和服務業熱泵存量達到 4150 萬臺。據 EHPA 數據,2021 年末歐洲熱泵存量約為 1698 萬臺,滲透率約為 14%,因此歐洲熱泵協會(EHPA)在 結合自身的監測數據和 REPowerEU 在今年 3 月份的溝通情況的基礎上,認為要實現 歐盟的滲透率目標,在未來五年內(到 2026 年)需要安裝 2000 萬臺熱泵,到 2030 年 需要安裝 6000 萬臺熱泵3。若據此推算,到 2030 年歐洲熱泵銷量 CAGR 約為 21%, 當然按照正常的產業放量邏輯來說,初期的銷售增速或將遠高于這一水平。

除了針對熱泵等節能且可再生能源利用采暖產品的直接補貼外,歐盟主要國家還出臺了 禁用化石燃料鍋爐的政策,如法國、芬蘭、奧地利等,歐盟的“REPowerEU”計劃也在 極力推進“在存量和新建建筑中”禁用化石燃料鍋爐,而 2021 年歐盟鍋爐銷量仍接近 600 萬臺,所以替代空間仍比較大。傳統意義上的歐洲采暖主要以化石燃料為主,生物 質能為輔,目前除了部分北歐國家及瑞典等在供暖領域擁有較高的清潔能源占比,其余國家情況尚未發生根本性轉變,熱泵或混合熱泵系統已被視為歐洲采暖的主要替代產品, 這個趨勢之前就有,但近兩年“政策+疫情+地緣沖突”進一步加快了產品普及節奏。

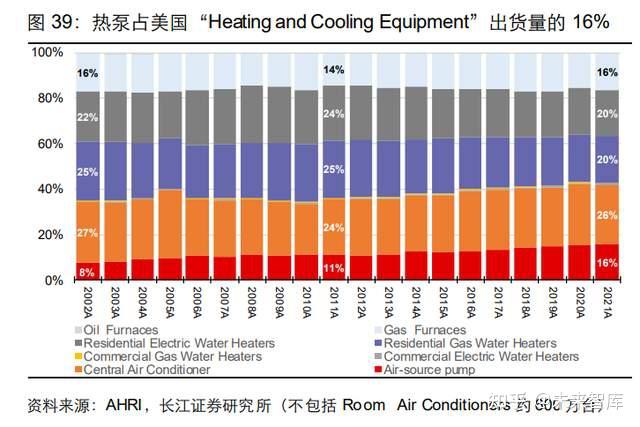

綜上所述,熱泵已成為能源轉型的歐洲,未來采暖/供熱的主要技術路線,產品趨勢已經 比較確定,按照 EHPA 的預計,年銷售規模或者 2030 年左右突破千萬臺,2021 年規 模約為 218 萬臺,未來十年 CAGR 或超過 20%,近幾年或更快,熱泵熱區當之無愧。 接下來,簡單看下美國和中國兩個市場的熱泵情況。按 AHRI 的數據,美國熱泵年出貨 規模近 400 萬臺,全球最大,成長性雖然不如歐洲,但過去 9 年的 CAGR 也接近 10%, 出貨量占美國整體“Heating and Cooling Equipment”的 16%,也是該領域近 20 年唯 一占比呈現趨勢提升的子品類。不過,目前美國熱泵產業能夠確認的只是長期趨勢向好, 但短期并沒有呈現出類似歐洲那樣的爆發式增長,主因在于美國能源轉型節奏不及歐洲, 且受地緣沖突影響相對較小,保持較快增長比較確定,能否提速取決于市場與政策環境。

從歐美的情況看下來不難發現,本質上熱泵是一個替代傳統化石燃料進行供熱采暖的產 品,而我國供熱采暖主要需求區域是集中供應,所以跟龐大的暖通產業比起來,純熱泵 (不含冷暖分體式空調)占比并不高,經歷 2016-2017 年北方煤改電/煤改氣政策高潮 后,近兩年產業整體數據4甚至看不出有明顯趨勢,當然這一定程度上或也跟冷暖空調性 能提升有關。我國熱泵應用除了較為常規的空氣源熱泵熱水器之外,表現較好的主要是 樓宇或集中供熱的鍋爐改造升級,戶用主要是北方非集中供熱區域的冬季采暖兼夏季制 冷和南方制冷采暖融合產品,對應的熱泵兩聯供產品發展交過,國內規模尚不到 50 億。

綜上所述,碳中和背景下,我們認為熱泵是全球長期供熱采暖場景的趨勢性解決方案, 國內外主要公司熱泵產品都取得了較好增長,也基本都把熱泵作為重點發力方向,短期 的爆發式增長主要來自歐洲。作為全球供應鏈中的重要一環,2021 年我國熱泵出口額 約為 7.9 億美元,同比翻倍;出口量為 131 萬臺,同比+97%;出口均價 606 美元/臺, 同比+1%。2022 年上半年,我國熱泵出口量 75 萬臺,同比+21%;出口額 5.6 億美元, 同比+65%,出口均價為 748 美元/臺,同比+36%,價格上漲較為明顯。

分區域來看,我國熱泵出口主要流向歐洲,2021 年我國 7.9 億美元熱泵出口中,有 5.7 億流向歐洲地區,占比約為 72%,按照目前趨勢來看,未來可能還會進一步提升。2021 年我國面向歐洲的熱泵出口額同比+108%,剔除歐洲區域后,我國熱泵出口還剩 2.2 億 美金,增量主力是澳大利亞和美國,二者 2021 年的出口規模分別約為 0.8 和 0.2 億美 元。可以看出,國內供應鏈主要是受歐洲市場景氣帶動明顯,美國熱泵市場雖然規模較 大,且過去 9 年 CAGR 在 10%,但對國內出口的影響比較小。

這里又有另一個問題,細心的投資者可能會發現,2021 年歐洲整體熱泵增速僅約為 34%, 盡管預計到 2030 年左右,年出貨量有望從當前的略超 200 萬臺,去到千萬臺左右,但 復合 CAGR 也約為 21%,預計近幾年會快一點,但跟我國去年翻倍的出口增速還是有 量級差距。主因在于我國熱泵產品在歐洲市場的占比在穩步提升,去年歐洲國家總進口 熱泵(含歐洲內貿)35 億美元,全球總進口略超 40 億美元,歐洲占了 85%以上,其中 從中國進口的比例約為 16%,而中國熱泵出口中歐洲占的比重約為 72%,也就是說, 歐洲是中國熱泵最主要買家,但中國熱泵尚未成為歐洲最主要供應商,份額在提升。

數據上來看,歐洲熱泵目前內貿比例仍較高。歐洲熱泵進口超過 2 億美元的國家有 4 個, 分別為德國 6.8 億美元、法國 6.0 億美元、意大利 2.6 億美元及瑞士 2.4 億美元;相應 地,歐洲出口熱泵超過 2 億美元的國家有 5 個,分別為法國 6.9 億美元、德國 6.7 億美 元、瑞典 4.0 億美元、捷克 3.0 億美元及意大利 2.5 億美元。2021 年,除了中國外,非 歐洲地區熱泵出口增速較快的還有日本(2.1 億美元/+45%)及韓國(0.6 億美元/+94%)。 總的來說,歐洲需求爆發,東歐及中日韓等供應鏈逐步受益,從產業環境、成本及制造 實力來說,中國無疑更具優勢;但熱泵安裝要求較高,跟消費電器比起來,運輸及售后 都更為復雜,低端標準化戶用產品可貿易性較強,但高端中大型設備多數廠商仍傾向于 本地化供應鏈,如歐洲熱泵龍頭大金工業,計劃投資 3 億歐元在波蘭建立熱泵工廠。

最后回到公司層面,目前熱泵產業的主要參與者還是傳統的 HVACR 廠商,當然通俗意 義上又大致可以分為暖通廠商(如 Daikin)和熱水器(如 Valliant)公司兩類。歐洲熱 泵市場仍由傳統暖通工業巨頭主導,日系和美系表現尤為突出,傳統熱水器(鍋爐)廠 商居于次要地位,如英國熱水器/鍋爐頭部公司熱泵市場的份額多在 5%以內。同時,熱 泵市場整體集中度并不高,區域內各個國家都有各自的強勢公司,這一點跟歐洲消費電 器的情況比較相似,如 Mitsubishi Electric 在英國份額超過 30%,其他地區則相對一般。

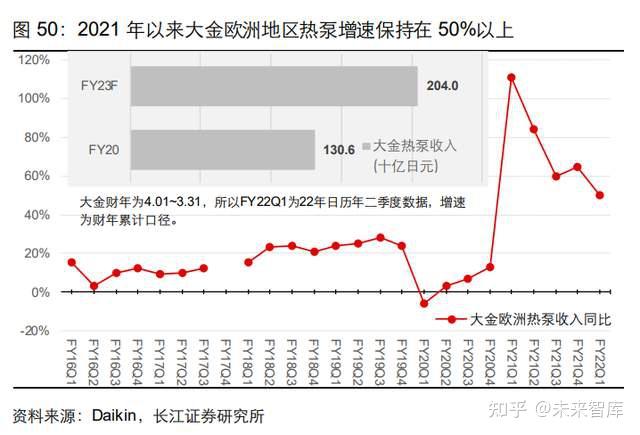

盡管是市場上最主流的參與者,但暖通巨頭很少去拆分披露熱泵產品的收入;當然實際 的情況可能是,做這樣的拆分非常困難,比如冷暖性能均衡的空調,邏輯上也可以歸類 為熱泵,所以很多時候以 HVAC 統一覆蓋。戰略上,數字化和低碳(脫碳)化是暖通產 業的兩個重要研發方向,對于海外暖通巨頭來說,熱泵技術的良好前景已基本是共識, 各家都將其視為未來戰略重點。如 JCI 已構建起了覆蓋大中小型應用場景的熱泵產品解 決方案,Daikin 也將熱泵技術視為其三大核心技術之一,且大金 2020 財年熱泵業務收 入達 1306 億日元(當前約 66 億人民幣),主要在歐洲地區實現,考慮到 2021 財年公 司歐洲熱泵同比+65%,據此推算公司熱泵人民幣收入體量或已達百億級。

此外,美的 集團于 2016 年收購了意大利水機公司 Clivet,其在歐洲擁有生產基地且在熱泵產品上 也有積累,在本輪歐洲景氣中,憑借“Clivet+美的”的協同優勢,公司熱泵擴張明顯。

從既有數據來看,歐洲熱泵龍頭是 NIBE,擁有約 70 年供熱經營歷史,早期做加熱零部 件,之后做熱水器,1981 年推出第一臺熱泵,1997 年上市。公司目前有 Climate Solutions、 NIBE Element、NIBE Element 及 Stoves 三塊業務,Climate Solutions 主要涵蓋熱泵 和熱水器產品,Element 是相關元器件,Stoves 是火爐類產品。2021 年整體收入為 308 億瑞典克朗(當前約 204 億人民幣),歸母凈利潤 33.2 億瑞典克朗(當前約 22 億人民 幣),核心業務 Climate Solutions 在 2021 年的收入占比為 64%,利潤占比為 72%。

2022 年一季度 NIBE 的核心業務 Climate Solutions 同比+30%,表現較為出色,環比提 速明顯。過去幾年,NIBE 也受益歐洲熱泵市場的擴容,2015-2021 年 Climate Solutions 收入 CAGR 約為 17%,主營增長良好但不算搶眼,2019-2021 年略有降速,而期內 Daikin 歐洲則換擋提速,總體來看,至少產業景氣的結論能得到驗證。盈利能力方面, NIBE 整體毛利率保持在 30%以上,凈利潤率多數時間接近 10%,Climate Solutions 業 務營業利潤率約為 15%,盈利方面差強人意,沒有特別強勁,但也不差。

國內廠商來看,熱泵產品力、技術儲備及經營規模占優的還是傳統暖通龍頭,但由于公 司體量太大,整體經營彈性相對有限,外銷占比較高或體量相對較小的公司短期彈性會 更好。目前來看,芬尼科技是熱泵出口規模較大的廠商,2021 年總收入 16.94 億元, 同比+64%,海外收入 11.59 億元,同比+77%,占 68%,公司尚處在 IPO 過程中。產 品結構上,芬尼以泳池恒溫產品為主,占比約 57%,采暖占比約 25%,生活熱水約為 15%,采暖類產品均價和毛利率均更高,長期發展空間也更大。考慮到 2021 年我國熱 泵出口接近 50 億人民幣,預計芬尼份額略超 20%,余下除白電龍頭外,規模或都較小。

與此同時,基于芬尼均價數據,我們還可以做一個簡單的推斷:由于我國熱泵 2021 年 出口均價在 606 美元/臺,這跟芬尼泳池恒溫以及生活熱水產品的出口均價 4500 ~6000 元/臺,相對比較接近,跟烘干類以及采暖產品的均價差距比較明顯,預計目前我國出口 中標準化相對較高的泳池恒溫以及生活熱水類產品占比仍較大。不過,2022 年上半年, 我國熱泵出口均價同比+36%,預計采暖類產品占比或有提升,這是一個更大的市場。

至于供應鏈,如前文所言,熱泵跟暖通并無二致,門檻略會高于家用分體式,但低于大 型中央空調,跟中型商用空調比較接近;熱泵技術的創新方向不在原理上,而是壓縮機 的超低溫工況效率提升、環保冷媒(如 CO2)的應用等。芬尼壓縮機主要供應商為凌達 和三菱,均價在 600~700 元/臺;采暖應用功能的渦旋壓縮機均價略高,主供應商是艾 默生、丹佛斯及日系;國內除了美芝凌達外,英華特(IPO 中)也有量產,其熱泵壓縮 機均價在 1500~1700 元/臺,國內熱泵產業銷售的壓縮機約 80%是轉子,余下基本全是 渦旋(壓縮機研究敬請參閱《致未來——工業技術擁抱時代》)。總體上來看,供應鏈鮮 有差異,渦旋壓縮機格力美的正處在放量階段,3~10HP 雙轉子對渦旋已有較好替代性, 換熱器偏向通用,高能效產品對泵閥類都有較需求,余下就是控制器等相關半導體產品。

綜合來看,2021 年中美歐日合計的熱泵產品銷量近 1000 萬臺,其中美國體量最大約 400 萬臺,CAGR 約為 10%;歐洲規模略超 200 萬臺,但增速最快,2021 年達為+34%, 中國和日本市場整體中規中矩。歐洲是熱泵熱區,能源轉型驅使下,2015 年歐洲熱泵 銷售開始提速,這兩年歐洲的能源轉型提速,政策再度強化,加上地緣沖突帶來的能源 價格上漲倒逼,熱泵作為傳統化石燃料供熱理想替代產品,增速進一步提升。今年 5 月 份歐盟啟動“REPowerEU”計劃,預計 2030 年區內熱泵存量達到 4150 萬臺,EHPA 據此預計,到 2026 年歐洲需要安裝 2000 萬臺熱泵,到 2030 年需要 6000 萬臺,對應 9 年 CAGR 約為 21%,后續幾年或更快。受益歐洲景氣,2021 年我國熱泵出口同比翻 倍,其中 72%流向歐洲,產業鏈主要公司均有不俗增長。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】