天然氣行業(yè)專題研究:最清潔的化石能源,價格中樞有望持續(xù)抬升

(報告出品方/作者:華創(chuàng)證券,張文龍)一、最清潔和低碳的化石能源,能源轉(zhuǎn)型期間將發(fā)揮重要作用(一)高效而清潔的化石能源,替代煤炭的最佳原

(報告出品方/作者:華創(chuàng)證券,張文龍)

一、最清潔和低碳的化石能源,能源轉(zhuǎn)型期間將發(fā)揮重要作用

(一)高效而清潔的化石能源,替代煤炭的最佳原料

天然氣由烷烴類氣體和非烷烴類組分,其中烷烴氣常溫常壓下由氣態(tài)的甲烷為主體、 及少量的乙烷、丙烷和丁烷構(gòu)成;非烷烴氣一般包括二氧化碳、氮氣、硫化氫和氦氣等 成分。從開采的角度來區(qū)分,天然氣又分為常規(guī)天然氣和非常規(guī)天然氣,常規(guī)天然氣和 原油儲存在地下,以氣態(tài)形式存在,可通過鉆探直孔方式開采;非常規(guī)天然氣通常指難 以以傳統(tǒng)方式開采的天然氣總稱,需用液壓破碎、多分支水平井鉆井技術(shù)開采,一般包 括頁巖氣、致密氣和煤層氣等。

從運輸形態(tài)來區(qū)分,天然氣又分為管道天然氣(PNG)和液 化天然氣(LNG),管道天然氣一般指通過將天然氣從開采地直接送到消費地,歐洲和北 美等適合陸地運輸?shù)膰页S么朔绞剑籐NG 需要將開采的天然氣經(jīng)過提煉后,去除而二 氧化碳、硫化氫、氨等雜質(zhì),被冷卻至零下 162 攝氏度,以液態(tài)形式運輸至消費地,液 化后的天然氣可使體檢減少至六百分之一,常被亞洲、中東等國使用。

與同重量的標(biāo)煤相比,天然氣熱值是標(biāo)煤的 1.2-1.3 倍,其被廣泛應(yīng)用于發(fā)電、城市 燃?xì)狻④囉萌剂稀⒐I(yè)燃料等領(lǐng)域,還可被當(dāng)成化工原料用于制備合成氨和甲醇等基礎(chǔ) 化工原料。與煤炭相比,天然氣雜質(zhì)較少,燃燒產(chǎn)生的硫氧化物、氮氧化物、顆粒物和 重金屬比例不足煤炭的十分之一,對減少大氣污染、改善城市空氣質(zhì)量效果顯著。由于 本身的碳?xì)浣Y(jié)構(gòu),天然氣產(chǎn)生的二氧化碳大約為煤炭的 60%左右,如果考慮到鍋爐的燃 燒效率等因素,生產(chǎn)等熱值時天然氣相對于煤炭減排量可達(dá) 50%左右。

(二)根據(jù)資源稟賦的特點,我國形成了以煤炭為主天然氣為輔的能源結(jié)構(gòu)

我國在本身富煤缺油少氣的資源約束下,2020 年石油和天然氣的對外依存度分別為 74%和 41%,而煤炭只有到 7%左右。受經(jīng)濟(jì)總量不斷抬升和國內(nèi)清潔能源政策驅(qū)動,近 5 年國內(nèi)原油和天然氣表需復(fù)合增長率分別為 6.2%和 12%,而同期的國內(nèi)原油和天然氣 產(chǎn)量年復(fù)合增速只有-0.6%和 9.4%。國內(nèi)天然氣維持供需雙高的狀態(tài),在清潔能源替代 趨勢下,預(yù)計將長期保持供需緊平衡狀態(tài)。

與世界主要經(jīng)濟(jì)體相比,我國煤炭人均可采儲量為 193 噸,略高于世界平均水平; 石油人均可采儲量為2.57噸,不足世界平均可采儲量的10%;天然氣人均可采儲量為6000 立方米,約為世界平均水平的 23%,遠(yuǎn)低于美國和俄羅斯平均水平。2020 年我國天然氣 產(chǎn)量為 1925 億立方米,人均產(chǎn)量為 138 立方米,可夠開采 43 年。

從可采儲量上來看, 我國天然氣還具備相當(dāng)?shù)脑霎a(chǎn)潛力,但受資源條件限制,我國目前探明油氣資源中,常 規(guī)天然氣和非常規(guī)資源比例約為 1:3,在剩余天然氣資源中,非常規(guī)天然氣是常規(guī)天然 氣的 4 倍,開采難度逐步增大,開采成本較高,部分核心設(shè)備仍依賴于進(jìn)口。預(yù)計我國 天然氣將是常規(guī)與非常規(guī)并行發(fā)展,新增產(chǎn)量將是穩(wěn)步釋放的過程。

二、歐洲能源危機預(yù)警,非穩(wěn)態(tài)能源加速裝機需強調(diào)天然氣配套

歐洲和亞太地區(qū)為天然氣的主要需求國,俄羅斯、美國和中東地區(qū)是全球天然氣的 出口國。西歐以德國為代表的發(fā)達(dá)國家天然氣需求量一半以上需要進(jìn)口,在可再生能源 占比不斷提高的同時,需要來源穩(wěn)定的原料保障。今年歐洲天然氣在年初庫存下降之后 未能及時補充,風(fēng)光發(fā)電不穩(wěn)定的問題在能源需求增速復(fù)蘇時被放大,本地原料自給率 低疊加復(fù)雜的政治因素造成了天然氣價格大幅波動。中長期來看,風(fēng)光配儲面臨技術(shù)路 線的經(jīng)濟(jì)性考驗,天然氣作為相對清潔且穩(wěn)定能源在裝機結(jié)構(gòu)中的重要性日益凸出,若 配儲或者天然氣裝機配套不足,容易造成“局部能源危機”常態(tài)化。

(一)低自給率+新能源配套不足引爆歐洲天然氣危機,歐洲淪為大國角力場

從全球天然氣供應(yīng)結(jié)構(gòu)看,根據(jù) BP 統(tǒng)計,美國 2020 年天然氣產(chǎn)量為 9146 億立方 米,占全球天然氣總產(chǎn)量接近四分之一,俄羅斯和伊朗分別生產(chǎn)了 6385 和 2508 億立方 米,我國產(chǎn)量為 1940 億立方米位列全球第四。需求端來看,美國 2020 年需求量為 8320 億立方米,其國內(nèi)天然氣產(chǎn)量完全能夠滿足自用量,但受地域和成本限制,美國當(dāng)年進(jìn) 口 695 億立方米,出口量為 1375 億立方米,剔除與鄰國加拿大和墨西哥的貿(mào)易量 770 億 方,美國向世界其他地區(qū)出口量為 605 億立方米。俄羅斯是全球第二大消費國,2020 年 消費量為 4114 億立方米,出口量為 2380 億立方米。

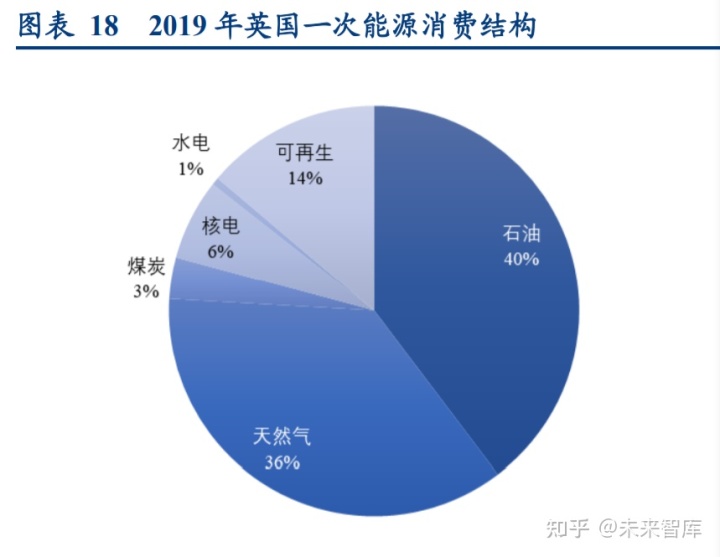

我國雖為全球第四大生產(chǎn)國,但仍 有超 1300 億方的天然氣需要進(jìn)口。 對于歐洲地區(qū)來說,2020 年天然氣產(chǎn)量和消費量分別為 2186 和 5411 億立方米,自 給率約為 40%,如果剔除挪威生產(chǎn)的 1115 億立方米天然氣,歐洲大部分國家天然氣自給 率不足 20%。2020 年歐洲從俄羅斯進(jìn)口量為 1849 億立方米,其中管道天然氣比例超 90%。 從能源結(jié)構(gòu)來看,2019 年天然氣占德國、法國、英國、意大利和西班牙比例分別為 24.3%、 16.1%、36.2%、40%和 22.7%,對應(yīng)以風(fēng)力和光伏發(fā)電為主的可再生能源比例分別為 16.1%、 6.3%、13.8%、10%和 13.1%。

2020 年德國天然氣消費量為 865 億立方米,而當(dāng)年產(chǎn)量為 45 億立方米,接近 95% 的天然氣需要進(jìn)口。2020 年德國天然氣進(jìn)口量為 1020 億立方米,荷蘭和挪威兩大歐盟 成員國向德國出口了 442 億立方米,俄羅斯以管道天然氣的形式向德國出口了 563 億立 方米。這意味著德國因為自己本身天然氣產(chǎn)能不足,九成以上需要進(jìn)口,而俄羅斯又占 其進(jìn)口來源國的 50%以上。在意識形態(tài)和政治矛盾錯綜復(fù)雜的情況下,經(jīng)濟(jì)問題很容易 在能源緊張時期演化成為政治問題的籌碼。

(二)俄氣占?xì)W洲進(jìn)口 50%以上,北溪二號對于德國至關(guān)重要

過去十年間,俄羅斯天然產(chǎn)量在 6000 億立方米附近,出口比例在 34%~38%之間。 俄氣出口國以歐洲和亞洲為主,2020 年俄羅斯分別向歐洲出口 1849 億立方和 264 億立 方米。根據(jù)俄羅斯天然氣公司預(yù)測,歐洲和中國市場將從 2021 年 8650 億立方米需求量 增長至 2030 年 9900 億立方米,年化增長 125 億立方米,俄羅斯天然氣可滿足三分之一 的需求增量。(報告來源:未來智庫)

俄羅斯天然氣公司是世界最大的天然氣企業(yè),截至 2020 年底,天然氣儲量占到全球 的 16%和俄羅斯的 71%,產(chǎn)量占到全球的 12%和俄羅斯國內(nèi)產(chǎn)量的 70%左右。2016-2020 年間,俄羅斯天然氣公司產(chǎn)量在 4200-5000 億立方米區(qū)間波動,可采氣井?dāng)?shù)量在 7400-7500 臺之間,供給彈性主要來自于單井產(chǎn)能負(fù)荷率而非可采氣井?dāng)?shù)量。根據(jù)俄羅斯天然氣公 司測算,2021 年天然氣需求增量為 1500 億立方米,主要增量來自于俄羅斯、中國和歐 洲國家,全球全年天然氣需求量約為 4.2 萬億立方米。

未來歐洲天然氣緊張或?qū)⒊蔀槌B(tài),原因在于導(dǎo)致歐洲天然氣危機的幾個因素未來 并不能完全排除。歐洲大力推行清潔能源改革將使歐洲各國更加依賴于穩(wěn)定天然氣供應(yīng), 而歐洲本身的天然氣自給率低將更加依賴于俄羅斯或美國等國家的天然氣進(jìn)口。在碳排 放硬約束下,傳統(tǒng)能源資本開支能力受限將使天然氣增量有限,異常天氣頻發(fā)將放大天 然氣價格的波動。

(三)美國天然氣供應(yīng)充足,未來有望成為全球貿(mào)易端主要增量

美國頁巖氣革命之前,其國內(nèi)天然氣產(chǎn)量主要以常規(guī)天然氣井和油井伴生氣為主。 頁巖氣工藝取得突破后,美國國內(nèi)頁巖氣產(chǎn)量從 2007 的 563 億立方米提升至 2020 年的 8051 億立方米,年復(fù)合增長率為 23%,占美國天然氣生產(chǎn)總比例的 8%上升至 2020 年的 70%以上。常規(guī)天然氣產(chǎn)量大幅萎縮,近 10 年間從 2011 年的 3481 億立方米減少至 2020 年的 1911 億立方米,同期油層氣和煤層氣分別減少 22%和 54%。美國頁巖氣革命后,常 規(guī)天然氣和伴生氣大幅減少的背景下,頁巖氣的大幅增長讓美國從天然氣凈進(jìn)口國轉(zhuǎn)變 為天然氣出口大國。

2020 年美國天然氣產(chǎn)量同比下降 0.4%,整體維持去庫狀態(tài)。進(jìn)入 2021 年后,在經(jīng) 濟(jì)復(fù)蘇和天然氣產(chǎn)量同比恢復(fù)較慢的背景下,2021 年庫存整體處于中性偏低位置。截至 8 月 EIA 數(shù)據(jù)顯示,美國天然氣庫存僅比 2018 年同期略高。需要說明的是,天然氣凈庫 存提取量這個指標(biāo)的值等于提取量減去注入量,當(dāng)值為正的時候,說明整體處于去庫狀 態(tài),2019 和 2020 年凈提取量為負(fù)值,意味著庫存處于累積狀態(tài)。此外,天然氣回注量 和注入量是兩個不同的概念,核心區(qū)別在與注入地下的天然氣能否被提取再利用。

天然 氣回注指的是將氣體注入石油或地下氣層以實現(xiàn)更大的采收率,屬于不可被利用的范疇, 2020 年美國天然氣需求同比下降 2.1%,回注量同比增加了 5.5%,油氣公司通過加大回 注量緩解供需寬松的壓力。天然氣注入是將產(chǎn)出的燃?xì)庾⑷氲叵麓鎯υO(shè)置中,需要的時 候再抽取出來,這屬于庫存的范疇,其上限與天然氣存儲能力有直接關(guān)系。2016-2020 年, 美國天然氣平均回注量為 1014 億立方米,占產(chǎn)量的 10%以上,制約其回注量轉(zhuǎn)化為銷量 的因素主要為基礎(chǔ)設(shè)施通氣能力不足。

根據(jù) EIA 最新數(shù)據(jù),今年前8 月美國天然氣出口量為 1244 億立方米,同比增長 32%。 無論是管道天然氣出口量還是液化天然氣均已達(dá)到 2016 年以來的最高值,接近美國出口 能力的上限,制約美國天然氣出口的是管道運輸能力和港口碼頭等基礎(chǔ)設(shè)施送氣能力。 供給方面,美國今年前 8 月天然氣產(chǎn)量同比只增長了 0.5%,受限于今年油氣井生產(chǎn)能力 恢復(fù)偏慢。年內(nèi)美國原油日產(chǎn)量最大值不足 2019 年峰值水平 1300 萬桶/天的 90%,整體 尤其供應(yīng)能力恢復(fù)速度偏慢。即使美國這種可以做到天然氣可以完全自給的國家,在供 應(yīng)增量有限+低庫存背景下 11 月底天然氣價格較年初上漲了 100%以上。

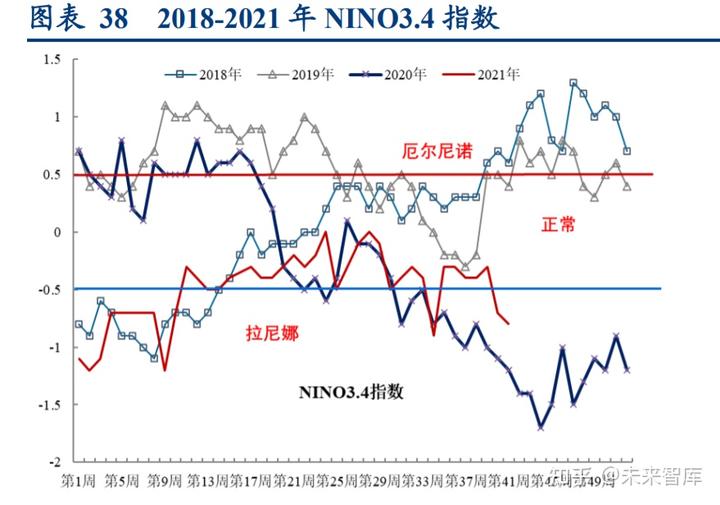

(四)拉尼娜再現(xiàn),冷冬有望再次來襲

拉尼娜是一種氣候現(xiàn)象,它指的是赤道東、中部太平洋地區(qū)海洋表面溫度出現(xiàn)大范 圍偏冷且強度和持續(xù)時間達(dá)到一定條件的冷水現(xiàn)象。一般而言,與海面水溫高于往年的 厄爾尼諾現(xiàn)象相比,拉尼娜被稱為厄爾尼諾的反向。NINO3.4 指數(shù)低于 0.5 時容易發(fā)生 時拉尼娜現(xiàn)象。出現(xiàn)拉尼娜現(xiàn)象時,我國易出現(xiàn)冷冬熱夏和南旱北澇的現(xiàn)象。在拉尼娜 達(dá)盛級的冬季,影響我國的冷空氣與往年相比更加頻繁,我國中東部地區(qū)氣溫較往年同 期偏低概率偏大,南方地區(qū)水汽輸送能力減弱,進(jìn)而形成南方降雨偏少的局面。對于世 界范圍而言,拉尼娜容易為南美地區(qū)和美國西南部帶來干旱,澳洲、印尼和巴西東北部 易發(fā)生洪澇災(zāi)害。

離我們最近的拉尼娜事件是去年的超強寒潮天氣,北方冷空氣突然來襲帶動全國范 圍內(nèi)的大范圍降溫,美國中部地區(qū)在今年 2 月初遭受北極渦旋南下,德州氣溫一度跌至 零下 19 攝氏度,數(shù)百萬人面臨停水停電困境。根據(jù)中央氣象臺統(tǒng)計的 2000 年以來 5 次 拉尼娜據(jù)平氣溫合成圖,華北、華中、華東和華南大部分地區(qū)冬季平均氣溫較往年冷 0.5-1 攝氏度,東北和西北部分地區(qū)冬季平均氣溫較往年寒冷 1-2 攝氏度,局部地區(qū)甚至更高。 冷冬預(yù)期下將為能源保障帶來較大考驗,除了能源消耗較正常年份多以外,拉尼娜背景 下易出現(xiàn)短時間大規(guī)模強降溫天氣,這將對峰值取暖用電需求帶來嚴(yán)峻考驗。

三、我國天然氣供需平穩(wěn),天然氣制氫或成為可選項之一

(一)頁巖氣將是我國天然氣主要增量,進(jìn)口天然氣來源進(jìn)一步多元化

2020 年我國天然氣生產(chǎn)量為 1925 億立方米,同比增長 9.8%。2016-2020 年 5 年時間, 我國天然氣產(chǎn)量增加了 560 億立方米,年增產(chǎn)超 100 億立方米。根據(jù)國家能源局編制的 《中國天然氣發(fā)展報告(2021)》顯示,2025 年我國天然氣產(chǎn)量達(dá)到 2300 億立方米以 上(年復(fù)合增長率 3.5%),其后穩(wěn)定增長,預(yù)計在 2040 年后產(chǎn)量穩(wěn)定在 3000 億立方米 以上(年復(fù)合增長率 2.2%)。

分結(jié)構(gòu)來看,2020 年我國常規(guī)天然氣產(chǎn)量為 1611 立方米,同比增長 7.4%;頁巖氣 產(chǎn)量為 200 立方米,同比增加 32.8%;煤層氣和煤制天然氣 114 億立方米,同比增加 12%。 我國常規(guī)天然氣中,已達(dá)成設(shè)計產(chǎn)能的氣田產(chǎn)量為 865 億立方米,占常規(guī)天然氣產(chǎn)量比 例的 50%以上,總體處于開發(fā)中后期,未來以穩(wěn)產(chǎn)為主,主要位于陜西榆林靖邊和四川 元壩等地。在建和未來有擴(kuò)產(chǎn)計劃的氣田位于四川盆地、新疆塔里木和南海等區(qū)域,未 來我國將加大這些地區(qū)的勘探和開發(fā)工作。

非常規(guī)氣中,頁巖氣是增產(chǎn)的主力軍,我國頁巖氣近在 2008 年發(fā)現(xiàn)第一口頁巖氣井, 2012 年正式生產(chǎn),從零到年產(chǎn) 100 億立方米用了 6 年的時間,從 100 億到 200 億僅用了 2 年的時間。由于頁巖氣開發(fā)難度大、前期投產(chǎn)高和開采成本較高,我國頁巖氣以中石 油和中石化為主體進(jìn)行建設(shè)。中石油主產(chǎn)地位于川南和云南北部的長寧、威遠(yuǎn)和昭通一 帶,截至 2019 年探明地質(zhì)儲量 1.06 萬億立方米,2020 年生產(chǎn)頁巖氣 116 億立方米。

中 石化主產(chǎn)區(qū)位于四川威榮和重慶涪陵地區(qū),截至 2019 年探明地質(zhì)儲量 0.73 萬億立方米, 2020 年產(chǎn)量 84 億立方米。需要說明的是,我國埋藏深度位于 2500-3500 米之間海相頁巖 氣已經(jīng)基本完成了產(chǎn)能建設(shè),未來以穩(wěn)產(chǎn)為主,埋深位于 3500-4500 之間深層海相頁巖 氣是未來增產(chǎn)的主要區(qū)域。根據(jù)《中國頁巖氣開發(fā)進(jìn)展、潛力及前景》中的預(yù)測,預(yù)計 我國 2025 年頁巖氣產(chǎn)量達(dá)到 300 億立方米,2030 年達(dá)到 350-400 億立方米,頁巖氣將成 為我國天然氣未來產(chǎn)量增長的重要增量。(報告來源:未來智庫)

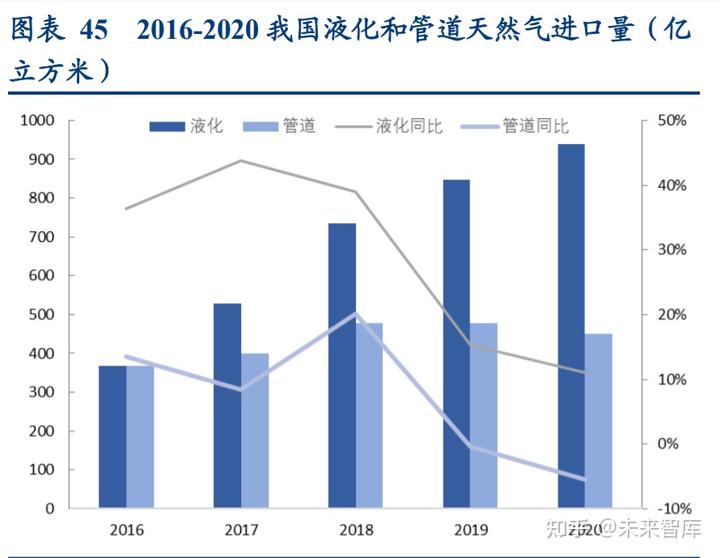

進(jìn)口方面,我國有四大天然氣進(jìn)口通道,分別是西北通道、東北通道、西南通道和 東南通道,前三者是管道天然氣運輸,東南通道又稱海上運輸通道,以液化天然氣(LNG) 船為主。2016 年我國進(jìn)口管道和液化天然氣量相當(dāng),均為 368 億方,之后隨著我國力推 清潔能源大規(guī)模應(yīng)用,液化天然氣成為我國天然氣進(jìn)口的主要增量,2016 年至 2020 年 我國 LNG 進(jìn)口量年復(fù)合增長率為 26%,同期管道天然氣進(jìn)口量增速為 5%。 管道天然氣運輸較為穩(wěn)定,需要有合適的氣源并通過管路運輸至主消費地。西北通 道又稱為中亞天然氣運輸通道,氣源來自于土庫曼斯坦、烏茲別克斯坦和哈薩克斯坦, 全場約一萬公里,可將中亞天然氣直接運輸至我國華東、華南等主要消費區(qū)。

目前境外 有 A、B、C 三條運輸線,年運輸量 550 億立方米。D 線在建,建成后可增加 300 億立方 米的運輸能力。東北通道是中俄天然氣管道,又分為中俄東線和西線,東線北段于 2019 年 10 月貫通,12 月俄羅斯開始向我國送氣;東線中段吉林長嶺-河北永清部分于 2020 年 12 月正式投入運營,這意味著俄羅斯已可向京津冀地區(qū)供氣;直抵華東的南段正在建設(shè) 中。根據(jù)俄羅斯天然氣公司公告顯示,中俄天然氣東段 2020 年已輸氣 41 億立方米,未 來隨著南段管線投入運行,中俄東線的最大運輸能力可達(dá) 480 億立方米。中俄西線在俄 方又稱西伯利亞管線 2 號,今年 4 月,穿越蒙古進(jìn)入我國境內(nèi)的天然氣管道可行性研究 報告已獲得批準(zhǔn),未來中俄西線最大運輸能力可達(dá) 500 億立方米。西南通道又稱中緬天 然氣運輸管線,2013 年投入運營,可將緬甸產(chǎn)天然氣送至我國西南地區(qū),年運輸能力 120 億立方米。

(二)天然氣占能源消費比例較小,城市燃?xì)夂托履茉磁涮资俏磥矸较?/b>

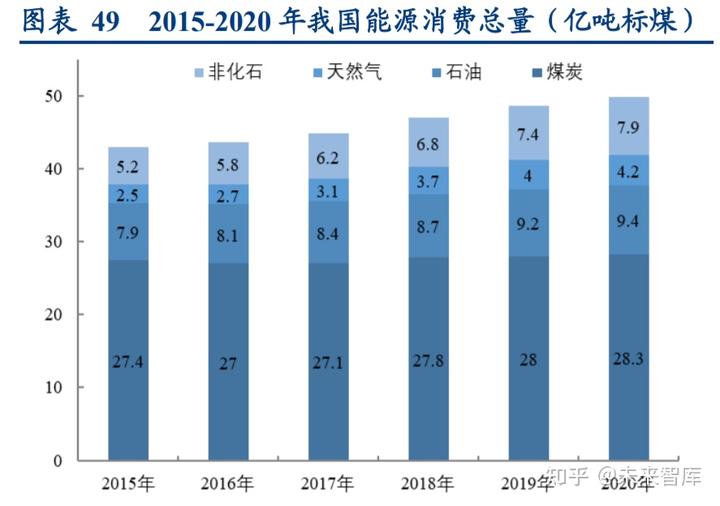

根據(jù)我國‘富煤少氣缺油’的資源稟賦,我國長期以來形成了以煤炭消費為主體, 石油、天然氣并存,水利、光伏和風(fēng)電等非化石能源大力發(fā)展的結(jié)構(gòu)。2020 年我國能源 消費總量為 49.8 億噸標(biāo)煤,同比增長 2.2%,煤炭、原油和天然氣消費量分別增長 0.6%、 3.3%和 7.2%。從結(jié)構(gòu)上來看,煤炭消費占總消費量的 56.8%,較 2019 年下降 0.9 百分點, 氣核風(fēng)光等清潔能源消費量占能源消費總量的 24.3%,較 2019 年上升 1 個百分點。

如果 以化石能源和非化石能源口徑來劃分,一次能源占比為 84.1%,非化石能源占比為 15.9%。 從電力裝機規(guī)模來看,2020 年我國電力裝機總量為 22 億千瓦,火電裝機 10.8 億千 萬,風(fēng)能和光伏合計 5.3 億千瓦,水電 3.4 億千瓦,天然氣和核電分別為 1 億和 0.5 億千 瓦。其中煤炭裝機占比接近 50%,天然氣裝機占比為 4.5%。2020 年氣電發(fā)電量為 2500 億度,占全國總發(fā)電量的 3%。根據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù),天然氣消費量折標(biāo)煤 4.2 億噸,占 能源總量的 8.4%,無論是從我國能源消費總量電力裝機規(guī)模來看,天然氣在我國能源體 系中占比較小,價格波動更多集中在結(jié)構(gòu)性影響,而非整體性影響。

(三)雙碳約束下,天然氣制氫成為可選項

對化工行業(yè)而言,無機化工碳排放主要是化石能源燃燒所致,對此可通過加強電氣 化進(jìn)程,隨著大比例可再生能源電力系統(tǒng)的發(fā)展,終端系統(tǒng)以電力代替煤炭、石油等化 石能源的直接利用,可有效減少終端部門乃至整個經(jīng)濟(jì)體系的 CO2 排放;有機化工是 C-H 反應(yīng),扣除化石能源的問題,工業(yè)過程的排放本質(zhì)是碳轉(zhuǎn)化率的問題,對此按照能源轉(zhuǎn)型委員會的測算,預(yù)計到 2050 年化工原料中氫原料占比將大幅抬升。

我國是全球制氫大國,2019 年全國氫氣產(chǎn)量超 2500 萬噸。2019 年政府工作報告中 提出推動加氫設(shè)施建設(shè),2020 年決定未來能源發(fā)展方向的“雙碳”政策更是加速推動氫 氣在各工業(yè)領(lǐng)域的應(yīng)用。氫能一方面可以作為優(yōu)良的儲能材質(zhì)在電力領(lǐng)域發(fā)揮作用,另 一方面做為清潔能源在工業(yè)生產(chǎn)中和交通運輸中取代碳排放較高的化石能源。目前,工 業(yè)領(lǐng)域?qū)崿F(xiàn)工藝成熟且實現(xiàn)規(guī)劃化生產(chǎn)氫氣的方式主要有三種:第一類是以煤炭和天然 氣化石原料制氫;第二類是工業(yè)副產(chǎn)氫氣,比如焦炭副產(chǎn)的焦?fàn)t氣、丙烷脫氫和乙烷裂 解裝置都可以在主反應(yīng)進(jìn)行的過程中副產(chǎn)一定比例的氫氣;第三類是電解水制氫。其中 工業(yè)副產(chǎn)氫氣受主裝置產(chǎn)能制約,生產(chǎn)的氫氣數(shù)量一定且氫氣大多在企業(yè)內(nèi)部自用,不 具備大批量向外部供應(yīng)的條件。

天然氣制氫是中東和北美主要采用的制氫路線,這兩地油氣資源豐富,天然氣開采 成本較低,而我國工業(yè)氫氣主要來源于煤制法。比較而言,煤制氫投資較大,裝置規(guī)模 大,單位生產(chǎn)成本低,原料自給率高且供給穩(wěn)定性有保障,缺點在于二氧化碳排放量大, 生產(chǎn) 1 標(biāo)方的氫氣排放的二氧化碳量是天然氣的一倍以上。天然氣主要成分是甲烷,與水反應(yīng)后產(chǎn)出的氫氣比例較高,且裝置投資較小,劣勢在于天然氣對外依存度較高,價 格呈現(xiàn)強季節(jié)性特征,供需緊張的時候某些區(qū)域的工業(yè)用氣存在缺貨的風(fēng)險,對于企業(yè) 生產(chǎn)穩(wěn)定性較差。

根據(jù)張彩麗在《煤制氫與天然氣制氫成本分析及發(fā)展建議》中測算,天然氣價格在 2.5 元/立方米和動力煤價格 450 元/噸對制氫成本進(jìn)行測算,每標(biāo)方氫氣對應(yīng)成本分別為 1.14 元和 0.87 元/噸,煤制氫氣具有一定的成本優(yōu)勢。從長周期的角度來看,煤炭雙碳約 束下面臨供需兩端增量被嚴(yán)控,價格中長期有望保持中高位運行。從碳排放的角度來看, 如果沒有配套的有效減碳措施,煤制氫氣屬于被嚴(yán)控的范疇,在碳排放價格中樞抬升的 背景下,煤制成本有望在未來某一時段與天然氣制氫成本形成動態(tài)平衡。

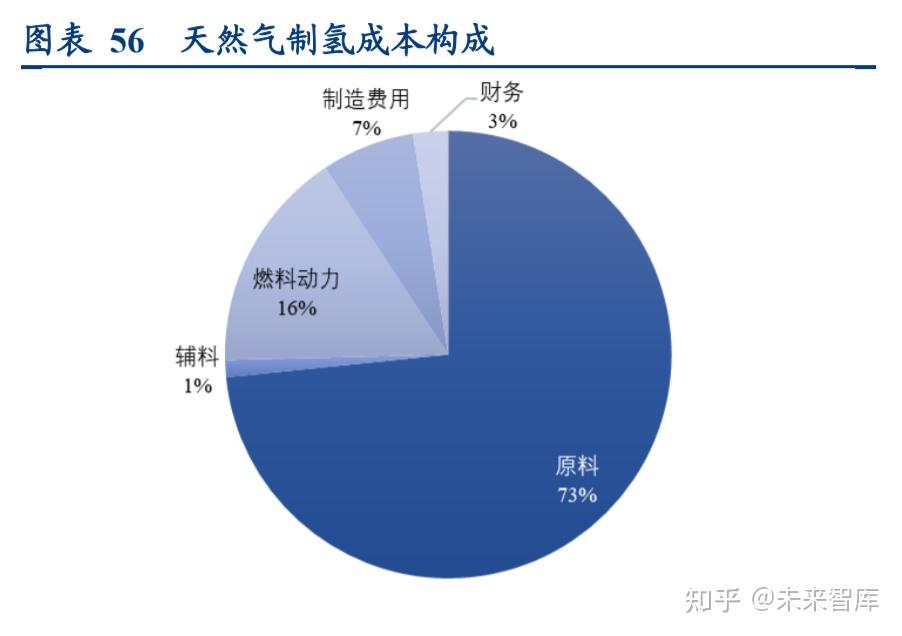

從成本構(gòu)成的角度來看,天然氣制氫中原料成本占比超 70%,原料+燃料口徑合計占 比約 90%,這意味原材料和燃料價格波動對于制氫成本影響明顯。煤制氫氣里原料成本 只有 39%,加上燃料費用也不到 50%,原材料價格波動對于制氫成本影響小于天然氣。 以我國資源本身屬性來看,煤炭供應(yīng)相對穩(wěn)定,近五年內(nèi)剔除今年前三季度極端情況產(chǎn) 地 5500 卡動煤價格多在 250-450 元/噸范圍,對應(yīng)煤制氫氣成本在 0.73-0.87 元/噸。天然 氣制氫要想達(dá)到這樣的成本需要將天然氣成本降至 1.25-1.67 元/方。在碳稅價格中長期抬 升的背景下,天然氣制氫價格將在某一時段與煤制氫價格形成動態(tài)平衡。在具備穩(wěn)定天 然氣源的區(qū)域或工廠,天然氣制氫有望成為煤制氫的有效替代。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關(guān)信息,請參閱報告原文。)

精選報告來源:【未來智庫】。