能源線 ~ 天然氣 P1:基本概念

概述天然氣是一種可燃氣體,為當前的主要能源品之一。廣義上,天然氣是指埋在地層中自然形成的所有氣體,包括氣田氣、油田氣、煤層氣、

概述

天然氣是一種可燃氣體,為當前的主要能源品之一。廣義上,天然氣是指埋在地層中自然形成的所有氣體,包括氣田氣、油田氣、煤層氣、泥火山氣和生物生成氣等。狹義上,天然氣指的是貯藏在地層較深區域的一種富含碳氫化合物的可燃氣體。天然氣由烴類和非烴類混合組成,其中烴類以甲烷為主,占比約 85-95%,此外還含有乙烷、丙烷、丁烷、戊烷及少量的己烷以上的烷烴。

天然氣按照蘊藏方式和開采技術難度,可分類為常規天然氣和非常規天然氣。

- 常規天然氣指能用傳統油氣地質理論解釋,并能由常規技術開采的天然氣,包括伴生氣與氣藏氣,其中伴生氣指伴隨原油共生而與原油同時被采出的油田氣,氣藏氣則包括純氣田天然氣和凝析氣田天然氣,其在地層中都以氣態形式存在。

- 非常規天然氣指儲量大但難以開發、必須依靠大規模增產措施和先進勘探開發技術才能具有經濟價值生產的天然氣,包括煤層氣、頁巖氣、水溶氣、天然氣水合物(可燃冰)和致密砂巖氣等。

天然氣按照不同標準可分為不同種類。

- 按相態,天然氣可分為游離態、溶解態、吸附態和固態水合物;

- 按生成形式,天然氣可分為伴生氣(原油的揮發性部分)和非伴生氣(純氣田、凝析氣田天然氣);

- 按蘊藏條件, 天然氣可分為構造性、水溶性和煤礦天然氣;

- 按成因,天然氣可分為生物成因氣、油型氣和煤型氣。

天然氣的熱值(平均低 位發熱量)為 51,498kJ/kg,在所有常見能源中低位發熱量最高,此外,天然氣的主要成分為甲烷,幾乎不含有硫、粉塵等有害物質,其燃燒較為充分,且產物主要為二氧化碳和水,相較于石油、煤炭等更為清潔,是最清潔的一次能源。傳統的燃煤、燃油全生命周期平均產生一度電,二氧化碳排放量分別為 820g、700g,對大氣的污染較為嚴重,而天然氣平均產生一度電的二氧化碳排放量為 490g,較燃煤、燃油分別減少 330g、210g。

天然氣作為“最清潔的化石能源”,其價值即存在于由低碳代替高碳,以逐步實現向清潔能源轉型的進程。盡管世界各國一直以來都在為降低碳排放做出努力,但石油仍然在全球一次能源消費結構中占據最大份額,2020 年其占比為 31.2%,煤炭是第二大燃料,占比 27.2%。 天然氣的占比逐年上升,2020 年占比位居第三,達 24.7%,創歷史新高。 隨著各國低碳政策進一步推行,預期未來天然氣消費占比將進一步提高。過去十年間,原油、煤炭在歐洲一次能源消費中的比例分別下降約 2、5 個百分點,而天然氣仍維持在 25%左右的平均比例。隨著全球能源市場的動蕩,在以可再生能源為導向的能源轉型過渡期內,能源轉型必須在穩定價格和滿足對化石燃料不斷增長的需求之間取得平衡,天然氣行業仍將在向低碳未來過渡中發揮關鍵作用,基礎能源地位仍有望保持穩定。

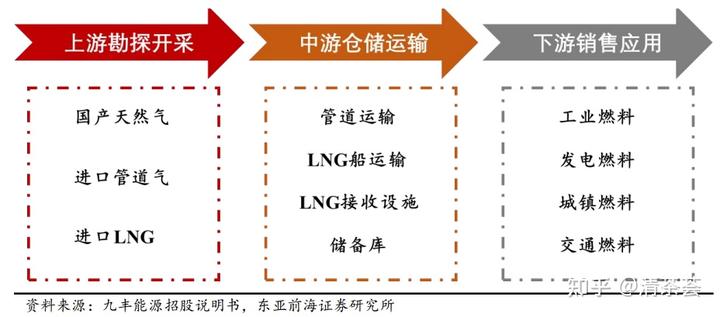

產業鏈

天然氣的產業鏈可分為勘探開采、倉儲運輸和銷售應用三部分。

- 上游為天然氣的勘探和開采,國內參與者主要為中國石油、中國石化和中國海油;

- 中游為天然氣的倉儲和運輸,主要包括長距離管道運輸、LNG 船舶/槽車運輸、LNG 接收站、儲氣庫等;

- 下游為天然氣的分發銷售,向燃氣電廠、工業用戶、城市管網等下游客戶銷售天然氣。

天然氣主要應用于電力、工業和民用領域。天然氣用途廣泛,既可代替煤炭用于火力發電,也可直接作為燃料燃燒,為居民生活和工業生產供能,以及作為船舶等交通工具的動力燃料等。從消費結構來看,2021 年天然氣消費結構中,電力領域使用天然氣占比最大,約為 35%,其次是工業領域占比約 27%,民用消費量以 15%的占比位居第三,交運和燃料用天然氣消費占比均約為 3%。

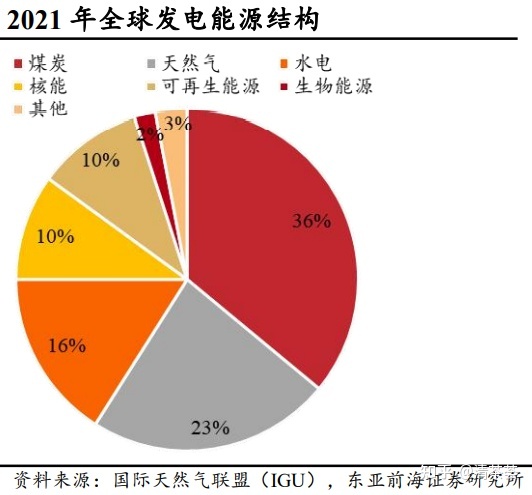

天然氣在全球發電能源結構中占比第二,僅次于煤炭。電力行業中, 煤炭、石油和天然氣等能源均可作為燃料發電,目前煤炭仍然是全世界使用比例最大的發電燃料,2021 年全球發電能源結構中煤炭占比約 36%,而天然氣已成為使用量第二的燃料,占比約 23%,需求量較大。

每發電 1 太瓦時, 煤炭、石油分別排放約 76 噸、50 噸 CO2和 0.67、0.95 噸氮氧化物,并伴有硫化物與粉塵等顆粒物產生,而天然氣排放 37 噸 CO2和 0.14 噸氮氧化物, 無硫化物與粉塵等顆粒物排出。因此,在全球推行碳中和的背景下,未來電力領域天然氣的需求量預期將持續增加。 可再生能源發電存在周期性、不穩定性和波動性,當光照不佳或處于夜晚、風力不強、降 水不足時,太陽能、風能和水力等可再生能源發電將受到限制。而天然氣發電不受環境因素影響,可以持續燃燒供電,因此天然氣可以作為可再生能源發電的補充,具有廣闊的需求空間。

天然氣是工業上甲烷的主要來源之一, 也可用于生產丙烷、丁烷等現代工業的重要原料,還可用作玻璃、陶瓷等 行業的鍋爐、窯爐的燃料等,因天然氣幾乎能完全燃燒,產生物對空氣污染較小且不會產生大量灰渣、爐渣,無需額外的處理費用,工業中越來越多地使用清潔燃燒的天然氣替代煤炭和石油。

若將 10%的重載貨車和 10% 的船隊的動力燃料改為天然氣,則 CO2 減排量可達 7500 萬噸/年。天然氣逐漸受到車輛、船舶行業的重視,全球交通領域用天然氣消費量逐年增加, 且增長曲線陡峭。

供需情況

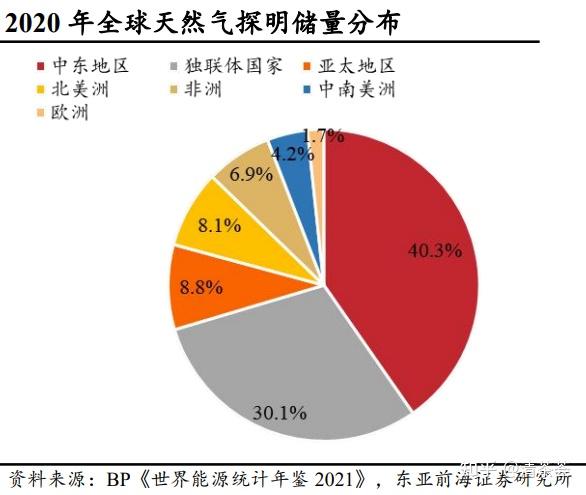

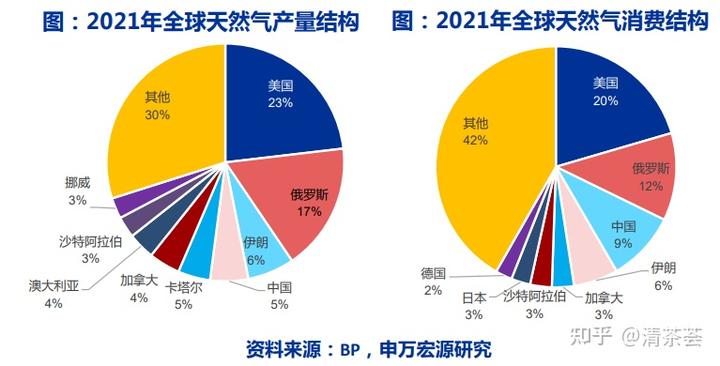

2020 年全球天然氣已探明儲量為 188.1萬億立方米,探明儲量主要分布在中東地區、獨聯體國家、亞太地區、北美洲和非洲。其中,伊朗、卡塔爾的天然氣已探明儲量分別為 32.1 萬億立方米、 24.7 萬億立方米,分別占中東地區儲量的 42.3%、32.5%。亞太地區探明儲量為 16.56 萬億立方米,其中中國儲量為 8.4 萬億立方米,約占亞太地區儲量的 50.7%。

從國家層面來看,2021 年美國天然氣產量居世界第一,占比達 23.1%,俄羅斯、伊朗、中國和卡塔爾緊隨其后,分別占比 17.4%、6.4%、5.2%和 4.4%,五國合計占比約為 56.4%,供給集中。美國和俄羅斯為天然氣產出大國,產量均呈穩定增長態勢。美國天然氣儲量豐富且大力開采頁巖氣,2015-2021 年美國天然氣產量 6 年的 CAGR 為 3.95%,2021 年產量約為 9342 億立方米,同比增長 2%。俄羅斯天然氣資源豐富,2015-2021 年產量呈穩中有升的發展趨勢,6 年 CAGR 為 3.09%,2021 年產量約為 7017 億立方米,同比增長 10.10%。

2021 年全球天然氣貿易流量約為 1.02 萬億立方米,較 2020 年同比增長 8.2%,其中管道天然氣貿易流量約為 0.51 萬億立方米, LNG 貿易流量約為 0.52 萬億立方米。從進出口地區來看,進口方面,2021 年全球天然氣主要進口地區前三位的是亞太地區、歐洲和北美洲,分別占全球總進口量的 42.1%、33.4%和 15.9%;出口方面,2021 年全球天然氣主要出口地區前三位的是以俄羅斯為主的獨立聯合體國家、北美洲和亞太地區,分別占全球總出口量的 31.1%、25.0%和18.1%。

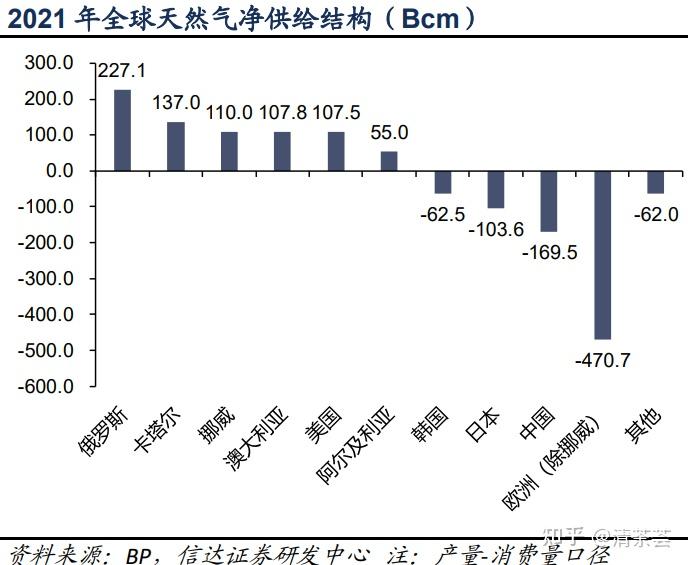

歐洲與東北亞地區受資源儲量限制,自產氣不足,為全球最重要的兩大天然氣進口市場。全球主要的天然氣凈供給國家(產量-消費量口徑)為俄羅斯、卡塔爾、挪威、澳大利亞、美國,而主要凈進口國家地區為歐洲(除挪威)、中國、日本、韓國。

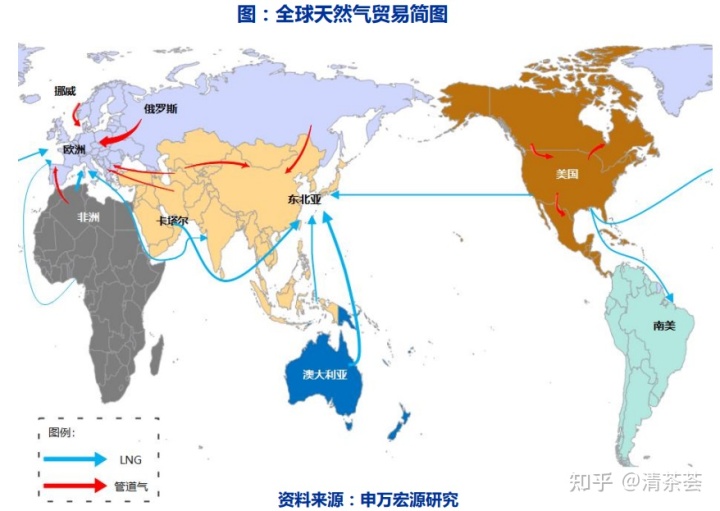

美洲內部主要接收的是管道運輸天然氣,并大量出口 LNG(液化天然氣);東亞地區接收的包括管道天然氣和 LNG,以 LNG 為主;歐洲為全球第二大天然氣進口地區,幾乎無出口量,主要依賴從俄羅斯、中東等周邊地區進口管道天然氣,并從世界各地進口部分 LNG。俄羅斯天然氣儲量豐富,產量穩定,是主要出口國家之一。通過北溪 1 號、亞瑪爾- 歐洲、藍溪管線、土耳其溪及烏克蘭天然氣運輸系統等管道線路向外出口, 2021 年五條管線流量合計約 1700 億立方米。歐洲天然氣對外依存度高,2014-2021 年以來進口量整體呈現上升趨勢,自給率持續下滑。在進口來源方面,歐洲主要依賴于管道天然氣,2021 年歐洲管道天然氣和 LNG 進口比例分別為 68%、32%。

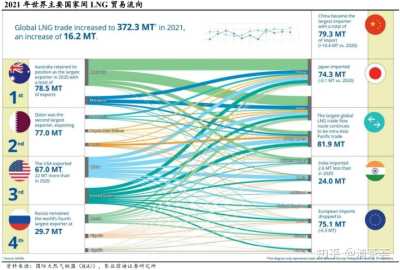

2021 年 LNG 進口量合計占比達 93%。2021 年全球 LNG 進口總量為 5162.3 億立方米,其中亞太地區進口量最多,為 3718.0 億立方米,約占全球進口量的 72%;歐洲以 1082.3 億立方米進口量位列第二,占比約 21%,兩地區進口量合計占比達 93%, 為最主要的 LNG 進口地區。從國家層面來看,中國、日本和韓國 2021 年 LNG 進口量分別為 1095、1013、641 億立方米,占全球進口量比例分別為 21.2%、19.6%和 12.4%。

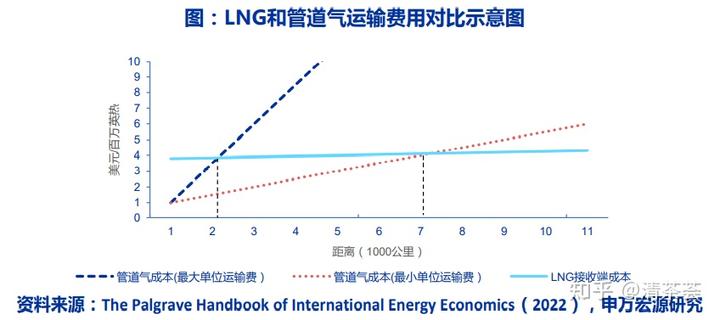

地理與經濟因素決定天然氣貿易的形式和進出口方向,管道氣廣泛應用于短途運輸而 LNG應用于跨洋運輸。

- 2021年亞洲87%的天然氣以LNG形式供給。澳大利亞,卡塔爾,印尼及美國以LNG形式向亞洲市場提供天然氣。

- 2021年歐洲77%的天然氣以管道氣形式供給。挪威、俄羅斯及北非國家主要以管道氣形式向歐洲市場提供天然氣。

2021年LNG在天然氣貿易總量占比達51%,超過管道氣。主要原因在于天然氣增量市場主要都來自于LNG貿易。2021年前卡塔爾與澳大利亞為LNG最大的市場供給方,分別占全球出口總量的21%。美國在2022年上半年超越卡塔爾與澳大利亞,成為最大的LNG出口國。LNG產能擴張存在滯后性,上半年全球LNG出口總量僅同比增長5.2%(增量約135億m3), 其中66%的增量由美國驅動。由于亞洲對高價LNG接受度下降,卡塔爾出口同比下滑1.7%。美國在建LNG產能556億m3/年, 明確時間表的擬建產能950億m3/年,至2027年LNG出口能力 可增加1516億m3/年。

定價機制

天然氣定價機制可以分為氣與氣競爭定價、石油指數定價、管制定價、雙邊壟斷定價、市場凈回值定價和無價格六類。目前國際上最常使用的兩 種定價方法是氣與氣競爭定價和石油指數定價。北美天然氣市場更偏好于采用氣與氣競爭定價模式,歐洲兩種定價模式均有涉及,亞太天然氣市場主要采用石油指數定價模式。

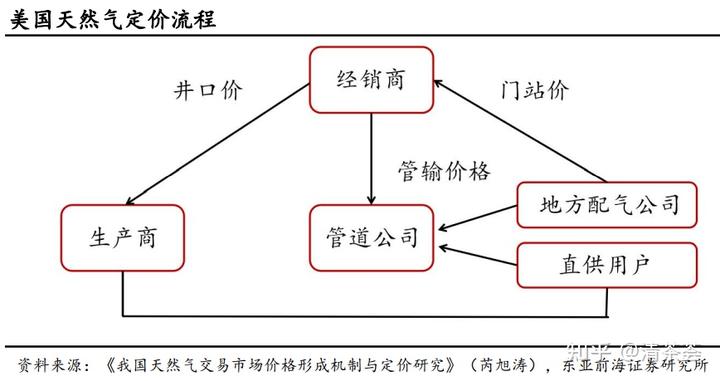

美國天然氣定價實現了市場化。下游用戶可以自行選擇供氣商,也可以向生產商直接購買天然氣,購買價格由電廠等大型用戶與供氣商協商決定。管輸價格方面,美國管道公司的管輸費一般由固定費率和商品費率兩部分構成,固定費率是管道容量預訂費,商品費用是管道容量使用費。目前,美國已設立了包括 Henry Hub 在內的 24 個天然氣市場交易中心,Henry Hub 的現貨和期貨價格也成為了美國國內天然氣價格的重要標準。、

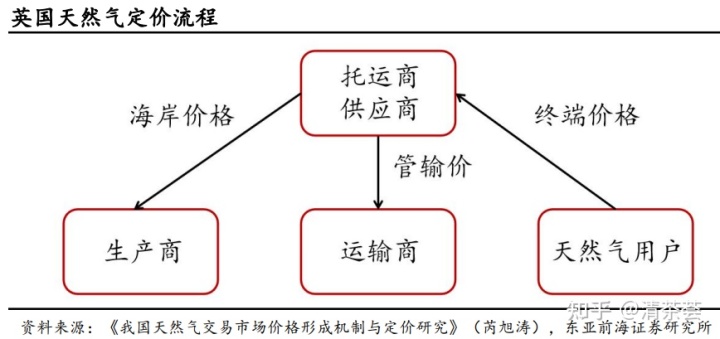

英國天然氣定價機制是通過 NBP 由市場競爭自由定價。英國是歐洲國家中率先實現天然氣工業市場化的國家,其天然氣定價機制比較簡單,天然氣用戶與供應商之間使用終端價格交易,供應商與生產商之間再確定一個海岸價格進行交易。管輸價格方面,英國采用價格帽定價法,規定每五年調整一次,在提升管輸公司運行效率的同時降低企業成本。目前,NBP 是歐洲最成熟、最活躍的天然氣交易市場,也是英國洲際天然氣交易的計價交氣點。

在我國,2019 年 11 月《中央定價目錄(修訂征求意見稿)》發布后明確將天然氣劃分為管制氣與非管制氣,并進行區分定價。

- 非管制氣包括頁巖氣、液化天然氣、直供用戶用氣等,供需雙方可以自行確定價格,政府不再進行參與。目前市場普遍的非管制氣交易依然參考基準門站價格確定。

- 管制氣定價方面,我國目前采取市場凈回值法,把門站價格與進口燃料油、LPG 價格掛鉤,實施“基準價+浮動幅度”的管理方式。市場凈回值法的優勢主要在于其與替代價格掛鉤,價格變動趨勢與替代能源保持一致。除此之外,市場凈回值法從市場角度定價更接近市場,體現了天然氣的市場價值。市場凈回值法也存在一定的局限性,一是并沒有完全采用氣與氣競爭的市場機制定價,導致其價格波動對市場的敏感度低,二是僅選取燃料油和 LPG 作為替代能源難以代表所有天然氣用戶。

參考資料:

20221213-申萬宏源-2023年天然氣行業投資策略:供給格局打破待重建,全球能源高價將持續

20221020-華創證券-天然氣行業深度研究報告之一:氣運之末,六問歐盟天然氣供需格局

20220801-東亞前海證券-天然氣行業系列深度(一):全球天然氣價格上漲潮,原因、趨勢及影響

20221212-信達證券-天然氣行業2022年度策略報告:全球天然氣格局大調整下的新機遇

20220930-東海證券-石油石化行業周期及資源品研究專題系列3:歐洲天然氣供需與LNG貿易研究

【能源觀察家】歐洲能源危機如何改變液化天然氣市場?

美國猛卡脖,一船天然氣,中石化含淚賺10幾億 …..

天然氣行業全梳理

今冬明春及2023年歐洲天然氣供需分析