中國(guó)甲醇行業(yè)發(fā)展現(xiàn)狀及趨勢(shì)分析,逐步淘汰落后產(chǎn)能「圖」

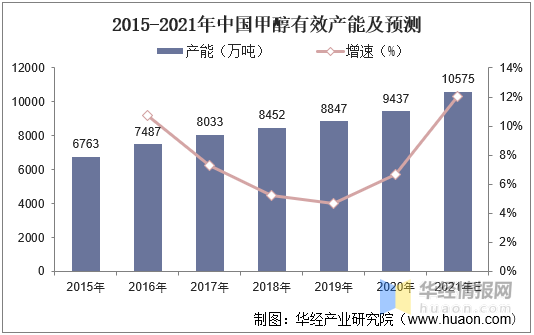

一、甲醇產(chǎn)能截至2020年底,中國(guó)甲醇總產(chǎn)能合計(jì)在9854萬(wàn)噸,剔除失效產(chǎn)能417萬(wàn)噸,故合計(jì)有效產(chǎn)能為9437萬(wàn)噸,較2019年底產(chǎn)能數(shù)據(jù)增加590

一、甲醇產(chǎn)能

截至2020年底,中國(guó)甲醇總產(chǎn)能合計(jì)在9854萬(wàn)噸,剔除失效產(chǎn)能417萬(wàn)噸,故合計(jì)有效產(chǎn)能為9437萬(wàn)噸,較2019年底產(chǎn)能數(shù)據(jù)增加590萬(wàn)噸,年增速6.67%;若剔除掉長(zhǎng)期停車的394萬(wàn)噸裝置,我國(guó)甲醇長(zhǎng)期有效產(chǎn)能大約9042.5萬(wàn)噸,其中烯烴配套甲醇產(chǎn)能在3025萬(wàn)噸。2021年是甲醇產(chǎn)能的投產(chǎn)高峰,且供給壓力主要體現(xiàn)在去年底到今年上半年,預(yù)計(jì)到2021年底中國(guó)甲醇有效產(chǎn)能將達(dá)到10575萬(wàn)噸。

2015-2021年中國(guó)甲醇有效產(chǎn)能及預(yù)測(cè)

資料來(lái)源:公開資料整理

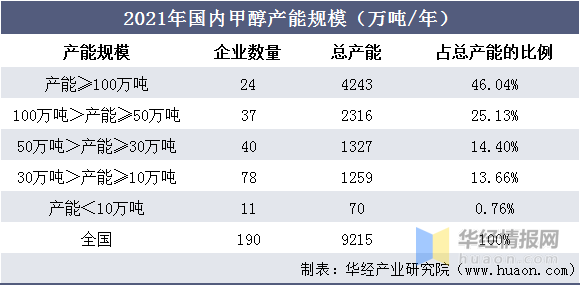

近年來(lái),由于國(guó)內(nèi)禁止建造年產(chǎn)能少于100萬(wàn)噸的煤制甲醇生產(chǎn)企業(yè)等政策的實(shí)施,國(guó)內(nèi)大型裝置增加明顯,同時(shí)部分中小落后的裝置逐步淘汰,100萬(wàn)噸以上的大型企業(yè)在產(chǎn)能中的占比大幅提升。

2021年國(guó)內(nèi)甲醇產(chǎn)能規(guī)模(萬(wàn)噸/年)

資料來(lái)源:公開資料整理

2020年上半年已釋放不少新產(chǎn)能,主要是MTO產(chǎn)業(yè)鏈延申甲醇裝置,疊加一些焦化甲醇裝置,下半年國(guó)內(nèi)甲醇產(chǎn)能仍不少,種類上仍是產(chǎn)業(yè)鏈延申和焦化甲醇為主,據(jù)我們統(tǒng)計(jì)共有555萬(wàn)噸,像華誼和久泰是先投甲醇,后投下游,實(shí)際上對(duì)國(guó)內(nèi)四季度甲醇的壓力依然較大。如果配套下游全部投放的話,甲醇的實(shí)際供應(yīng)增加265萬(wàn)噸。

另外海外去看,伊朗的sabalan和美國(guó)YCI已試車中,三季度形成穩(wěn)定是大概率事件,另外關(guān)注伊朗dena和DiPolymer可能在四季度形成供應(yīng),合計(jì)四套裝置的產(chǎn)能達(dá)到665萬(wàn)噸。

2021年全球下半年計(jì)劃新產(chǎn)能情況

資料來(lái)源:公開資料整理

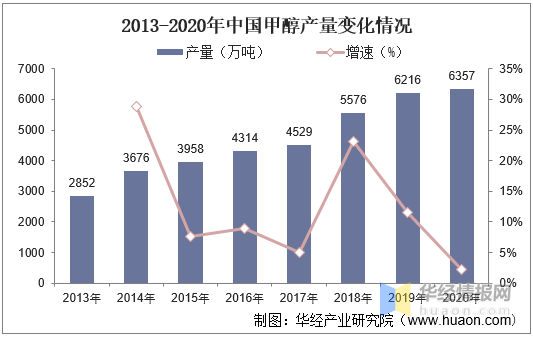

二、甲醇產(chǎn)量

從產(chǎn)量數(shù)據(jù)來(lái)看,2020年我國(guó)甲醇總產(chǎn)量6357萬(wàn)噸,較2019年增100余萬(wàn)噸,年增速在2.27%。其中2020年甲醇月均產(chǎn)量在530萬(wàn)噸,除新增項(xiàng)目釋放體量相對(duì)可觀外,陜蒙等主產(chǎn)區(qū)部分甲醇裝置高負(fù)荷/超負(fù)荷運(yùn)行均有體現(xiàn)。

2013-2020年中國(guó)甲醇產(chǎn)量變化情況

資料來(lái)源:公開資料整理

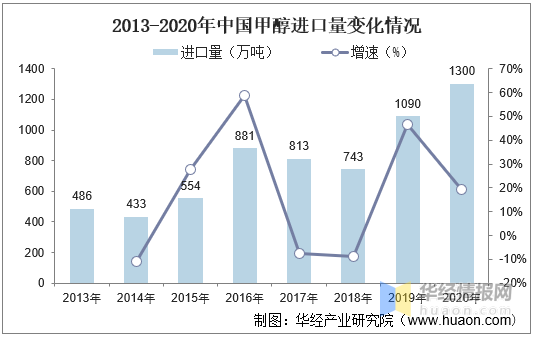

三、中國(guó)甲醇進(jìn)口量

進(jìn)口方面,盡管我國(guó)擁有世界最大的甲醇產(chǎn)能,但是我國(guó)甲醇進(jìn)口規(guī)模相對(duì)偏高,近三年年均復(fù)合增速15%以上,一是因?yàn)槲覈?guó)甲醇主要消費(fèi)地區(qū)在華東沿海,華東地區(qū)具備天然的進(jìn)口優(yōu)勢(shì),偏好進(jìn)口中東美金低價(jià)貨源,而主要進(jìn)口來(lái)源地區(qū)—中東更是在最近三年投產(chǎn)了近700萬(wàn)噸的新增產(chǎn)能,且我國(guó)仍是甲醇主要消費(fèi)大國(guó),因此中東產(chǎn)量源源不斷向我國(guó)沿海地區(qū)輸送。

二是海外以天然氣為原料制取的甲醇(中東、南美)相對(duì)我國(guó)煤炭制取甲醇的工藝也有很大的成本優(yōu)勢(shì),對(duì)國(guó)內(nèi)沿海下游MTO有較強(qiáng)的吸引力。

2013-2020年中國(guó)甲醇進(jìn)口量變化情況

資料來(lái)源:公開資料整理

相關(guān)報(bào)告:華經(jīng)產(chǎn)業(yè)研究院發(fā)布的《2021-2026年中國(guó)甲醇行業(yè)市場(chǎng)供需格局及行業(yè)前景展望報(bào)告》

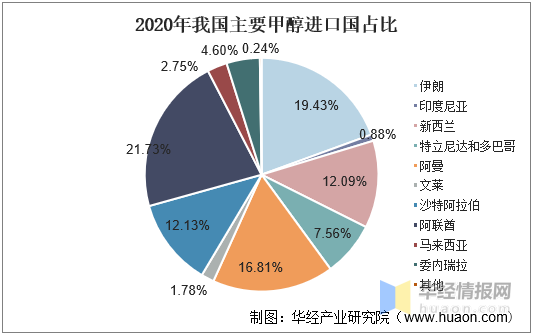

東南亞等地流向中國(guó)的甲醇數(shù)量從2018年開始逐步下降,除去東南亞自身現(xiàn)貨和長(zhǎng)約價(jià)格遠(yuǎn)高于中國(guó)以外,東南亞需求增量也是重要支撐,另外中東非伊船貨發(fā)往東南亞和印度貨物同樣增量。從進(jìn)口數(shù)值來(lái)看,2020年伊朗、新西蘭、特立尼達(dá)和多巴哥、阿曼、沙特阿拉伯、阿聯(lián)酋、馬來(lái)西亞、委內(nèi)瑞拉、文萊以及印度尼西亞構(gòu)成了我國(guó)十大進(jìn)口來(lái)源國(guó),去年10國(guó)合計(jì)占我國(guó)甲醇年進(jìn)口的99.76%左右。

2020年我國(guó)主要甲醇進(jìn)口國(guó)占比

資料來(lái)源:公開資料整理

四、全球甲醇現(xiàn)狀

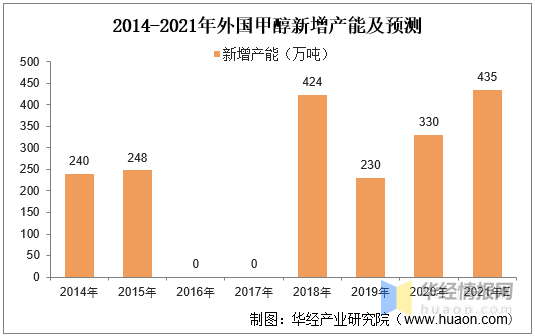

2016和2017年國(guó)外沒有新增的額甲醇產(chǎn)能,2020年國(guó)外新增甲醇產(chǎn)能為330萬(wàn)噸,2021年預(yù)計(jì)國(guó)外新增甲醇產(chǎn)能為435萬(wàn)噸。

2014-2021年外國(guó)甲醇新增產(chǎn)能及預(yù)測(cè)

資料來(lái)源:公開資料整理

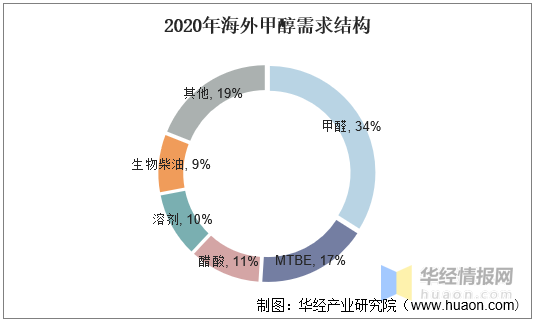

甲醇需求依然是三大塊:傳統(tǒng)的化工需求(甲醛、醋酸為主),新興的MTO需求,逐步發(fā)展的能源需求(MTBE、二甲醚、甲醇汽油、甲醇灶具和鍋爐以及船舶等),另外還有就是有機(jī)硅和甲烷氯化物。從全球去看,甲醛占據(jù)34%的甲醇消費(fèi)量,其次是MTBE約占17%,隨后是醋酸和生物柴油,各占11%和9%。

2020年海外甲醇需求結(jié)構(gòu)

資料來(lái)源:公開資料整理

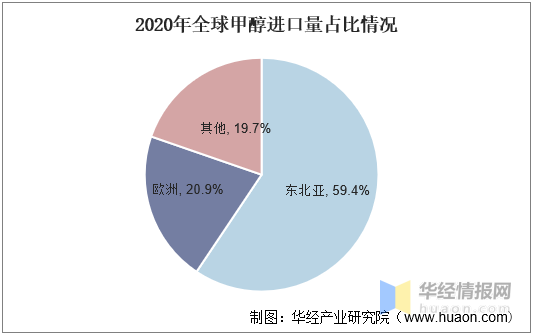

由于區(qū)域間供應(yīng)不平衡,全球甲醇貿(mào)易非常活躍。2020年全球甲醇貿(mào)易量達(dá)到2982.5萬(wàn)噸。東北亞是最大的甲醇進(jìn)口地區(qū),進(jìn)口量為1771萬(wàn)噸,占全球甲醇進(jìn)口的59.4%;其次是歐洲,進(jìn)口量為622.2萬(wàn)噸,占全球甲醇進(jìn)口的20.9%。

2020年全球甲醇進(jìn)口量占比情況

資料來(lái)源:公開資料整理

中東是最大的甲醇出口地區(qū),出口量為1382.1萬(wàn)噸,占全球甲醇出口的46.3%,其次是中南美,出口量為616.1萬(wàn)噸,占全球甲醇出口的20.7%。作為全球最大的甲醇進(jìn)口地區(qū),東北亞甲醇進(jìn)口主要來(lái)自中東、亞太、中南美及美國(guó),分別占總進(jìn)口量的55.7%、18.1%、14.7%和10.3%。

2020年?yáng)|北亞甲醇進(jìn)口量占比情況

資料來(lái)源:公開資料整理

五、甲醇產(chǎn)業(yè)存在的主要問題

(1)我國(guó)甲醇裝置生產(chǎn)技術(shù)已經(jīng)處于世界領(lǐng)先水平,但仍舊還有很多建設(shè)生產(chǎn)項(xiàng)目比較落后,平均生產(chǎn)規(guī)模較低,由于高能耗生產(chǎn)裝置在行業(yè)中所占比例較大,嚴(yán)重阻礙了我國(guó)甲醇生產(chǎn)效率。

(2)我國(guó)的甲醇產(chǎn)業(yè)中,西部和華北地區(qū)的產(chǎn)能占我國(guó)總產(chǎn)能的一半以上,由于地區(qū)分布的不均衡,在運(yùn)輸、安全等因素的影響下,形成了區(qū)域性的供求不平衡,對(duì)甲醇工業(yè)的發(fā)展產(chǎn)生了不利的影響。

(3)雖然我國(guó)在生產(chǎn)甲醇的裝置處于世界領(lǐng)先的位置,但是這些技術(shù)的核心技術(shù)仍然屬于國(guó)外技術(shù),例如GE、GSP等技術(shù),都需要從國(guó)外引進(jìn),部分關(guān)鍵設(shè)備的生產(chǎn)和研發(fā),與國(guó)外的水平仍然有很大的差距,這些技術(shù)的不成熟,造成高能耗低效率,對(duì)環(huán)境影響較大,需要對(duì)這些方面進(jìn)行加強(qiáng)。

六、甲醇行業(yè)未來(lái)發(fā)展趨勢(shì)

1、淘汰落后產(chǎn)能,優(yōu)化產(chǎn)業(yè)布局

同其他行業(yè)一樣,甲醇行業(yè)現(xiàn)階段面臨的最主要的問題就是如何優(yōu)化產(chǎn)業(yè)布局,如何將能源的轉(zhuǎn)化率進(jìn)一步提高。同時(shí),應(yīng)提升進(jìn)入行業(yè)的標(biāo)準(zhǔn),防止和根本杜絕粗放項(xiàng)目的上馬,對(duì)落后產(chǎn)能、能耗低、環(huán)境污染嚴(yán)重的企業(yè)進(jìn)行嚴(yán)格整頓,鼓勵(lì)兼并重組,實(shí)現(xiàn)企業(yè)集團(tuán)的集約化和規(guī)模化,提升集中度,同時(shí)促進(jìn)地區(qū)甲醇下游產(chǎn)品鏈的合理分配,減少產(chǎn)品運(yùn)輸,避免運(yùn)輸過程中的運(yùn)輸成本及安全隱患,爭(zhēng)取做到“區(qū)域生產(chǎn),區(qū)域消耗”。

2、調(diào)整原料結(jié)構(gòu),提高企業(yè)效益

加大對(duì)水煤漿氣化、加壓粉煤氣化等技術(shù)的科研投入,對(duì)原料結(jié)構(gòu)進(jìn)行調(diào)整,改變現(xiàn)階段對(duì)天然氣和無(wú)煙煤的依賴,促進(jìn)焦煤氣資源的利用。鼓勵(lì)企業(yè)生產(chǎn)轉(zhuǎn)型,向高性能化、專業(yè)化、高附加值化方向發(fā)展,鼓勵(lì)企業(yè)在現(xiàn)有產(chǎn)品基礎(chǔ)上,提升新材料、新能源、精細(xì)化工等領(lǐng)域的技術(shù)含量,加快推廣和推動(dòng)甲醇下游新產(chǎn)品、新技術(shù)。

3、創(chuàng)新裝備技術(shù),建設(shè)環(huán)境友好型企業(yè)

改變現(xiàn)有高消耗、低效率的生產(chǎn)模式勢(shì)在必行,建立適合企業(yè)情況的研發(fā)機(jī)構(gòu),改革生產(chǎn)技術(shù),將國(guó)外壟斷的先進(jìn)技術(shù)國(guó)產(chǎn)化,對(duì)連續(xù)加壓煤氣化、精脫硫、中低壓甲醇合成等先進(jìn)技術(shù)進(jìn)行推廣,淘汰限制能耗高、環(huán)境污染工藝和設(shè)備。同時(shí),更要處理好經(jīng)濟(jì)生產(chǎn)與環(huán)境之間的關(guān)系,在生產(chǎn)過程中,充分利用生產(chǎn)過程中產(chǎn)生的余熱和余壓,實(shí)現(xiàn)能量的充分利用,降低原材料的浪費(fèi)和動(dòng)力的消耗,加大對(duì)三廢資源化的利用。

下一篇:無(wú)醇燃料成分含甲醇嗎?