新奧股份研究報告:進擊的天然氣產(chǎn)業(yè)鏈一體化龍頭

(報告出品方/作者:國海證券,陳晨,許可,王璇)1、公司簡介:進擊的天然氣產(chǎn)業(yè)一體化龍頭新奧集團國際投資有限公司是公司第一大股東,王玉鎖是

(報告出品方/作者:國海證券,陳晨,許可,王璇)

1、公司簡介:進擊的天然氣產(chǎn)業(yè)一體化龍頭

新奧集團國際投資有限公司是公司第一大股東,王玉鎖是公司實際控制人。新奧 天然氣股份有限公司成立于 1992 年,總部位于河北省廊坊市,原名河北威遠實 業(yè)股份有限公司,于 1994 年 1 月在上海證券交易所上市,1999 年改名為河北威 遠生物化工股份有限公司,2015 年 1 月起由“威遠生化”更名為“新奧股份”。 截至 2022 年底,新奧集團國際投資有限公司直接持有公司股份 44.23%,是公司 第一大股東,上市公司實際控制人是王玉鎖先生。

天然氣產(chǎn)業(yè)鏈一體化布局。最近幾年公司分別向中下游做了兩次重要收購,2020 年 9 月收購完成了新奧國際及精選投資持有的新奧能源(http://02688.HK)32.64%股份, 把新奧能源納入了公司合并報表范圍,新奧能源具備強大的天然氣分銷網(wǎng)絡和相 關基礎設施,與公司在產(chǎn)業(yè)鏈方面形成了較強的協(xié)同效應。2022 年 8 月,公司收 購完成了新奧科技、新奧集團及新奧控股合并持有的新奧舟山 90%股權,新奧舟 山主要從事在浙江舟山的天然氣接收站項目,助力公司提升天然氣市場份額,更 好地發(fā)揮天然氣供應和應急儲備作用。2022 年,公司總銷售氣量 362.04 億方, 約占全國天然氣表觀消費量的 10%,行業(yè)龍頭地位突顯。

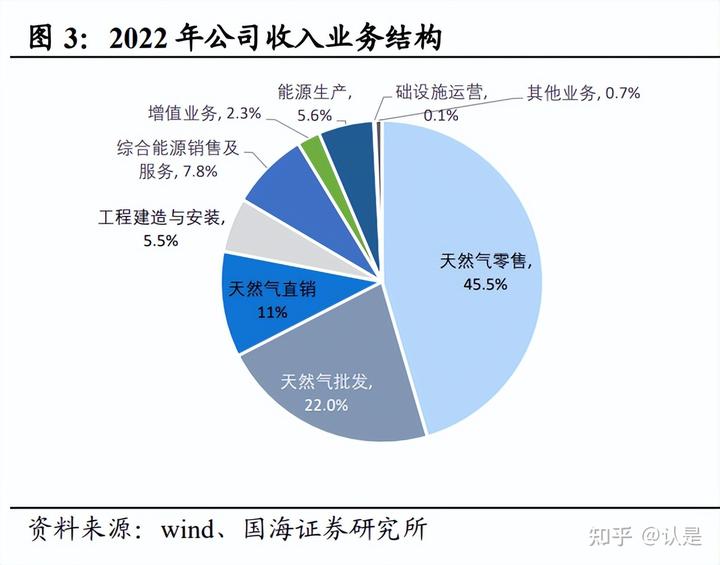

天然氣分銷(零售與批發(fā))與直銷是公司第一大收入來源,同時也是公司第一大利潤來源。2022 年報顯示,公司營業(yè)總收入中,天然氣零售占比 45%、天然氣 批發(fā)占比 22%、天然氣直銷占比 11%、工程建造與安裝占比 5%、綜合能源銷售 與服務占比 8%、增值業(yè)務占比 2%、能源生產(chǎn)占比 6%;同期,公司實現(xiàn)毛利總 額中,天然氣零售占比 32%、天然氣批發(fā)占比 12%、天然氣直銷占比 13%、工程 建造與安裝占比 15%、綜合能源銷售與服務占比 7%、增值業(yè)務占比 9%、能源生 產(chǎn)占比 9%。

2022 全年實現(xiàn)盈利大幅增長。由于天然氣直銷業(yè)務、能源生產(chǎn)業(yè)務等實現(xiàn)了大幅 增長,2022 年實現(xiàn)營業(yè)收入 1541.7 億元,同比增加 33.0%;實現(xiàn)歸屬于上市公司 股東的凈利潤 58.4 億元,同比增加 26.2%。

2、天然氣板塊:分銷業(yè)務穩(wěn)健增長,直銷業(yè)務快速增長

2.1、天然氣分銷業(yè)務:穩(wěn)健增長

公司天然氣分銷業(yè)務主要分為零售和批發(fā)。分銷業(yè)務主要是由 2020 年收購的港股新奧能源(截至 2022 年末新奧股份持有其 32.64%股權)運營,分銷包 括零售與批發(fā)。天然氣零售業(yè)務為采購天然氣,經(jīng)過氣化、調(diào)壓、除雜、脫水、加 臭等環(huán)節(jié)后,通過管網(wǎng)輸送給工商業(yè)、居民、交通運輸?shù)冉K端用戶,氣源供應主要 是中石油、中石化、中海油,非常規(guī)氣以及海外 LNG 資源。截至 2022 年末,公司 在全國擁有 254 個城市燃氣項目,主要覆蓋安徽、福建、廣東、廣西、河北、河南、 湖南、江蘇、江西、遼寧、山東、浙江、上海、天津等 20 個省市及自治區(qū),經(jīng)濟 發(fā)達省份居多,地理位較為優(yōu)越。

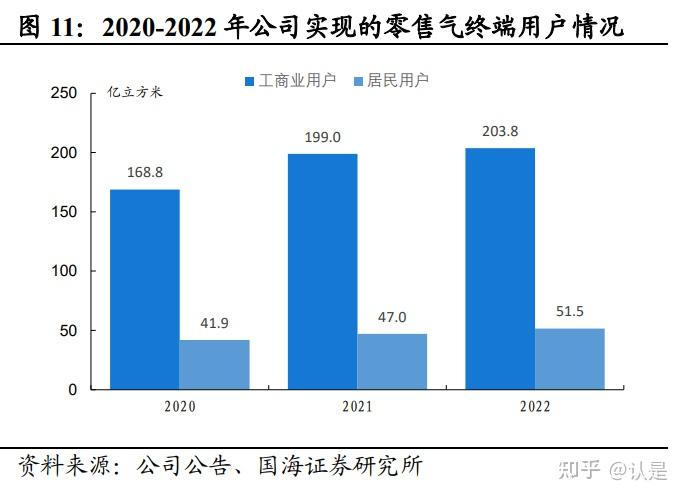

新奧能源零售氣銷量從 2009 年的 29 億立方攀升至 2022 年的 259 億立方,年均復 合增長率為 18%。具體來看,2022 年公司實現(xiàn)天然氣零售量為 259.4 億立方米,同 比增長 2.7%,其中工商業(yè)用戶 203.8 億立方米,居民用戶 51.5 億立方米,從近幾年 數(shù)據(jù)來看,工商業(yè)用戶占比穩(wěn)定在 80%左右,居民用氣占比約為 20%。工商業(yè)用戶 的銷售價格采取政府指導價,目前各城市基本建立起了非居民用氣銷售價格聯(lián)動機 制,在上游門站價變動時候,公司可依據(jù)變動幅度申請非居民用戶燃氣銷售價格調(diào) 整。2022 年公司工商業(yè)用戶占比高達約79%,下游用戶結(jié)構較為有利,可以靈活順 價。居民用氣銷售價格采取政府定價的方式。

2022 年新奧能源零售氣價差為 0.48 元/立方米,相比 2021 年下降 0.03 元/立方米, 隨著國際天然氣價格合理回歸,我們預計 2023 年零售氣價差有望回歸至 0.5 元/立 方左右。

天然氣批發(fā)業(yè)務是零售業(yè)務的補充。公司從國內(nèi)上游天然氣生產(chǎn)及銷售主體采購氣 源后,通過自有和第三方氣源運輸網(wǎng)絡,批量向自有經(jīng)營區(qū)管網(wǎng)未覆蓋的客戶或者 貿(mào)易商等進行天然氣銷售。批發(fā)業(yè)務定價以國內(nèi) LNG 市場化價格為主。 新奧能源批發(fā)氣銷量從 2010 年的 2.2 億立方攀升至 2022 年的 67.6 億立方,年均復 合增長率為 33%。2022 年,公司實現(xiàn)天然氣批發(fā)量為 67.6 億立方米,同比下滑 14%,下滑主要是疫情影響疊加 2022 年天然氣價格漲幅較大抑制了部分下游需求。 2022 年該項業(yè)務毛利率從 2%提升至 8%,主要是公司對海外長協(xié)進行靈活銷售, 實現(xiàn)了利潤大幅提升。

2.2、天然氣直銷業(yè)務:快速增長

天然氣直銷業(yè)務機制靈活。公司天然氣直銷業(yè)務以采購國際天然氣資源為主,配合 國內(nèi)自有和托管 LNG 液廠資源及非常規(guī)資源等,向國內(nèi)工業(yè)用戶、城市燃氣運營 商、電廠、交通能源運營商、國際貿(mào)易商等客戶銷售天然氣。國際采購方面,公司 通過長期購銷協(xié)議及現(xiàn)貨采購的方式保障了氣源供應。2022 年公司新增國際長協(xié)資 源 量 530 萬噸/年,目前公司已與道達爾、銳進、雪佛龍、切尼爾、諾瓦泰克、 EnergyTransfer、NextDecade 合計簽署了 764 萬噸/年的長期購銷協(xié)議。公司的國際 天然氣資源與 JCC、Brent、HenryHub 等國際主流能源指數(shù)掛鉤。在國內(nèi)資源方面, 公司通過權益投資、代加工等方式獲取煤制氣、煤層氣、散井氣、頁巖氣、LNG 液 廠資源。直銷氣業(yè)務機制靈活,定價較為市場化。

2022 年天然氣直銷業(yè)務價差大幅提升。2022 年,公司實現(xiàn)天然氣直銷氣量為 35.1 億立方米,同比下滑 14%。2022 年該項業(yè)務價差達到 0.72 元/立方米,同比增加 0.41 元/立方米,主要是公司利用低價長協(xié)的優(yōu)勢在海外靈活銷售,實現(xiàn)了利潤水平 的提升。2022 年子公司新奧新加坡與 Cheniere 簽署了 90 萬噸的長協(xié),價格掛鉤 HH 指數(shù),2022 年只執(zhí)行了一半的貨物量,當前 TTF 現(xiàn)貨價與 HH 現(xiàn)貨價仍存在 10 美元/百萬英熱的價差,這為 2023 年低價長協(xié)轉(zhuǎn)售歐洲市場創(chuàng)造了空間。

天然氣直銷業(yè)務有望保持較快增長。國內(nèi)天然氣消費仍有較大的增長空間,根據(jù)公 司 2022 年報顯示,據(jù)預測國內(nèi)天然氣消費量到 2030 年有望實現(xiàn) 6000 億方左右, 2021 年國內(nèi)天然氣表觀消費量為 3740 億立方米,其中國內(nèi)產(chǎn)量為 2053 億立方米、 總進口量為 1687.4 億立方米,進口依賴度為 45%。未來天然氣消費增長很大一部分 要依賴進口 LNG 的增長,大客戶為主的直銷業(yè)務也將有長足發(fā)展,預計在 2030 年 前有超過 1500 億方增量市場規(guī)模。

2.3、天然氣接收站業(yè)務:承上啟下,未來有望放量

公司的基礎設施運營業(yè)務主要是公司的舟山 LNG 接收及加注站項目。該項目在 2022 年實現(xiàn)了并表(上市公司持有 90%股權)。該項目是國家能源局核準的第一個 由民企投資的大型 LNG 接收站,一期于 2018 年 10 月正式投運,二期項目于 2021 年 6 月份投產(chǎn),核準設計處理能力 500 萬噸/年,實際能力 750 萬噸/年,管道輸配 能力達到 80 億方/年。三期項目已經(jīng)開工建設,新增設計處理能力 350 萬噸/年,全 部建成后公司接收站實際處理能力將達到 1100 萬噸/年。

舟山接收站業(yè)務未來有望放量。2022 年,受海外天然氣價格高企等多重因素影響, 國內(nèi)沿海 LNG 接收站利用率普遍較低,2022 年公司共實現(xiàn)處理量 153.26 萬噸,公 司積極開展罐容租賃、小船分撥、國際保稅罐等多種業(yè)務。隨著國際天然氣價格逐 步理性回歸及國內(nèi)下游需求恢復,舟山所在沿海地區(qū)有對天然氣需求旺盛,根據(jù)十 四五規(guī)劃,浙江天然氣消費量將從 2021 年的 180 億立方米提升至 2025 年 315 億立 方,年均復合增長率高達 15%,將有力促進舟山接收站業(yè)務發(fā)展。

收購舟山接收站的業(yè)績承諾。上市公司 2022 年實現(xiàn)了舟山接收站 90%股權的收購, 交易作價為 85.5 億元,以一半股票一半現(xiàn)金方式收購。根據(jù)交易時候的承諾,舟山 接收站在 2022 年-2025 年,分別實現(xiàn)凈利潤為 3.5、6.4、9.3、12.0 億元,根據(jù)公司 2022 年報,舟山接收站項目實現(xiàn)扣非后歸母凈利潤為 4.02 億元,超過業(yè)績承諾金 額。

3、綜合能源及增值業(yè)務:從泛能理念出發(fā),業(yè)務增長迅速

公司的綜合能源業(yè)務:是從泛能理念出發(fā),立足于客戶節(jié)能降本、低碳轉(zhuǎn)型需求, 因地制宜融合天然氣及生物質(zhì)、光伏、地熱等可再生能源,為客戶量身打造冷、 熱、氣、電綜合能源供應及低碳智能方案,實現(xiàn)多能協(xié)同供應和能源綜合梯級利 用。公司通過迭代升級光伏、售電、配網(wǎng)、燃氣蒸汽鍋爐運營等泛能產(chǎn)品,聚焦 低碳園區(qū)、低碳工廠、低碳建筑、低碳交通等四大類客戶。

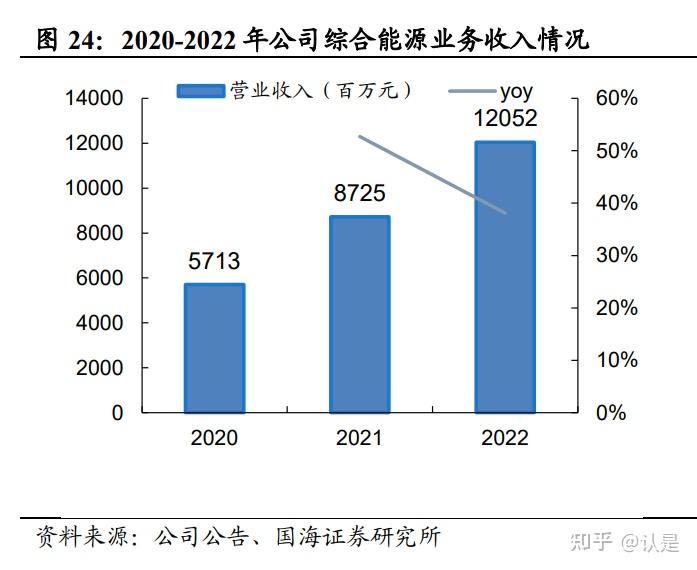

業(yè)務有望保持快速增長。2022 年,公司共有 60 個綜合能源項目完成建設并投入 運營,累計已投運項目 210 個,為公司帶來冷、熱、電等共計 222.4 億千瓦時的 綜合能源銷售量,同比增長 16.6%。另有在建綜合能源項目 54 個,當在建和投 運項目全部達產(chǎn)后,綜合能源需求量將達到 417 億千瓦時。2022 年,公司簽約客 戶項目用能規(guī)模為 180 億千瓦時,這些項目的逐步落地降為 2023 年綜合能源業(yè) 務收入的繼續(xù)增長打下堅實基礎。

增值業(yè)務增長潛力較大:是以客戶為中心,聚焦安全、低碳、舒適、個性需求, 為家庭用戶提供安全佑家、低碳愛家、智聯(lián)優(yōu)家三大核心服務產(chǎn)品。公司一方面 大力推廣安防、保險、供暖、廚衛(wèi)等燃氣強關聯(lián)產(chǎn)品,另一方面進行產(chǎn)品創(chuàng)新, 推出安全數(shù)智化、工商戶燃氣報警、清潔采暖、NFC 卡、LoRa 物聯(lián)等系列產(chǎn)品。目前增值業(yè)務在公司現(xiàn)有客群的滲透率僅為 10.1%,而在 2022 年新開發(fā)客戶中 的滲透率則有 27.2%,業(yè)務增長潛力較大。

4、工程建造與安裝業(yè)務:氫能業(yè)務有望成為亮點

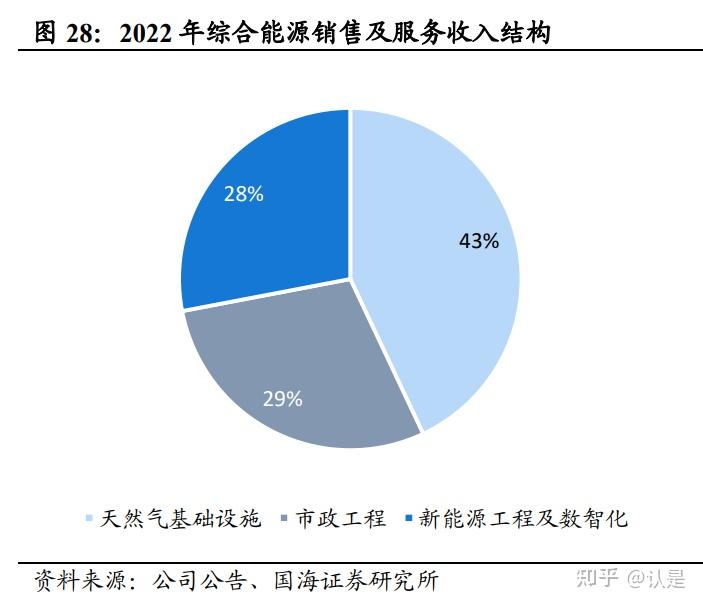

工程建造業(yè)務:主要是天然氣基礎設施工程、市政工程、新能源工程、數(shù)智化四 大工程。截至2022年底,公司參與的工程項目包括3座LNG接收站,10 余座LNG液化工廠,30 多余座焦爐煤氣綜合利用項目,超過2500公里長輸管線及超 過 8000公里中高壓管網(wǎng)。公司工程建造業(yè)務致力于自主研發(fā)及合作的方式獲取 更多綠氫制取、儲能、CCUS、地熱等方面的前沿低碳技術。 在氫能領域,公司自2011年開始承接工程項目,經(jīng)歷了10 余年的積累,目前已 形成成熟的氫能制取及加氫站工程項目的建設經(jīng)驗,參與的氫能相關工程達到 40 余個,覆蓋煤制氫、天然氣制氫、電解水制氫等多種制氫路徑。 2022 年綜合能源銷售及服務收入結(jié)構:天然氣基礎設施占比 43%、市政工程占 比 29%、新能源工程及數(shù)智化占比 28%。

2022 年氫能領域工程建造占簽單的 30%。2022 年公司累計簽約金額達 47 億元, 其中氫能相關簽約金額達 14 億元,氫能領域工程建造有望成為公司一大增長點。安裝業(yè)務:主要面向居民和工商業(yè)用戶,提供燃氣使用的庭院管網(wǎng)敷設及設備安 裝、室內(nèi)管道及設施安裝、售后維保等服務。居民端,針對新建商品房、原有未 安裝管道燃氣的居民住宅等,對居民小區(qū)建筑紅線內(nèi)的庭院管網(wǎng)、設備及戶內(nèi)管 道、設施進行安裝建設,公司收取工程安裝費用;工商用戶端,公司對工業(yè)、商 業(yè)、福利性單位等客戶進行燃氣管道工程及相關設備安裝。工程安裝業(yè)務主要是 通過招標方式選定工程承包及物資供應商。

5、能源生產(chǎn)業(yè)務:煤炭業(yè)務盈利能力較強

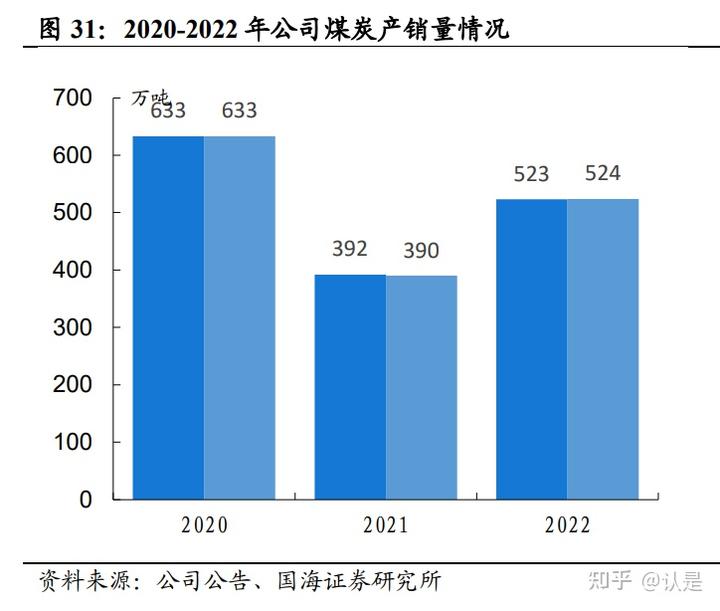

能源生產(chǎn)業(yè)務主要是煤炭業(yè)務和甲醇業(yè)務。 全資子公司新能礦業(yè)擁有王家塔煤礦,核定產(chǎn)能 800 萬噸,權益產(chǎn)能為 800 萬噸/ 年,項目位于內(nèi)蒙古鄂爾多斯伊金霍洛旗,該礦采選都委托給第三方運營。王家 塔煤礦地質(zhì)結(jié)構簡單,煤種主要是為不粘煤,較少是長焰煤,主要產(chǎn)品是混煤和 洗精煤,混煤做動力煤用,洗精煤主要用作煤化工、鋼鐵行業(yè)等。2022 年新能礦 業(yè)實現(xiàn)凈利潤 13.4 億元。 甲醇業(yè)務位于內(nèi)蒙古鄂爾多斯市達旗,擁有 2 套生產(chǎn)裝置,合計產(chǎn)能為 120 萬噸/ 年,權益產(chǎn)能為 96 萬噸/年,主要原料用煤采購自鄂爾多斯及周邊,下游主要是 大中型終端化工企業(yè)。

6、盈利預測

公司主要業(yè)務拆分及預測如下: (1)2023-2025 年,結(jié)合全國天然氣消費增長以及公司銷售規(guī)劃等,我們預測公 司天然氣零售量分別為 285、314、345 億立方,分別增長 10%、10%、10%。 (2)2023-2025 年,結(jié)合行業(yè)價格判斷及 2022 年等數(shù)據(jù),我們預測公司天然氣 零售業(yè)務單位毛利分別為 0.3 元/立方米、0.3 元/立方米、0.3 元/立方米。 (3)2023-2025 年,結(jié)合全國天然氣消費增長以及公司銷售規(guī)劃等,我們預測公 司天然氣批發(fā)量分別為 70.9、74.5、78.2 億立方,分別增長 5%、5%、5%。

(4)2023-2025 年,結(jié)合行業(yè)價格判斷及 2022 年等數(shù)據(jù),我們預測公司天然氣 批發(fā)業(yè)務單位毛利分別為 0.2 元/立方米、0.2 元/立方米、0.2 元/立方米。 (5)2023-2025 年,結(jié)合全國天然氣消費增長以及公司銷售規(guī)劃等,我們預測公 司天然氣直銷量分別為 49.1、63.8、79.8 億立方,分別增長 40%、30%、25%。 (6)2023-2025 年,結(jié)合行業(yè)價格判斷及 2022 年等數(shù)據(jù),我們預測公司天然氣 直銷業(yè)務單位毛利分別為 0.6 元/立方米、0.6 元/立方米、0.6 元/立方米。 (7)2023-2025 年,結(jié)合行業(yè)判斷及公司規(guī)劃等數(shù)據(jù),我們預測公司工程建造與安裝業(yè)務,營業(yè)收入分別增長 10%、10%、10%,營業(yè)成本分別增長 10%、10%、 10%。

(8)2023-2025 年,結(jié)合行業(yè)判斷及公司規(guī)劃等數(shù)據(jù),我們預測公司綜合能源業(yè) 務,營業(yè)收入分別增長 30%、25%、25%,營業(yè)成本分別增長 32%、26%、26%。 (9)2023-2025 年,結(jié)合行業(yè)判斷及公司規(guī)劃等數(shù)據(jù),我們預測公司增值業(yè)務, 營業(yè)收入分別增長 30%、20%、20%,營業(yè)成本分別增長 35%、30%、30%。 (10)2023-2025 年,結(jié)合行業(yè)判斷及公司規(guī)劃等數(shù)據(jù),我們預測公司能源生產(chǎn) 業(yè)務,營業(yè)收入分別增長 0%、0%、0%,營業(yè)成本分別增長 0%、0%、0%。 (11)2023-2025 年,結(jié)合行業(yè)判斷及公司規(guī)劃等數(shù)據(jù),我們預測公司基礎設施 業(yè)務,營業(yè)收入分別增長 50%、50%、50%,營業(yè)成本分別增長 55%、55%、 55%。

我們預測公司 2023-2025 年實現(xiàn)歸屬于母公司股東的凈利潤分 別為 66.1/75.5/86.0 億元,同比分別+13%、+14%、+14%,折合 EPS 分別是 2.13/2.44/2.77 元/股,當前股價(21.37 元/股)對應 PE 分別為 10.0/8.8/7.7 倍,公 司具備產(chǎn)業(yè)鏈一體化優(yōu)勢,上游氣源供應穩(wěn)定、簽訂的國際長協(xié)具備成本優(yōu)勢, 中游接收站業(yè)務未來有望放量,下游天然氣銷售機制靈活、抗風險能力強,公司 可以在市場價格高昂的時候通過直銷模式實現(xiàn)業(yè)績快速增長,在市場價格較低的 時候通過零售業(yè)務實現(xiàn)穩(wěn)健增長,進可攻退可守,經(jīng)營模式具備較強抗風險能力。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】

下一篇:遂寧托盤生產(chǎn)廠商銷售