氫能設備產業與公司:云霧撥青天現,氫能產業藍圖明晰,蓄勢待發

1、氫能政策密集出臺,需求與技術飛輪效應啟動1.1、政策發力帶活資本,助推行業步入發展快車道氫能產業發展政策框架加快完善,行業駛入

1、氫能政策密集出臺,需求與技術飛輪效應啟動

1.1、政策發力帶活資本,助推行業步入發展快車道

氫能產業發展政策框架加快完善,行業駛入發展快車道。

氫能作為高效清潔能源,在“十三五”之前處于早期推廣階段,相關計劃暫未制定。自2019年氫能源產業首次被寫入《政府工作報告》后,國家與地方立法、產業政策和計劃不斷完善。

2020年起,國家統計局首次將氫能納入能源統計報表,2020年4月,國家能源法首次將氫能列入能源范疇,2020年7月,首次出現在五年規劃“十四五規劃”中,明確實施氫能產業孵化與加速計劃,謀劃布局一批氫能產業。

2020年至今,在雙碳目標倒逼下,氫能系列政策加碼。

截至2021年11月,已有北京、河北、四川、山東、內蒙古等29個省市區出臺了涉及氫能產業發展的政策,超過 48 座城市發布了氫能政策,推動氫能產業發展。

2021年 8 月啟動首批氫燃料電池汽車示范城市群,京滬粵三個城市群正式入選,標志我國氫能產業化應用進入政策支持加速期,由點帶面,燃料電池產業發展勢在必行。

根據中國電動汽車百人會發布的《中國氫能產業發展報告2020》報告,到2025年,中國氫能源汽車保有量預計將由2020年的7352輛增長至10萬輛,年復合增長率高達115%,市場規模將達到800億元。

到2050年氫能占終端能源消費比例達 10%,氫燃料電池汽車保有量3000萬輛,氫氣需求量 6000萬噸,全球進入氫能社會。

萬億藍海市場,資本提速跑馬圈地。

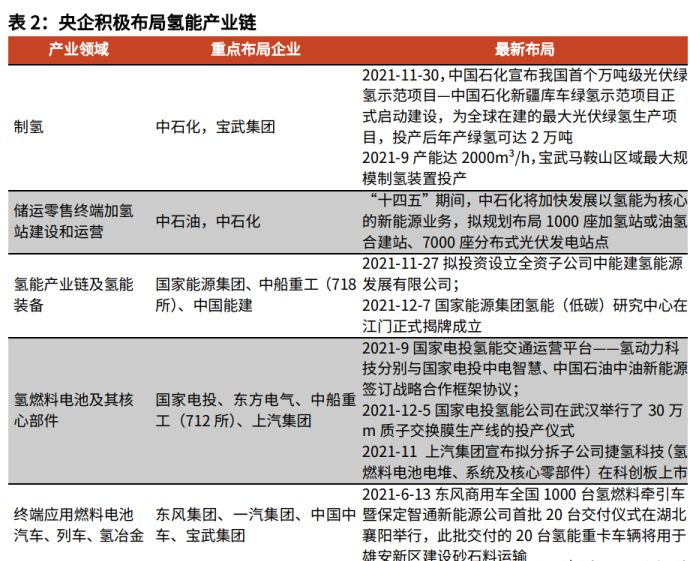

中國氫能聯盟預測,到2025年,中國氫能產業產值將達到 1 萬億元,有望成為引領能源產業轉型升級的新增長極。央企相繼進軍氫能領域,據國資委披露,截至2021年 6 月,超過 1/3 的中央企業已在制定包括制氫、儲氫、加氫、用氫等全產業鏈的深入布局,取得一定的技術研發與示范應用成果。

政策支持疊加市場資本的引導,將逐步打通氫能產業鏈路,從需求與技術供給端形成有效循環。

1.2、資本技術轉化勢不可擋,大規模產業化可期

氫能產業鏈具有鏈條長,潛在產值大的特點,涵蓋了氫能端及燃料電池端。氫能端指氫氣從生產到下游應用的過程,包括制氫(電解水制氫、工業副產氫、化石能源制氫)、儲氫、運氫、加氫(加氫站加氫)等核心環節。

燃料電池端從氫能實際應用來看,氫燃料電池汽車是氫能高效利用的最有效途徑,核心壁壘為質子交換膜燃料電池技術,同時涉及了電堆、空壓機、氫氣循環泵、質子交換膜、催化劑等多種零部件和關鍵材料。

縱觀我國氫能產業鏈技術經濟現狀,儲運環節及加氫站相關設備技術成熟度較高,車載儲氫瓶 III 型已實現量產,IV 型已有生產線建成投產。

而 PEM 電解水制氫及燃料電池電堆受制于核心零部件與材料工藝性能,對外依賴度高,成本居高不下。

但在政策推動,能源龍頭企業加速布局的情況下,關鍵材料國產化與技術迭代勢不可擋,氫能產業鏈降本和市場規模擴大未來有望形成正向循環,穿越產業掣肘,產業化可期。

2、過渡客“鋰電”與終極桃花源“氫能”

2.1、氫能為何跑輸鋰電

2012到2018年,新能源汽車市場經歷了主要由政策驅動的從 0 到 1 的粗獷式發展階段,在這一階段,企業的研發、生產,市場的消費受補貼、限行、車牌限購等政策驅動影響顯著,氫能與鋰電股價表現走勢基本趨同。

隨著消費補貼大幅退坡,行業陣痛中蛻變,企業從如何拿補貼轉向如何造車。

市場需求在經歷補貼下調的觀望階段后重新實現確定性高需求回歸,同時,在行業技術不斷成熟、基礎配套設施不斷完善以及政策預期的強化下,新能源汽車行業在2020年底正在駛入市場+政策“混動”驅動的“快車道”。

我們認為鋰電之所以在2020年底后持續高位上揚與氫能走勢出現分化,最重要的是新能源汽車在完成技術攻克、成本普降后,基礎設施成熟度大幅提升,以及具有確定性的強 勁市場需求的推動。而這四大方面,氫能與之差距甚遠。

2.2、氫能可否復制鋰電風光

國際能源轉型一直沿著從高碳到低碳、從低密度到高密度的路徑進行,而被譽為“21世紀的終極能源”的氫氣是目前公認的最為理想的能量載體和清潔能源提供者。

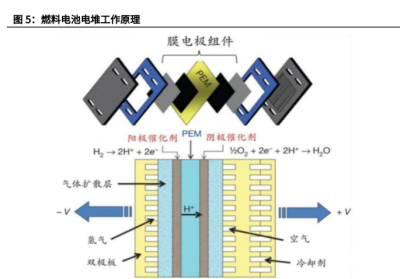

氫能燃料電池是一種通過非燃燒方式直接將燃料的化學能轉化為電能的裝置。

工作時其借助電極將進入負極的氫(含氫燃料)和進入正極的氧發生非燃燒的電化學反應,氫在負極上的催化劑(鉑)的作用下分解成正離子和電子。

進入電解液中穿過質子交換膜,而則沿外部電路移向正極(陰極)產生電流。在正極上,空氣中的氧通過電解液中的吸收抵達正極上的電子形成水。

燃料電池發出的電,經逆變器、控制器等裝置,給電動機供電,再經傳動系統、驅動橋等帶動車輪轉動,即可驅動車輛行駛。

根據電解質的不同,燃料電池可分為質子交換膜燃料電池(PEMFC)、堿性燃料電(AFC)、磷酸燃料電池(PAFC)、熔融碳酸鹽燃料電池(MCFC)和固體氧化物燃料電池(SOFC)。

目前發展最多的是質子交換膜燃料電池和固體氧化物燃料電池。

質子交換膜燃料電池運行溫度低、啟動快,多用于汽車等需要頻繁起停和變工況運行的情況。固體氧化物燃料電池運行溫度高、啟動慢、銷金屬使用少,可用于固定式發電。

鋰電池是一種充電電池,主要依靠鋰離子在正極和負極之間移動來工作。

正極為含鋰化合物,負極為碳素材料。

在充放電過程中,在兩個電極之間往返嵌入和脫嵌:充電時,鋰從正極晶格間脫嵌,生成。

負極碳呈層狀結構,具有很多微孔,經過電解質遷移嵌入負極,負極處于富鋰狀態,嵌入的鋰離子越多,充電容量越高,同時電子補償電荷從外電路遷移到碳負極,保證負極電荷平衡;放電時則相反。

鋰離子電池的充放電過程中,鋰離子處于從正極→負極→正極的運動狀態,一般只引起層間距的變化,而不會引起晶格結構的破壞,正負極材料的化學結構基本不發生變化。

從充放電反應的可逆性來講,鋰離子電池的反應是一個理想的反應。

目前,鋰電池優勢明顯大于氫燃料,技術難度較小,設計簡單易量產,產業鏈完善,充電樁等基礎設施的普及也讓鋰電的應用更加大眾化,市場需求大。

而氫燃料電池的關鍵材料催化劑、質子交換膜、雙極板等國內產業鏈基本處于空白狀態,同時制造成本及加氫站建設成本等高昂。

電池性能方面,若暫時忽略氫能燃料電池的技術與成本,壓縮氫能具有能量密度高的核心優勢。氫燃料質量能量密度接近970Wh/kg、體積能量密度接近790Wh/L,遠高于鋰離子電池系統理論上限,采用金屬儲氫,其體積儲氫能力接近燃油,隨著超高壓儲氫技術以及液態儲氫技術等的突破,其能量儲存效率更高1。

由此,氫能燃料電池汽車具備了續駛里程遠、補能速度快、舒適安靜等融合了燃油車與電動車優勢的優點,并且氫氣是一種清潔高效、來源廣泛的能源。

長期看,燃料電池汽車有望成為汽車市場重要的組成部分。

豐田是乘用車燃料電池技術的引領者,其在2014年發布的第一代 MIRAI 是世界上首款商業化的燃料電池乘用車。

2021年10月8日,國際氫能日,豐田發布消息第二代 MIRAI 能夠在一次完全加注氫氣(5mins)的條件下連續行駛1360公里,百公里耗氫量僅為 0.415kg。如果氫能價格能夠達到美國 DOE $2/Kg 的目標,那么每百公里氫耗費用為 0.83 美元,折合人民幣5.29元,與燃油車每百公里約 40-50 元的油費相比,展現出強經濟性。

產業鏈方面,與鋰電池產業鏈相比,氫能與燃料電池產業鏈更長,復雜度更高,理論經濟價值含量更大。氫能及燃料電池產業鏈主要包括上游氫氣供應的制氫、儲氫、輸氫和加氫環節,燃料電池動力系統本身的各個技術環節,以及下游的氫能整車,工業煉鋼等應用環節。

3、國際氫能發展演進對比:美國v.s.歐盟v.s.日本

3.1、美國

美國是世界上較早提出氫能研究和應用的國家。

20世紀70年代石油危機出現,汽車領域首先探索氫經濟,石油危機緩解后,美國氫能源項目的研究與投資大幅減少,而后隨著社會對氣候變化的關注,節能環保思潮興起,美國氫能發展擁有更廣泛的動力基礎。

上世紀九十年代以來美國政府頒布多項政策與計劃,注重技術研究投入,使得美國取得氫能技術的引領地位。

氫能全產業鏈上美國擁有一批技術實力雄厚的公司。

制氫方面,美國有Air Products,Praxair等世界先進的氣體公司,并且有技術領先的小規模電解水 氫公司,并掌握著液氫儲氣罐、儲氧箱等核心技術;液氫方面,美國在液氫生產規模、價格方面都具有絕對優勢;燃料電池制造方面,美國有以叉車燃料電池為主的PlugPower,以固定式燃料電池為主的FuelCellEenergy、BloomEnergy等大型燃料電池生產企業。

氫能市場化應用發面,FCEV處于小范圍指數增長的前期。

根據《美國氫能經濟路線圖》報告,2020年美國氫能需求總量為 1100 萬噸,交通運輸領域擁有世界上超過一半的燃料電池汽車,超過 2.5 萬輛燃料電池運輸車輛,在 40 個州擁有超過 8000 個小型燃料電池系統,以及已安裝或計劃安裝的超過 550 兆瓦或大型燃料電池電源。其中,2020年燃料電池汽車約為 7600 輛,2022年預計增長到 3 萬輛,年復合增長近 1 倍3。

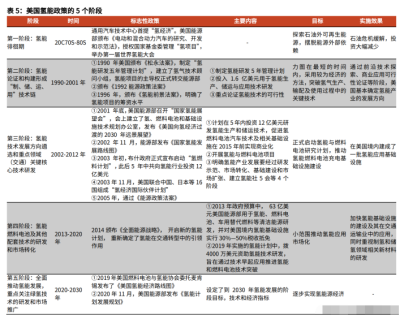

重點技術路線與計劃解讀

《美國氫能技術路線圖》——減排及驅動氫能在全美實現增長該路線圖明確了氫能五大經濟領域,包括交通、發電和電網平衡、工業燃料、原料以及住宅和商業建筑燃料,并將美國把持全球能源技術主導地位的藍圖分為四步走戰略:

(1)2020-2022年專注于在前期用戶市場中的早期商業可行應用,例如在全美范圍內推廣燃料電池叉車,在加利福尼亞州進一步部署輕型和重型車輛。

(2)2023-2025年試水規模化,大規模制氫以降低成本,擴大氫能使用地域,由早期政策激勵支持為主到引入市場投資為主。

(3)2026-2030年注重多樣化發展,各類制氫途徑廣泛使用,與電網建立密切聯系,氫能基礎設施全美范圍內廣泛鋪設,燃料電池市場激活。

(4)氫能在各區域各行業大規模部署,與化石燃料形成替代品關系,支持性政策逐步退出。

氫能具有長產業鏈優勢,在經濟發展中具有較強推動力。

依照美國最新的氫能戰略目標,到2030年,氫能產業將創造1400億美元營收和 70 萬就業崗位;到2050年可貢獻全美工業領域16%的二氧化碳減排量,氫能在全美能源需求中的占比將達到14%,從而成為比肩電力的重要終端能源形式。

瞄準產業鏈源頭控本推動量產以落實該規劃。

美國能源部于2021年6月7日啟動首個名為“氫能攻關”(Hydrogen Shot)的計劃并征集相關項目,目標是在未來10年(2020—2030年)使可再生能源、核能和熱能轉化制造清潔氫能的價格降低80%至1美元/千克(目前可再生能源制氫價格為5美元/千克),增加5倍清潔氫能生產的產量,進一步加大減少碳的排放。

氫能商業化加速,技術主導意圖明顯。經過30年氫能技術全技術鏈研發,美國已從最初將氫能作為能源儲備技術、調整和優化美國能源結構、重點發展氫能燃料電池產業等目標,轉型到建立和發展氫經濟、應對碳中和目標、提振經濟、加快“制氫—運氫—儲氫—用氫”全鏈條技術商業化、爭取全球氫技術主導地位等多目標。

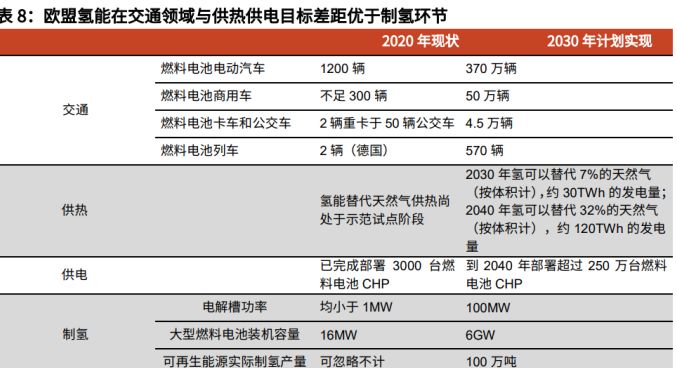

3.2、歐盟

歐盟基于更好應對能源與氣候變化的挑戰這一目標,將燃料電池和氫能源技術發展成為能源領域的一項戰略高新技術,自 21 世紀初便通過多個項目與投資促進氫能技術研發。

根據中國國際交流中心課題組《中國氫能產業政策研究》報告,2014 至 2020 年歐盟對氫能及燃料電池產業的投資約為 1.2 億歐元/年,在終端應用領域取得一定成就。

但歐洲傳統車企早期戰略上對氫能汽車沒有足夠重視,導致在該領域與日本、美國存在一定的差距,直到 FCH JU 項目的出臺和豐田 Mirai 的橫空出世,歐洲車企才逐漸加快這方面工作。

根據2020年 7 月發布的《歐盟氫能戰略》,到2030年歐盟將累計投資240-420億歐元用于可再生電力制氫設施建設,同時將投資2200億-3400億歐元提升光伏和風能發電能力,以滿足氫能生產的電力需求。

2050年,歐盟在氫能領域的累計投資將達1800億-4700億歐元。

未來,歐盟對技術創新的支持將重點集中在以下三方面:

高效、低成本千兆瓦級電解槽;大規模、長距離氫能配送及存儲設施;氫能在工業、交通運輸等領域的終端應用。

重點技術路線與計劃解讀

《歐盟氫能戰略》2020 年 7 月 8 日, 歐盟委員會正式發布了《氣候中性歐洲的氫能戰略》(A Hydrogen Strategy for a Climate-neutral Europe),將氫能產業發展分為三個階段,標志著歐盟國家對氫能的戰略定位和發展路徑基本達成共識,終極目標是利用可再生能源制氫,在2050年實現碳中和。

(1)2020-2024年,聚焦制氫與交通領域應用。投資建設至少6GW的可再生電力制氫設備(電解槽),并生產100萬噸的可再生氫,電解槽將主要部署在大型煉油廠、鋼鐵廠、化工廠等需求中心的附近,在交通領域將主要應用在公交客車上,因此這一時期對基礎設施的需求較少, 氫氣供給將主要通過現場制備或短距離運輸實現。

(2)2025-2030年,多領域應用,加大布局基礎設施。將累計建設40GW可再生電力制氫設備,并生產1000萬噸的可再生氫,氫能將成為整個歐盟綜合能源系統的重要組成部分。氫能應用領域將逐步擴展到煉鋼、卡車、鐵路、水運等領域,可再生氫將在可再生能源電力系統調峰中發揮重要作用。到2030年歐盟內部將建成一個開放的氫市場,整個歐盟范圍內出現對基礎設施的需求,開始建立加氫站網絡和大型儲氫設備,氫能跨國貿易將起步。

(3)2030-2050年,可再生氫技術應達到成熟,并在所有難以脫碳的領域大規模應用,氫以及氫的衍生合成燃料將廣泛地應用于經濟的各個領域,包括航空、水運、難以脫碳的工業生產和建筑供暖等。預計到2050年,氫在歐洲能源結構中的份額將從目前的不足2%增長到13%-14%。

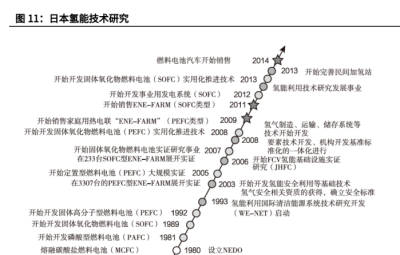

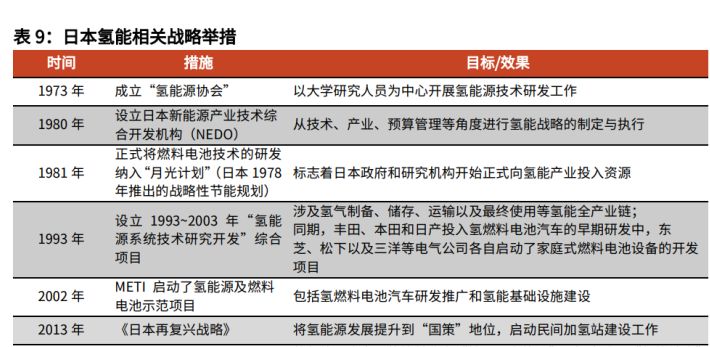

3.3、日本

作為資源短缺型國家,1973年石油危機出現促使日本成立“氫能源協會”,以大學研究人員為中心開展氫能源技術研發工作,最終形成以國家為主導,以向新能源產業技術綜合開發機構(NEDO)投入專項科研經費為主以實現氫能發展目標的路徑。

日本研究機構在氫燃料電池領域建立了持續的研發體系,很多大學研究機構持續參與氫能研究已達50年,在關鍵技術包括極板、膜電極、電子材料等方面擁有龐大的研發團隊。

近十年來,日本廣泛采取各種政策措施推廣氫能產業,推廣對象包括氫燃料電池汽車、分布式燃料電池發電站以及家用分布式燃料電池熱電聯供系統等。

2014年,Mirai正式在大阪發售,為世界首個實現商業化的氫燃料電池汽車。

2015年,日本政府和企業共同將2014年稱為“氫能元年”,宣布在未來進一步加快氫能產業化的步伐,確立了日本在氫能領域“龍頭老大”的地位。

根據中國國際經濟交流中心課題組《中國氫能產業政策研究》報告,2017年 3 月,日本氫能與燃料電池領域的優先權專利數量達66971個,在全球占比56%,牢牢把控著全球專利排名第一的地位,且在多個關鍵技術上絕對領先。

此外,為實現氫氣的獨立自主,日本積極建設國際氫氣供應鏈。

在日本經濟產業省旗下新能源及產業技術綜合開發機構的援助下,川崎重工等七大行業巨頭聯合組建起專項研究項目HySTRA,將澳大利亞的褐煤進行氣化和氫氣精煉,在澳大利亞港口完成液化后通過遠洋運輸船運回日本。

HySTRA項目負責人、川崎重工執行董事西村元彥表示2021年 6 月該項目完成了液化氫“制造-運輸-卸載-存儲”的全產業鏈實證實驗,力爭在2025年完成商業化實證實驗,并于2030年達成氫能源供應鏈商業化目標。

3.4、應用市場化對比

3.4.1、燃料電池車用市場

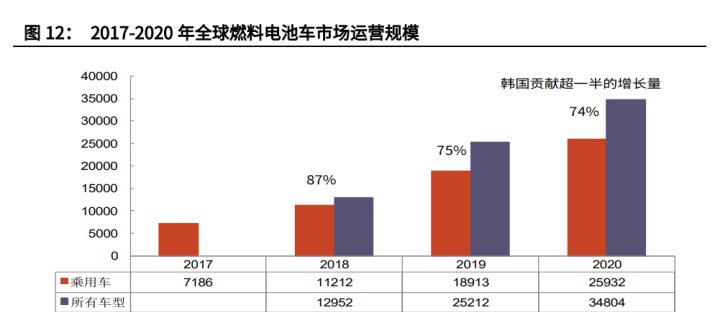

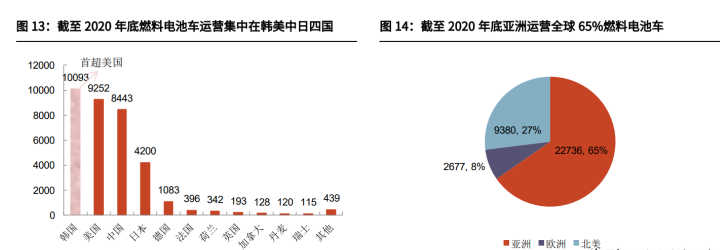

FCV 韓美中日四國貢獻超九成,亞洲地區超六成。根據國際能源署(IEA)數據5,截至2020年底,全球包括乘用車、公交車、商用車以及中重型卡車等在內投入運營的燃料電池車(FCV)共34804輛,其中韓國投入運營的燃料電池車數量達10093輛,占比29.0%,首次取代美國成為全球燃料電池車運營數量最多的國家,其次分別為美國和中國,數量分別為9252 輛和8443輛。

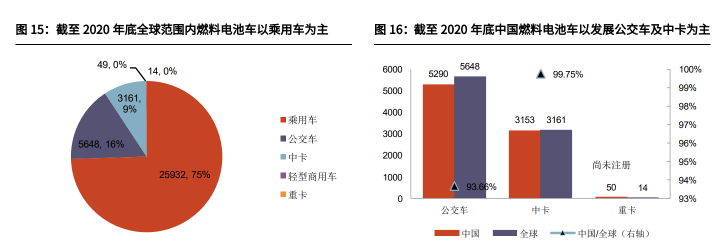

具體車型上,截至2020年底,乘用車占比最高,占比達74.5%,其次是公交車與中卡。

受益于韓國現代與日本豐田乘用車市場基礎與研發推進,燃料電池乘用車市場主要分布在亞洲(55%)及北美地區(36%)。

公交車方面,截至 2020 年底全球共運營 5648 輛燃料電池公交車。其中 93.7%的公交車在中國運營。

中卡方面,亦有 99.7%的燃料電池中型卡車分布在中國。重卡方面,全球運營 14 輛占 FCV 比重不到 1%,中國 2020 年底生產了 50 輛重卡,但尚未注冊。由此可見中國燃料電池車發展結構與其他主要國家大為不同。

3.4.1、加氫站

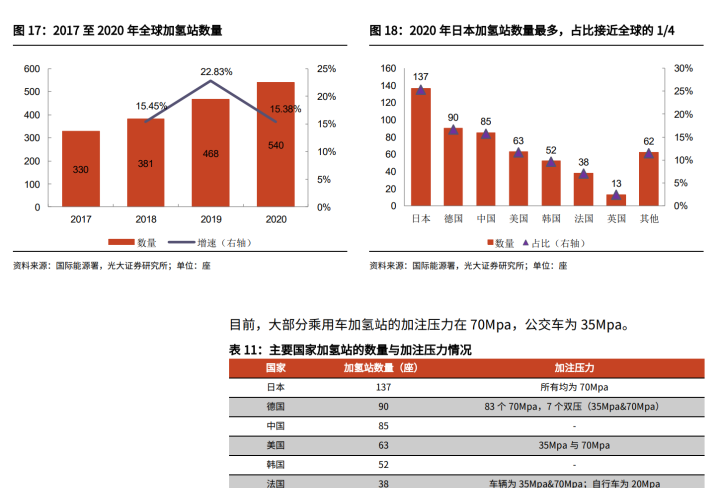

全球加氫站主要布局在亞洲,以中日為主。

國際能源署(IEA)數據,截至2020年底全球共投入運營 540 個加氫站,亞洲 278 個,歐洲 190 個,北美 68 個。其中,日本2020年新增 24 個加氫站至 137 個位居榜首,德國(90)和中國(85)分別位居第二和第三,美國則稍微出現停滯為 63 個。

4、氫能設備相關公司

4.1、上游制氫設備

先導智能(300450.SZ)

(1)無錫先導智能裝備股份有限公司前身系無錫先導自動化設備有限公司,系由無錫先導電容器設備廠和韓國九州機械公司于2002年出資組建的中外合資企業,后者于2011年股權轉讓于韓國籍自然人安鐘獄。2008年橫向拓展切入鋰電設備行業,2016年布局氫能產業,2018年正式成立氫能裝備事業部。

公司從事高端非標智能裝備的研發設計、生產和銷售,業務涵蓋鋰電池智能裝備、光伏智能裝備、3C智能裝備、智能物流系統、汽車智能產線、氫能裝備、激光精密加工裝備等領域,其中,氫能裝備主要為客戶提供氫能燃料電池整線解決方案,包括 PEM 電解槽制氫設備、膜電極生產、雙極板生產、電堆及系統生產線、電堆測試平臺等單機裝備和產線。

(2)公司是全球領先的新能源裝備提供商,深耕非標智能裝備 20 余年,擁有雄厚的智能制造技術和經驗積累,有望持續滲透至氫能裝備板塊。

自進入氫能裝備領域以來,先導智能創造了行業里多個第一:

截至 2021 年 8 月底全球唯一一個為海外客戶提供氫能整線設備的中國企業;為國內氫能燃料電池企業提供 50%以上的智能裝備產線,市占率第一,量產級 TOP 客戶覆蓋 80%以上;行業首個實現卷對卷 MEA 封裝技術的項目,完成了從 2PPM、7PPM 到 30PPM 的量產效率提升;交付了國內最大的質子交換膜 PEM 生產線。

蘭石重裝(603169.SH)

(1)蘭石重裝為蘭石集團子公司,成立于2001年,2021年 9 月公布擬以 1.29 億元收購中核嘉華55%股份,加快推動新能源戰略轉型速度,向軍工核電設備生產制造產業延伸通道。

公司已形成全產業鏈發展格局,以化石能源裝備制造、工程服務、通用機械為產業基礎,以新能源、節能環保、新材料、新型法蘭等產業的裝備制造及服務為新動力,集研發設計、生產制造及檢測、EPC 工程總包、售后及檢維修服務等為一體。氫能源領域主要產品為加氫反應器等用氫裝備、煤氣化制氫裝備、儲氫用球罐設備等。

(2)公司是國內壓力容器制造龍頭企業之一。

公司立足傳統高端能源裝備制造,積極拓展核電、光伏光熱、氫能等新能源裝備制造,通過內生性增長和投資并購雙輪驅動為能源裝備整體解決方案服務商。

公司聯合高校科研院所的氫能在研項目有超高壓儲氫裝備(45Mpa/75Mpa)、高壓氣固組合儲氫容器、POX 造氣制氫裝置廢熱鍋爐等,“高溫氣冷堆核能制氫系統中的甲烷蒸汽重整反應器”研制領域有相應技術合作及儲備,為后續產業化奠基。

4.2、上游氫儲運設備

冰輪環境(000811.SZ)

(1)冰輪環境技術股份有限公司于1989年由煙臺冷凍機總廠獨家發起,1998年于深交所上市。

公司長期致力于氣溫控制領域,主要從事低溫冷凍設備、中央空調設備、節能制熱設備及應用系統集成、工程成套服務、智慧服務,深耕壓塑機、換熱技術等業務多年,圍繞核心技術拓展新的產品及應用場景。

(2)溫控裝備領導者,碳捕集、氫能裝備打造第二成長曲線。

公司碳捕集技術領先,已應用于多個示范項目并開拓新運營模式,碳捕集核心裝備氣體增壓機組、二氧化碳液化機組景氣度迅速上升;氫能裝備領域,公司聯合有關科研院所,搭建冰輪海卓氫能源研究所,開展氫能業務重大裝備的應用基礎研究及共性關鍵技術研究,成功研制噴油螺桿氫氣輸送壓縮機、氫燃料電池空氣壓縮機、燃料電池氫氣循環泵、高壓加氫壓縮機等產品,產品整體性能達到國際先進水平,燃料電池兩大核心部件空壓機、氫泵,2020 年國內市場占有率達 60%與 80%,氫泵有效填補國內外空白,據調研,未來隨著公司與東德、國富、重塑等氫能公司設備訂單落地,氫能業績有望持續放量。

雪人股份(002639.SZ)

(1)公司前身為長樂市雪人制冷設備有限公司,2000年成立,2011年于深交所上市,2013 年并購意大利 RefComp 全球資產及銷售業務,2015年收購瑞典 OPCON 公司 2 大核心業務,即 SRM 和 OES 兩個子公司 100%的股份,認購美國 CN 公司 19.99%股份,并合作發展離心壓縮機及高端透平機械,2016 年并購四川佳運油氣 100%股權(中石油一級物資供應商),2020 年設立重慶雪氫動力科技有限公司合作發展燃料電池,水電解制氫和加氫站相關技術。主營業務涵蓋制冰成套系統、壓縮機、油氣服務三大板塊。

(2)制冰領域龍頭,燃料電池產業先鋒。

制冷與壓縮機設備全球領域品牌優勢輻射氫能設備,公司擁有 SRM 和 RefComp 兩個國際知名的壓縮機品牌,現已發展為世界知名壓縮機制造企業,“SRM Tec”氫燃料電池空壓機享譽全球,為全球知名的氫燃料汽車生產商提供空氣循環系統;集合多國研發人員,完善產業 鏈尖端技術,擁有 300 多項專利技術及 500 多項關鍵工藝技術,掌握了螺桿壓縮機及活塞壓縮機的核心技術,橫向延伸氫能產業領域,全方位布局燃料電池產業鏈,產品技術成熟穩定。

隨著未來燃料電池產業化的到來,公司有望率先受益。

中集安瑞科(http://3899.HK)

(1)中集安瑞科前身為河北省民營燃氣裝備制造商“安瑞科”,2006年開始布局氫能業務,2007年并入中集集團。

公司業務范圍廣泛,市占率領先,立足清潔能源、化工環境、液態食品三大行業。其中,公司清潔能源業務覆蓋天然氣為主的水陸清潔能源上中下游產業鏈(生產加工、運輪存儲、終端應用),氫能業務聚焦“儲、運、加”產業鏈深度布局,覆蓋儲氫瓶、供氫系統、加氫站和高壓運輸車等核心裝備。

(2)公司在加氫站方面已獲 2 項 EPC 合同,車載供氫系統獲超 1 億元訂單,隨著未來產能投產將進一步提升車載瓶、供氫系統比例。

在氫能產業持續升溫的大背景下,公司與 Hexagon Purus 簽訂合營協議,Hexagon是全球主要的碳纖維用戶,在全球最大的碳纖維供應商之一東麗的持股,利于碳纖維采購。

公司未來將聚焦中國及東南亞快速增長的高壓氫氣儲運市場,計劃設立年產能約 10 萬個儲氫瓶的生產線,生產包括 III 型和國際領先的 IV 型儲氫瓶,布局中國及東南亞快速增長的高壓氫氣儲運市場。

未來氫能消費增長潛力巨大,有望成為公司新的業績增長點。

京城股份(600860.SH)

(1)公司前身為北人印刷機械股份有限公司,1993年在港交所 H 股上市,1994年在上交所 A 股上市,擁有天海工業、京城壓縮機、京城香港三家子公司,公司主要產品有車用液化天然氣(LNG)氣瓶、車用壓縮天然氣(CNG)氣瓶、氫燃料電池用鋁內膽碳纖維全纏繞復合氣瓶以及低溫儲罐、LNG加氣站設備等,在船用罐市場領先。

(2)子公司術業專攻,細分領域市場地位領先。

天海工業深耕氣體儲運裝備行 業 20 余年,鋼質無縫氣瓶產銷量已位居世界第一,產品出口世界五大洲四十多 個國家和地區。

京城壓縮機是世界四大隔膜壓縮機制造廠商之一,據目前公司官網披露,其產品占據國內隔膜壓縮機市場 50%以上的份額,GD4 系列更占據國內大型壓縮機 80%市場份額。

車載氫儲技術取得突破,訂單量跟進鞏固市場地位,擁有亞洲地區最具規模的、技術水平最先進的鋁內膽碳纖維全纏繞復合氣瓶的設計測試中心及生產線,III 型儲氫氣瓶已批量應用于氫燃料電池汽車、無人機及燃料電池備用電源領域。

2021 年 5 月,公司進一步推出具有完全自主知識產權的 IV 型儲氫瓶,該產品與同規格 III 型瓶相比重量可降低約 30%,質量儲氫密度更高,為氫燃料電池汽車提供了輕量化車載供氫系統新選擇,這將加快公司與國內知名整車廠對接的步伐,轉化為更多訂單。

杭氧股份(002430.SZ)

(1)杭州制氧機集團股份有限公司由原杭州杭氧科技有限公司于2002年整體變更設立,前身是 1917 年設立的軍械修理廠,1956年研制成功第一臺制氧機、1961年建成第一個空氣分離及液化設備的生產基地。

公司主要從事空氣分離設備、石化設備的設計、生產與銷售,以及氣體銷售。空分設備主要用于生產氧氣、氮氣、氬氣等工業氣體,廣泛應用于金屬冶煉、化工、煤化工、煉化等行業。石化設備包括乙烯冷箱、液氮洗冷箱、丙烷脫氫裝置/分離裝置和天然氣液化裝置等,是公司在空分設備上的橫向拓展和延伸。氣體銷售包括常規氣體、稀有氣體、其他特種氣體。

(2)國內最大的空分設備公司,國內大型的工業氣體運營商。

空分設備等級、先進性與穩定性領先同行,市場占有率高,有望繼續拓展國內外市場。

氣體業務已成長為公司收入增長第一動力,下游傳統與新興應用領域需求較旺,項目不斷增加,市場空間亦將大幅打開。股權激勵計劃草案發布,深度綁定公司與員工利益,激發積極性。

公司在氫能業務有所布局,能夠生產/分離裝置,氫氣膨脹機,在工業副產氫液化儲運具備技術儲備,或將受益于航空航天等液氫使用領域的高景氣。

中泰股份(300435.SZ)

(1)杭州中泰深冷技術股份有限公司系由杭州中泰過程設備有限公司于 2011 年整體改制設立,2015 年于深交所上市,2019 年 11 月收購山東中邑燃氣。

公司是深冷技術工藝及設備提供商,業務定位為“以深冷技術研發為核心、關鍵設備制造為基礎、成套裝置供應為重點、清潔能源建設為方向”,形成板翅式換熱器、冷箱和成套裝置三大產品主線,應用于煤化工、天然氣、石油化工、電子制造以及氫能源等領域。

(2)公司是深冷設備龍頭,核心設備板翅式換熱器設計及制造水平已處國內領先,并已出口至 20 多個國家和地區。

氫能領域公司已在制氫-儲氫-加氫站全產業鏈有所布局:

制氫方面,公司具備成熟的大規模制取高純度氫的技術以及業績,在煤制氫的深冷分離工藝段已取得國內領先地位;氫液化領域,公司具備為大規模氫液化提供核心設備的業績;加氫站領域,將借助重組標的公司山東中邑成熟的加氣站網絡,利用公司現有技術布局加氫站,在氫能市場化應用時可快速切入市場。

制氫項目加速推進,2021年 5 月,已與赤峰政府等簽署了框架合作協議,旨在利用內蒙古赤峰市地區優異的風電、光伏資源開發低成本的可再生能源電解制氫技術。

深冷股份(300540.SZ)

(1)成都深冷液化設備股份有限公司成立于2008年,2016年在深交所上市。公司專注于天然氣液化及液體空分領域,致力于氣體低溫液化與分離技術工藝的研究,主營業務是為客戶提供天然氣液化與液體空分工藝包及處理裝置,在進軍氫能源方面具備得天獨厚的優勢。

(2)公司近年來在氫氣的制取和分離提純、氫氣的液化、氫氣的儲運及加注等領域開展了相關技術的研發工作,已經擁有氫液化裝置、深冷分離制氫、液氫儲罐等相關技術專利,已具備制氫、氫液化、氫儲運及加注等氫能源裝備的設計、制造一站式解決方案提供能力,并正探索研究氫燃料電池等技術和產品應用;

(3)2021年 5 月公司與控股股東交投實業簽署了《戰略合作備忘錄》,擬在綜合能源(油、氫、氣、電)裝備制造服務領域開展深入合作,雙方將合作打造氫能源示范工程、參與“成渝氫走廊”建設、服務區綜合能源站建設、綜合能源站設施設備運維管理服務。

2021 年 7 月,公司與張家口市交投殼牌新能源有限公司簽署了《綠色氫能一體化示范基地項目成套氧液化系統采購合同》,公司將提供成套氧液化系統,有效將液化空氣技術應用于氫能業務,有利于公司進一步豐富氫能源相關制取、儲運技術的積累。

亞普股份(603013.SH)

(1)亞普汽車部件股份有限公司 1993 年成立,于 2018 年在上交所上市,實控人為國開投集團。公司以滿足傳統和新能源汽車儲能產品的多元化需求為使命,研發制造傳統汽車燃油系統、尿素存儲供給系統、混合動力汽車(含插電式)高壓燃油系統以及純電動汽車用的電池包殼體(復合材料)等。

(2)新舊能源齊發力深度綁定海內外知名車企,將主要客戶由國際汽車廠、國內汽車廠拓展至蔚來等創新汽車新勢力。

借勢區域氫能產業發展推廣產品進軍氫燃料電池汽車市場,公司自主研發的 III 型 35MPa 車載儲氫系統將搭載成渝氫走廊項目進行示范運行,后續將以此項目為載體,搭建完整的氫系統集成能力。技術路徑穩步升級,圍繞低成本碳纖維、燃料電池用碳紙和 IV 型儲氫瓶無損檢測等項目的產學研合作也在有序推進,自主研發的 IV 型 70MPa 小容積車載儲氫瓶目前正在搭載整車臺架進行相關性能驗證。

富瑞特裝(300228.SZ)

(1)張家港富瑞特種裝備股份有限公司前身為張家港市富瑞鍋爐容器制造有限公司,成立于2003年,并于2011年深交所上市。

公司專業從事天然氣液化和 LNG 儲存、運輸及終端應用全產業鏈裝備制造并提供一站式整體技術解決方案,瞄準新能源行業趨勢,公司發揮 LNG 領域多年積累技術,針對下一代氫燃料電池重卡開發液氫技術的車用供氫系統及相關裝備。

(2)鞏固 LNG 裝備領域優勢地位,把握氫能產業機遇。

針對下一代氫燃料電池重卡開發液氫技術的車用供氫系統及相關裝備如新型球閥、氫閥、HPDI 帶泵氣瓶、液氫氣瓶、液氫裝卸臂等領域進行重點研發,增強產品的技術壁壘和市場競 爭力。

公司2020年度定增方案落地,募集資金總額約 4.71 億元,募投項目主要用于 LNG 產業鏈相關產品,以及包含氫燃料電池車用液氫供氣系統及配套氫閥研發項目。2021年,公司重點推進了富瑞深冷液氫氣瓶的小批量試制。

目前,與氫能源相關的量產化產品主要是高壓氫閥,2020年實現不含稅銷售收入約 1200 萬元。

致遠新能(300985.SZ)

(1)長春致遠新能源裝備股份有限公司 2014 年成立,2021 年于深交所上市。公司為國內重型卡車、工程車等商用車 LNG 供氣系統的生產商,主要從事車載 LNG 供氣系統的研發、生產和銷售,客戶為國內知名整車生產廠商。

(2)公司具備較強的自主創新能力,在 LNG 氣瓶結構設計、鋁合金結構件組焊裝配等方面優勢明顯,在供氣系統智能化、框架輕量化等領域具有多項自主研發的核心技術成果。

車載 LNG 供氣系統領域技術水平及制造工藝優良,市場布局多年,與國內大型整車廠保持穩定的密切合作關系。氫能領域公司目前對車用液氫供氣系統及液氫儲罐進行技術儲備,并通過增資持有江蘇申氫宸30%股權拓展氫能產業鏈。

江蘇申氫宸主要產品為燃料電池陽極端核心部件,業務正逐步進入量產階段。

4.3、上游氫加注設備

厚普股份(300471.SZ)

(1)厚普清潔能源股份有限公司是 2011 年由成都華氣厚普機電科技有限責任公司整體變更成立的股份有限公司,并于 2015 年深交所上市。公司專注清潔能源裝備行業,由傳統的天然氣車用裝備業務領域擴展到天然氣船用裝備領域、氫能源裝備領域及能源物聯網等業務領域,業務涵蓋天然氣、氫能加注設備的研發、生產和集成;清潔能源領域及航空零部件領域核心零部件的研發和生產;天然氣和氫能源等相關工程的 EPC。

(2)公司自 2013 年開展氫能相關領域業務,設立國內首家箱式加氫站,在加氫站領域已形成了從設計到關鍵部件研發、生產,成套設備集成、加氫站安裝調試和技術服務支持等覆蓋整個產業鏈的綜合能力。

公司自主研發的 100MPa 氫 氣質量流量計、70MPa 加氫機、70MPa 加氫槍成功推向市場,打破國際壟斷,提高國產競爭力。

公司產品覆蓋海內外多區域,主要客戶為各大石油集團、各大燃氣集團、各地交運集團,受益于下游客戶加氫站建設推進與燃料車加速推廣公司產銷將上行。

低壓固態儲氫裝備研究開發,活塞式氫氣壓縮機的運行測試,公司在氫能制、儲、運、加全產業鏈的核心競爭力將強化鞏固。

4.4、中游燃料電池動力系統

濰柴動力(000338.SZ)

(1)濰柴動力股份有限公司,成立于2002年,實控人為山東國資委,2007年于深交所上市。公司以整車、整機為龍頭,以動力系統為核心技術支撐打造具核心競爭力產品,形成動力總成(發動機、變速箱、車橋、液壓)、整車整機、智能物流等產業板塊協同發展的新格局。

(2)公司是中國綜合實力領先的汽車及裝備制造產業集團,2016年起布局氫燃料電池技術路線,2016年戰略投資弗爾賽,2018年整合加拿大巴拉德,經過多次合資、并購,公司已經掌握了氫燃料、固態氧化物電池、空壓機、電機等領域的研發與生產能力,尤其是燃料電池系統的關鍵核心技術。

與瑞士飛速集團戰略合作,進一步縱向延伸燃料電池產業鏈布局,提高燃料電池動力總成的核心競爭力,彌補我國氫燃料電池核心部件短板。

2020年,濰柴全面啟動燃料電池產業園建設項目,建成了兩萬套級產能的燃料電池發動機及電堆生產線,是目前全球最大的氫燃料電池發動機制造基地,可配備客車,重卡,叉車等。新業務的拓展有望為濰柴打開未來成長空間。

全柴動力(600218.SH)

(1)安徽全柴動力股份有限公司是于1998年由全柴集團獨家發起重組募資設立,母公司全柴集團,實控人全椒縣人民政府,1998年在上交所上市。公司聚焦于發動機的研發、制造與銷售,形成了以車用、工業車輛用、工程機械用、農業裝備用、發電機組用為主的動力配套體系,是目前國內主要的四缸柴油機研發與制造企業。全資子公司安徽元雋氫能源主要從事氫燃料電池核心零部件及系統模塊的自主研發。

(2)公司是我國柴油機行業的龍頭企業,“全柴”牌產品已發展為單、多缸并重,有五大系列六十余個品種,是北汽福田、一汽紅塔、江淮汽車等國內知名廠商的特約供應商。

公司氫燃料電池行業發展仍處在早期階段。

2021 年 10 月啟用非公開發行募集資金 1 億元專項用于“氫燃料電池智能制造建設項目”的實施,計劃建設完成質子交換膜實驗室、膜電極實驗室、檢測中心和生產車間。項目投入使用后形成質子交換膜、膜電極各 20000 /年、燃料電池動力系統產能 2000 臺套/年的生產能力。

雄韜股份(002733.SZ)

(1)深圳市雄韜電源科技股份有限公司成立于1994年,2014年于深交所上市。公司主要從事化學電源、新能源儲能、動力電池、燃料電池的研發、生產和銷售業務,主要產品涵蓋閥控式密封鉛酸蓄電池、鋰離子電池、燃料電池三大品類。氫能產業鏈上已完成制氫、膜電極、燃料電池電堆、燃料電池發動機系統、整車運營等關鍵環節的卡位布局,加緊氫質子交換膜燃料電池開發。

(2)公司堅持技術創新道路,設立研究機構,組建龐大尖端技術人才隊伍,燃料電池研發人才儲備現超100人,核心團隊具有多年的燃料電池電堆開發經驗,已成長為氫燃料電池領域龍頭之一,掌握現階段我國通過CNAS認證的最大功率氫燃料電池發動機,開發出成熟的石墨雙極板電堆產品,在產品技術和品控上均達到國內外領先水平。

截至2021H1公司燃料電池發動機系統已匹配 240 輛燃料電池車,并已投入示范運營,運營里程超過1000萬公里,2021年11月搭載雄韜氫能燃料電池系統的氫能公交與環衛車輛的 90 輛最新采購訂單將有助公司建立市場地位。

大洋電機(002249.SZ)

(1)中山大洋電機股份有限公司成立于 2000 年,2008 年于深交所上市。

大洋電機以傳統家電電機業務起家,2009 年開始涉足電動車動力總成業務,相繼收購蕪湖杰諾瑞、北京佩特來、美國佩特來、上海電驅動,設立廣東大洋電機新能源公司,奠定了其在國內電動車動力總成領域的霸主地位。

大洋電機氫燃料電池業務主要產品包括氫燃料電池發動機核心零部件、氫燃料電池發動機(自主研發氫燃料電池控制器)和氫燃料電池動力總成系統等,具備3000套氫燃料電池系 統的生產能力。

(2)產品開發方面,2021年上半年公司已完成 110kW-120kW 燃料電池模組樣品及多項高功率氫燃料電池模組的核心零部件的開發、性能和可靠性驗證。

產品應用方面,氫燃料電池道路車輛應用取得進展,新增 3 款搭載公司氫燃料電池的車型,另有 2 款車型正在準備整車研制,同時拓展氫燃料電池產品在特殊場景下的非道路工程機械、船舶、應急電源等領域的應用。

公司持續推進氫能產業戰略布局,重點聚焦“廣東省大灣區示范城市群”,西南地區的“成渝地區雙城經濟圈示范城市群”,2021 年 5 月 13 日大洋電機氫能全產業鏈示范基地正式簽約成都,總投資約 5 億元,將建設集燃料電池中央研究院、燃料電池系統及核心裝備、制氫加氫裝備研發制造、燃料電池 UPS 裝備等于一體的氫能全產業鏈示范基地。

金通靈(300091.SZ)

(1)前身為江蘇金通靈風機有限公司,于 2008 年成立,2010 年在深交所上市。

公司專注于大型工業鼓風機、壓縮機、蒸汽輪機等流體機械領域,依托高效氣化爐、小型高效再熱鍋爐、高效汽輪機為核心的小型發電島成套技術開拓新能源、可再生能源等業務。

(2)公司在氫能利用、生物質合成氣制氫方面,擁有一定的技術儲備及業務規劃。

海外技術合作頗具成效,公司自 2020 年與瑞士 CELEROTON 公司開展技術合作以來,聯合開發兩款具有國際先進技術的氫燃料電池壓縮機。

公司在國內建立年產 1 萬臺的全套生產流水線預計在 2022 年初投產,將帶動公司氫能板塊業績。

5、風險分析

5.1、制氫及燃料電池技術進步不及預期

制氫環節與燃料電池動力系統關鍵材料當前國內技術水平相對落后,國產化雖在加速,但存在技術突破不及預期的風險,導致大規模低成本制氫與氫應用存在困難。

5.2、配套基礎設施建設滯后

加氫站建設與運營成本高,氫應用需求尚未大規模釋放,或無法有效推動配套基礎設施的建設。

5.3、氫能產業鏈扶持政策波動

氫能產業鏈早期發展以來政府政策扶持,包括財政補貼,小范圍試點等推動供需兩端發展,政策波動對產業鏈推進影響大。

弓中號:搜索老范說評