甲醇產業鏈周度市場分析(2021.6.7-6.11)

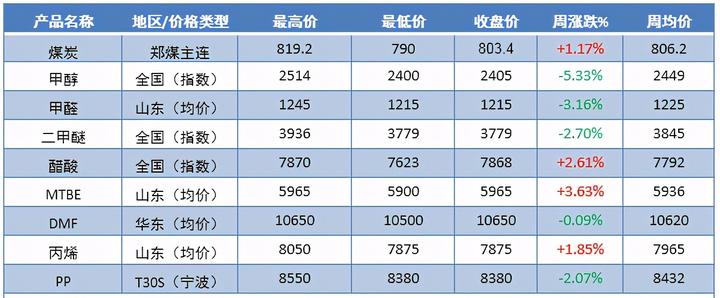

上周市場回顧上周國內甲醇產業鏈價格變動(單位:元/噸)數據來源:金聯創監測了9個甲醇鏈及相關產品,由上表可以看出,上周甲醇及相關產業鏈

上周市場回顧

上周國內甲醇產業鏈價格變動(單位:元/噸)

監測了9個甲醇鏈及相關產品,由上表可以看出,上周甲醇及相關產業鏈產品表現各異,44.44%呈現上漲,55.56%呈現走跌。其中醋酸市場穩中上揚,整體市場缺少流通現貨,下游買盤意向尚可,大型下游執行長約為主,現貨采購意向不高。DMF市場窄幅上行后企穩,上周初下游逢低采購,工廠庫存有所降低,報盤窄幅上調,幅度在300元/噸;MTBE市場現貨資源有限,價格震蕩上漲;二甲醚市場持續探底,疲弱態勢難改。

上周國內甲醇市場繼續走弱,且內地跌幅依然大于港口。截至6月10日,中國甲醇價格指數2400,周跌128點。內地方面,周初西北產區在庫存累積下,部分新價大幅回落150元/噸至1900元/噸附近,然低價出貨尚可,部分企業出現停售,隨著東西部套利開啟,西北等地貨物繼續流入港口;周中部分上游企業檢修計劃傳出,業者心態受提振,部分前期補空單子操作積極,西北陜蒙、關中等地停售企業增多,加之臨近端午,甲醇運費堅挺走高,后半周魯北部分下游企業招標價格推漲至2260元/噸附近,較上半周上漲90元/噸。然周內魯南臨沂環保預警影響,下游板廠降負30%,當地甲醛企業開工也有下滑。港口方面多維持期現聯動走低,周內港口與內地套利窗口打開下,內地低價貨物繼續對港口價格形成壓制;雖周中港口隨原油及煤炭呈現反彈,但整體反彈力度有限;再者本周港口庫存繼續呈現增加,也對港口現貨形成一定制約。

上周甲醇傳統下游開工漲跌穩均有,其中甲醛、醋酸有降,二甲醚、MTBE及BDO開工有增,DMF趨穩。具體來看,上周甲醛開工23.81%,周降0.98%,近期北方環保、麥收農忙等對甲醛、板廠影響趨強。二甲醚開工增1.8%至27.2%,蘭考提負現運行正常。醋酸開工87.73%,周降3.9%,周內順達、天津渤化永利及兗礦均故障及計劃內檢修,長城周初重啟,陸續恢復中;另龍宇周六計劃檢修、上海華誼降負等,故開工仍存走低預期。MTBE開工增5.4%至48.04%,利華益、恒力開工運行;BDO開工增3.7%至76.7%,前期部分裝置重啟,負荷逐步提升中,開祥計劃近期重啟;DMF穩68.33%。

上周我國煤/甲醇制烯烴行業開工上漲至85%,周增5.19%。從裝置運行情況來看,延長中煤二期、寧煤二期項目均檢修完畢后恢復正常;寧煤一期、神華新疆維持檢修狀態,近期寧夏主要烯烴原料外銷逐步告一段落。此外,關注6月中下及6月底久泰、蒙大等MTO檢修落實情況,山東、港口項目目前整體運行平穩。

本周市場展望

近期國內甲醇市場整體偏弱,不過隨著價格持續走低,局部低價貨出貨有所好轉,短期局部或止跌。內地市場來看,上周部分地區企業出現停售,短期支撐周邊市場行情,且本周西北及華中等地部分裝置存計劃檢修,局部供應面預期收縮,內地供需矛盾或有緩解,預計本周內地市場企穩概率大,局部不排除小幅反彈可能,需持續關注端午節后上游出貨及下游補貨情況。而港口市場方面,短期或維持期現聯動,據悉本周進口船貨到港較上周有所增加,加之內地低價貨源持續流入港口套利,或壓制港口市場走勢,需持續關注假期前后物流變化。

文章來源:金聯創化工

更多資訊請關注:渤海化工網!(渤海化工網依托滄州渤海新區產業基礎,以河北及周邊區域化工產業資源為基礎,輻射全國,為化工企業提供在線交易、供應鏈金融、物流倉儲、環保升級等一站式綜合服務,幫助企業降本增效。)

上一篇:甲醇產業成熟期,新能源或存潛力