甲醇策略

天然氣供應短缺向下游多個行業蔓延,以天然氣為原料的尿素、甲醇等化工品價格近期持續上漲。業內人士指出,天然氣行業自2016年迎來拐

天然氣供應短缺向下游多個行業蔓延,以天然氣為原料的尿素、甲醇等化工品價格近期持續上漲。業內人士指出,天然氣行業自2016年迎來拐點,預計將迎來快速發展的黃金十年。

目前天然氣和焦爐氣制甲醇產能占甲醇總產能的28%左右。天然氣和原油的上漲帶動了甲醇的一波小牛市。

1801合約自10月12日到12月5日上漲了22%。

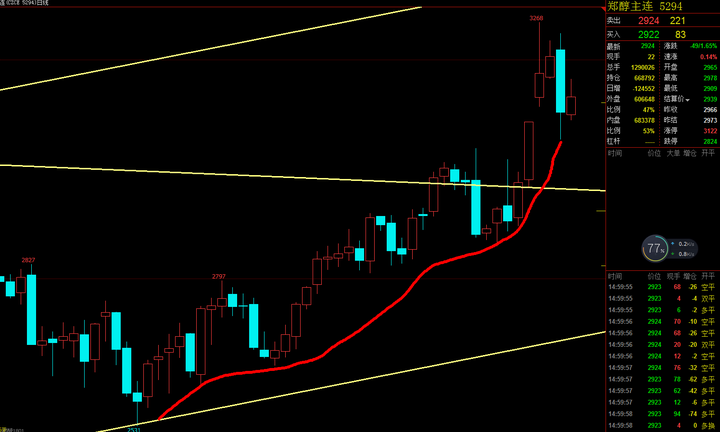

甲醇MA1801夜盤震蕩下跌,收于3273元/噸,較前日結算價格下跌1.95%,持倉下降1.7萬手至13萬手,主力合約05收于2916元/噸,較前日結算價格下跌1.92%;現貨方面:江蘇太倉現貨報盤3720-3730元/噸,期貨貼水現貨目前依然較大;山東南部地區工廠報盤3310-3390元元/噸元/噸;內蒙古地區北線地區暫定報價3030元/噸。現貨方面,內地由于往港口物流窗口開啟,出貨較好,內地上游價格偏強,銷區屬于跟隨港口上漲,出貨一般;此外近期西南價格偏高,關中出貨較好,整體內地市場盡管下游逐步走弱,但是目前市場成交較好,庫存偏低;港口方面,本周開始到貨明顯增加。供需情況來看,隨著港口走強,港口-內地物流窗口開啟,預計后續內地到貨有所增加,外盤結合裝置運行情況和全球價差情況來看后續進口預計下旬開始會有增加,供應方面,焦爐氣制甲醇、天然氣制甲醇的供應受到抑制,綜合來看,供需環比走弱但是12月份累庫幅度也較小,因此01合約的大幅貼水和持倉成為市場主要矛盾,這本身是個動態博弈的過程,近端上漲的同時帶動了05合約,中期來看,基于下游MTO現金流虧損角度,后期更多裝置停車降負荷可能性加大(目前已有發生),會逐步導致供需關系的扭轉,因此中期建議逢高試空05合約或者做多05MTP利潤,但是需要等待短時的矛盾緩解,建議偏謹慎對待等待市場拐點,一般近端的矛盾緩解需要內地出現交割利潤或者港口-內地價差持續拉開一段時間。

個人認為甲醇將會在未來和黑色一起調整,跌至到2800-2840這個支撐點位的時候再入場做多較為合理。目標將會指向3200和3500這兩個中期的目標。