甲醇行情反彈or反轉(zhuǎn)?

5月20日晚,MA主力合約再次沖高至2800元/噸上方,雖然內(nèi)地現(xiàn)貨市場(chǎng)暫時(shí)未有明顯波動(dòng),但多數(shù)業(yè)者心態(tài)出現(xiàn)分歧,一方認(rèn)為,受國(guó)家政策影響,動(dòng)

5月20日晚,MA主力合約再次沖高至2800元/噸上方,雖然內(nèi)地現(xiàn)貨市場(chǎng)暫時(shí)未有明顯波動(dòng),但多數(shù)業(yè)者心態(tài)出現(xiàn)分歧,一方認(rèn)為,受國(guó)家政策影響,動(dòng)力煤與化工用煤雙軌制運(yùn)行,加之天津渤化新建60萬噸/年MTO裝置計(jì)劃提負(fù),利多因素顯現(xiàn);另一方認(rèn)為,宏觀面依舊偏弱,甲醇供應(yīng)面充裕,房地產(chǎn)等政策落地情況待跟蹤。

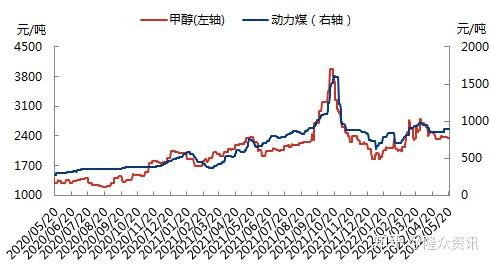

中國(guó)甲醇價(jià)格與動(dòng)力煤價(jià)格對(duì)比圖

2020年之前,中國(guó)甲醇價(jià)格與動(dòng)力煤價(jià)格相關(guān)性并不強(qiáng),多數(shù)處于弱相關(guān)或不相關(guān)范圍,但2021年起,隨著動(dòng)力煤價(jià)格的不斷攀升,動(dòng)力煤價(jià)格在甲醇生產(chǎn)企業(yè)成本中所占比例大幅提升至60%-90%,較往年增加10-20百分點(diǎn),兩者相關(guān)性也達(dá)到了高度相關(guān)性,即0.8上方。

然而國(guó)家對(duì)于煤炭方面的政策實(shí)施不斷。近日國(guó)家發(fā)改委價(jià)格司再次召開專題會(huì)議,認(rèn)為,煤炭生產(chǎn)經(jīng)營(yíng)企業(yè)銷售的熱值低于6000千卡煤炭,如無明確合同、發(fā)票等證據(jù)證明其最終用于煉焦、化工等非動(dòng)力用途,一般可視為動(dòng)力煤。換句話說,若有相關(guān)證據(jù),則可能按照化工用煤對(duì)待,價(jià)格市場(chǎng)化。但要知道的是,首先化工用煤在煤炭用途中占比不大,其次甲醇工廠用煤價(jià)格一直多為市場(chǎng)化價(jià)格,暫時(shí)看動(dòng)力煤與化工用煤雙軌制運(yùn)行政策對(duì)甲醇工廠影響或不大。

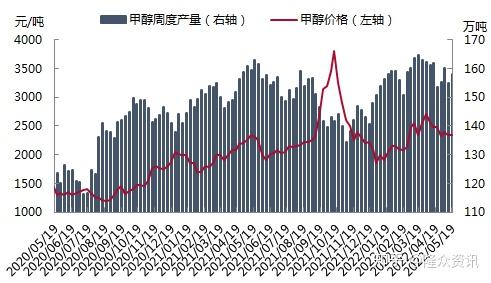

中國(guó)甲醇產(chǎn)量與價(jià)格對(duì)比圖

內(nèi)地供應(yīng)充裕。據(jù)隆眾資訊統(tǒng)計(jì)顯示,截至5月19日,中國(guó)甲醇周度產(chǎn)量為158.02萬噸,較上周增加3.53萬噸,裝置產(chǎn)能利用率為78.34%,環(huán)比增加1.75個(gè)百分點(diǎn)。從周均產(chǎn)量情況看,今年周均產(chǎn)量達(dá)到158萬噸左右,同比增加10萬噸左右。短期看,春季檢修季基本結(jié)束,后期甲醇裝置陸續(xù)重啟,內(nèi)地供應(yīng)不減。

進(jìn)口量有所增加。從月度數(shù)據(jù)看,2022年4月份中國(guó)甲醇進(jìn)口量在114.16萬噸,環(huán)比上漲18.01%, 1-4月累計(jì)進(jìn)口量373.75萬噸,同比上漲3.13%。目前國(guó)外長(zhǎng)約正式執(zhí)行中,且國(guó)外裝置運(yùn)行相對(duì)穩(wěn)定,中東部分區(qū)域貨源裝港良好,后期裝船速度或恢復(fù)正常。4月以來,中國(guó)港口甲醇周均到港量已經(jīng)提升至30萬噸附近,二季度中國(guó)甲醇進(jìn)口量環(huán)比或增加40-60萬噸左右。

天津渤化有提負(fù)預(yù)期,但傳統(tǒng)需求淡季來臨。天津渤化新建60萬噸/年MTO裝置有投產(chǎn)計(jì)劃,一旦滿負(fù)荷且持續(xù)運(yùn)行,其消耗甲醇數(shù)量較大,理論月消費(fèi)量達(dá)到15萬噸左右。但雨季到來,甲醛等下游需求逐步進(jìn)入傳統(tǒng)淡季。甲醇下游需求邊際的變化還需進(jìn)一步跟蹤。

綜上,目前國(guó)內(nèi)消息面較多,但需謹(jǐn)慎參考。雖然近期國(guó)外消息有限,但還是要關(guān)注俄烏局勢(shì)等潛在因素對(duì)原油的影響。甲醇基本面驅(qū)動(dòng)暫不明顯,做多需謹(jǐn)慎。