基本面助推甲醇強勢上行,后市 易漲難跌,短期料將維持高位震蕩行情

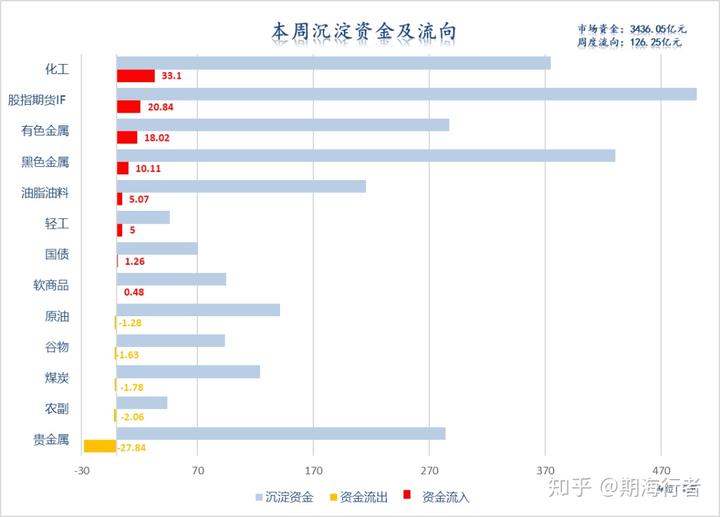

回顧上周期貨市場表現(各品種表現及資金流動情況如圖1和圖2所示),依舊延續了近期資金流入的強勢行情。其中,化工板塊最受市場追捧,苯乙

回顧上周期貨市場表現(各品種表現及資金流動情況如圖1和圖2所示),依舊延續了近期資金流入的強勢行情。其中,化工板塊最受市場追捧,苯乙烯、甲醇、PTA、尿素、PP、PVC等品種周度集體強勢上漲,促升板塊凈流入33.1億元。此外,股指下跌伴隨著20.84億的資金流入,有色和黑色金屬板塊也獲得10億以上凈流入。全球市場避險情緒降低,本周貴金屬板塊資金流出明顯,受疫苗市場新進展刺激,金銀周一大跌,隨后陷入短幅震蕩,未能獲得穩定上漲動能。

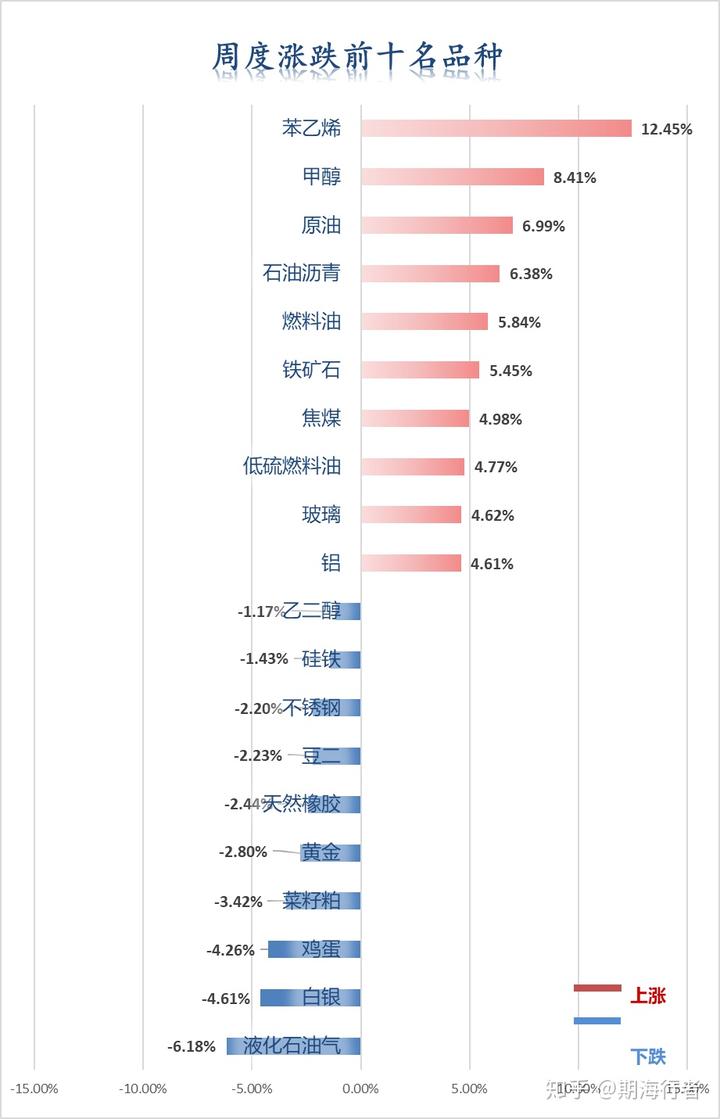

周度漲跌品種中,化工類的苯乙烯和甲醇領銜,分別錄得12.45%和8.41%漲幅。其次,原油板塊品種也獲得較高拉升,黑色的鐵礦石和焦煤表現亦強。下跌品種中,LPG延續上周下跌趨勢,本周下降幅度達6.18%,白銀、雞蛋、菜粕分別位居降幅前列。

針對上周期市,表現最為搶眼的無疑是化工板塊的苯乙烯和甲醇,位列全市場漲幅前二。苯乙烯延續十一以來的現貨、期貨價格節節攀升勢態,本周繼續強勢上漲。依然是我們前期的看法,苯乙烯飆升的核心驅動來源于需求的支撐,疊加供給端進口的縮量。去庫預期與相對較低的估值是10月苯乙烯上漲的主要原因,10月下旬開始苯乙烯庫存加速去化,且11月上旬預計到港將進一步下滑,導致現貨帶動期價再度啟動。目前下游生產利潤仍然相對豐厚,對苯乙烯原料的可承受空間還很高。境外疫情再起,疫情嚴重的地區生產均受到嚴重影響,尚存的需求轉移到中國的事實仍在持續,苯乙烯總體需求仍將保持高位,偏強走勢仍將存在。不過,苯乙烯庫存去化目前看仍是階段性的,隨著后續進口到港增加,現貨緊平衡格局將得到緩解。從海外裝置檢修進度來看,11月下旬到港增多的可能性較大。另外,隨著價格中樞的提高,苯乙烯成交與持倉大幅提升和波動,盤面資金方博弈劇增,未來苯乙烯走勢仍需關注資金參與熱度以及現貨端去化情況和下游需求,謹慎控制風險。

本周,我們重點來聊一聊甲醇。甲醇本周一路上揚,漲勢十足,周五瘋狂增倉23.7萬手,資金流入8.74億元,晚間夜盤觸及2303,收于2292,創今年一月中旬以來的新高。從近期上漲驅動來看,主要因素為供給縮減、庫存下降、需求支撐,基本面對市場反彈形成支撐。

一、產能下滑,全球呈現持續去庫狀態

全球市場來看,8月中旬至今,受到裝置技術問題和成本高位等影響,中東、東南亞、大洋洲、歐美和南美洲區域的甲醇裝置頻繁發生停車檢修。除去中國以外,全球裝置運行不穩定的甲醇產能合計在2106萬噸,占全球產能(除中國外)31.54%,產量損失明顯。供應端的持續出現問題,導致全球甲醇多數區域市場進入明顯的去庫階段。隨著10月初至今的剛需集中補貨和供應緊俏局面,全球甲醇價格進入持續上行階段,供需緊平衡格局凸顯,對價格形成持續的支撐動能。

二、環保限產疊加季節性限氣,

整體開工有所下滑,產能預期縮量

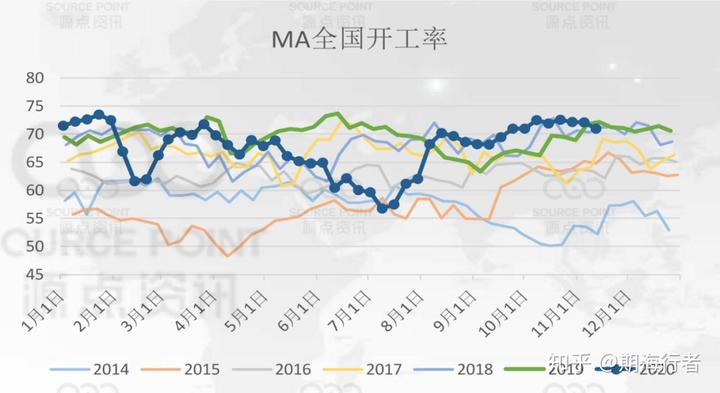

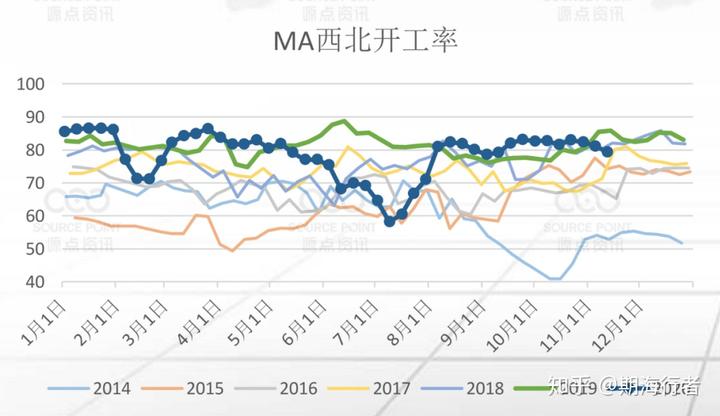

受季節性限氣、環保限產與裝置檢修等因素影響,自11月初以來,國內甲醇行業開工降幅明顯。本周國內甲醇整體裝置開工負荷為71.88%,環比下降2.55%;西北地區的開工負荷為77.51%,環比減少5.28%。國內裝置停車與重啟交替進行,整體開工有所下滑。從各地區開工變化來看,降幅主要集中在西北、西南、華北及山東四地。其中西部地區,博源、天野、中浩、江油萬利陸續停工,合計產能在195萬噸。

甲醇主要以焦爐氣及煤制原料為主,隨著全國環保政策持續性趨嚴,企業開工深受影響。四季度以來,山西地區迎來新一波限產,如華昱、天溪降負運行,呂梁一帶因環保影響裝置降負荷/停工均有體現,故近段時間山西整體供應縮量明顯。

隨著北方多個地區開始集中供暖,限氣政策近期陸續出臺,部分甲醇裝置受此較大影響。進入供暖季以來,河北地區部分焦化企業降負運行,其配套的甲醇裝置隨之檢修,加劇了地區貨源的緊張程度;西北地區10月中旬至今,入冬前甲醇企業的短暫檢修以及提前到來的天然氣限產,進一步加劇國產供應縮量。另外,氣象預測今年冬季預計將形成弱至中等強度的拉尼娜效應,意味著今年冬季會來的更快且更冷,所以屆時供暖需求會更大,也將導致工業用氣的進一步減少,甲醇裝置可能會出現大幅停車。

甲醇企業持續的去庫、限產和重點區域部分裝置檢修,為此輪甲醇價格的上漲夯實了基礎。目前來看,10月底和11月初降負或停車的不少裝置仍未重啟,結合秋冬環保限產,預計近期開工率提升幅度不會太大,整體供應水平并未高于前兩年。但也需要特別注意的是,近期有部分裝置重啟或恢復負荷,主要集中在西北、華北地區,時間集中在11月中下旬,預計近期國內供應會有所增加。

另外,伊朗方面,受疫情影響以及拉尼娜冬季氣象,未來工業用氣可能從目前的2.45億立方米被迫壓縮到每日1億立方米,降幅超過50%,影響時間也可能更長。據推算,后期伊朗停車裝置極有可能達到30%甚至50%。所以,一旦伊朗裝置大幅停車,國內進口減少,庫存加快消化,對整個國內甲醇供應勢必造成較大影響。

三、內地去庫,港口略累,

但沿海累庫動能不足

本周內地樣本企業庫存29.01萬噸,環比大幅下滑7.39萬噸。周內多地區庫存大幅下降,上游強勢拉漲,各地出貨向好。西北地區庫存降幅明顯,因烯烴采購量增加,內蒙企業庫存普遍走低。

本周甲醇進口到港正常,提貨中性,港口庫存略累,但沿海可流通庫存延續下降。港口走勢分化,因集中到港,卸貨速度較為緩慢,入庫時間得到延遲,華東港口甲醇出現累庫;而華南地區到港較少,在剛需支撐下有所去庫。

受國外甲醇裝置集中停車檢修且中國價格持續處于全球底部等影響,10-11月份中國甲醇進口量難有提升。另外,改港、推遲到港卸貨和出口船貨頻繁,預計11月份整體沿海庫存累積將非常緩慢,加之10月份至11月份出口量增加,將提高沿海甲醇的去庫速度。另外,伊朗裝置故障消息,Kaveh關閉甲醇工廠兩周,預計11月僅向中國運送2萬噸甲醇,而該公司通常向中國出口甲醇10萬噸/月以上。此伊朗裝置故障消息一出,引起11月進口減量預期,導致甲醇大幅上行。

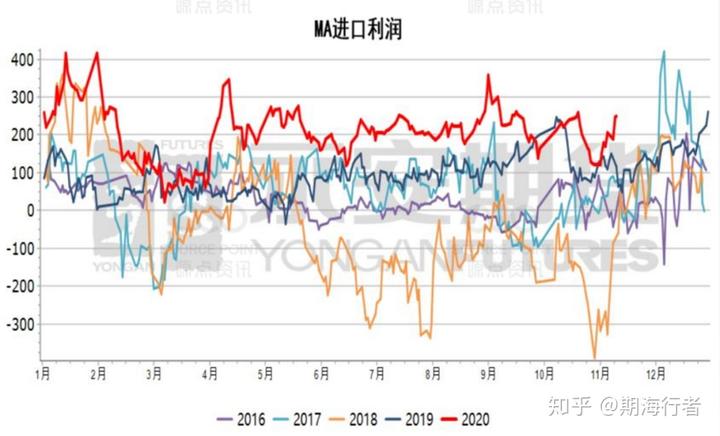

因此,盡管甲醇港口庫存依舊維持偏高水平,但未來面對國內外裝置停車和進口未存增量預期,沿海庫存料將難有明顯累積。但值得注意的是,從甲醇進口利潤來看,利潤向上攀升助推進口動力;且沙特IMC、伊朗busher、特立尼達預計近期復產,結合Kaveh裝置檢修,預計進口量依然會維持在100-110左右。