供需矛盾持續,甲醇生產利潤仍有收縮空間

2020年以來,中國甲醇價格進入長期下行的通道,4月現貨價格曾一度跌至五年新低,期貨價格亦創上市以來新低。疲軟的現貨價格,拖累甲醇生

2020年以來,中國甲醇價格進入長期下行的通道,4月現貨價格曾一度跌至五年新低,期貨價格亦創上市以來新低。疲軟的現貨價格,拖累甲醇生產企業陷入行業性虧損。

5月上旬經歷“春檢”、原油暴跌后反彈等刺激,甲醇價格有所上漲,生產企業利潤有所回升,但隨著供應壓力的增大,月下旬甲醇價格再次回落,生產企業利潤再次跌至0附近(完全成本),隆眾投研研究發現,后期甲醇生產企業利潤仍有收縮空間,甲醇價格仍存下滑風險。

一煤制甲醇處于盈虧邊緣,“氣頭”處于微虧狀態

以甲醇主產區——西北煤制甲醇生產成本為例,隆眾投研以5月21日數據測算,煤制甲醇生產的變動成本為1143元/噸,而完全成本在1313元/噸。而目前內蒙市場甲醇市場價格僅為1340元/噸,因此利潤僅為27元/噸(完全成本),197元/噸(變動成本)。

由此可見,主產區生產企業實際已經步入盈虧邊緣,但距離跌破變動成本并導致可能的停產,還有197元/噸的距離。

再看天然氣制甲醇的成本。隆眾投研同樣以5月21日數據測算,西南天然氣制甲醇的變動成本為1417元/噸,完全成本在1587元/噸,西南地區甲醇市場價在1550元/噸,因此利潤僅為-37元/噸(完全成本),133元/噸(變動成本)。生產企業總體以進入微虧狀態。

二甲醇進口利潤十分豐厚,大量資源涌入

自2019年以來甲醇進口一直維持盈利,2020年進口利潤曾一度下滑,但4月份開始再度持續上升。以5月20日江蘇市場甲醇1650元/噸市場價來算,甲醇進口利潤在200元/噸左右,高于國內生產廠商利潤。

在高利潤的驅動下,海外貨源不斷涌入中國市場,隆眾投研預估5月船期在105萬噸—110萬噸,4月初步統計進口量在105萬噸,進口量同比分別增加34.2%,65.9%。

庫存方面,截止5月20日,中國沿海港口庫存為119.56萬噸,同比去年增加了55.2%,港口庫存處于高位,海外伊朗Busher新增裝置已經投產,Kimiya新增的165萬噸/年產能,5月初將投料,將促使進口資源增多,使得后期港口庫存繼續承壓。

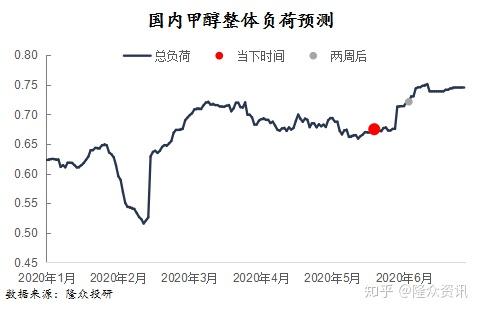

三甲醇開工后期大幅走高

截止5月21日中國甲醇企業開工率在67.5%,環比下降2.59%,同比漲0.85%。5月底6月初隨著前期檢修廠家陸續開工,甲醇開工率將再次回升,寧夏寶豐二期220萬噸/年甲醇裝置投料試車,且預計6月份或實現正常產量,屆時其甲醇外采量或逐漸減少,甲醇供應壓力繼續承壓。

對于甲醇后市來講,在供應端壓力增加的情況下,同時甲醇需求乏力,價格可能會繼續走低,內地空間大概有200元/噸左右,屆時價格跌破內地變動成本,價格大概會在6月下旬至6月底見底。然后內地開工率開始反季節性走低,大概周期是7-8月份,供應收緊,價格上漲。

但同時值得關注的變數也有,包括“兩會”召開,是否會出臺政策利好市場經濟,中南美洲減產力度是否加劇等變量因素。

補充說明:

1、從原料方面來看,煤制甲醇來說一般原料煤單耗在2.2附近,燃料煤單耗在0.5附近;天然氣制甲醇噸耗在950立方附近;而焦爐氣制甲醇所用的焦爐氣單耗在2000立方,但其屬于副產,來源于尾氣回收再利用。從其他成本來看,主要包括生產中需要的水電、人工、設備折舊、催化劑等各種費用,這些費用各家不同,上述利潤計算去行業主流值。

2、變動成本又稱可變成本,指產品成本只包括產品生產過程中所消耗的原材料、燃料、動力等生產要素的價值。完全成本是指在產品成本計算中產品成本包括了全部生產成本(變動和固定的生產成本)。

下一篇:甲醇,底部已到?