甲醇市場倒春寒

原創 夏聰聰 方正中期期貨有限公司 2023-04-12 00:00 發表于北京一季度,甲醇期貨先揚后抑,重心震蕩走低。甲醇現貨市場月度走勢分化

原創 夏聰聰 方正中期期貨有限公司 2023-04-12 00:00 發表于北京

一季度,甲醇期貨先揚后抑,重心震蕩走低。甲醇現貨市場月度走勢分化明顯,一月份價格逐步抬升,二月份開始價格從階段性高點承壓回落,上漲行情持續時間偏短。大部分時間,甲醇現貨市場處于升水狀態,在近兩年較為罕見,甲醇市場處于強現實、弱預期的格局中。在保供穩價大背景下,煤炭市場供應整體平穩,進入淡季后需求走弱,煤炭市場供需趨向寬松,甲醇成本端支撐偏弱。甲醇行業開工水平恢復速度較為緩慢,開工不足啟程。四月份開始,企業檢修計劃較前期增加,但停車時間不集中,預計行業開工水平窄幅波動為主,生產裝置運行負荷仍有提升預期。部分產量損失,甲醇貨源供應壓力不明顯,西北主產區企業庫存未如期累積。受到宏觀氛圍偏弱的影響,下游需求表現普遍不佳。雖然隨著氣溫回升,三月份進入需求小旺季,但下游整體改善不明顯。下游工廠原料庫存水平偏高,加之對后期預期不樂觀,入市采購相對謹慎。海外市場需求不佳,報價震蕩回落,進口成本降低,流入國內貨源逐步增加,對國內沿海市場沖擊力度將加大。甲醇港口庫存低位波動,未出現大幅累積。二季度,甲醇生產裝置檢修與重啟共存,預期開工整體變化不大,春檢力度偏弱的情況下,供應端仍存在增加可能。而需求端難以發力,加之進口量增加,市場有望進入累庫階段。甲醇期價弱勢難改,或進一步調整,跌破2400關口后,下方支撐關注2200-2270附近,二季度整體走勢或先抑后揚。

正文

一、甲醇期貨行情回顧

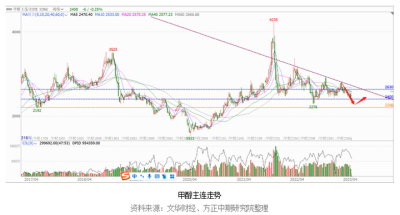

進入2023年,甲醇期貨延續前期反彈行情,重心在2680一線下方徘徊整理過后,盤面向上突破。受到防疫政策調整的影響,市場預期開年后下游需求改善,甲醇期價不斷攀升,上破2800關口,最高觸及2818,創去年10月中旬以來新高。但春節假期結束后,市場反應不及預期,業者情緒逐步降溫,甲醇期貨沖高回落,進入調整階段,跌幅不斷擴大。2月中旬,甲醇期價跌破年初低點,回踩2530附近支撐后逐步企穩。經過短暫橫盤整理后,受到煤炭市場安全生產事故的影響,在成本端刺激下,甲醇盤面連續高開,反彈至2680附近,反復測試但未能向上突破。全球金融市場動蕩不安,引發市場避險情緒和擔憂,拋售壓力,甲醇期價順勢回落,依附于五日均線下行,回踩2460一線支撐。3月下半月,甲醇期貨在震蕩中度過,重心基本在2460-2530區間內波動。一季度甲醇先揚后抑,進入四月份行情依舊低迷,重心破位下行,打破區間震蕩格局。

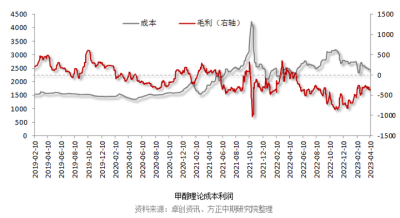

二、煤炭市場走勢承壓

在保供穩價大背景下,煤炭市場一季度供應整體平穩,價格偏弱僵持整理,波動幅度有限。冬季供暖季,電煤需求旺盛。受到中小型民營煤礦春節陸續停產放假,市場煤供應收緊,煤炭價格在春節前適量備貨需求釋放下小幅上漲。春節假期結束后,隨著產地煤礦恢復工作完成,煤炭產量達到高位,但下游需求提振有限,煤礦出貨壓力逐步增加,庫存累積至高位,價格持續下行。2月份受到內蒙古阿拉善盟煤礦事故的影響,煤礦安全檢查更加嚴格,但對供應未產生太大干擾,部分地區價格存在炒作上漲的現象。煤炭供應充裕,市場抵觸高價。3月中旬過后,煤炭市場淡季特征較為明顯,沿海電廠煤炭日耗下降。雖然化工、建材等非電行業開工率提升,在市場信心不足的情況下,終端用戶基本維持低庫存狀態。大秦線春季集中檢修施工時間初步安排于4月6日-5月5日,檢修時間為30天。盡管臨近大秦線春季集中檢修,但北方港口高庫存格局未改變。二季度是傳統淡季,煤炭市場供需趨向寬松,價格走勢承壓,煤化工成本端支撐偏弱。

三、現貨市場先漲后跌

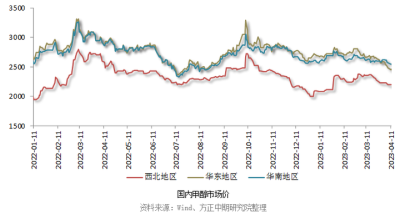

國內甲醇現貨市場價格年初逐步止跌,重心震蕩筑底結束后企穩回升,一季度呈現先揚后抑走勢。甲醇現貨市場月度走勢分化明顯,一月份價格逐步抬升,從二月份重心從階段性高點承壓回落,上漲階段持續時間偏短。內地市場價格漲幅較為明顯,主要是受到低供應的支撐,廠家庫存壓力不大,報價相對堅挺。加之春節前,下游市場適量補貨,帶動企業出貨情況好轉,需求改善預期下,甲醇市場低價貨源逐步減少。一季度大部分時間,甲醇現貨市場處于升水狀態,這種現象在近兩年較為罕見,甲醇處于強現實、弱預期的格局中。春節過后,下游市場需求恢復及表現不及預期,對高價貨源抵觸心理逐步顯現,甲醇現貨價格高位松動。廠家及持貨商排貨意愿增加,而下游原料庫存水平偏高,降價讓利下商談重心逐步走低。二季度,市場供需面臨走弱,甲醇價格上漲阻力較大。

四、外盤報價震蕩回落

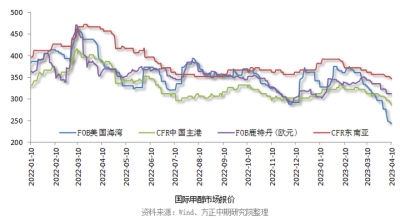

國際原油市場偏弱運行,海外甲醇市場成本端跟隨回落,同時海外需求表現欠佳,拖累國際市場價格逐步走低,部分已跌破去年12月份低點。此外,天然氣價格延續跌勢,而海外甲醇生產原料是天然氣,成本端利空影響較為明顯,從2月份開始國際報價全面下跌。隨著海外裝置運行負荷提升,甲醇貨源供應增加,但受到美聯儲加息等宏觀因素的影響,需求端不佳,現貨市場成交不活躍。國際甲醇生產裝置運行負荷逐步回升至75%以上,已經超過去年同期水平。二季度裝置檢修增加,國際甲醇市場供需或兩弱。考慮到國際油價仍存在一定反彈可能,海外甲醇市場報價有望逐步止跌。

五、貨源供應壓力不大

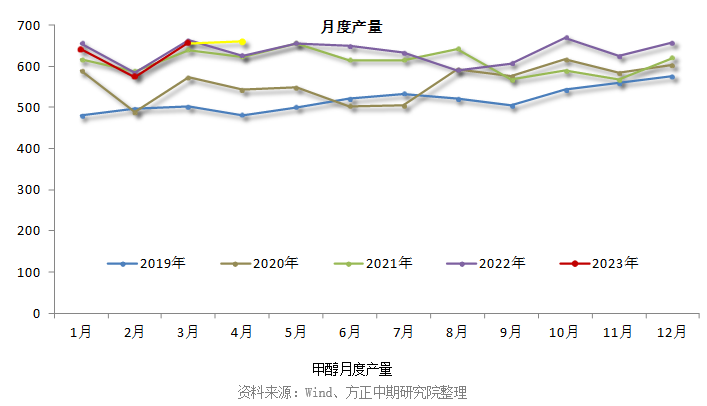

從去年11月份開始,甲醇行業開工偏低,部分產量損失。進入2023年,甲醇貨源供應壓力不明顯,西北主產區企業庫存未如期累積。一季度,甲醇累計生產1872.10萬噸,與2022年同期的1903.47噸相比,窄幅縮減1.65%。2月份受到春節長假的影響,甲醇產量慣性下滑,3月份低位回升并逐步恢復。3月份產量為656.87萬噸,環比提升14.27%,同比下滑1.05%。二季度,雖然步入春季檢修季,目前企業公布的檢修計劃不多,且停車裝置存在重啟,預計甲醇開工仍有所回升,貨源供應跟隨增加。

六、行業開工提升緩慢

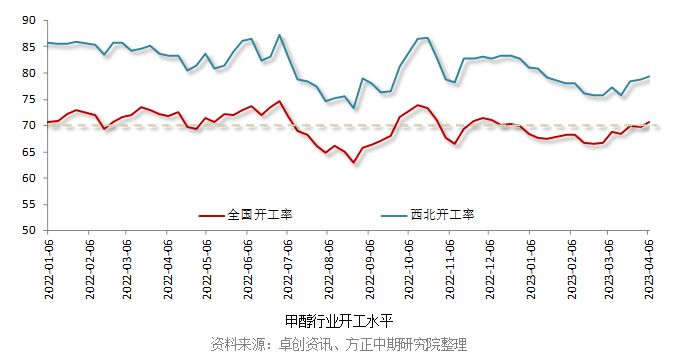

甲醇行業開工水平自去年12月份開始下滑,逐步跌破七成。冬季供暖季,為保證民用氣,甲醇氣頭裝置計劃內停車,2023年維持停車狀態。一季度,甲醇行業開工水平雖然有所提升,但恢復速度較為緩慢,全國平均開工率為68.05%,去年同期為71.77%,相比下滑3.72個百分點。雖然從3月份開始,部分裝置恢復運行,但仍有多套裝置停車中,尚無重啟時間,甲醇行業開工水平不足七成,產能利用率不高。截至4月初,甲醇整體開工率為70.71%,較去年同期下跌1.16個百分點,西北地區開工負荷為79.25%。4月份開始,企業檢修計劃較前期增加,但停車時間不集中,預計行業開工水平窄幅波動為主。二季度,甲醇生產裝置運行負荷仍有提升預期。

七、進口貨源流入增加

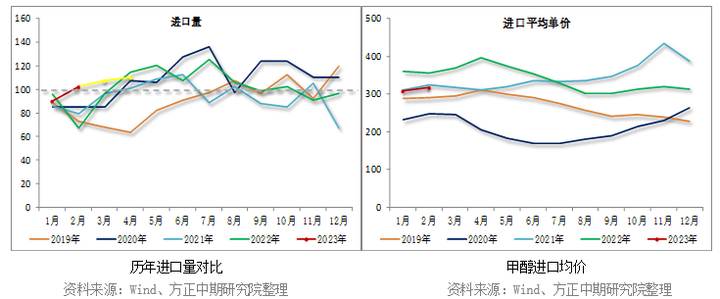

按照歷年進口變化規律,一般一季度甲醇進口先降后升,今年市場情況有所不同,1月份進口量處于正常水平,但2月份進口量低位回升,超過100萬噸,為歷年同期峰值。統計數據顯示,1-2月份我國甲醇累計進口192.04萬噸,明顯高于去年同期的162.85萬噸。從進口來源國看,2月份進口貨源主要來自新西蘭、阿曼、特立尼達和多巴哥、阿聯酋和沙特阿拉伯,甲醇進口進口均價為316.92美元/噸。3月份甲醇進口延續回升態勢,預估為107.59萬噸,4月份預估達到110萬噸。二季度甲醇進口量達到高位,對國內沿海市場沖擊將增加。

八、下游需求行業開工

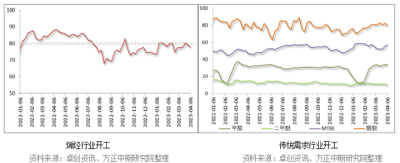

去年四季度,煤制烯烴裝置平均運行負荷偏低,進入2023年開工快速提升,一月中旬達到八成。大部分煤制烯烴生產裝置運行平穩,開工變動幅度不大,對原料甲醇維持剛需采購。受到宏觀氛圍偏弱的影響,工業品市場下游需求表現普遍不佳。雖然隨著氣溫回升,三月份進入小旺季,但需求端依舊不樂觀,煤制烯烴裝置開工回到八成附近后進一步提升空間受限。甲醇下游傳統需求行業表現分化,其中醋酸行業明顯好于甲醛、二甲醚和MTBE,而二甲醚始終不溫不火。受到淡季因素的擾動,一月份傳統需求行業表現不佳,開工基本呈現回落態勢。春節過后,醋酸、甲醛開工平穩回升,尤其是甲醛行業開工水平提升較為明顯。一季度傳統需求行業平均開工與去年同期相比,僅有MTBE窄幅回升,其他行業表現不及去年同期。傳統需求行業占比不高,對甲醇消耗增量有限。

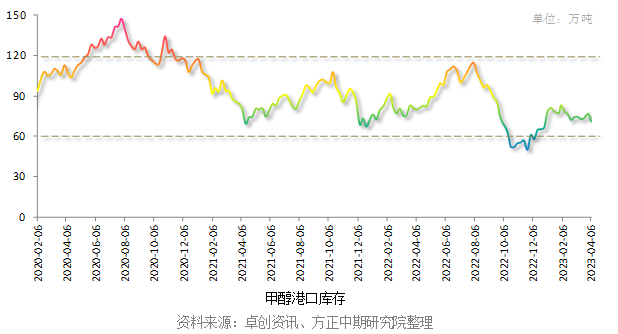

九、港口庫存低位波動

我國甲醇港口庫存從去年10月份降至相對低位,雖然經歷幾個月的累庫,由于庫存增加速度緩慢,進入2023年市場維持低庫存狀態,年初庫存不足70萬噸。冬季正值需求淡季,甲醇港口庫存逐步回升,截至2月初提升至83萬噸左右。經歷了春節長假,甲醇港口庫存不升反降,超出市場預期。春節結束后,隨著下游需求恢復,甲醇市場再度轉為去庫存狀態,從側面反應市場供需矛盾尚不突出。行業開工提升速度緩慢,國內供應略顯偏緊,沿海地區庫存呈現低位窄幅波動態勢,庫存基本在75萬噸上方浮動。截至4月初,沿海地區庫存回落至70.6萬噸,低于去年同期水平11.58%。甲醇港口庫累積速度較為緩慢,壓力尚未顯現。隨著國內供應及進口量提升,甲醇市場進入累庫階段。

十、后期行情走勢展望

甲醇市場一季度供需壓力不明顯,市場呈現低庫存狀態。而甲醇期貨表現疲弱,重心承壓回落,不斷向下尋找支撐。市場供應端壓力不大,但需求略顯低迷,市場利好刺激不足。加之上游煤炭市場走低,成本端形成拖累。進入二季度,生產裝置存在春季檢修,前期檢修時間不集中,開工仍存在回升可能。下游市場需求提升空間較為有限,市場步入緩慢累庫階段后,期價弱勢難改,或進一步調整,跌破2400關口后,下方支撐關注2200-2270附近。二季度,甲醇整體走勢或先抑后揚。